塔吊租赁市场分析报告.docx

《塔吊租赁市场分析报告.docx》由会员分享,可在线阅读,更多相关《塔吊租赁市场分析报告.docx(15页珍藏版)》请在冰豆网上搜索。

塔吊租赁市场分析报告

3

塔吊租赁市场分析报告

2020年7月

一、塔吊租赁行业基本知识

1.1塔吊是什么?

塔吊的定义。

塔吊属于工程起重机的一种。

工程起重机主要包

括汽车起重机、轮胎起重机、全路面起重机、随车起重机、履带式

起重机、塔式起重机、桅杆式起重机和缆索式起重机以及施工升降

机等。

广泛应用于交通、油田、矿山、港口、钢铁、水电、军工以

及各种工程建设等行业,是当前应用非常广泛的起重运输设备。

塔式起重机又名塔吊,以一节一节的接长(高),用来吊施工

用的钢筋、木楞、混凝土、钢管等施工的原材料。

其主要由金属结

构、工作机构和电气系统等组成。

其中:

金属结构包括塔身、起重

臂和底座等;工作机构有起升、变幅、回转和行走四部分;电气系

统包括电动机、控制器、配电柜、连接线路、信号及照明装置等。

怎么看塔吊的型号?

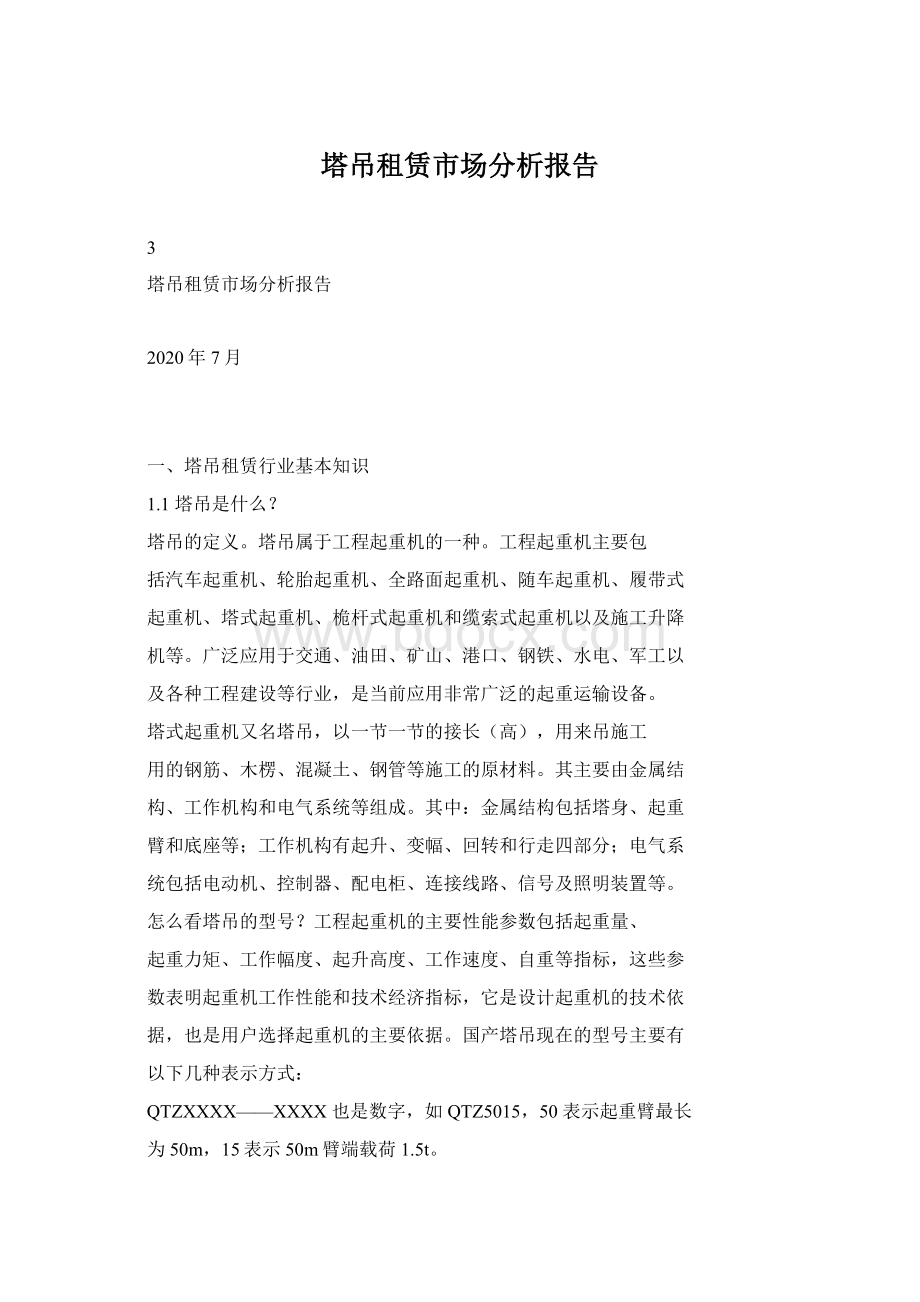

工程起重机的主要性能参数包括起重量、

起重力矩、工作幅度、起升高度、工作速度、自重等指标,这些参

数表明起重机工作性能和技术经济指标,它是设计起重机的技术依

据,也是用户选择起重机的主要依据。

国产塔吊现在的型号主要有

以下几种表示方式:

QTZXXXX——XXXX也是数字,如QTZ5015,50表示起重臂最长

为50m,15表示50m臂端载荷1.5t。

QTZXX——XX是数字,表示公称起重力矩(单位t·m),如QTZ63,

表示公称起重力矩为63t·m的自升塔吊。

[英文字母]XXXX——英文字母代表塔吊生产商,也有用“TC”

字母,TC就是英文TowerCrane(塔吊),XXXX含义同以上。

4

图1塔吊结构

数据来源:

XX图片市场部

1.2塔吊租赁业务本质

塔吊租赁属于经营性租赁、湿租。

目前租赁分为两种类型:

融

资性租赁和经营性租赁。

融资性租赁:

当客户需更新或添置大型设

备、仪器而资金不足时,由银行出资购买这些设备出租给客户,客

户对此具有使用权,并按时交纳租金,银行通过租金逐步收回资金。

经营性租赁:

是一种短期租赁。

指出租人向承租人提供短期设

备出租,出租人负责设备的安装、保养、维修、纳税、支付保险费

和提供专门的技术服务等,租金高于融资性租赁。

我国租赁行业中,经营性租赁和融资性租赁占比约为20%和

80%,融资租赁业务中售后回租业务超过70%以上(即承租人和供

货人为同一人)。

建筑业内通常将提供施工设备服务称为设备租赁,其中将为建

筑工程提供配有操作人员的施工设备服务称为湿租,将提供不配有

操作人员的施工设备服务称为干租。

塔吊设备租赁服务,主要为建筑施工企业提供施工所需的垂直

运输设备,并配备相应的操作机手,完成相应的施工作业。

该种服

务形式,按租赁行业术语属于“湿租”。

按照租赁业务模式,属于

经营性租赁。

出租人需要负责设备的安装、保养、维修以及技术服

务等,所以其租金较高。

5

图2施工设备租赁区分

数据来源:

紫竹慧市场部

二、从财务角度看行业

2.1从利润角度看行业

从收入和成本端看塔吊租赁行业。

塔吊租赁一般包括整体施工

方案设计、租赁、安装、拆卸、维修、保养等一体化服务。

其通过

自有资金直接采购、利用银行按揭贷款采购、及从上游厂商融资租

赁获得设备;然后向客户提供租赁一体化服务,包括根据客户需求,

设计整体施工方案;提供出租设备,并配备操作机手;部署人机服

务,保障施工进程;提供安装、维修服务。

依靠专业服务来从中获

取租金、安拆费、技术服务费。

6

图3塔吊租赁行业的业务模式

数据来源:

紫竹慧市场部

塔吊租赁行业属于资金密集型行业,公司通过融资租赁、分期

付款以及自有资金积累等方式购买塔机等建筑起重设备,再以经营

租赁方式租给建筑施工企业,通过收取租金收回投资成本并获取经

营收益。

从简易模型来看,塔吊租赁行业在资产端是经营租赁,负债端

是融资租赁。

塔吊租赁行业的利润来源在于资产端的收入和负债端

的成本之差。

收入包括哪些?

裸机租金、进出场安拆费、操作人员费用。

年租金收入=(月平均租赁价格+月进出场费用)×12×设备台

数×年度塔机出租率。

从以上的公式和下表来看,决定塔吊租赁公司年收入的因素包

括设备保有量、不同吨起重力矩米的设备占比、租赁价格、设备利

用率。

7

图4庞源租赁不同设备租赁价格

数据来源:

WIND市场部

成本包括哪些?

人工工资、设备折旧、财务费用、运输费用、

维护费用。

图5塔吊租赁行业的收入和成本结构

数据来源:

WIND市场部

成本端来考虑,我们以建设机械建筑施工产品租赁的成本占收

入比进行分析,其中人工费用占比29%,是最大的成本来源、设备

折旧费占比11.4%、运输费占比5.1%、吊装费占比2.1%、其他占比

8.9%。

总体占营业收入比的为56.55%。

另外公司塔吊租赁业务融资

产生的财务费用主要分布在财务费用中、人员管理费用分布在管理

费用中,因为其中包括整体建设机械的业务,所以没有办法单独算

出塔吊租赁业务的费用。

大概财务费用占比6%。

所以从成本端来

看,影响塔吊租赁业务利润的主要因素为人工费用、设备折旧费、

财务费用。

8

图6建设机械租赁业务成本占比

数据来源:

WIND市场部

融资租赁行业的利润来源?

融资租赁的收入=净利差*杠杆+中

间业务收入+残值收入。

息差收入,租赁公司收取的租金和贷款之

间的利差。

从以上的公式看出,融资租赁的收益来源主要是净利差

和杠杆。

而从远东宏信的资产负债表和收入构成来看,其收入的主

要来源为利息收入,2019年占比超过58%;资产负债率高企,2019

年为84%。

图7融资租赁的收益来源

数据来源:

搜狐市场部

图8远东宏信收入构成

图9远东宏信资产负债率

9

数据来源:

WIND市场部

数据来源:

WIND市场部

2.2从资产角度看行业

收入规模扩大伴随着资产规模和杠杆提升。

根据庞源租赁的业

务:

公司固定资产售后回租交易认定为融资租赁。

公司在承租开始

日,将租赁资产公允价值与最低租赁付款额现值两者中较低者作为

租入资产的入账价值,将最低租赁付款额作为长期应付款的入账价

值,其差额作为未确认的融资费。

所以塔吊租赁在杠杆属性类似融资租赁行业,属于需要不断扩

大负债,做大资产规模,才能带来更多的净利润。

以塔吊租赁龙头企业庞源租赁的母公司建设机械作为分析对

象。

伴随着公司收入规模的持续扩大,是公司资产和负债规模的持

续扩大。

而从资产负债率和权益乘数也呈现扩大的趋势,即公司业

务的杠杆属性,通过扩大负债,撬动了更多的资产规模。

图10建设机械固定资产

图11建设机械总负债

数据来源:

WIND市场部

图12建设机械资产负债率

数据来源:

WIND市场部

图13建设机械权益乘数

数据来源:

WIND市场部

数据来源:

WIND市场部

10

钱从哪来?

通过分析建设机械的资产结构,我们可以回答塔吊

租赁业务购买设备的钱从哪来?

其中通过融资租赁购买的机械占

比38.4%,通过售后租回的机械占比35.0%,自有机械占比26.5%。

图14建设机械不同来源建筑机械收入

图15建设机械不同来源建筑机械收入占比

数据来源:

WIND市场部

数据来源:

WIND市场部

2.3行业本质总结

普通的融资租赁业务,其负债端的成本是融资利率,其资产的

收益是利息,其净息差为融资公司的经营收益。

而通过以上我们对塔吊租赁行业业务的分析,其最大的成本是

人工费用,其在收入端的收益是租金,其差值为塔吊租赁公司的收

益。

所以其不同于一般的金融公司,其从成本和收入构成来看,其

更类似于一般的服务业。

三、从下游需求看行业

房屋新开工面积与竣工面积同比增速差值对塔吊租赁收入具

有前瞻。

我们以塔吊租赁龙头企业庞源租赁的收入增速与房屋新开

工面积同比增速与房屋竣工面积的同比增速的差值进行拟合,表现

出较好的拟合度。

在2014、2015年房屋新开工面积与竣工面积同

比增速差值为负值,庞源租赁的收入也是略有下降。

在2017年-2019

年随着差值变正,行业回暖,庞源租赁的收入迎来高增长。

从拟合,

我们也看出来,庞源租赁的收入在行业下行期,公司的收入下滑幅

度较小;在行业上行期,收入表现出较高的弹性,呈现出较好的成

长性。

整体来看,公司的收入有周期性,但是周期性因素在减弱。

11

图16房地产与塔吊销量的关系

图17房地产与庞源租赁收入的关系

数据来源:

WIND市场部

数据来源:

WIND市场部

塔吊和塔吊租赁行业的景气度可以相互进行验证。

如果看庞源

租赁收入增速与塔式起重机行业销量增速的关系,庞源租赁的收入

先于塔式起重机行业复苏,2016年庞源租赁收入转正,但是塔式起

重机销量依然为负,在2017年其转正。

我们认为塔吊租赁行业作

为塔吊的下游,在行业不景气的时候,塔吊租赁公司收入下降、利

润下降,会减少塔吊的购买。

在行业复苏的时候,塔吊租赁公司先

行复苏,在感觉到下游需求真正起来,才会扩大资本开支,增加购

买塔吊,塔吊行业开始复苏。

所以塔吊行业的波动性大于塔吊租赁

行业,而塔吊行业的景气度和塔吊租赁行业的景气度可以相互进行

验证。

图18庞源租赁收入与塔式起重机销量增速关系

数据来源:

WIND市场部

2020年政府推地速度加速,未来房地产新开工增速不悲观。

今

年以来受疫情影响,房地产新开工面积同比增速持续为负,而2020

年1-4月份,房屋新开工面积与竣工面积同比增速差值为-3.9%。

但是展望未来,2020年1-5月份,全国土地成交总金额高达

22256亿元,与2019年基本持平。

而从重点城市的政府表述来看,

今年将加大对土地的供应。

随着各地政府推地速度加速,开发商拿

12

地加速,对于未来房地产新开工的增速不悲观,未来有望持续好转。

图19房屋新开工面积与竣工面积同比

图20全国土地成交金额对比

数据来源:

WIND市场部

数据来源:

CRIC市场部

装配式建筑带来新的需求。

由预制部品部件在工地装配而成的

建筑,称为装配式建筑。

按预制构件的形式和施工方法分为砌块建

筑、板材建筑、盒式建筑、骨架板材建筑及升板升层建筑等五种类

型。

装配式建筑的下游主要分布在工业建筑及设施,住宅酒店办公

楼,铁路建设等。

相对于传统建造,装配式建造方式更能避免漏水、开裂、尺寸

误差偏大等质量问题,外饰面工厂预制能够大量减少工人吊篮高空

涂料作业,降低安全隐患。

在主体施工阶段二者工期相当,基本

不会延长,但在后期装修阶段,装配式建筑可减少大量工程量,总

工期可缩短约15%。

截至目前,全国已有30多个省市出台了针对装配式建筑发展

的指导意见和相关配套措施,作为建筑工业化重要载体的装配式建

筑将全面进入新的发展机遇期。

根据住建部数据,2016年全国新建装配式建筑面积为1.14亿

平方米,占城镇新建建筑面积的比例为4.9%。

根据前瞻产业研究的预测:

预计2018年中国装配式建筑面积

将达1.88亿平方米,市场规模将达4418亿元。

2019年时中国装配

式建筑面积将突破2亿平方米,市场规模也将突破5000亿元。

13

图212011-2017年中国装配式建筑行业总产值统计情况

图222018-2024年装配式建筑市场供给统计情况及预测

数据来源:

前瞻产业研究院市场部

数据来源:

前瞻产业研究院市场部

根据建设机械的测算,按2026年装配式建筑占新建建筑的比

例达到30%测算,2026年我国装配式建筑新开工面积将达到69,796

万平方米,相应的适用于装配式建筑的大中型塔吊需求量约为8.7

万台。

而目前我国可用于装配式建筑的大中型塔吊保有量不足2万

台。

预计每年装配式建筑带来的塔吊需求增量为7000-8000台。

图23装配式建筑塔吊需求量预估

数据来源:

WIND市场部

装配式建筑带来塔吊租赁结构优化,租金上移。

装配式建筑不

仅仅带来塔吊的增量需求,更是带来塔吊租赁行业的结构优化。

由

于装配式建筑使用较多的为大中型塔吊,使用较为广泛的为起重臂

最长为70m的塔吊,一般最低是7015,型号大于7030的塔吊是最

佳选择。

而参考建设机械定增回复中关于塔吊租赁月平均租赁价格

的测算,70m的塔吊租赁价格达到4-6万元的价格区间,远高于平

常60m的2万元左右的租赁价格,装配式带来中大型塔吊占比的提

升,带来塔吊租赁行业的量价齐升。

14

图24不同型号设备价格

数据来源:

WIND市场部

四、如何判断塔吊租赁公司的景气度和未来

如何判断塔吊租赁公司的景气度和未来?

短期看设备保有量

和设备利用率提升带来的业绩提升。

中期看新签单量,是公司下游

景气度的前瞻指引。

长期看塔吊租赁市场增长和公司市场占有率提

升。

短期看设备保有量和设备利用率提升带来的业绩提升。

年租金

收入=(月平均租赁价格+月进出场费用)×12×设备台数×年度塔

机出租率,从中可以看出影响公司月度收入的主要因素包括设备保

有量和塔机设备利用率

我们以庞源租赁为例,疫情对公司2020Q1季度的设备利用率

造成较大的冲击,特别是2月份。

随着疫情的消除,公司的设备利

用率恢复正常,2020Q1吨米利用率分别为39.9%、12.9%、52.0%,

在3月份大幅度改善。

在4月份进一步提升,达到了69.6%;5月

份设备利用率为71.7%,环比继续提升,已经快接近去年全年的利

用率水平。

从庞源租赁公布的每月用于装配式建筑的塔吊数量及吨米数,

用于装配式建筑的塔吊产值占塔吊总产值比,可以简单推算出公司

的设备保有量也在不断增长。

15

图25庞源租赁吨米利用率

图26用于装配式吨米数

数据来源:

庞源租赁市场部

数据来源:

庞源租赁市场部

中期:

新签约量同比大幅度改善。

由于新签订单到最终的确认

收入存在一定的周期,所以新签订单可以作为公司未来一段时间景

气度的判断。

受疫情影响,公司2月份新签订订单量同比大幅度下滑,但是

3月份已经改善。

4月份同比已经转正,5月新签单量同比大幅度增

长,6月份首周也是大幅度增长。

显示出行业的景气度不仅仅是环

比回升,而且是同比大幅度提升。

行业内塔吊租赁龙头企业庞源租赁发布的庞源指数很好的反

应了塔吊租赁价格变动的指数。

庞源指数的基础数据为不含税的裸

机吨米日单价,即:

去税裸机日租金/其吨米数。

以2015年7月1

日为数据起始点,新单时间单位为周,并以前5个数据的均值ma(5)

做为1000点。

新单指数即为一周内新接单的约定价格转换为相应

的点数,通过指数的起伏和走势反映出塔机租赁市场的趋势。

从庞

源指数的构成来看,其指数不仅受到去税裸机日租金的影响,而且

受到塔吊结构的影响,不同吨米的月租金价格差异造成了总体的价

格差异,不同吨米的塔吊的占比。

从新单指数来看,3、5月份略有波动下滑,但是整体依然在

1200-1400直接波动。

从目前下游饱满的需求,以及未来装配式对

中大型塔吊的需求增加,预计价格指数将呈现出相对稳定的态势。

16

图27庞源租赁签约量

图28庞源租赁新单指数

数据来源:

庞源租赁市场部

数据来源:

庞源租赁市场部

长期看塔吊租赁市场增长和公司市场占有率提升。

如前面所

述,装配式建筑带来中大型塔吊持续的需求,从而使得行业的需求

更加稳定,不会再出现以前大起大落的情况。

考虑行业的稳态需求以及装配式建筑带来的新增需求,我们假

设每年2万台的塔吊需求。

暂不考虑折旧,到2022年塔吊租赁行

业市场规模预计超过1200亿元。

图29塔吊租赁市场规模估算

数据来源:

WIND市场部

塔吊租赁市场目前企业数量众多,行业集中度低,但是在大中

型塔吊租赁市场出现集中趋势。

目前行业内主要包括三大类型的公

司,在这些类型中,已经有部分公司开始做大做强。

①大型民营塔吊设备租赁公司:

品牌知名度较高,市场竞争力

强,这些企业具有设备规模较大、管理水平较高、技术实力较强等

特征。

代表企业有上海庞源租赁、北京正和、紫竹慧等

②国有建筑施工企业所属的塔吊租赁公司:

首先满足所属建筑

施工企业的设备租赁需求,在保证内部施工前提下也提供部分外部

租赁。

代表企业有中国水电建设集团租赁控股有限公司、苏州二建

17

建筑集团有限公司设备租赁分公司等。

③中外合资的塔吊租赁公司:

代表企业有中核华兴达丰机械工

程有限公司等。

2014年,中国塔吊租赁企业数量为1.2万家,经历一轮周期调

整后,到2018年企业数量只剩下约7000多家。

图30塔吊租赁企业数量

数据来源:

前瞻产业研究院市场部

以2019年的市场规模来测算市场占有率,庞源租赁2019年收

入29.27亿元,市场占有率3.42%;紫竹慧2019年收入3.63亿元,

市场占有率0.42%。

行业未来的集中度依然有提升的空间。

而从几家主流公司的收入变化来看,庞源租赁作为龙头企业收

入逐渐增长,从2013年的9亿元增长到2019年的19亿元,再到

2019年的29亿元。

而第二梯队的紫竹慧收入依然徘徊在3亿元左

右,从侧面验证了龙头企业有望凭借优势,不断增大规模,提升市

场占有率。

图31庞源租赁签约量

图32塔吊租赁企业收入

数据来源:

WIND市场部

数据来源:

WIND市场部

龙头公司凭什么做大做强?

预计从行业的资质、经验、管理优

势,规模和资金优势,结构性特点使得龙头公司做大做强,不断提

升市场占有率。

18

资质、经验、管理优势。

塔吊租赁行业对安全的要求较高,对

人员的经验、操作规范要求较高。

特别是目前建筑企业对安全性的

要求不断提高,从事建筑起重设备租赁业务的企业必须具有行业确

认书、建筑起重设备租赁企业资信等级证书等;从事建筑起重设备

安装和拆卸的企业必须具备建筑业企业资质证书、特种设备安装维

修许可证、安全生产许可证等。

对于现场的安全管理,也需要长期

的经验积累和历史成绩。

售后服务也是考量塔吊租赁企业软实力的

重要一点。

随着建筑企业对安全性要求越来越高,会选择具备良好

资质和安全管理能力强的大型塔吊租赁企业。

规模和资金优势:

租赁公司想要做大做强,需要增加设备的存

量,租赁公司通过融资租赁方式采购设备,也要先行支付一定比例

的保证金和首付款。

所以资金优势是公司持续扩大规模的重要支

撑。

随着规模的扩大,设备保有量的增多,不同吨米的设备可以更

好的满足下游需求。

结构性特点:

随着装配式建筑渗透率的提高,对于中大型塔吊

的需求不断增加,而中小塔吊租赁公司不能满足客户的需求,通常

会选择大型塔吊租赁公司。

五、从联合租赁看塔吊租赁行业的未来和估值?

联合租赁公司是租赁行业最成功的公司,目前公司市值750亿

元。

公司收入和利润也保持持续增长的态势,2019年收入达到93.51

亿美元,创历史新高。

净利润11.74亿美元,低于2017年的13.46

亿美元。

复盘联合租赁的成功:

其主要有几点:

规模效应、并购、极高

的租金收费水平加上极高的利用率。

公司的优势包括庞大多样的租

赁车队;巨大的购买力;运营效率:

分支机构之间的设备共享\客户

服务中心\合并共同职能;信息技术系统;品牌认知度强;地理和客

户多样性。

从毛利率和净利率来看,其毛利率在40%-42%左右波动,而从

净利率来看,其历史最好净利率达到20.27%,2019年为12.55%。

19

图33联合租赁营收及净利润

图34联合租赁毛利率及净利率

数据来源:

WIND市场部

数据来源:

WIND市场部

从联合租赁的估值来看,其历史估值波动区间为4-28倍,在

2013年之前由于净利率较低,公司的估值较高。

2013-2014年公司

的净利率快速提升,估值在22-28倍之间;2015年以后估值在10-16

倍之间。

目前整体估值中枢为10倍之间。

在行业前期高速发展的时候,公司净利率较低的时候,公司的

估值较低。

在净利润快速提升的时候,公司的估值在22-28倍之间。

后来步入成熟稳定期以后,估值在10-16倍之间。

图35联合租赁估值

数据来源:

WIND市场部

国内塔吊租赁行业的业务本质不同于传统的租赁业务,其更加

类似于服务业,估值向服务业靠拢。

另外目前国内塔吊租赁还属于

前期高速发展,龙头公司做大做强的阶段,估值可以向联合租赁在

净利润快速提升时候的估值靠拢:

22-28倍之间。

20

六、投资建议

建议持续关注塔吊租赁龙头公司建设机械(600984)。

七、风险提示

下游需求下滑导致设备利用率降低,价格竞争加剧。

21

升级会员

升级会员