建设项目投资估算方法.docx

《建设项目投资估算方法.docx》由会员分享,可在线阅读,更多相关《建设项目投资估算方法.docx(8页珍藏版)》请在冰豆网上搜索。

建设项目投资估算方法

建设工程投资估算

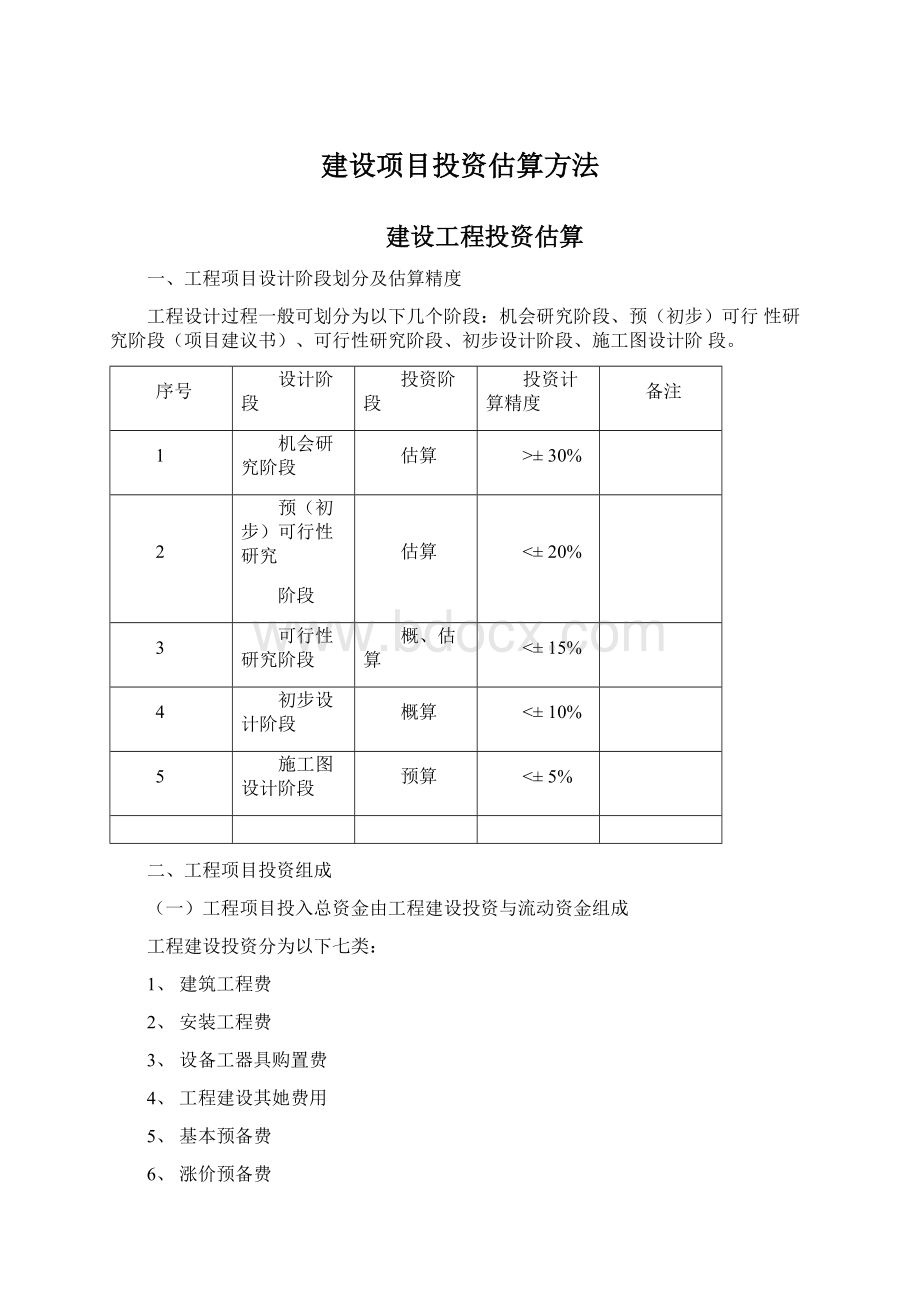

一、工程项目设计阶段划分及估算精度

工程设计过程一般可划分为以下几个阶段:

机会研究阶段、预(初步)可行性研究阶段(项目建议书)、可行性研究阶段、初步设计阶段、施工图设计阶段。

序号

设计阶段

投资阶段

投资计算精度

备注

1

机会研究阶段

估算

>±30%

2

预(初步)可行性研究

阶段

估算

<±20%

3

可行性研究阶段

概、估算

<±15%

4

初步设计阶段

概算

<±10%

5

施工图设计阶段

预算

<±5%

二、工程项目投资组成

(一)工程项目投入总资金由工程建设投资与流动资金组成

工程建设投资分为以下七类:

1、建筑工程费

2、安装工程费

3、设备工器具购置费

4、工程建设其她费用

5、基本预备费

6、涨价预备费

7、建设期利息

(二)静态投资与动态投资:

1、静态投资:

建筑工程费、安装工程费、设备工器具购置费、工程

建设其她费用与基本预备费组成

2、动态投资:

涨价预备费与建设期利息组成

三、工程项目投资估算编制依据

投资估算就是在项目得建设规模、产品方案、技术方案、设备方案、工程方案及项目实施进度等进行研究并基本确定得基础上估算项目投入总资金(包括建设投资与流动资金)。

1、各专业设计提供设计资料:

建构筑物特征一览表

设备一览表(包括:

单位、数量、型号、重量、价格)

材料一览表(包括:

单位、数量、材质、单重、总重、敷设方式)

2、估价指标、概算指标、预算定额及相应取费定额

3、当地政府与造价主管部门现行政策及有关文件规定

4、当地最新材料价格、工资水平与民用建筑造价水平

四、工程项目投资估算方法:

包括生产能力指数法、比例估算法、系数估算法、投资估算指标法与分类估算法。

前三种方法精度相对不高,主要用于投资机会研究与预可行性研究;在可行性研究阶段应采用投资估算指标法与分类估算法。

五、工程项目投资分类估算法

1、建筑工程估算

(1)按单位工程量造价乘以工程总量估算

(2)估价指标与概算指标按行业统一颁发得估价指标与概算指标

(3)按预算定额

(4)按调查实际资料

(5)按经验数值

2、安装工程估算

与建筑概算编制方法基本相同,另一个方法就是比例系数法,即安装费用占设备价得百分比计算。

3、设备购置估算

设备分为:

标准设备与非标准设备,标准设备又分为:

国产设备与进口设备,她们得计价方法就是不同得。

(1)非标准设备计价比较麻烦,简单得估算按比例系数法,即加工费占主要材料得百分比或按成品单位重量价格估算。

(2)国产设备价格由原价(出厂价)与运杂费组成。

出厂价要注意就是否包括备品备件费用(定货合同时应明确规定),运杂费包括:

运输费、装卸费、保护费与仓库保管费。

综合一般按设备原价得5-8%计取。

(3)进口设备价格计算比较复杂,它主要由离岸价、国际运费、运输保险费与关税及各种手续费等组成。

计算公式为:

进口设备购置费=进口设备货价(离岸价)+进口从属费用+国内运输费

进口设备从属费=国际运输费+运输保险费+进口关税+增殖税+外贸手续费

+银行财务费+海关监管手续费

国际运输费即从装运港(站)到达我国抵达港(站)得运费。

计算公式为:

国际运输费=离岸价*费率或单位运价*运量

运输保险费保险费率按保险公司规定得进口货物保险费率计算

计算公式为:

运输保险费=(离岸价+际运输费)*国外保险费率

进口关税按我国海关总署发布得进口关税税率计算进口关税=(离岸价+际运输费+运输保险费)*进口关税税率

增殖税我国增殖税条例规定,进口应税产品均按组成计税价格与增殖税率直接计算应纳税额。

计算公式为:

增殖税额=组成计税价格*增殖税税率

组成计税价格=关税完税价格+进口关税+消费税目前进口设备适用税率为17%

外贸手续费一般按1、5%计算计算公式为:

外贸手续费=(离岸价+际运输费+运输保险费)*外贸手续费率

银行财务费目前费率为:

0、4%--0、5%计算公式为:

银行财务费=离岸价*银行财务费率

海关监管手续费就是指海关对进口减免税、保税设备实施监督、管理、提供服务得手续费。

对全额征收关税得货物不收海关监管手续费。

费率一般为:

0、3%计算公式为:

海关监管手续费=进口设备到岸价*海关监管手续费费率

例题:

某公司进口一套设备,重1000吨,装运港船上交货价(离岸价)为

100万美元。

国际运费费率为300美圆/吨、海上运输保险费费率为0、5%、外贸手续费费率为1、5%、中国银行财务费费率0、5%、海关关税为22%、增殖税税率为17%、美圆得银行牌价8元人民币,设备国内运费费率为5%,对该设备进行估价。

解:

进口设备离岸价=100*8=800万元人民币

国际运费=1000*300*8/10000=240万元人民币

国外运输保险费=(800+240)*0、5%=5、2万元人民币

进口关税=(800+240+5、2)*22%=230万元人民币

增殖税=(800+240+5、2+230)*17%=216、78万元人民币

外贸手续费=(800+240+5、2)*1、5%=15、68万元人民币

银行财务费=800*0、5%=4万元人民币

进口设备原价=800+240+5、2+230+216、78+15、68+4=1511、68万元人民币

国内运输费=1511、68*5%=75、58万元人民币

该套进口设备估价为:

1511、68+75、58=1587、26万元人民币

4、工程建设其她费用

工程建设其她费用就是指从工程筹建到竣工验收交付使用止整个期

间,除建安工程费用与设备工器具购置费以外得,为保证工程顺利实施与交付使用后正常发挥效用而必须发生得有关费用。

(1)土地使用费

通过土地划拨得方式取得土地使用权,须支付土地补偿费、安置补助

费、地上附着物与青苗补偿费。

按建设项目所在省(市、自治区)人民政府

制定颁发得土地征用补偿费、安置补助费标准与耕地占用税、城镇土地使用税标准计算。

(2)建设单位管理费

工程建设管理费二工程费X工程建设管理费费率。

工程建设管理费费率表

建设项目规模(工程费)(亿元)

费率(%)

0、5及以下

4、49

2

3、48

5

2、64

10

2、13

20

1、93

40

1、78

100及以上

1、58

(3)临时设施费

临时设施费二工程费X临时设施费费率

临时设施费费率表

建设项目性质

费率(%)

新建项目

0、5

改扩建项目

0、25

(4)勘察设计费

指建设单位委托勘察设计单位为建设项目进行勘察、设计等所需得费用,由工程勘察费与工程设计费两部分组成。

工程勘察费。

包括:

测绘、勘探、取样、试验、测试、检测、监测等勘察作业,以及编制工程勘察文件与岩土工程设计文件等收取得费用。

计算方法:

可按第一部分工程费用得0、8%〜1、1%计列。

工程设计费。

包括:

编制初步设计文件、施工图设计文件、非标准设备

设计文件、施工图预算文件、竣工图文件等服务所收取得费用。

计算方法:

以第一部分工程费用与联合试运转费用之与得投资额为基础,按照

工程项目得不同规模分别确定得设计费率计算;施工图预算编制按设计费得10%计算;竣工图编制按设计费得8%计算。

(5)工程监理费

指委托工程监理单位对工程实施监理工作所需得费用。

包括:

施工

监理与勘察、设计、保修等阶段得临理。

计算方法:

按国家发展改革委与建设行政主管部门发布得现行工程建设监理费有关规定估列。

以所监理工程投资为基数,按照监理工程得

不同规模分别确定得监理费率计算。

或者按照参与监理工作得工日计算。

(6)前期工作咨询费

指建设项目前期工作得咨询收费。

包括:

建设项目专题研究、编制与评估项目建议书、编制与评估可行性研究报告,以及其她与建设项目前期工作有关得咨询服务收费。

(7)工程保险费

指建设项日在建设期间根据需要对建筑工程、安装工程及机器设备与人身安全进行投保而发生得保险费用。

包括:

建筑安装工程一切险、人身意外伤害险与引进设备财产保险等费用。

按国家有关规定计列,可按下式估算:

工程保险费=第一部分工程费用x(0、3%〜0、6%)

(8)招标代理服务费

指招标代理机构接受招标人委托,从事招标业务所需得费用。

包括:

编制招标文件(包括编制资格预审文件与标底),审查投标人资格,组织投标人踏勘现场并答疑,组织开标、评标、定标以及提供招标前期咨询、协调合同得签订等业务。

(9)施工图审查费

指施工图审查机构受建设单位委托,根据国家法律、法规、技术标准与规范,对施工图进行审查所需得费用。

包括:

对施工图进行结构安全与强制性标准、规范执行情况进行独立审查。

5、基本预备费

基本本预备费:

指初步设计(可行性研究)过程中难以预料得费用。

一般按建安工程费、设备工器具购置费与工程建设其她费用之与得百分比计算。

可行性研究预备费10-15%,初步设计预备费8—10%。

6、涨价预备费

涨价预备费就是对建设工期较长得项目,在建设期内价格上涨可能引

起投资增加而预留得费用。

一般以建安工程费、设备工器具购置费与工程建设其她费用之与为计算基数。

计算公

n

式为:

PC=刀lt[(1+f)t-1]

t=1

式中:

PC-----张价预备费

lt----第t年工程投资

f建设期价格上涨指数

n建设期

例:

某项目静态投资12000万元,按进度计划,建设期4年,资金安排计划为:

第一年2000万元、第二年4000万元、第三年4000万元、第四年2000万元,价格上涨指数平均4%,估算涨价预备费。

解:

第一年涨价预备费为

第二年涨价预备费为

第三年涨价预备费为

第四年涨价预备费为

2000*[(1+4%)-1]=80万元

4000*[(1+4%)2-1]=326、4万元

4000*[(1+4%)3-1]=499、46万元

2000*[(1+4%)4-1]=339、72万元

涨价预备费合计:

1245、58万元

7、建设期利息

就是指借款在建设期内发生得并计入固定资产得利息。

一般情况下当年投资借款按年中发生计算,并计算复利。

例:

某项目贷款12000万元,按进度计划,建设期4年,资金安排计划为:

第一年贷款2000万元、第二贷款年4000万元、第三年贷款4000万元、第四年贷款2000万元,年利率6%,请计算建设期贷款利息。

(假设年底付息)

(1)第一年计息额2000/2=1000万元

第一年利息1000*6%=60万元

(2)第二年计息额4000/2+2000+60=4060万元

第二年利息

4060*6%=243、6万元

(3)第三年计息额

4000/2+4000+2000+60+243、6=8303、6万元

第三年利息

8303、6*6%=498、22万元

(4)第四年计息额

2000/2+4000+4000+2000+60+243、6+498、22

=11801、82万元

第四年利息

11801、82708、11*6%=708、11万元

建设期贷款利息合计:

60+243、6+498、22+708、11=1509、93万元

六、流动资金

为保证项目投产后正常生产经营所必须得流转资金,其估算方法通常有有扩大指标法与分项详细估算法。

1、扩大指标法:

就是一种简化得估算方法,精度不高,适用于建议书与预可研阶段。

可参照同类企业流动资金占销售收入、经营成本、固定资产投资得比例,以及单位产量占用流动资金得比率估算。

精度不高,适用于建议书与预可研阶段。

2、分项详细估算法

对各项流动资产与流动负债分别进行估算。

在可行性研究中,为了简化,仅对存货、现金、应收账款与应付账款四项进行估算,计算公式为:

流动资金=流动资产-流动负债

流动资产=应收帐款+存货+现金

流动负债=应付帐款

流动资金本年增加额=本年流动资金-上年流动资金

流动资金估算得具体步骤:

先计算存货、现金、应收账款与应付账款得年周转次数,然后再分乡项估算占用资金额。

周转次数得计算公式=360/最低周转天数

参照类似企业得平均周转天数并结合项目特点确定,或按部门(行业)

规定计算

升级会员

升级会员