中国生活用纸行业市场分析和展望报告.docx

《中国生活用纸行业市场分析和展望报告.docx》由会员分享,可在线阅读,更多相关《中国生活用纸行业市场分析和展望报告.docx(28页珍藏版)》请在冰豆网上搜索。

中国生活用纸行业市场分析和展望报告

2019年中国生活用纸行业市场分析和展望报告

图录

表录

第一章2018年中国造纸行业发展综述

第一节造纸行业生产和消费情况

一、生产量

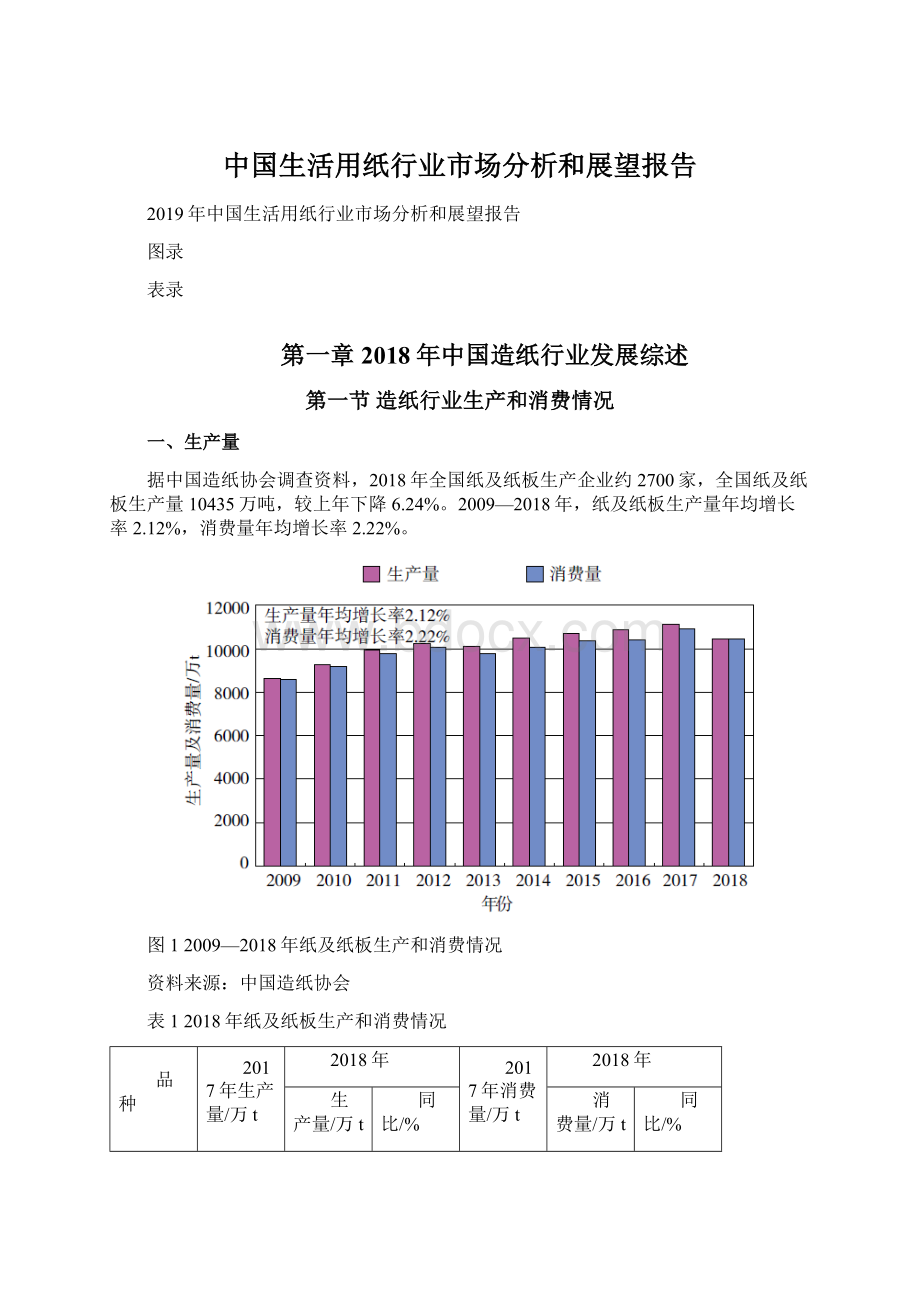

据中国造纸协会调查资料,2018年全国纸及纸板生产企业约2700家,全国纸及纸板生产量10435万吨,较上年下降6.24%。

2009—2018年,纸及纸板生产量年均增长率2.12%,消费量年均增长率2.22%。

图12009—2018年纸及纸板生产和消费情况

资料来源:

中国造纸协会

表12018年纸及纸板生产和消费情况

品种

2017年生产量/万t

2018年

2017年消费量/万t

2018年

生产量/万t

同比/%

消费量/万t

同比/%

总量

11130

10435

-6.24

10897

10439

-4.2

1.新闻纸

235

190

-19.15

267

237

-11.24

2.未涂布印刷书写纸

1790

1750

-2.23

1744

1751

0.4

3.涂布印刷纸

765

705

-7.84

634

604

-4.73

其中:

铜版纸

675

655

-2.96

585

581

-0.68

4.生活用纸

960

970

1.04

890

901

1.24

5.包装用纸

695

690

-0.72

707

701

-0.85

6.白纸板

1430

1335

-6.64

1299

1219

-6.16

其中:

涂布白纸板

1370

1275

-6.93

1238

1158

-6.46

7.箱纸板

2385

2145

-10.06

2510

2345

-6.57

8.瓦楞原纸

2335

2105

-9.85

2396

2213

-7.64

9.特种纸及纸板

305

320

4.92

249

261

4.82

10.其他纸及纸板

230

225

-2.17

201

207

2.99

资料来源:

中国造纸协会

图22018年纸及纸板各品种生产量占纸及纸板总生产量的比例

资料来源:

中国造纸协会

二、消费量

2018年全年消费量10439万吨,较上年下降4.20%,人均年消费量为75kg(13.95亿人)。

2018年新闻纸生产量190万吨,较上年下降19.15%;消费量237万吨,较上年下降11.24%。

2009—2018年生产量年均增长率−9.78%,消费量年均增长率−7.13%。

2018年未涂布印刷书写纸生产量1750万吨,较上年下降2.23%;消费量1751万吨,较上年增长0.40%。

2009—2018年生产量年均增长率1.65%,消费量年均增长率1.76%。

2018年涂布印刷纸生产量705万吨,较上年下降7.84%;消费量604万吨,较上年下降4.73%。

2009—2018年生产量年均增长率1.98%,消费量年均增长率3.00%。

2018年铜版纸生产量655万吨,较上年下降2.96%;消费量581万吨,较上年下降0.68%。

2009—2018年生产量年均增长率3.05%,消费量年均增长率4.26%。

2018年生活用纸生产量970万吨,较上年增长1.04%;消费量901万吨,较上年增长1.24%。

2009—2018年生产量年均增长率5.88%,消费量年均增长率6.10%。

2018年包装用纸生产量690万吨,较上年下降0.72%;消费量701万吨,较上年下降0.85%。

2009—2018年生产量年均增长率2.05%,消费量年均增长率1.99%。

2018年白纸板生产量1335万吨,较上年下降6.64%;消费量1219万吨,较上年下降6.16%。

2009—2018年生产量年均增长率1.67%,消费量年均增长率0.55%。

2018年涂布白纸板生产量1275万吨,较上年下降6.93%;消费量1158万吨,较上年下降6.46%。

2009—2018年生产量年均增长率1.65%,消费量年均增长率0.47%。

2018年箱纸板生产量2145万吨,较上年下降10.06%;消费量2345万吨,较上年下降6.57%。

2009—2018年生产量年均增长率2.42%,消费量年均增长率2.93%。

2018年瓦楞原纸生产量2105万吨,较上年下降9.85%;消费量2213万吨,较上年下降7.64%。

2009—2018年生产量年均增长率2.30%,消费量年均增长率2.59%。

2018年特种纸及纸板生产量320万吨,较上年增长4.92%;消费量261万吨,较上年增长4.82%。

2009—2018年生产量年均增长率8.78%,消费量年均增长率6.83%。

图32018年纸及纸板各品种消费量占纸及纸板总消费量的比例

资料来源:

中国造纸协会

第二节造纸行业生产企业经济指标完成情况

据国家统计局统计,2018年1—12月规模以上造纸生产企业2657家;主营业务收入8152亿元;工业增加值增速−0.70%;产成品存货390亿元,同比增长14.31%;利润总额466亿元,同比下降15.05%;资产总计10505亿元,同比增长4.58%;资产负债率59.30%,较上年增加3.39个百分点;负债总额6229亿元,同比增长6.02%;在统计的2657家造纸生产企业中,亏损企业有543家,占20.44%。

图42009—2018年造纸行业主营业务收入

资料来源:

国家统计局

图52009—2018年造纸行业利润总额

资料来源:

国家统计局

第三节纸浆生产和消耗情况

一、2018年纸浆生产情况

据中国造纸协会调查资料,2018年全国纸浆生产总量7201万吨,较上年下降9.41%。

其中:

木浆1147万吨,较上年增长9.24%;废纸浆5444万吨,较上年下降13.61%;非木浆610万吨,较上年增长2.17%

表22009—2018年纸浆生产情况

品种

2009年

2010年

2011年

2012年

2013年

2014年

2015年

2016年

2017年

2018年

纸浆合计

6733

7318

7723

7867

7651

7906

7984

7925

7949

7201

1.木浆

560

716

823

810

882

962

966

1005

1050

1147

2.废纸浆

4997

5305

5660

5983

5940

6189

6338

6329

6302

5444

3.非木浆

1176

1297

1240

1074

829

755

680

591

597

610

苇浆

144

156

158

143

126

113

100

68

69

49

蔗渣浆

98

117

121

90

97

111

96

90

86

90

竹浆

161

194

192

175

137

154

143

157

165

191

稻麦草浆

676

719

660

592

401

336

303

244

246

250

其他浆

97

111

109

74

68

41

38

32

31

30

资料来源:

中国造纸协会

二、2018年纸浆消耗情况

2018年全国纸浆消耗总量9387万吨,较上年下降6.61%。

木浆3303万吨,占纸浆消耗总量35%,其中进口木浆占23%、国产木浆占12%;废纸浆5474万吨,占纸浆消耗总量58%,其中用进口废纸制浆占16%、用国产废纸制浆占42%;非木浆610万吨,占纸浆消耗总量7%。

表32018年纸浆消耗情况

品种

2017年

2018年

消耗量/万t

占比/%

消耗量/t

占比/%

同比/%

总量

10051

100

9387

100

-6.61

木浆

3151

31

3303

35

4.82

1.进口木浆

2111

21

2166

23

2.61

2.国产木浆

1040

10

1137

12

9.33

废纸浆

6303

63

5474

58

-13.15

1.进口废纸浆

1

—

30

—

2900

2.国产废纸浆

6302

63

5444

58

-13.61

其中:

进口废纸制浆

2063

21

1457

16

-29.37

国产废纸制浆

4239

42

3987

42

-5.94

非木浆

597

6

610

7

2.18

资料来源:

中国造纸协会

注:

2017年进口纸浆2372万t,扣除溶解浆260万t,废纸浆1万t,实际木浆消耗量2111万t;2018年进口纸浆2479万t,扣除溶解浆283万t,废纸浆30万t,实际木浆消耗量2166万t。

图62009—2018年国产纸浆消耗情况

资料来源:

中国造纸协会

图72009—2018年纸浆总消耗情况

资料来源:

中国造纸协会

三、2018年废纸利用情况

2018年全国废纸回收总量4964万吨,较上年下降6.07%,废纸回收率48%,废纸利用率64%,2009—2018年废纸回收总量年均增长率3.39%。

表42009—2018年国内废纸利用情况

年份

国内废纸回收量/万t

废纸净进口量/万t

废纸浆消费量/万t

废纸回收率/%

废纸利用率/%

2009

3676

2750

4997

42.9

74.4

2010

4017

2435

5305

43.8

69.6

2011

4347

2728

5660

44.6

71.2

2012

4473

3007

5983

44.5

73

2013

4377

2924

5940

44.7

72.2

2014

4841

2752

6189

48.1

72.5

2015

4832

2928

6338

46.7

72.5

2016

4963

2850

6329

47.6

72

2017

5285

2572

6303

48.5

70.6

2018

4964

1703

5474

47.6

63.9

资料来源:

中国造纸协会

图82009—2018年全国废纸回收总量

资料来源:

中国造纸协会

第四节纸制品生产和消费情况

根据国家统计局数据,2018年全国规模以上纸制品生产企业4003家,生产量5578万吨,较上年下降17.98%;消费量5273万吨,较上年下降19.04%;进口量18万吨,出口量323万吨。

2009—2018年,纸制品生产量年均增长率3.99%,消费量年均增长率3.88%。

2009—2018年纸制品生产和消费情况

资料来源:

国家统计局

第二章2018年生活用纸行业发展综述

2018年,中国经济运行总体平稳、稳中有进,GDP总量达到90.0万亿元,比2017年增长6.6%。

内需持续扩大,社会消费品零售总额380987亿元,比2017年增长9.0%。

中国生活用纸市场在此大背景下继续保持增长,总规模比2017年增长5.6%,达到1168.0亿元;其他指标包括产能、产量、销售量、消费量、人均消费量、产品平均价格等均比2017年增长;在国家加大环保要求和市场竞争的推动下,行业落后产能的淘汰步伐加快,进一步推动了行业的优化升级。

表现在2018年已投产的项目和新宣布投资项目中,中小型企业的纸机更新换代项目数量持续大幅增加。

整个行业产能充足,市场竞争异常激烈,且2018年的新增产能中很多是于下半年或年底投产,加之政府环保督查力度持续增强,对四川、河北等区域的阶段性限产、停产等因素影响,使全行业的平均设备利用率延续下降趋势。

2018年浆价仍处于高位,助推纸价继续上扬,以及生产企业通过积极调整产品结构和创新产品,提升高附加值产品比例等因素共同作用,使行业产品平均出厂价格继续上升,但企业毛利率被进一步压缩。

虽然2018年新增现代化产能达到约167万吨,但这些新增产能主要集中在已有的企业,且以中小型企业的纸机更新换代项目为主,新进入行业的企业很少;另外仍有不少已宣布的投资项目延期。

一、生活用纸行业市场规模

根据中国造纸协会生活用纸专业委员会(以下简称生活用纸委员会)的统计,2018年生活用纸总产量约956.3万吨(按设备利用率73%计),销售量约958.4万吨,人均年消费量约6.4kg,已明显超过RISI统计的2017年世界人均消费量水平(5.1kg)。

国内市场规模约1168.0亿元,比2017年增长5.6%。

表52018年中国生活用纸行业的总规模

2017年

2018年

同比增长/%

产能/万t

1215

1310

7.8

产量/万t

923.4

956.3

3.6

出口量/万t

74

73.8

-0.2

消费量/万t

851.1

889.6

4.5

人均消费量/kg

6.1

6.4

4.9

国内市场规模/亿元

1106.4

1168

5.6

资料来源:

中国造纸协会生活用纸专业委员会

注:

根据国家统计局资料,2018年底总人口13.95亿人,2017年底总人口13.90亿人;2018年、2017年市场零售均价按出厂均价加价率30%计。

二、生活用纸行业产能情况

近几年来,随着国家实施节能减排和强制淘汰落后产能政策,以及市场的竞争和调整,行业落后产能的淘汰步伐加快,促使中国生活用纸行业现代化产能的比例持续提高。

2018年,现代化产能总计为1222.15万吨,开机中的现代化产能约为1187.15万吨,占生活用纸总产能的90.6%。

2018年,环保要求和市场竞争加速了河北保定、四川等地区的中小型生活用纸生产企业对高能耗小纸机的淘汰进程。

以河北地区为代表的行业升级持续进行,截至2018年底,当地企业淘汰落后产能工作基本结束,同时,新增现代化产能继续集中投产,并开启了在全国新建生产基地的战略布局。

河北保定地区2018年投产产能52.7万吨,2019年计划新增产能56.1万吨。

据生活用纸委员会统计和估计,2018年全国淘汰和停产的生活用纸产能约54万吨。

2018年新增约167万吨现代化产能中,中小型企业纸机更新换代项目数量继续大幅增加,也进一步推动了行业的优化升级。

表62013—2020年中国生活用纸行业新增现代化产能情况

2013年

2014年

2015年

2016年

2017年

2018年

2019年计划

2020年及之后计划

新增产能/万t·a

83.15

121.8

106

130.55

219.8

166.9

208.4

119.4

资料来源:

中国造纸协会生活用纸专业委员会

引进先进卫生纸生产线提高了生活用纸行业现代化产能占比,据生活用纸委员会统计,截至2018年底,我国已投产的进口新月型成形器卫生纸机累计达167台,产能合计676.2万吨;真空圆网型卫生纸机累计达101台,产能合计143万吨/a;斜网卫生纸机1台,产能1万吨/a。

以上进口卫生纸机产能总计为820.2万吨/a,约占2018年生活用纸总产能的62.6%。

装备现代化的趋势还表现在新月型纸机逐步成为引进纸机的主导机型,而且单台纸机能力达6万吨/a及以上的项目不断增加。

表72013—2020年新增单机产能为6万吨/a及以上的卫生纸机数量

2013年

2014年

2015年

2016年

2017年

2018年

2019年计划

2020年及之后计划

数量/台

3

9

7

7

8

10

2

7

三、生活用纸行业进出口情况

2018年生活用纸出口量为73.78万吨,比2017年微减0.24%(只减少了1800吨,其中出口到美国减少了6260吨),出口量约占总产量的7.7%;出口金额为206358万美元(按1∶6.6174汇率,约合人民币136.56亿元),比2017年上升18.9%,出口额占工厂销售总额的14.1%。

中国生活用纸是出口型行业,从2011年开始,进口量呈持续降低的趋势,2017年起进口量和进口额出现明显回升。

2018年,进口量大幅增长,比2017年增长1.5万吨,呈现量升价跌的趋势,分别比2017年增长42.4%和下降10.9%。

但2018年进口总量仍较低,只有5.0万吨,仅占总产量的约0.5%,说明国产生活用纸已能充分满足消费者需求。

进口生活用纸中,仍然主要是原纸,占进口总量的78.7%。

出口生活用纸中,仍然是以生活用纸成品为主,原纸只占26.9%,其中卫生纸份额最大,占总出口量的34.8%。

数据显示,2018年出口产品平均价格比2017年上升,而且出口产品平均价格高于进口产品平均价格,同时也高于国内的平均出厂价。

根据海关的统计数据,2018年按出口量排序,出口目的地国家和地区的总计前10位分别为美国、澳大利亚、中国香港、日本、马来西亚、英国、中国澳门、新西兰、智利、新加坡。

出口到这前10位国家和地区的总量合计58.28万吨,约占出口总量的79.0%。

出口产品的省市相对集中,排名前5位的为广东省、福建省、江苏省、山东省、江西省,出口量合计65.53万吨,约占出口总量的88.8%。

四、过度投资,导致现阶段产能过剩

虽然2018年新增产能主要集中在已有的企业,但中小企业的设备升级大部分是在原产能基础上扩大产能,新进入者投资大、产能多,所以,整个行业目前产能明显过剩,因此,部分投资项目在原计划基础上延期,整个行业市场竞争激烈。

新进入者:

2015—2016年新进入生活用纸领域的制浆造纸企业只有泰盛集团,旗下赤天化纸业项目于2015年7月正式开工建设,规划30万吨/a生活用纸产能,一期2台新月型卫生纸机合计产能12万吨/a,分别于2017年8月、10月投产;旗下江西泰盛纸业项目分两期建设,规划年产48万吨生活用纸原纸,于2016年四季度签约引进一期的4台新月型卫生纸机,合计产能24万吨/a,于2018年8—11月投产,二期将再引进4台卫生纸机;旗下安徽宿州生产基地计划投资30亿元,占地54.7hm2(820亩),项目规划年产36万吨生活用纸原纸和10万吨生活用纸成品,于2018年签约引进一期的2台新月型卫生纸机,合计产能12万吨/a,计划于2019年投产;泰盛集团年产45万吨生活用纸及加工产业园项目于2019年1月落户湖北荆州。

该项目总投资约35亿元,占地面积约53.3hm2(800亩),首期用地33.3hm2(500亩),另外将配套建设20hm2(300亩)的生活用纸加工产业园,充分发挥“林浆纸”一体化产业链垂直整合的优势,提升产业集聚效益。

至2020年,泰盛集团生活用纸总产能计划达到近100万吨/a。

2017年新宣布进入生活用纸行业的大型企业只有宜宾纸业。

项目位于四川省宜宾市南溪区裴石轻工业园区。

项目签定的5台意大利亚赛利新月型卫生纸机,合计产能12.5万吨/a,2018年9—12月投产了3台,2019年1月、3月投产了2台。

2018年,生活用纸行业没有新进入的国内大型企业。

但是,由于日本纸企为应对本国生活用纸市场需求长期低迷及行业产能过剩,开始加速对中国等海外市场的开发力度。

位于南通市经济技术开发区的江苏王子制纸有限公司年产36万吨生活用纸原纸扩建项目已经启动。

据该项目环评公示显示,项目总投资24亿元,分三期建设,建设周期60个月。

其中一期建设2条6万吨/a生活用纸原纸生产线及将现有47万吨/a制浆生产线配套扩容至70万吨/a,建设期为24个月;二期建设2条6万吨/a生活用纸原纸生产线,建设期为18个月;三期建设2条6万吨/a生活用纸原纸生产线,建设期为18个月。

目前该项目一期工程已签订2台安德里茨6万吨/a新月型卫生纸机,计划于2020年投产。

日本大王制纸也已于2018年1月开始在中国市场试销在日本卫生卷纸销量第一的生活用纸品牌爱璐儿(elleair),定位高端市场。

目前该公司只出口成品,并计划正式销售时将在日本生产原纸,在中国工厂加工成品。

项目延期:

从统计的2019年计划投产的项目中可以看出,有一些是本应在2018年及之前投产而由于各种原因推迟下来的。

2019年即使按照销售量同比增长10%左右计算,预计新增的市场容量(国内外市场)约为100万吨,假设淘汰落后产能50万吨,则可消化约150万吨的新增产能,所以吸纳2019年计划新增的200多万吨产能还是太多。

估计有些项目还会后延,或不能达产。

五、生活用纸行业主要竞争者

(1)恒安是居中国第一位的生活用纸生产商,也是目前中国生活用纸行业产量最大的生产商。

根据恒安国际年报,2018年,恒安生活用纸业务销售额为102.3亿元,比2017年上升约18.8%,生活用纸业务占集团总销售额的约49.9%(2017年(重列):

47.6%)。

由于年内主要原材料木浆价格高于2017年,再加上人民币于下半年大幅贬值,而集团的木浆主要是进口并以美元定价,故整体成本仍然较2017年同期高,生活用纸业务的毛利率下降至约22.5%(2017年(重列)为26.8%)。

2018年4月23日,恒安集团正式以1166万欧元认购芬浆发行股本约36.46%的股份,标志着恒安集团的业务扩展至上游纸浆制造行业,以此确保未来能够长期获得稳定的木浆供应及采购价格,有利于生活用纸业务的长远发展。

芬浆目前正规划在芬兰库奥皮奥(Kuopio)建造大型生物质纸浆厂,预计工程建设将于2020年展开,2021年建成,目标每年向全球市场生产供应约120万吨北方漂白针叶木硫酸盐浆(NBSKP)及其他生物质制品。

(2)金红叶是APP在中国的生活用纸集团,是位居中国第二位的生活用纸生产商。

2018年产能166万吨/a,目前为中国生活用纸行业产能最大的生产商。

(3)维达是中国最早的生活用纸专业生产商之一,多年来保持平稳发展的领先地位,目前是居第三位的生活用纸生产商。

根据维达国际年报,2018年维达国际生活用纸业务实现营业收入121.11亿港元,同比增长11.0%,占集团总销售额的81%(2017年为81%);其中,毛利较高的软抽纸、厨房纸巾及湿巾的收益分别取得双位数增长。

生活用纸业务的毛利率及业绩溢利率分别为27.6%及8.1%(2017年分别为29.6%和8.5%)。

(4)中顺洁柔目前是居第四位的生活用纸生产商,根据中顺洁柔业绩快报,2018年,中顺洁柔营业总收入(主要为生活用纸业务销售额)达56.79亿元,同比增长22.43%;净利润为4.04亿元,同比上升15.87%。

2018年公司的主营收入增长主要是唐山分公司扩建项目、云浮中顺二期项目建设完成,产能进一步提升;销售团队加强KA、GT、AFH、EC四大渠道的建设、加快网络平台布局;优化产品结构,提升高端、高毛利产品占比,开发高端新品投入市场所致。

(5)位居第五名的是山东东顺,2018年产能40.8万吨/a。

2018年10月22日,由东顺集团董事长陈树明先生全资拥有的冠均国际有限公司完成收购香港上市公司盟科控股75%股权,标志着东顺集团成功赴港借壳上市。

目前,东顺集团有2个原纸生产基地(山东东平、黑龙江肇东),山东东平基地计划于2019年底投产2台川之江与维美德合作制造的DCT60新月型卫生纸机,合计新增产能6万吨/a;位于湖南湘西的第三个原纸生产基地计划于20

升级会员

升级会员