证券投资学5.docx

《证券投资学5.docx》由会员分享,可在线阅读,更多相关《证券投资学5.docx(27页珍藏版)》请在冰豆网上搜索。

证券投资学5

第五章财务分析

当投资者有一购入一支股票时,他需要对有关公司的盈利能力、财务情况有所了解,要获得上述的资料,最简单就是阅读有关公司的年报(ANNUALPEPERT),年报会将公司各种发展情况、前景展望及经会计行业核对的各式财务报表(FINACIALSTATMENTS)作为一个综合及公开的陈列,投资者便可以从年报中找寻所需的财务资料,从而衡量公司强劲,在作出买或卖的决定。

此章的目的时简略地指导读者如何了解各式重要的财务报表,以及一些衡量公司因素及经营能力的原则。

若读者需预测及编制这些报表,可自行参考其他会计学书籍,本章所包括的内容有:

(一)资产负债表(BALANCESHEET)

(二)财务报表(FINANCIALSTATEMENTSOFACCOUNT)

(三)财务比率(FINACIALRATIONS)

在九十年代初期,证券界只对资产负债表感到重视,因为它为公司的资产及负债提供一个清晰而明确的报告。

经过一段时间后,分析家开始对损益表同样重视,因为在投资时,除了对公司的资产负债有所知外,亦要了解公司盈利的实力及增长。

自七十年代中期起,证券界的要求更加提高了,他们发觉各式不同的财务报表,为公司的财务情况作出不同角度的分析,于是便开始参考更多其他的报表:

如财务情况变更表,以了解公司在收入与支出的情况;主席及核数师报告,以分别了解主席对公司前景及账务处理的原则等。

第一节资产负债表

(一)资产负债表的性质

资产负债表是一间公司在一个特定时刻(例如时年结或半年结)财务情况的预示,它描述公司在冻结时间内各项的资产(ASSETS)与负债(LIABILITIES)的公布,例如股东在资本、利润分配的权益,公司的营运资金(WORKINGCAPITAL)、各种资产及负债的分配等。

在会计学上,习惯地将资产放在右边,负债放在左边,两边的总和时相等的,即总资产时等于总负债。

资产是公司的权益,时资金的运用,例如物业、存货及现金等。

除了这些具有形体的资产外,它亦可以是无形的,例如公司的商誉(生产名牌商品的厂家)、专利权或特种营业执照(航空公司,官方指定的出口或入口经营权)、版权等,均具有一定的价值,负债是公司资本及资金的来源,可分为流动与远期,例如银行透支属流动负债,按揭贷款则属远期负债。

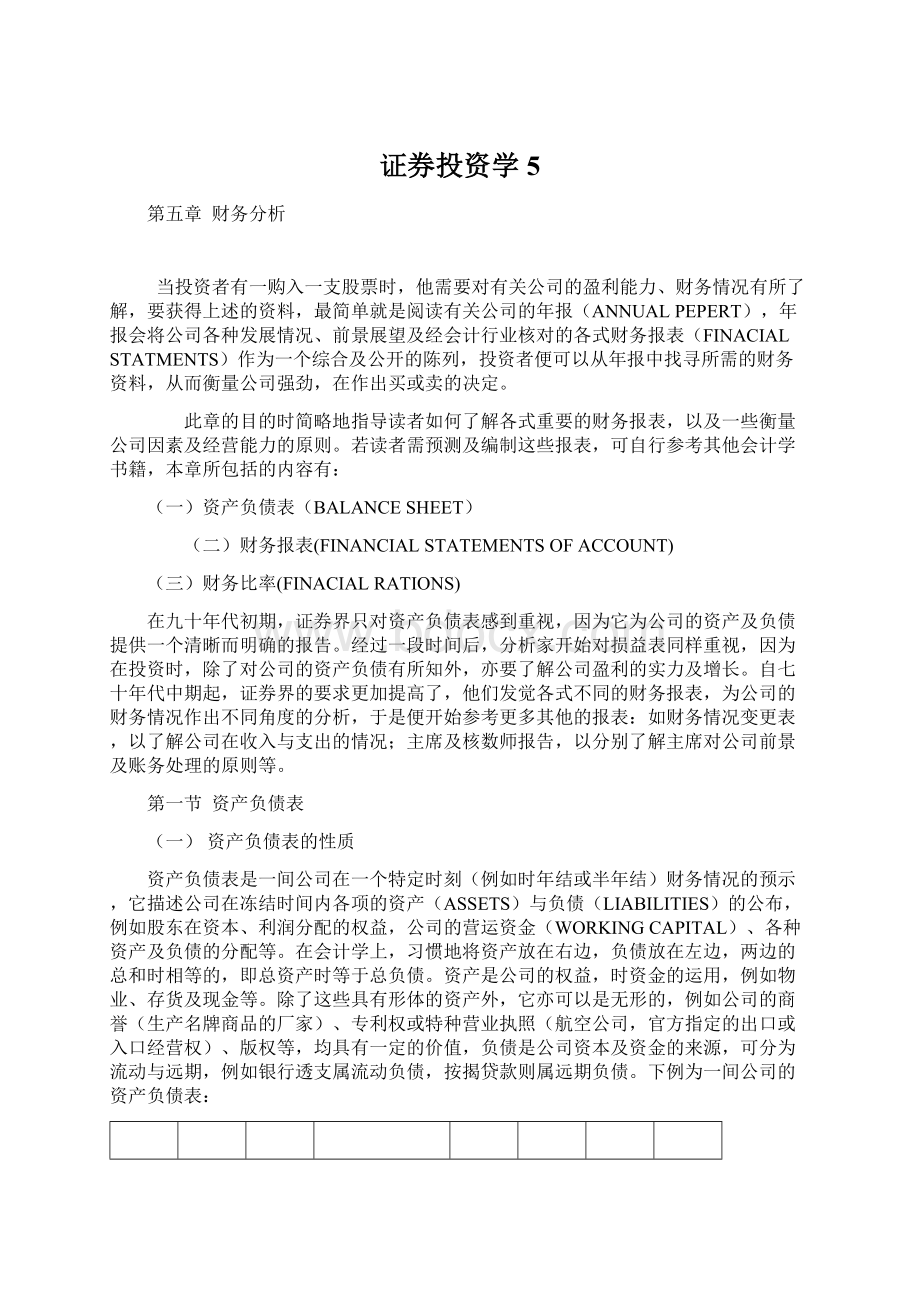

下例为一间公司的资产负债表:

XXX有限公司

19XX年12月31日资产负债表

(单位:

1000元)

股东资金:

资本

750

保留盈余

550

1,300

远期负债:

公司债券

300

按揭贷款

150

450

1,750

运用于:

固定资产:

土地及物业

800

机器及设备

205

家具及永久装置

80

货车

100

1,185

长期资本:

有价证券

250

流动资产:

存货

200

应收帐款

150

现金

150

500

500

减:

流动负债:

应付账款

150

银行透支

35

185

315

1,750

(二)资产

资产按其流动性质而被分为固定资产、永久投资及流动资产。

在资产负债表上,

会按其耐用程度或流动性强弱而顺序或倒序排列,例如由固定资产开始,流动资产则在最后。

有些专业人士,如银行家,则喜欢以流动资产开始而固定资产在后,使他们对流动资产一目了然,以观察及分析向他们借贷的公司,以流动资产作选款的能力。

现在将各类资产概略介绍如下:

(1)固定资产(FIXEDASSETS)

一些在日常营运中必须或经常使用的资产,而且会使用一段颇长时间,不容易

亦不计划于短期套现或售卖作为固利性质,都被列入固定资产,例如自用的土地、物业、机械设备、货车、家具及永久装置等。

固定资产因为是在营运中长期被使用。

于是导致损耗,令其价值降低,会计学上称的为折旧(DEPRECIATION),所以由需要每年为这些资产减值。

会计学上为折旧建立一些原则及方法,读者可自行参考有关书籍。

(2)长期资产(LONGTERMINVESTMENT)

一些日常营运中必需及有计划地在一段时期后,可获得相当回报的资产,例如有价

证券、非自用的土地及物业、个别公司的股权等。

(3)流动资产(CURRENTASSETS)

一些经常被替换或在短时间内就可以套现为现金的资产,都被列入流动资产。

例如:

(1)存货(STORK):

包括制成品、半制成品及原料等。

有些存货的价格时波

动的,如塑料制成品会因原料价格上落,而令存货价值有所变动,但会计行业通常会以一个保守、谨慎的评估方法,以衡量存货的价值,例如以原料及成本价或存货在市场的现价,两者中较低的价值,作为存货价值。

(2)应收账款(RECEIVABLE):

一些到期应收未收的发货单(INVOICE)及票

据(BILL),在短期内就可为现金,均被列入这项,为公司对外的债权。

通常一间公司会为其应收账款划出一定比例的数目,作为不可预见的坏账(BADDEBITS)作准备。

(3)现金(CASE):

在银行户口内结存及日常用的零用,均被列入。

(三)负债

负债时公司资金来源,分为股东资金、远期负债及流动负债,其排列方式及原则上

述资产相同。

现在略述如下:

(1)股东资金(SHAREHOLDERSEQUITY或PROPRIETORSHIP)

由股东集资而来,保留盈利转入的资金,都被列入股东资金,是股东在公司的权益。

(2)远期负债(LONGTERMLIABLITIES)

一些公司在发展或营运上需要资金,公司可以要求股东增加资本而达到集资目的,有些公司则不欲改变股本资本结构而发行债券(BONDS或DEBENTURE),或以物业向银行抵押(MORTGAGE)而达到集资目的,这类的负债都归入远期负债。

(3)流动负债(CURRENTLIABILITIES)

一些短期或临时性质的债项,如银行透支(BANKOVERDRAFT),以及短期内很快清还的应付账款(PAYABLES),如发货单及票据等。

(四)资产与负债的关系

债务代表公司资金的来源,而资产则代表公司资金运用方式,在资产负债表上,两者亦永远相等,所以:

负债=资产

负债的来源可以时股东资本或来自债项(如银行贷款),于是上式可以写成:

资本+负债=资产

现在以↑代表增加,↓代表减少,-代表不变,我们可以看出下表三者的关系:

(1)若要资产增加值项不变,资产就要增加,股东需要集资。

(2)若要资产增加,资本不变,债项会相应增加,利息增加。

(3)当资产减少,若资本无变化,股东资本额就可降低。

(4)当资产减少若资本无变化,债项会相应降低。

(5)当资产不变,若要债项下降,资本就要增加。

(6)当资产不变,若债项增加,资本可以降低。

YYY有限公司

19XX年12月31日年度末资产损益表

营业收入:

2,500,000

减:

购货成本

上半年度存货

125,000

购货

1,375,000

运输(购货)

125,000

1,625,000

减:

年度末存货

137,000

1,487,500

毛利

1,012,500

减:

销售费用:

广告支出:

17,500

运输(销货)

12,500

30,000

减:

行政费用:

薪金

237,500

水电费

7,500

租金

241,250

保险费

1,250

487,500

减:

财务费用:

销货回扣

1,250

银行利息

1,250

2,500

520,000

营运利润

492,500

非营运利润

100,000

税前纯利

592,500

减:

税项

95,000

税后纯利

497,500

(7)

上述第

(1)及

(2)两种情况,通常是指公司在不断扩张下,大购资产的情况,于是公司唯有增加资本或举债之途。

前者股东受到集资压力,后者使财务情况受损。

若公司不断变卖资产套现,就会出现(3)及(4)的情况,降低资产后将现金摊还银行以减少债项,或将现金派发予股东以降低资本额。

第(5)及(6)的两种情况,是假设资产在不变的情况下,增加资本可以减轻债项,而将低资本会令债项增加。

一个资产负债表内,会附有一些注脚(ROOTNOTE)。

作为一个投资者,对这些注脚不能忽视,因为在编制资产负债表时,受到篇幅的限制,编制人无法在表内将一些编制原则及方法说明;这些不同的原则及方法,会导致有关数字有很大的差异。

若不了解这些差异,会造成公司财务能力一个扭曲的印象。

通常投资者在注脚上可以获得如下资料:

(1)固定资产折旧的方法及原则;

(2)将一些固定资产撇除(WRITEOFF);

(3)债权人对公司贷款的条款;

(4)公司所面对的法律纠纷;

(5)公司发行认股证的数目;

(6)资产负债表在编制及公开期间所发生的变更事项。

第二节财务报表

一间公司的资产负债表是很重要的,它为投资者或关人士提供了某一时间点公司的财务情况,但是一个报表所能提供的资料始终有限,例如无法了解公司如何获得利润或导致亏损,财务情况将会改善或继续恶化等,所以其他的财务报表成为了不可或缺的辅助工具,帮助投资者了解公司的运作情况。

本节将计划下述财务报表:

(一)损益报表(STATEMENTOFINCOME)

(二)保留利润报表(STATEMENTOFRETAINEDEARNINGS)

(三)集团综合报表(CONSOLEDATEDACCOUNTS)

(四)财务情况变化报表(STATEMENTOFCHANGESINFINANCIALPOSITION)

所以报表帮助投资者了解公司的盈利或亏损情况,并可以从表内了解对哦盈利或亏损的来源。

保留利润报表则清楚说明盈利的分配。

集团报表将公司所属的有关联系公司所拥有的资源、盈利能力及对有关公司的贡献并列出来,设投资者或有关人士得以参考。

财务情况变化报表则将公司在筹集资金及运用资金的变化及原则等显示出来。

透过上述各种不同的报表,令阅读者以不同的角度去认识有关公司,从而获得一个具体而清晰的轮廓。

(一)损益报表

所以表记录了一间公司在某一财政年度内运作的情况,它总结了公司全年的营运收入及经营费用。

当营运收入大于费用,就出现利润;反之,若经营费用打晕营运收入,就出现亏损。

从利润或亏损,可以评价公司管理阶层的表现。

损益表是由两个帐户(ACCOUNT)组成,第一个是营运帐户(TRADINGACCOUNT),第二部分是损益帐户(PROFIT&LOSSACCOUNT)。

营运部分是显示公司在年度内的营运收入,经扣去买货及有关费用后,从而获得毛利(GROSSPROFIT);损益部分则将营运部转来的毛利作基础,扣去同年度公司的行政费用,余下或不足部分,就是利润或亏损。

左例为一间公司模拟公司的损益报表。

现在将损益报表内各项目说明分述如下:

(1)营业收入(SALE):

是年度内销货或提供服务的所有收入。

(2)销售成本(COSTOFPROFIT):

年度内购货及有关购货费用的支出,如运输、税项等。

(3)毛利(GROSSPROFIT):

营业收入扣去销货成本的利润。

(4)销货费用(SELLING&DISTRBUTIONEXPENSEE):

年度内因销货品时所需的费用,如广告费、运输费等。

(5)行政费用(GENERAR&ADMINSITRATIONEXPRNSES):

维持经营有关费用如租金、薪金等及其他几项如保险费、折旧等。

(6)财务费用(FINANCIALEXPENSES):

一切与财务有关的支出如银行利率、销售回扣等。

(7)营运利润(OPERATINGPROFIT):

公司在年度内从营业收入扣去成本及各项支出后的利润。

(8)非营利利润(NON-OPERATINGPROFIT):

公司从非营运而来的收入,如变卖物业或其他固定资产等。

会计学上有意将这些非经常的收入与营运利润分开,以避免误导公司的盈利能力。

(9)税前利润(NETPROFITBEFORETAX):

公司在年度内从营运利润及非营运利润的总利润。

(10)税项(TAX):

由公司支付政府的利得税(PROFITTAX)。

(11)税后利润(NETPROFITAFTERTAX):

存利经减去应付税项后的利润,亦是公司在年度内实际经营所得。

(二)保留利润报表

保留利润报表(STATEMENTOFRETAINEDEARNINGS),或称作损益分配表(PROFIT&LOSSAPPROPRIATIONACCOUNT),是将某段时期内的利润保留或分配的报表,设投资者或有关人士能了解公司利润的分配,例如以股息派发予股东或保留以供公司在发展用途等。

通常保留利润报表是紧随着损益表之末,以供阅读者能够一目了然。

现在以上文YY有限公司为例,作如下的保留利润报表:

YYY有限公司

19XX年12月31日年度末保留利润报表

税后纯利

497,500

上年度保留利润

100,000

597,500

减:

转入储蓄

200,000

股息派发

200,000

400,000

年度末保留利润

197,500

YYY有限公司的保留利润是197,500元,是指公司在是年度将部分利润转入储借及派发股息后,累积而来的多年利润。

(三)集团综合报表

在上文所介绍的资产负债表及损益表,只是一间个别公司的报表,可是在今天的经济环境里,一间企业或公司除了经营所属的行业外,亦会从事多项的投资,在不同的工业类别及不同的企业,控制相当的股权,而这些企业的财务及营运情况,甚至派息政策,都会对控股公司的业绩有一定的影响,所以有必要编制一个集团综合报表,将其他有关的企业的资产情况、盈利能力一同并列出来,

ZZZ有限公司

19XX年12月31日年度末集团综合损益表

(单位:

1000元)

8,225

营业收入

货物成本

5,250

销售行政及其他费用

1,225

利息支出

350

6,825

1,400

X公司股息收入(25%权益)

175

1,575

ZZZ有限公司

19XX年12月31日年度末集团综合资料

(单位:

1000元)

A工业

B工业

C工业

综合

营业收入

2,000

3,500

2,625

8,225

管理利润

420

700

805

1,925

X公司股息收益

175

集团行政费用

-175

利息支出

-350

1,575

资产

6,000

10,000

6,750

22,750

集团资产

2,800

长期投资X公司

700

19XX年12月31日总资产

26,250

让投资者或有关人士能得以一并考虑。

现在请看上、上述的ZZZ集团有限公司的综合报表,他除了本身是综合几个工业的集团外,亦有投资于X公司。

透过集团综合报表所列的资料,可以让阅读者了解有关公司及其子公司的财务情况及经营能力,让投资者或有关人士获得一个全面及完整的印象,例如银行家可能因为某子公司有大量未被现金,而愿意贷款予母公司,因为这些现金足以让母公司偿还贷款,又或母公司在无力偿还贷款时,银行可酌量延后时间才决定起诉母公司或拍卖抵押物业。

可是,另一方面,因为母公司与子公司的复杂的关系,有关公司会有意在报表上,将一些事实隐瞒或夸大,以误导投资者及有关人士,所以亦存在有以下缺点:

(1)某些集团综合报表结合了控股公司及子公司的账项,于是可以将A公司的利润隐藏在B公司潜在破产的风险,得以隐藏。

(2)母公司与子公司虽然有一定的关系,但在法律上,个别公司只是不同的法人组成(LEGALENTITY)。

当集团内其中一间公司发生问题,债券人并不可以透过法律行动,迫使其他公司代为履行义务。

(3)子公司所存的未派发股息或保留利润,虽然都是各股东资产的一经派发后就成为控股公司的现金收益,可是一天不派发,控股公司就无从获益。

(四)财务情况变化报表

财务情况变化报表(STATEMENTOFCHANGESINFINANCIALPOSITION)列出了公司在年度初及年度末所有财务及投资变更的重要资料,以便让投资者或有关人士,了解公司管理

XYZ有限公司

19XX年12月31日年度末损益表

(单位:

1000元)

营业收入

销售行政及其他费用

500

税后纯利

400

上年度保留盈余

100

180

股息派发

280

保留利润

55

225

XYZ有限公司

19XX年12月31日年度末资产负债表

(单位:

1000元)

19X2

19X2

变化

负债

股东资本

1,275

1,275

0

保留盈余

225

180

45

长期负债

3,450

3,600

-150

流动负债

450

0

450

5,400

5,055

345

资产

固定资产

3,600

3,600

0

远期资产

1,500

1,050

450

流动资产

150

75

75

现金

150

330

-180

5,400

5,055

345

阶层对资金来源及运用的途径及原则。

例如公司发行债券、向银行借贷或购买固定资产等事项,这些资料都无法从资产负债表上获得,亦造成对公司了解及评估的限制,财务情况变化

XYZ有限公司

19XX年12月31日财务情况变化表

(单位:

1000元)

资金来源

(A)保留利润增加

45

(B)长期负债减少

-150

(C)流动负债增加

450

345

资金运用

(D)固定资产增加

450

(E)流动资产增加

75

(F)现金减少

-180

345

升级会员

升级会员