基础会计习题答案部分答案.docx

《基础会计习题答案部分答案.docx》由会员分享,可在线阅读,更多相关《基础会计习题答案部分答案.docx(72页珍藏版)》请在冰豆网上搜索。

基础会计习题答案部分答案

第一部分复式记账法

习题一

习题二

习题三

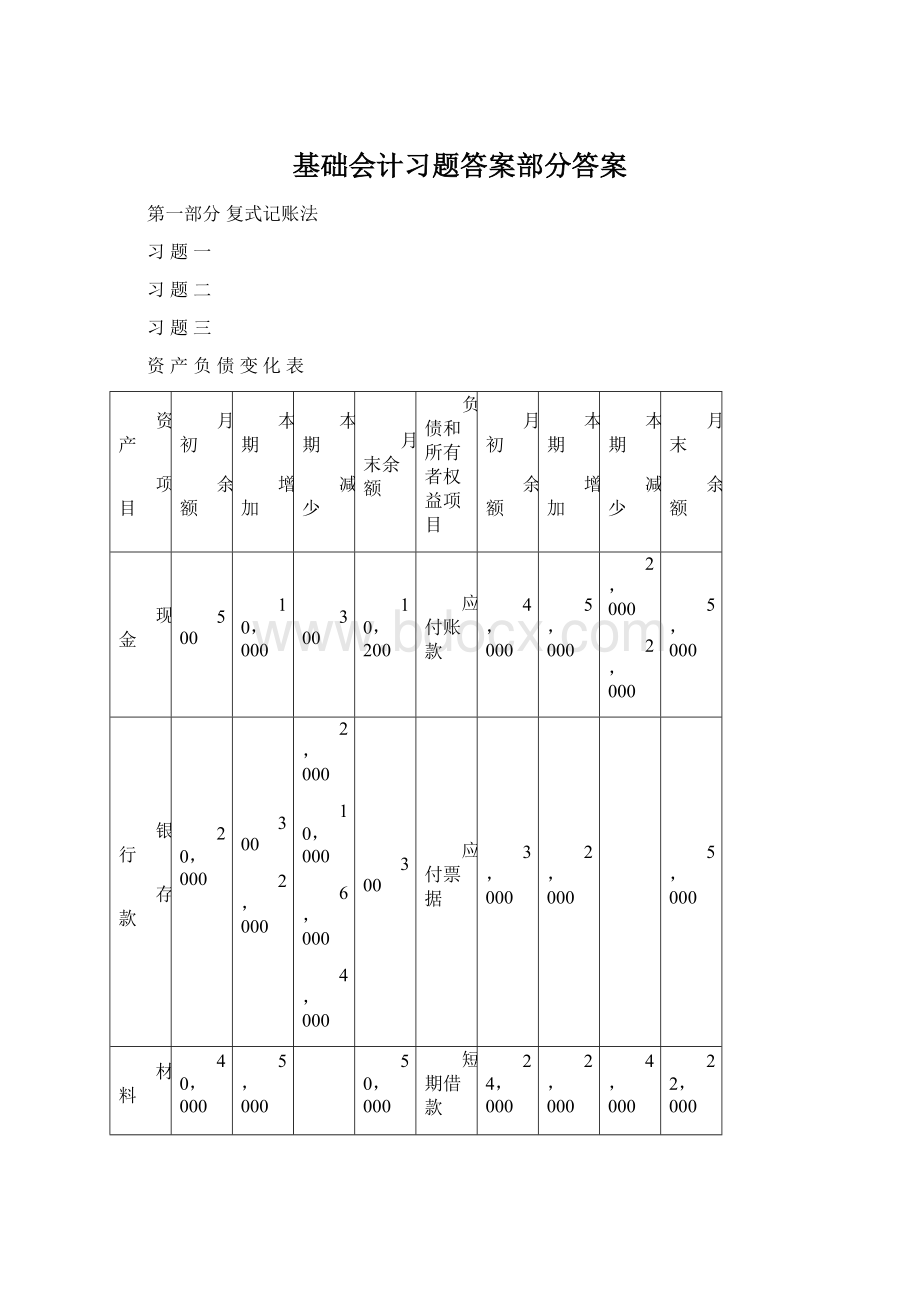

资产负债变化表

资产

项目

月初

余额

本期

增加

本期

减少

月末余额

负债和所有者权益项目

月初

余额

本期

增加

本期

减少

月末

余额

现金

500

10,000

300

10,200

应付账款

4,000

5,000

2,000

2,000

5,000

银行

存款

20,000

300

2,000

2,000

10,000

6,000

4,000

300

应付票据

3,000

2,000

5,000

材料

40,000

5,000

5,000

50,000

短期借款

24,000

2,000

4,000

22,000

应收账款

2,000

2,000

长期借款

45,000

45,000

库存商品

1,000

1,000

实收资本

480,000

35,000

515,000

应收票据

2,400

2,400

资本公积

13,900

5,000

18,900

固定资产

500,000

35,000

535,000

长期投资

4,000

6,000

10,000

合计

569,900

63,300

22,300

610,900

合计

569,900

49,000

8,000

610,900

习题四

账户名称

期初余额

借方本期

发生额

贷方本期

发生额

期末余额

余额方向

固定资产

500,000

200,000

110,000

(590,000)

(借)

实收资本

200,000

100,000

80,000

(180,000)

(贷)

原材料

80,000

30,000

(70,000)

40,000

(借)

生产成本

30,000

70,000

35,000

(65,000)

(借)

累计折旧

250,000

20,000

(80,000)

310,000

(贷)

银行存款

(60,000)

110,000

70,000

100,000

(借)

库存现金

500

(300)

200

600

(借)

库存商品

24,000

35,000

33,000

(26,000)

(借)

短期借款

48,000

27,000

10,000

(31,000)

(贷)

应收账款

60,000

(35,000)

50,000

45,000

(借)

应付账款

(12,500)

5,500

14,000

21,000

(贷)

本年利润

30,000

0

8,000

(38,000)

(贷)

习题五

一会计分录

二“丁”字式账户

各账户期末余额:

固定资产:

951,800

银行存款:

20,895

制造费用:

0

管理费用:

500

借固定资产贷

初余598,200

12,000

320,000

9,600

12,000

本期发生额353,600

期末余额951,800

借银行存款贷

初余10,000

35,000

1,000

500

18,200

22,000

37,800

2,320

12,000

20,000

3,285

本期发生额36,500

期末余额20,895

本期发生额115,605

借制造费用贷

832

168

1,000

本期发生额1,000

本期发生额1,000

借管理费用贷

323

177

本期发生额500

期末余额500

借原材料贷

初余28,650

18,200

22,000

5,000

36,700

10,000

本期发生额81,900

期末余额100,550

本期发生额10,000

借现金贷

初余192

2,320

2,320

本期发生额2,320

期末余额192

本期发生额2,320

借生产成本贷

初余3,200

10,000

2,130

1,975

1,000

11,000

本期发生额15,105

期末余额7,305

本期发生额11,000

借应收账款贷

初余1,800

1,000

500

期末余额300

本期发生额1,500

借应付账款贷

20,000

初余2,162

5,000

36,700

本期发生额20,000

本期发生额41,700

期末余额23,862

借库存商品贷

初余3,900

11,000

本期发生额11,000

期末余额14,900

借实收资本贷

初余655,780

12,000

320,000

9,600

本期发生额341,600期末余额997,380

借应付职工薪酬贷

2,320

2,320

本期发生额2,320

本期发生额2,320

借短期借款贷

37,800

初余78,000

35,000

本期发生额37,800

本期发生额35,000

期末余额75,200

三试算平衡表

账户名称

借方本期发生额

贷方本期发生额

库存现金

2,320

2,320

银行存款

36,500

115,605

应收账款

1,500

库存商品

11,000

原材料

81,900

10,000

生产成本

15,105

11,000

制造费用

1,000

1,000

管理费用

500

固定资产

353,600

应付职工薪酬

2,320

2,320

短期借款

37,800

35,000

应付账款

20,000

41,700

实收资本

341,600

合计

562,045

562,045

习题六

一会计分录

1借:

原材料—甲种材料120,000

--乙种材料10,000

贷:

应付账款—黄河厂130,000

2借:

原材料—丙种材料70,000

贷:

应付账款—长江工厂70,000

3借:

生产成本240,000

贷:

原材料—甲种材料150,000

--乙种材料30,000

—丙种材料60,000

二账户

总分类账户

借方原材料贷方

期初余额400,000

(1)130,000

(2)70,000

(3)240,000

本期发生额200,000

期末余额360,000

本期发生额240,000

材料明细分类账户

甲种材料

日

期

业务号

摘要

单位

单价

收入

发出

余额

数量

金额

数量

金额

数量

金额

2.1

初余

吨

300

1000

300,000

2.4

1

购入

吨

300

400

120,000

1400

420,000

2.10

3

领用

吨

300

500

150,000

900

270,000

2.28

月结

吨

300

400

120,000

500

150,000

900

270,000

乙种材料

日

期

业务号

摘要

单位

单价

收入

发出

余额

数量

金额

数量

金额

数量

金额

2.1

初余

公斤

2000

100,000

2.4

1

购入

公斤

200

10,000

2200

110,000

2.10

3

领用

公斤

600

30,000

1600

80,000

2.28

月结

公斤

200

10,000

600

30,000

1600

80,000

丙种材料

日

期

业务号

摘要

单位

单价

收入

发出

余额

数量

金额

数量

金额

数量

金额

2.10

购入

吨

700

70,000

700

70,000

2.10

领用

吨

600

60,000

100

10,000

2.28

月结

吨

70,000

600

60,000

100

10,000

总分类账户

借方应付账款贷方

(1)130,000

(2)70,000

本期发生额

本期发生额200,000

期末余额200,000

应付账款明细账户

黄河厂

日期

业务号

摘要

借方

贷方

借或贷

余额

2.4

1

购入,款未付

130,000

贷

130,000

2.28

月结

130,000

贷

130,000

应付账款明细账户

长江厂

日期

业务号

摘要

借方

贷方

借或贷

余额

2.10

2

购入,款未付

70,000

贷

70,000

2.28

月结

70,000

贷

70,000

三、总、明细账核对(填写有关账户期末余额)

材料(360,000)=甲(270,000)+乙(80,000)+丙(10,000)

应付账款(200,000)=黄河厂(130,000)+长江厂(70,000)

习题七

一会计分录

业务号

会计分录

业务号

会计分录

1

借:

银行存款13,800

贷:

实收资本13,800

4

借:

生产成本—甲6,500

贷:

原材料—甲5,500

--乙1,000

2

借:

原材料—甲1,500

--乙250

贷:

应付账款—汉阳工厂1,750

5

借:

库存现金8,000

贷:

银行存款8,000

3

借:

原材料—甲3,000

--乙500

贷:

应付账款—武昌工厂3,500

6

借:

应付职工薪酬8,000

贷:

库存现金8,000

7

借:

管理费用1,100

贷:

银行存款1,100

11

借:

管理费用200

制造费用300

贷:

待摊费用—保险费500

8

借:

制造费用530

贷:

银行存款530

12

借:

生产成本—甲1,630

贷:

制造费用1,630

9

借:

应付账款—汉阳工厂3,450

--武昌工厂4,100

贷:

银行存款7,550

13

借:

库存商品—甲12,500

贷:

生产成本—甲12,500

10

借:

生产成本—甲6,000

制造费用800

管理费用1,200

贷:

应付职工薪酬8,000

二开设登记的账户

借固定资产贷

初余50,000

期末余额50,000

借生产成本贷

初余2,000

6,500

6,000

1,630

12,500

本期发生额14,130

期末余额3,630

本期发生额12,500

借实收资本贷

初余96,200

13,800

本期发生额13,800

期末余额110,000

借制造费用贷

530

800

300

1,630

本期发生额1,630

本期发生额1,630

借应付工资贷

8,000

8,000

本期发生额8,000

本期发生额8,000

借银行存款贷

初余40,800

13,800

8,000

1,100

530

7,550

本期发生额13,800

期末余额37,420

本期发生额17,180

借待摊费用贷

初余500

500

本期发生额500

借管理费用贷

初余1,100

1,200

200

本期发生额2,500

期末余额2,500

借材料贷

初余5,000

1,750

3,500

6,500

本期发生额5,250

期末余额3,750

本期发生额6,500

借现金贷

初余200

8,000

8,000

本期发生额8,000

期末余额200

借应付账款贷

7,550

初余2,300

1,750

3,500

本期发生额7,550

本期发生额5,250

借产成品贷

12,500

本期发生额12,500

期末余额12,500

应付账款明细账户

汉阳工厂

日期

业务号

摘要

借方

贷方

借或贷

余额

3.1

结转上月

贷

1,700

3.2

2

购入

1,750

贷

3,450

3.24

9

偿还货款

3,450

平

0

3.31

月结

3,450

1,750

平

0

武昌工厂

日期

业务号

摘要

借方

贷方

借或贷

余额

3.1

结转上月

贷

600

3.6

3

购入材料,款未付

3,500

贷

4,100

3.24

9

偿还材料款

4,100

平

0

3.31

月结

4,100

3,500

平

0

材料明细分类账户

甲材料

日

期

业务号

摘要

单位

单价

收入

发出

余额

数量

金额

数量

金额

数量

金额

3.1

结转上月

件

10

400

4,000

3.2

2

购入

件

10

150

1,500

550

5,500

3.6

3

购入

件

10

300

3,000

850

8,500

3.20

4

生产领用

件

10

550

5,500

300

3,000

3.31

月结

件

10

450

4,500

550

5,500

300

3,000

乙材料

日期

业务号

摘要

单位

单价

收入

发出

余额

数量

金额

数量

金额

数量

金额

3.1

结转上月

公斤

5

200

1,000

3.2

2

购入

公斤

5

50

250

250

1,250

3.6

3

购入

公斤

5

100

500

350

1,750

3.20

4

生产领用

公斤

5

200

1,000

150

750

3.31

月结

公

150

750

200

1,000

150

750

三总帐、明细帐核对(填期末余额)

应付账款(0)=汉阳工厂(0)+武昌工厂(0)

材料(3,750)=甲材料(3,000)+乙材料(750)

四试算平衡表

账户名称

借方本期发生额

贷方本期发生额

生产成本

14,130

12,500

银行存款

13,800

17,180

制造费用

1,630

1,630

管理费用

2,500

固定资产

现金

8,000

8,000

实收资本

13,800

应付职工薪酬

8,000

8,000

待摊费用

500

库存商品

12,500

材料

5,250

6,500

应付帐款

7,550

5,250

合计

73,360

73,360

习题八

总分类帐本期发生额对照表

19××年3月

会计科目

期初余额

本期发生额

期末余额

借方

贷方

借方

贷方

借方

贷方

材料

5,000

5,250

6,500

3,750

银行存款

40,800

13,800

17,180

37,420

生产成本

2,000

14,130

12,500

3,630

待摊费用

500

500

固定资产

50,000

50,000

现金

200

8,000

8,000

200

应付账款

2,300

7,550

5,250

实收资本

96,200

13,800

110,000

制造费用

1,630

1,630

管理费用

2,500

2,500

库存商品

12,500

12,500

应付职工薪酬

8,000

8,000

合计

98,500

98,500

73,360

73,360

110,000

110,000

第二部分主要经济业务的核算和成本计算

第二部分(习题一至五)会计分录表

业务号

会计分录

业务号

会计分录

1

借:

物资采购—甲材料15,120

应交税费-应交增值税(进项)2550

贷:

银行存款17,670

6

借:

物资采购—甲材料16,000

—乙材料10,000

—丙材料4,000

应交税费-应交增值税(进项)5,100

贷:

应付账款—红星工厂3,5100

2

借:

物资采购—甲材料9,000

应交税费-应交增值税(进项)1530

贷:

应付账款—新华工厂2,340

--大众工厂3,510

--光明工厂4,680

7

借:

物资采购—甲材料(运费)480

—乙材料(运费)300

—丙材料(运费)120

贷:

银行存款900

3

借:

物资采购—甲材料(运费)450

—甲材料(搬运费)300

贷:

银行存款450

库存现金300

8

借:

原材料—甲材料47,470

—乙材料10,300

—丙材料4,120

贷:

物资采购—甲材料47,470

—乙材料10,300

—丙材料4,120

4

借:

物资采购—甲材料6,000

应交税费-应交增值税(进项)1,020

贷:

应付账款—七一工厂7,020

9

借:

生产成本—子30,000

—丑5,000

制造费用3,800

管理费用600

贷:

原材料—甲材料30,000

—乙材料15,000

—丙材料4,400

5

借:

应付账款—七一工厂7,020

物资采购—甲材料(运费)120

贷:

银行存款7,140

10

借:

其他应收款—张三100

贷:

库存现金100

11

借:

管理费用174

贷:

银行存款174

16

借:

管理费用—李主130

贷:

库存现金130

12

借:

管理费用180

库存现金20

贷:

其他应收款—杨明200

17

借:

银行存款100,000

贷:

短期借款100,000

13

借:

库存现金7,000

贷:

银行存款7,000

18

借:

制造费用600

管理费用200

贷:

累计折旧800

14

借:

待摊费用900

贷:

银行存款900

19

借:

应付账款—新华工厂2,000

--大众工厂3,000

--光明工厂4,000

贷:

银行存款9,000

15

借:

应付职工薪酬7,000

贷:

库存现金7,000

20

借:

制造费用256

管理费用200

贷:

待摊费用456

21

借:

财务费用150

贷:

预提费用150

26

借:

库存商品—子60,000

贷:

生产成本—子60,000

22

借:

生产成本—子4,000

—丑2,000

制造费用400

管理费用600

贷:

应付职工薪酬7,000

27

借:

应交税金3,000

贷:

银行存款3,000

23

借:

生产成本—子560

—丑280

制造费用56

管理费用84

贷:

应付福利费980

28

借:

银行存款15,000

贷:

主营业务收入—子15,000

24

借:

预提费用450

贷:

银行存款450

29

借:

银行存款15,000

贷:

主营业务收入—子15,000

25

借:

生产成本—子3,408

—丑1,704

贷:

制造费用5,112

30

借:

应收账款—新风工厂12,000

贷:

主营业务收入—子12,000

31

借:

营业费用480

贷:

银行存款480

41

利润总额=14,260

借:

所得税4,705.8

贷:

应交税金4,705.8

32

借:

产品销售税金及附加3,600

贷:

应交税金3,600

42

借:

利润分配955.42

贷:

盈余公积955.42

33

借:

主营业务成本57,600

贷:

库存商品—子57,600

43

借:

利润分配3,000

贷:

应付利润3,000

34

借:

主营业务收入72,000

贷:

本年利润72,000

44

借:

应付利润—国家2,000

—股东1,000

贷:

银行存款3,000

35

借:

本年利润61,680

贷:

主营业务成本57,600

营业费用480

产品销售税金及附加3,600

45

借:

银行存款20,000

贷:

实收资本—国家投资20,000

36

借:

本年利润2,318

贷:

管理费用2,168

升级会员

升级会员