药品流通行业运行统计分析报告.docx

《药品流通行业运行统计分析报告.docx》由会员分享,可在线阅读,更多相关《药品流通行业运行统计分析报告.docx(25页珍藏版)》请在冰豆网上搜索。

药品流通行业运行统计分析报告

2011年药品流通行业运行统计分析报告

一、药品流通行业发展概况

(一)发展概述

2011年全球医药市场继续保持增长态势。

在国家“十二五”开局之年,中国宏观经济环境总体平稳,中国医药经济在医改的带动下发展势头良好,为药品流通行业改革与发展奠定了坚实基础。

2011年,商务部印发了《全国药品流通行业发展规划纲要(2011

-2015年)》(以下简称《规划纲要》)。

在《规划纲要》引导下,药品流通行业积极推进经济结构调整和发展方式转型升级,企业兼并重组提速,市场集中度、流通效率和管理现代化水平进一步提升,药品批发企业主动由传统的药品批发商向医药健康产业服务提供商转型,药品零售企业着力进行战略调整,积极应对困难和挑战,加快发展连锁经营,有效促进了市场竞争力的增强和经济效益的改善。

全行业总体态势为转型发展期,并且在保增长、调结构、促改革、惠民生方面做出了不懈的努力,进一步提升了对宏观经济增长的贡献率。

(二)运行分析

1、整体规模

2011年药品流通市场需求活跃,行业购销稳步增长。

全年药品流通

1

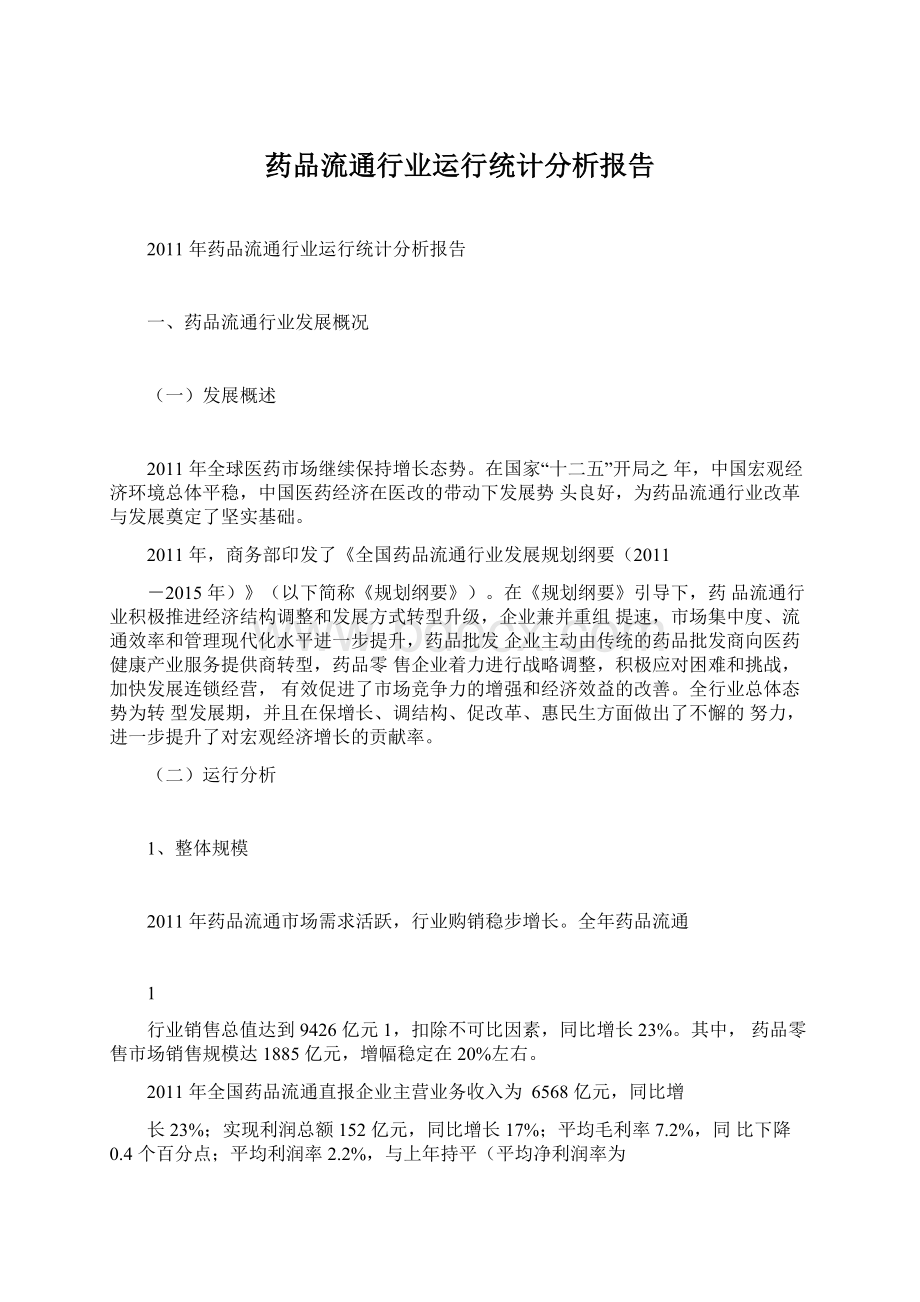

行业销售总值达到9426亿元1,扣除不可比因素,同比增长23%。

其中,药品零售市场销售规模达1885亿元,增幅稳定在20%左右。

2011年全国药品流通直报企业主营业务收入为6568亿元,同比增

长23%;实现利润总额152亿元,同比增长17%;平均毛利率7.2%,同比下降0.4个百分点;平均利润率2.2%,与上年持平(平均净利润率为

1.6%,同比下降0.3个百分点);平均费用率为5.3%,同比下降0.2个百分点。

截至2010年底,全国共有药品批发企业1.35万家;零售药店门店总数39.9万多个,其中药品零售连锁企业2310家,下辖门店13.7万个,零售单体药店26.2万个2。

图12006~2011年药品流通行业销售趋势图

30%

25%

20%

15%

12.0%

19.8%

16.7%

21.0%

24.6%23.0%

18.7%19.4%

同比增长率

10%

15.8%16.1%17.3%

复合增长率

5%

0%

2006年2007年2008年2009年2010年2011年

2、销售结构

药品类3销售占主导地位。

在七大类医药商品销售中,药品类占销售

1销售总值含七大类医药商品。

2数据来源:

国家食品药品监督管理局,由于尚未公布2011年数据,故引用2010年数据。

3药品类包括化学原料药及其制剂、抗生素、生化药品、放射性药品、血清、疫苗、血液制品和诊断药品等。

2

总额的76.2%;其次为中成药类,占15.2%;中药材类占2.9%;医疗器械类占2.7%;化学试剂类占0.5%;玻璃仪器类占0.1%;其他类占2.4%(详见附录表1-表5)。

按销售对象分类。

2011年,对批发企业销售额为4147亿元,占销售总额的44.0%,与上年基本持平;纯销(包含对医疗终端、零售终端和居民的销售)5279亿元,占销售总额的56.0%,与上年基本持平。

国家基本药物销售增幅较快。

2011年参与国家基本药物配送的药品

批发直报企业国家基本药物配送总额为583亿元,比上年增长24%,增速比去年提高4个百分点。

农村市场稳步增长。

2011年全国七大类医药商品销售中,对农村销售额为1461亿元,扣除不可比因素,比上年同期增长27%,增幅提高了

约4个百分点,农村用药需求进一步增加。

3、区域销售比重结构

2011年区域销售比重分别为:

华东42.0%、华北19.3%、中南19.1%、西南11.6%、东北5.0%、西北3.0%。

其中:

华东、华北、中南三大区域占到市场总额的80.4%。

2011年销售额居前10位的省市依次为上海、北京、安徽、浙江、

江苏、山东、广东、重庆、天津、湖北。

10省市销售额占全国销售总额

的67.0%。

3

4、所有制结构

规模以上药品流通企业4中,国有及国有控股企业主营业务收入为

3909.1亿元,占药品流通直报企业主营业务总收入的59.5%,实现利润

82.4亿元,占直报企业利润总额的54.2%;股份制企业主营业务收入为

1499亿元,占直报企业主营业务总收入的22.8%,实现利润40.8亿元,占直报企业利润总额的26.8%。

国有及国有控股企业、股份制企业占行业发展的主导地位。

图22011年规模以上药品流通直报企业主营业务收入所有制结构分布

4指药品流通行业统计直报系统中,销售额超过5000万元的批发企业和销售额超过2000万元的零售企业。

4

图32011年规模以上药品流通直报企业利润总额所有制结构分布

5、配送结构

2011年,药品批发直报企业商品配送货值为4725亿元,其中,自有配送中心配送金额占86.1%,非自有配送中心配送金额占13.9%,自有配送中心配送金额同比增加6.5个百分点;药品批发直报企业物流费用

为47亿元,其中,自主配送物流费用占81.8%,委托配送物流费用占18.2%,自主配送物流费用同比降低5.2个百分点。

物流费用占三项费用(营业费用、管理费用、财务费用)总额的17.3%,占营业费用的29.3%,与去年费用占比基本持平。

药品流通企业在物流建设和信息化建设中的投入提升,自有配送中心数量增长幅度为11.7%,信息系统建设投入较上年增长34.8%,跨省集团公司收购重组活跃,信息系统整合投入加大,是企业信息化建设投入快速增长的主要原因。

5

图42011年药品批发直报企业商品配送总额结构

图52011年药品批发直报企业物流费用结构

委托配送

物流费用

18.2%

自主配送

物流费用

81.8%

6、对GDP、税收和就业的贡献

2011年全国社会消费品零售总额183919亿元,第三产业增加值

6

203260亿元5。

药品流通行业销售总额占社会消费品零售总额的5.1%,占第三产业增加值的4.6%,同比均增长0.5个百分点。

2011年,药品流通直报企业纳税额47.16亿元,固定资产投资36.02

亿元,占第三产业投资的0.02%。

全行业从业人数约为470万人。

二、药品流通行业发展的主要特点

(一)国家医改为行业较快发展提供了市场机遇

经过近三年的努力,我国医药卫生体制改革取得了重大阶段性成效。

全民医保基本建立,全国城乡参保人数超过13亿人,覆盖率达到95%以上。

基本医疗保障水平大幅提升,城镇居民医保和新农合政府补助标准

从2008年每人每年80元提高到2011年的200元。

基本药物制度在基层实现全覆盖,基层医疗卫生服务体系显著加强,基层医疗卫生机构就诊人次明显增加。

国家医改释放了医疗需求,带动了药品需求的增长。

(二)市场集中度呈进一步上升趋势

2011年,前100位药品批发企业主营业务收入占同期全国市场总规模的73%6,比上年提高3个百分点。

前3位集团企业主营业务收入占百强的42.0%,其中:

中国医药集团主营业务收入已率先突破千亿元大关,上海医药集团、华润医药控股双双规模超过400亿元。

三大集团市场占有率快速提升,占百强主营业务收入比重同比提高了7.6个百分点;前

5数据来源:

国家统计局。

62011年药品流通行业统计已剔除所含工业数据,故对2010年相关数据及比重进行修正,调整为可比同口径。

7

10位企业主营业务收入占百强的62.5%,同比提升7.9个百分点;前20位企业主营业务收入占百强的74.2%,同比提高了6.2个百分点。

前20位企业呈现快速发展的态势,成为全行业市场集中度提升的主要推动力。

从零售连锁前100位企业销售情况看,销售额30亿元以上的有5

家、20亿元以上的有9家,10亿元以上的有20家。

药品零售行业集中度进一步提升:

前5位企业销售额占百强销售总额的26%,同比增长2个百分点;前10位企业销售额占百强44%,同比增长3个百分点;前20位销售额占百强的61%,同比增长3个百分点。

2011年行业结构调整提速,跨区域兼并重组方兴未艾,大企业向二三线城市和基层医疗市场扩张迅速,初步形成了以中国医药集团、上海医药集团、华润医药控股、九州通医药集团为代表的全国性药品流通企业集团。

南京医药股份有限公司、广州医药有限公司、重庆医药(集团)股份有限公司、华东医药股份有限公司、四川科伦医药贸易有限公司、浙江英特药业有限责任公司等企业已经初步确立了区域市场的领军地位。

一批药品流通企业成功上市,借助产业政策和资本的力量,极大增强了竞争实力,进一步促进了行业集中度的提高。

(三)现代医药物流和延伸服务加速发展

在现代医药物流建设方面,全国性物流配送网络已经进入密集建设期。

大中型药品流通企业在加快省级物流中心布局的同时,将重要节点放在了具有战略地位的地级市上,快捷、可及、安全供给的现代医药物流服务保障体系正在形成。

8

在现代物流信息化建设方面,一是全力推进数据编码的统一,实现商品编码和客户编码的唯一性;二是全力推进物流专业化管理模式,以及干线运输和专业冷链管理网络化建设;三是全力推进多仓协同运营和物流按动作计费考核等专业手段,在供应链服务的标准化、规范化、模块化方面展现出良好的发展势头。

在现代物流服务方面,部分药品流通企业主动提供供应链一体化解决方案,搭建与各供应链环节的互动平台。

推进分销商内容管理系统(CMS)与医院信息系统(HIS)的前臵对接,实现中心药库的自动补货和相对零库存管理。

支持和参与医院药事管理现代化,以及药房自动化和院内物流延伸服务,提高了医院药品流转效率、降低了药品损耗和物流成本,使医院的药师可专注于药事服务。

如中国医药集团、九州通医药集团与医疗机构合作的供应链管理实践,北京医药股份与北京天坛医院合作的物流服务延伸项目,天津太平医药公司与天津市红桥医院合作的医院物流系统(SPD)项目,都是运用现代信息技术,大胆探索医商合作的新服务模式。

(四)外资进入药品流通领域步伐加快

目前国外领先企业本土市场占有率已接近饱和,纷纷看好中国这个庞大的市场,希望从中找到新的增长机会。

近年来,外资医药巨头在华投资也不再局限于制药工业,而是逐渐向产业链的其它环节渗透,从药品制造延伸到药品分销和零售终端等环节,如美国知名医疗保健服务商康德乐集团收购永裕医药(中国)公司,英国博姿集团也扩大在中国的

9

投资。

(五)药品零售连锁经营有所发展,但仍面临较大困难

2011年大型药品零售连锁企业通过收购、控股等方式在零售药店终端扩张规模,但零售连锁企业总体发展仍较为缓慢,年销售额均未突破

40亿元。

阻碍发展的主要原因:

一是来源于医疗机构的处方少和医保定点药店少的局面仍未改善;二是医保覆盖面扩大、报销比例提高,更多的人到医院就诊开药,零售药店客流减少;三是一些地方相继下达“限售令”、“禁售令”,限制医保定点药店开展多元化经营。

此外,零售药店还面临房租、人力、物流等经营成本快速上涨的压力。

在多种因素的影响下,零售企业开始抱团结盟。

截至2011年底,全国共成立了14家省级药店联盟,覆盖17个省份,参与的连锁企业数量达549家,涉及门店

17700多个,年销售额达282亿元,成为药品零售业中规模最大的经济联盟体。

(六)医疗机构拖欠药品批发企业货款问题突出

2011年,药品批发直报企业资产负债率高达74.1%。

中国医药商业协会对25个省市44家药品批发企业2011年应收账款情况开展典型调查的数据显示:

药品批发企业对公立医疗机构的平均应收账款周转天数为

131天,应收账款总额434.7亿元,占对公立医疗机构营业收入的36.3%。

医疗机构严重占压批发企业资金,不仅导致依靠银行贷款采购药品的批发企业承担着沉重的财务费用负担,而且严重影响了整个药品流通

10

行业现金流状况,制约了流通效率的进一步提高(详见附录表7)。

三、药品流通行业发展趋势预测

未来5年,全球药品市场将保持增长态势,市场规模预计年均增长

8%左右,全球药品流通行业集中度和流通效率将继续提高。

“十二五”时期是我国药品流通体制改革、结构调整、行业升级和转变流通方式的攻坚时期。

在宏观经济平稳增长的环境下,随着国家医改推进和行业管理各项政策及标准的出台,药品流通行业将加快转型发展。

(一)药品流通市场规模将继续扩大

2012年是我国医药卫生体制改革继续向纵深发展的一年。

随着全民医保体系的进一步建立以及基本药物制度、基层运行机制建设和公立医院改革的推进,药品市场需求将出现结构性扩大。

同时,按照医改“十二五”规划的要求,药品流通行业改革发展政策将陆续出台,行业主管部门也正在酝酿出台行业管理相关政策和标准。

政策和标准的制定与实施将有利于进一步规范和促进行业发展。

(二)行业结构调整步伐将进一步提速

按照《规划纲要》提出的目标,做强做大是药品流通行业发展的主题。

行业内的重组将继续促进结构调整和集中度提高。

各业态(批发、物流配送、零售连锁)要素资源的整合将加速推进。

以上市公司为主体的大型企业集团间的竞争将更加激烈,从而进一步加快流通网络布局建

11

设,促进区域市场经营品种结构的调整。

中小药品流通企业或主动并入大型企业,共享大型企业的品牌资源;或采用联购分销、共同配送等方式结成合作联盟,以应对激烈的市场竞争。

连锁药店的渠道控制力会得到增强,直营门店数量会相应增加,单体药店数量会相应减少,药店联盟将逐渐向规范化连锁药店方向发展,零售药店连锁率将进一步提升。

(三)行业服务模式与服务功能将不断创新升级

目前,行业内诸多企业还是以进销差价作为主要盈利来源,这一模式会受到国家基本药物制度、招标政策以及药品降价的挑战,行业毛利率会进一步压缩。

因此药品分销企业必须有效控制费用,提高综合服务水平,不但要努力发展已有的增值服务业务(第三方物流、IT创新等),进一步提高服务品质,扩大服务半径,还要探究国际经验,挖掘上游供应商和下游客户的潜在需求,创新全方位的商业服务模式,向服务要效益,以应对行业整合、价格调控所带来的一系列冲击。

互联网药品电子商务呈快速发展态势。

2010年获得批准开展互联网药品交易服务的企业有18家,2011年达54家7,服务范围包括:

向个人消费者提供药品(B2C)、与其他企业进行药品交易(B2B)和第三方交易服务平台。

预计今后一段时间,医药电子商务将是行业发展的热门话题。

21世纪是医药产业快速发展的时代,药品流通企业将积极推进管理技术、信息技术、服务功能的升级与创新,探索与医疗机构合作延伸服务、根据国家相关政策投资开办或并购医疗机构、在零售药店引入坐堂

7数据来源:

国家食品药品监督管理局。

12

医生等方式,充分利用资源,提供专业化服务,开展多元化经营,建立品牌,提高竞争能力,创造企业核心价值。

中国药品流通行业在高速发展的同时,将会进一步加快产业结构调整的进程,品牌化、规模化、专业化成为未来发展主要方向。

13

附录:

表12011年区域总销售统计表

序号地区商品销售药品类销中成药类销中药材类销

总额(万元)售占比(%)售占比(%)售占比(%)

全国总计9426555276.215.22.9

1上海市872000076.718.65.6

2北京市824029874.216.64.8

3安徽省782000072.715.64.2

4浙江省677000175.517.84.3

5江苏省670156374.015.02.7

6山东省610000180.616.22.7

7广东省600000068.316.32.4

8重庆市451676574.821.62.7

9天津市451450071.820.62.5

10湖北省375941783.415.92.5

11云南省329940080.411.42.1

12河南省327906473.011.02.1

13河北省296585078.712.12.2

14湖南省277999978.912.61.6

15四川省261804873.212.81.1

16辽宁省211706385.213.01.2

17山西省202000079.012.30.9

18福建省181365784.78.21.0

19黑龙江省168600082.88.10.9

20江西省165861368.26.50.8

21广西壮族自治区133000077.08.00.8

22陕西省99000078.310.50.9

23吉林省86650787.111.60.5

24新疆维吾尔自治区83000089.610.70.5

25海南省81039687.710.40.2

26甘肃省78673366.57.90.2

27贵州省63525880.18.00.2

28内蒙古自治区40771381.29.70.2

29宁夏回族自治区15941172.421.40.4

30青海省6719565.219.85.9

14

表22011年药品类区域销售统计表

序号地区药品类区域销售比重(%)

销售总额(万元)

全国总计71812783100.00

1上海市66849059.31

2北京市61126668.51

3安徽省56824857.91

4江苏省51139067.12

5浙江省49623326.91

6山东省49176016.85

7广东省40970605.71

8湖北省33804504.71

9天津市32418394.51

10云南省31362064.37

11重庆市26531843.69

12河南省23944313.33

13湖南省23336093.25

14河北省21933213.05

15四川省19174072.67

16辽宁省18037132.51

17山西省15950392.22

18福建省15357732.14

19黑龙江省13959681.94

20江西省11310861.58

21广西壮族自治区10242921.43

22吉林省7747811.08

23陕西省7544981.05

24海南省7438641.04

25新疆维吾尔自治区7105110.99

26甘肃省5228540.73

27贵州省5087200.71

28内蒙古自治区3310110.46

29宁夏回族自治区1154440.16

30青海省438270.06

15

表32011年中成药类区域销售统计表

序号地区中成药类区域销售比重(%)

销售总额(万元)

全国总计14278349100.00

1安徽省161886011.34

2重庆市13712699.60

3天津市12236208.57

4广东省12045298.44

5上海市10059407.05

6北京市9907326.94

7浙江省9793626.86

8山东省9748196.83

9江苏省9298216.51

10河北省5966964.18

11河南省3766312.64

12江西省3619602.54

13山西省3584162.51

14四川省3496452.45

15湖南省3357652.35

16辽宁省2759671.93

17广西壮族自治区2479431.74

18陕西省1483901.04

19福建省1359100.95

20湖北省1083160.76

21云南省1069110.75

22新疆维吾尔自治区1037260.73

23贵州省1002400.70

24甘肃省884210.62

25黑龙江省841860.59

26吉林省624460.44

27内蒙古自治区506610.35

28海南省397270.28

29宁夏回族自治区341280.24

30青海省133120.09

16

表42011年中药材类区域销售统计表

序号地区中药材类区域销售比重(%)

销售总额(万元)

全国总计2715032100.00

1北京市48945318.03

2上海市39362914.50

3重庆市32508711.97

4广东省29069210.71

5浙江省1810066.67

6四川省1648466.07

7河南省1427825.26

8江苏省1196954.41

9湖北省1146924.22

10甘肃省923933.40

11福建省687702.53

12山东省676072.49

13湖南省649152.39

14安徽省446011.64

15陕西省300141.11

16广西壮族自治区251850.93

17云南省191680.71

18江西省179070.66

19黑龙江省148580.55

20天津市126380.47

21吉林省112720.42

22河北省88050.32

23贵州省46680.17

24青海省39970.15

25宁夏回族自治区19640.07

26新疆维吾尔自治区17280.06

27海南省11640.04

28山西省8810.03

29内蒙古自治区5990.02

30辽宁省160.00

17

表52011年医疗器械类区域销售统计表

序号地区医疗器械类区域销售比重(%)

销售总额(万元)

全国总计2535525100.00

1北京市39039215.40

2河南省30383211.98

3广东省26636610.51

4安徽省1966337.76

5黑龙江省17024

升级会员

升级会员