基础会计各章课后习题参考答案副本.docx

《基础会计各章课后习题参考答案副本.docx》由会员分享,可在线阅读,更多相关《基础会计各章课后习题参考答案副本.docx(25页珍藏版)》请在冰豆网上搜索。

基础会计各章课后习题参考答案副本

《基础会计》教材各章课后习题参考答案(2009年秋季)

第一章绪论

(一)单选:

AABACA

(二)多选:

ABCDE/ABCD/ABCDE/ABCDE/AC

第二章会计要素与会计等式

(一)单选:

CABDA

(二)多选:

ABDE/BCD/ABCE/ACD/ABCD/AC/CD/ABC/ACD/CDE/ABCD

(三)业务核算与分析题:

习题一:

1、3、4、6、7、8、9属于资产要素

2、5属于负债要素

10、11属于所有者权益要素

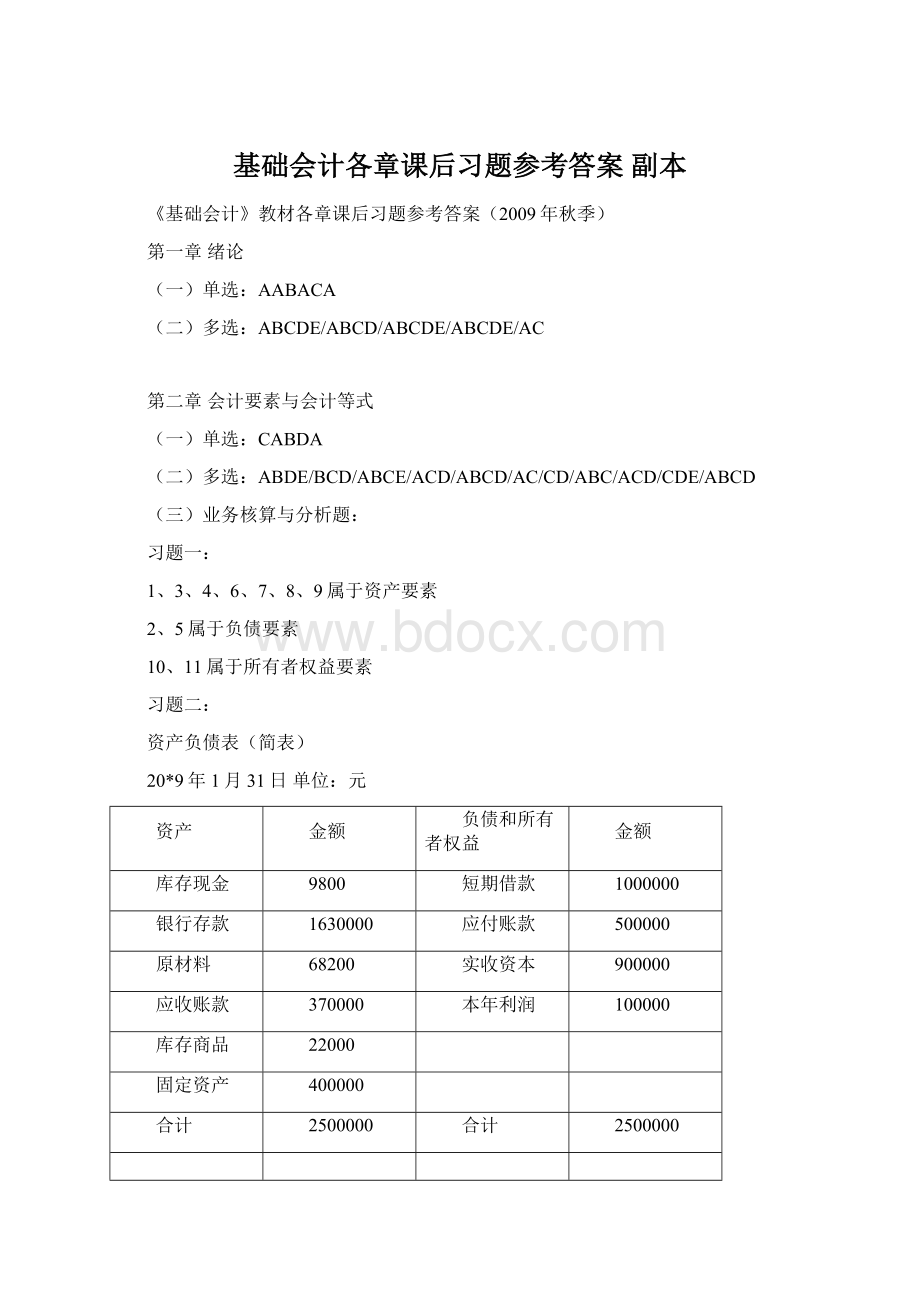

习题二:

资产负债表(简表)

20*9年1月31日单位:

元

资产

金额

负债和所有者权益

金额

库存现金

9800

短期借款

1000000

银行存款

1630000

应付账款

500000

原材料

68200

实收资本

900000

应收账款

370000

本年利润

100000

库存商品

22000

固定资产

400000

合计

2500000

合计

2500000

经过计算,资产=负债+所有者权益,会计等式成立。

第三章账户和复式记账

(一)单选:

ACBADDCADADCAABA

(二)多选:

ABCE/ABE/BDE/ACD/ACE/ABCD/CD/ABC/ABCD/BCDE

(三)业务题

习题一:

应收账款、银行存款、预付账款、应收利息、累计折旧、固定资产、库存商品、库存现金----资产类账户

应付利息、应付账款、短期借款、应交税费-----负债类账户

制造费用、生产成本----成本类账户

本年利润、实收资本、利润分配----所有者权益

财务费用、管理费用、主营业务收入、其他业务收入、主营业务成本、其他业务成本、投资收益-----损益类账户

习题二:

1)银行存款80000

2)短期借款55000

3)库存现金600

4)长期借款60000

5)应付账款25000

6)原材料32900

7)固定资产310000

8)固定资产223000

9)应收账款20000

10)应交税费16500

11)实收资本410000

12)本年利润100000

资产类科目总额:

80000+600+32900+310000+223000+20000=666500(元)

负债类科目总额:

55000+60000+25000+16500=156500(元)

所有者权益类科目总额:

410000+100000=510000(元)

资产=负债+所有者权益

666500=156500+510000

习题三:

账户名称

期初余额

本期借方发生额

本期贷方发生额

期末余额

库存现金

5000

固定资产

1320000

短期借款

530000

应付账款

130000

盈余公积

174500

习题四:

见期末复习指导P67习题三

习题五:

见期末复习指导P68-69习题四

习题六:

1、会计分录

1)借:

银行存款150000贷:

短期借款150000

2)借:

库存现金1000贷:

银行存款1000

3)借:

其他应收款1200贷:

现金1200

4)借:

原材料25000贷:

银行存款20000应付账款5000

5)借:

固定资产180000贷:

银行存款180000

6)借:

应付账款32000贷:

银行存款32000

7)借:

银行存款120000贷:

应收账款120000

8)借:

短期借款200000贷:

银行存款200000

9)借:

银行存款80000贷:

实收资本80000

10)借:

管理费用1000库存现金200贷:

其他应收款1200

2、丁字账登记

3、试算平衡表

第四章借贷记账法的应用

(一)单选:

CCBCCBCDCADBBDCCDDA

(二)多选:

AB/ABDE/BCD/ABCD/ABCDE/CDE/ABCD/ABD/ABCE/ABCE/CD/ABC/ABCD/ABCD/BCDE

(三)业务核算与分析题

习题一:

1、计算分配率和分配运费:

分配率=750÷(1000+500)=0.5(元/千克)

甲材料应分配的运费=1000×0.5=500(元)

乙材料应分配的运费=500×0.5=250(元)

2、计算采购成本及单位成本:

甲材料的采购总成本=8000+500+150=8650(元)(入库后的整理费80元不计入采购成本)

单位成本=8650÷1000=8.65(元/千克)

乙材料的采购总成本=3000+250=3250(元)

单位成本=3250÷500=6.5(元/千克)

习题二:

1、借:

银行存款500000贷:

实收资本500000

2、借:

无形资产300000贷:

实收资本300000

3、借:

固定资产185000贷:

实收资本185000

4、借:

银行存款120000贷:

短期借款120000

5、借:

银行存款1100000贷:

长期借款1100000

习题三:

1、借:

其他应收款800

贷:

库存现金800

2、借:

在途物资—甲材料160000

--乙材料128000

贷:

应付票据288000

3、

(1)计算分配率、分配运费、采购成本

分配率=1560÷(160000+80000)=0.0065(元/千克)

甲材料应分配的运杂费=160000×0.0065=1040(元)

乙材料应分配的运杂费=80000×0.0065=520(元)

甲材料的采购成本=160000+1040=161040(元)

乙材料的采购成本=128000+520=128520(元)

(2)编制会计分录

借:

在途物资—甲材料1040

--乙材料520

贷:

银行存款1200

库存现金360

4、借:

原材料—甲材料161040

--乙材料128520

贷:

在途物资—甲材料161040

--乙材料128520

5、借:

原材料4000贷:

应付账款4000

6、借:

应付票据288000贷:

银行存款288000

7、借:

应付账款4000贷:

银行存款4000

习题四:

1、借:

生产成本58720

制造费用6320

管理费用2700

贷:

原材料67740

2、借:

生产成本20000

制造费用3000

管理费用6500

贷:

应付职工薪酬29500

3、借:

制造费用800

贷:

库存现金800

4、借:

制造费用2900

管理费用1900

贷:

累计折旧4800

5、借:

制造费用800

管理费用600

贷:

银行存款1400

6、借:

生产成本13820

贷:

制造费用13820

7、借:

库存商品92540

贷:

生产成本92540

习题五:

1、借:

银行存款32000

贷:

主营业务收入32000

2、借:

应收账款27500

贷:

主营业务收入27500

3、借:

主营业务成本38750

贷:

库存商品38750

4、借:

销售费用1500

贷:

银行存款1500

5、借:

销售费用9500

贷:

应付职工薪酬9500

6、借:

银行存款27500

贷:

应收账款27500

习题六:

(1)编制会计分录

1、借:

银行存款1000000

贷:

主营业务收入1000000

2、借:

主营业务成本650000

贷:

库存商品650000

3、借:

营业税金及附加100000

贷:

应交税费100000

4、借:

销售费用600

贷:

库存现金600

5、借:

管理费用1100

贷:

银行存款1100

6、借:

应付利息1000

财务费用500

贷:

银行存款1500

7、借:

营业外支出300

贷:

库存现金300

8、借:

银行存款1400

贷:

营业外收入1400

9、借:

银行存款10000

贷:

其他业务收入10000

10、借:

其他业务成本7000

贷:

原材料7000

(2)计算利润总额

利润总额=营业利润+营业外收入-营业外支出

=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动净收益+投资净收益

=(1000000+10000)-(650000+7000)-100000-600-1100-500+1400-300

=251900(元)

损益类账户结转本年利润:

借:

主营业务收入1000000

其他业务收入10000

营业外收入1400

贷:

本年利润1011400

借:

本年利润759500

贷:

主营业务成本650000

其他业务成本7000

营业外支出300

营业税金及附加100000

销售费用600

管理费用1100

财务费用500

(3)计算所得税

应纳所得税=利润总额×25%=251900×25%=62975(元)

借:

所得税费用62975

贷:

应交税费62975

(4)提取盈余公积金

应提盈余公积=净利润×提取比例=(251900-62975)×10%=18892.5(元)

借:

利润分配---提取法定盈余公积18892.5

贷:

盈余公积---法定盈余公积18892.5

(5)借:

本年利润188925

贷:

利润分配---未分配利润188925

(6)借:

利润分配---未分配利润18892.5

贷:

利润分配---提取法定盈余公积18892.5

习题七:

1、借:

在途物资8000

贷:

预付账款4000

银行存款4000

2、借:

在途物资200

贷:

库存现金200

分配率=200÷(6000+2000)=0.025

甲材料应分配的费用=6000×0.025=150(元)

乙材料应分配的费用=2000×0.025=50(元)

甲材料的采购成本=6000+150=6150(元)

乙材料的采购成本=2000+50=2050(元)

借:

原材料8200

贷:

在途物资8200

3、借:

生产成本7500

制造费用700

管理费用1300

贷:

原材料9300

4、借:

其他应收款2000

贷:

库存现金2000

5、借:

库存现金14000

贷:

银行存款14000

借:

应付职工薪酬14000

贷:

库存现金14000

6、借:

财务费用500

贷:

应付利息500

7、借:

生产成本8000

制造费用2000

管理费用4000

贷:

应付职工薪酬14000

8、借:

制造费用800

管理费用600

贷:

累计折旧1400

9、借:

管理费用1800

库存现金200

贷:

其他应收款2000

10、借:

制造费用720

管理费用140

贷:

银行存款860

11、借:

生产成本4220

贷:

制造费用4220

12、借:

库存商品2180

贷:

生产成本2180

13、借:

应收账款80000

贷:

主营业务收入80000

14、借:

主营业务成本60000

贷:

库存商品60000

15、借:

销售费用150

贷:

银行存款150

16、借:

主营业务收入80000

贷:

本年利润80000

借:

本年利润68490

贷:

主营业务成本60000

管理费用7840

财务费用500

销售费用150

所得税=应纳税所得额×25%=(80000-60000-7840-500-150)×25%=2877.5

借:

所得税费用2877.5

贷:

应交税费2877.5

习题八:

1、借:

库存现金6000

银行存款500000

固定资产800000

贷:

实收资本1306000

2、借:

银行存款200000

贷:

长期借款200000

3、借:

原材料50000

贷:

银行存款50000

4、借:

原材料20000

贷:

应付账款20000

5、借:

库存现金1000

贷:

银行存款1000

6、借:

其他应收款5000

贷:

库存现金5000

7、借:

生产成本40000

制造费用5000

管理费用2000

贷:

原材料47000

8、借:

应付账款20000

贷:

银行存款20000

9、借:

应收账款100000

贷:

主营业务收入100000

10、借:

固定资产35000

贷:

银行存款35000

11、借:

银行存款100000

贷:

应收账款100000

12、借:

生产成本20000

制造费用3000

管理费用8000

贷:

应付职工薪酬31000

13、借:

生产成本2800

制造费用420

管理费用1120

贷:

应付职工薪酬4340

14、借:

制造费用3000

管理费用4200

贷:

累计折旧7200

15、借:

管理费用3800

库存现金1200

贷:

其他应收款5000

16、借:

财务费用800

贷:

应付利息800

17、借:

生产成本11420

贷:

制造费用11420

18、借:

库存商品74220

贷:

生产成本74220

19、借:

银行存款100000

应收账款50000

贷:

主营业务收入150000

20、借:

销售费用20000

贷:

银行存款20000

21、借:

营业税金及附加4500

贷:

应交税费4500

22、借:

主营业务成本65000

贷:

库存商品65000

23、借:

营业外支出500

贷:

库存现金500

24、借:

主营业务收入250000

贷:

本年利润250000

25、借:

本年利润109920

贷:

主营业务成本65000

销售费用20000

营业税金及附加4500

管理费用19120

财务费用800

营业外支出500

26、所得税=(250000-109920)×25%=35020(元)

借:

所得税费用35020

贷:

应交税费35020

27、借:

本年利润35020

贷:

所得税费用35020

28、法定盈余公积=(140080-35020)×10%=10506(元)

借:

利润分配—提取法定盈余公积10506

贷:

盈余公积—法定盈余公积10506

29、借:

本年利润105060

贷:

利润分配—未分配利润105060

30、借:

利润分配—未分配利润10506

贷:

利润分配—提取法定盈余公积10506

第五章会计凭证与账簿

(一)单选:

CBBDDBACABAD

(二)多选:

AB/BCDE/BCDE/ABCD/AB/BCD/ACDE/BE/ABD/CDE

(三)业务核算与分析题

习题一:

(会计分录代替记账凭证)

1.借:

应交税费—所得税费用32500贷:

银行存款32500

2.借:

银行存款84000贷:

应收账款—C公司84000

3.借:

应付账款—D公司131000其他应收款—供电公司28000贷:

银行存款159000

4.借:

库存现金3500贷:

银行存款3500

5.借:

其他应收款—李明3000贷:

库存现金3000

6.借:

管理费用285贷:

库存现金285

7.借:

生产成本—甲产品1134000贷:

原材料—A材料820000B材料314000

8.借:

其他应收款9000贷:

银行存款9000

9.借:

在途物资—A材料30000B材料20000贷:

应付账款—H公司50000

10.借:

原材料50000贷:

在途物资50000

11.借:

应付职工薪酬29915贷:

银行存款29915

12.借:

银行存款70000贷:

短期借款70000

13.借:

应付账款—H公司131000贷:

银行存款131000

14.借:

应收账款—C公司390000贷:

主营业务收入390000

15.借:

应交税费—所得税费用25000贷:

银行存款25000

16.借:

库存现金2000贷:

银行存款2000

17.借:

其他应收款—李青2000贷:

库存现金2000

18.借:

生产成本—甲产品970000制造费用125000贷:

原材料—A材料600000B材料495000

19.借:

销售费用2500贷:

银行存款2500

20.借:

固定资产800000贷:

实收资本800000

21.借:

管理费用2900库存现金100贷:

其他应收款—李明3000

22.借:

银行存款456300贷:

应收账款456300

23.借:

在途物资—A材料400000B材料300000贷:

应付账款700000

24.借:

原材料700000贷:

在途物资700000

25.借:

应收账款—C公司130000贷:

主营业务收入130000

26.借:

短期借款170000贷:

银行存款170000

27.借:

制造费用34290管理费用3710贷:

累计折旧38000

28.借:

生产成本87000制造费用9100管理费用34000贷:

应付职工薪酬130100

29.借:

生产成本8000制造费用1500管理费用1500贷:

其他应收款11000

30.借:

财务费用1900贷:

应付利息1900

31.借:

制造费用1295管理费用205贷:

其他应收款1500

习题二:

略

第六章期末账项调整与结账

(一)单选:

BDDDCA

(二)多选:

AB/AB/ABCDE/ABC/CDE

(三)业务核算与分析题

习题一

业务序号

权责发生制

收付实现制

收入

费用

收入

费用

1

5600

2

65000

3

18000

4

11000

11000

5

1100

3300

6

2100

7

15600

8

18400

9

45000

40000

10

30000

30000

合计

60600

44200

123400

67900

利润=收入-费用

16400

55500

习题二

7月会计分录:

1)借:

其他应收款2400贷:

银行存款2400

2)借:

其他应收款900贷:

银行存款900

3)借:

财务费用900贷:

应付利息900

4)借:

制造费用350贷:

其他应付款350

8月会计分录:

借:

其他应收款3000贷:

银行存款3000

9月会计分录:

借:

财务费用750应付利息1800贷:

银行存款2550

习题三

1.借:

管理费用7000贷:

其他应收款7000

2.借:

制造费用1000贷:

其他应收款1000

3.

(1)计算折旧额:

年折旧额=880000×10%+1664000×5%=171200

车间应负担的年折旧额=171200×60%=102720

管理部门应负担的年折旧额=171200×40%=68480

车间应负担的月折旧额=年折旧额÷12=102720÷12=8560

管理部门应负担的月折旧额=年折旧额÷12=68480÷12=5707

(2)编制会计分录:

借:

制造费用8560管理费用5707贷:

累计折旧14267

4.借:

其他应付款1000贷:

其他业务收入1000

5.借:

其他业务支出800贷:

周转物资800

6.借:

制造费用800贷:

其他应付款800

7.借:

营业税金及附加—城市维护建设税800教育费附加200贷:

应交税费1000

习题四

经过有关项目的比较分析,发现进行期末账项调整的项目及相关调整分录为:

1、营业税及及附加

借:

营业税金及附加600贷:

应交税费600

2、管理费用

借:

管理费用1000贷:

其他应收款(累计折旧)1000

3、财务费用

借:

其他应收款(应收利息)100贷:

财务费用100

习题五(余额法)

银行存款余额调节表

2008年5月30日金额:

元

项目

金额

项目

金额

银行对账单余额

280800

企业银行存款日记账余额

153530

加:

企业已收银行未收款项

16800

加:

银行已收企业未收款项

100000

减:

企业已付银行未付款项

47320

减:

银行已付企业未付款项

3250

调整后余额

250280

调整后余额

250280

习题六

1、编制会计分录

1)借:

库存现金5000贷:

银行存款5000

2)借:

应付账款16000贷:

银行存款16000

3)借:

银行存款250200贷:

应收账款250200

4)借:

应付账款180000贷:

银行存款180000

5)借:

库存现金8000贷:

银行存款80000

6)借:

银行存款5000贷:

库存现金5000

7)借:

银行存款200000贷:

短期借款200000

8)借:

银行存款117000贷:

主营业务收入117000

9)借:

应付账款200000贷:

银行存款200000

10)借:

制造费用4280贷:

银行存款4280

11)借:

管理费用350贷:

银行存款350

12)借:

管理费用415贷:

银行存款415

2、登记银行存款日记账

银行存款日记账

20×8年

凭证

摘要

对方科目

收入

支出

结余

月

日

字

号

8

1

期初余额

301000

2

银付

1

提现备用

库存现金

5000

296000

4

银付

2

偿还货款

应付账款

16000

280000

6

银收

1

收到前欠货款

应收账款

250200

530200

8

银付

3

汇出货款

应付账款

180000

350200

14

银付

4

提现备用

库存现金

80000

270200

15

现付

1

存入现金

库存现金

5000

275200

16

银收

2

短期借款转存

短期借款

200000

475200

18

银收

3

销售商品实现收入

主营业务收入

117000

592200

19

银付

5

支付前欠货款

应付账款

200000

392200

28

银付

6

支付设备维修费

制造费用

4280

387920

30

银付

7

支付水费

管理费用

350

387570

30

银付

8

支付电费

升级会员

升级会员