中国不锈钢生产分析.docx

《中国不锈钢生产分析.docx》由会员分享,可在线阅读,更多相关《中国不锈钢生产分析.docx(9页珍藏版)》请在冰豆网上搜索。

中国不锈钢生产分析

第五章中国不锈钢生产分析

第1节2006-2021年我国不锈钢生产情况分析

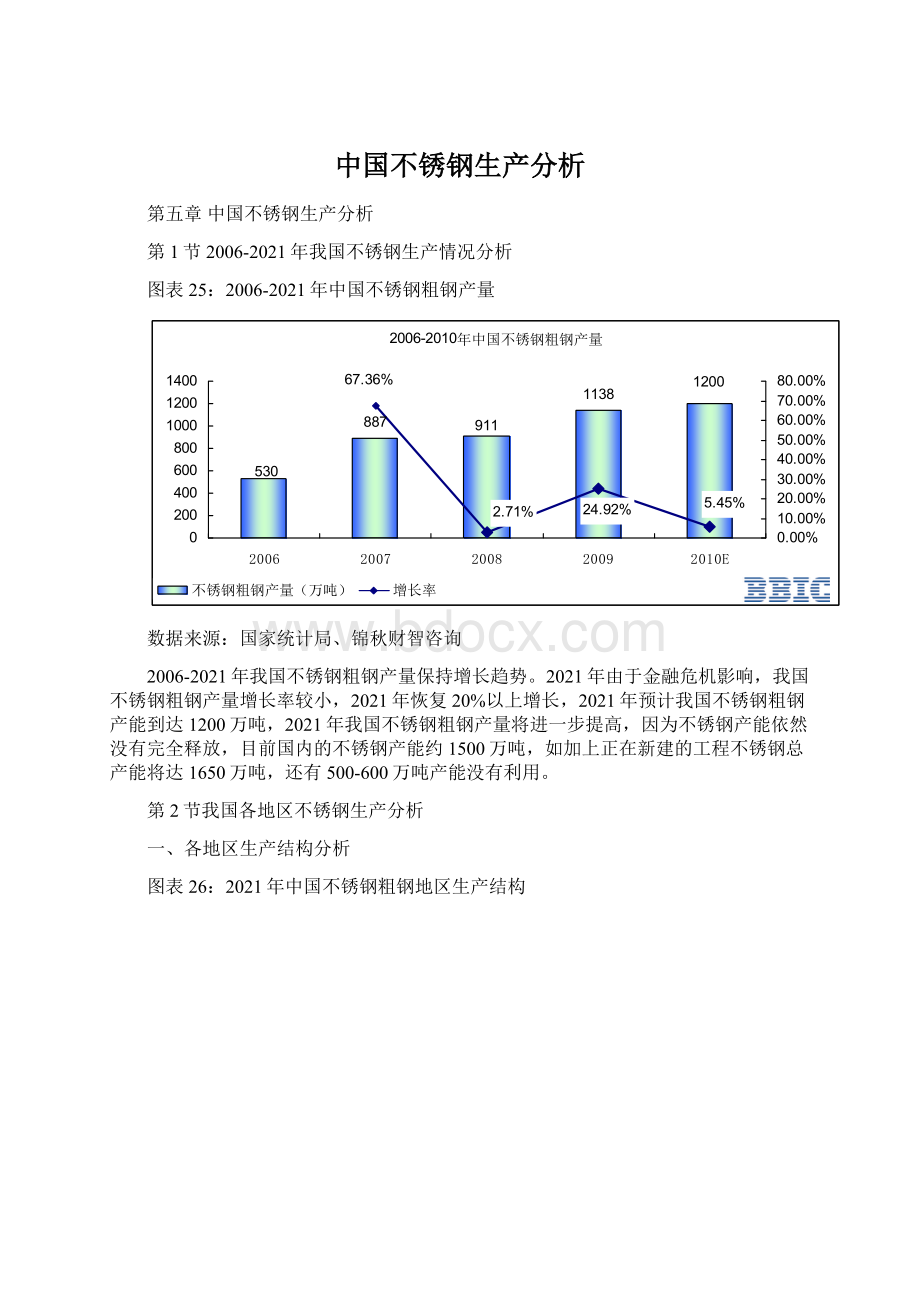

图表25:

2006-2021年中国不锈钢粗钢产量

数据来源:

国家统计局、锦秋财智咨询

2006-2021年我国不锈钢粗钢产量保持增长趋势。

2021年由于金融危机影响,我国不锈钢粗钢产量增长率较小,2021年恢复20%以上增长,2021年预计我国不锈钢粗钢产能到达1200万吨,2021年我国不锈钢粗钢产量将进一步提高,因为不锈钢产能依然没有完全释放,目前国内的不锈钢产能约1500万吨,如加上正在新建的工程不锈钢总产能将达1650万吨,还有500-600万吨产能没有利用。

第2节我国各地区不锈钢生产分析

一、各地区生产结构分析

图表26:

2021年中国不锈钢粗钢地区生产结构

数据来源:

国家统计局、锦秋财智咨询

2021年我国不锈钢生产主要集中在华东以及华北地区,其产量占国内总产量的38.74%、25.68%。

其中华东地区集中了宝钢、青山等优势企业。

近年来,伴随着下游需求的逐步增多,国内主要生产企业改建、扩建较为集中。

华北地区因集中了国内龙头企业太钢,因此生产结构比重仅仅次于华东地区,为25.68%。

而华南地区以15%的比重位居第三。

由此可见,我国不锈钢生产主要集中在长三角、珠三角以及京津一带的东部地区。

产能分布较为集中。

二、各地区生产分析

(1)华东地区

图表27:

2006-2021年华东地区不锈钢粗钢产量

数据来源:

国家统计局、锦秋财智咨询

2006-2021年我国华东地区不锈钢产量整体呈现上升趋势,由2006年的万吨增长至2021年的万吨,增长幅度263.22万吨,产量位居各地区之首。

(2)华南地区

图表28:

2006-2021年华南地区不锈钢粗钢产量

数据来源:

国家统计局、锦秋财智咨询

2006-2021年我国华南地区不锈钢产量整体呈现上升趋势,由2006年的万吨增长至2021年的万吨,增长幅度67.84万吨。

(3)华中地区

图表29:

2006-2021年中南地区不锈钢粗钢产量

数据来源:

国家统计局、锦秋财智咨询

2006-2021年我国华中地区不锈钢产量整体呈现上升趋势,由2006年的万吨增长至2021年的万吨,增长幅度万吨。

(4)东北地区

图表30:

2006-2021年东北地区不锈钢粗钢产量

数据来源:

国家统计局、锦秋财智咨询

2006-2021年我国东北地区不锈钢产量整体呈现上升趋势,由2006年的万吨增长至2021年的万吨,增长幅度万吨。

(5)华北地区

图表31:

2006-2021年华北地区不锈钢粗钢产量

数据来源:

国家统计局、锦秋财智咨询

2006-2021年我国华北地区不锈钢产量整体呈现上升趋势,由2006年的万吨增长至2021年的万吨,增长幅度万吨。

产量位居各地区第二。

(6)西北地区

图表32:

2006-2021年西北地区不锈钢粗钢产量

数据来源:

国家统计局、锦秋财智咨询

2006-2021年我国西北地区不锈钢产量波动上升趋势,由2006年的万吨增长至2021年的万吨,增长幅度万吨。

(7)西南地区

图表33:

2006-2021年西南地区不锈钢粗钢产量

数据来源:

国家统计局、锦秋财智咨询

2006-2021年我国西南地区不锈钢消费量整体呈现上升趋势,由2006年的万吨增长至2021年的万吨,增长幅度万吨。

第3节我国主要不锈钢生产分析

一、我国不锈钢生产结构分析

规模结构分析:

据统计我国不锈钢的生产企业数量主要集中在中小型企业,而生产和销售规模仍然主要集中在大中型企业。

相对于国外来说,国内生产不锈钢的企业规模还比较小。

其中2006-2021年我国不锈钢大型企业市场份额呈现逐年增高趋势,至2021年为71.59%。

主要是国内规模较大的国有企业占有一定的比例,如太钢、宝钢在国内占有很大的不锈钢市场;2021年中型企业市场份额占%,主要是国内的一些实力相对较大国有以及股份合作企业;小型企业市场份额占%,主要是以国内的私营企业为主,分布相对也比较分散。

图表34:

2006-2021年我国不规模企业之间市场格局

数据来源:

国家统计局、锦秋财智咨询

二、我国主要不锈钢生产分析

2021年中国全年生产不锈钢粗钢1138万吨,比20%%%%%%%%。

图表35:

2021年中国不同类型企业不锈钢粗钢产量统计

指标名称

产量〔万吨〕

200系比重〔%〕

200系比重〔%〕

400系比重〔%〕

产量合计

1138

其中:

主要宽幅板卷钢企

615

15.6

主要热轧窄带钢企

324

84

主要管型钢企

79

0

其他

120

0

数据来源:

国家统计局、锦秋财智咨询

第4节我国不锈钢的生产能力分析

一、2005-2021年我国不锈钢产能变化情况分析

为了摆脱长期依赖进口不锈钢解决国内需求的被动局面,1997年国家经贸委、国家计委、冶金工业部,通过调研制定了鼓励开展中国不锈钢产业的政策,并在1999年起的具体建设工程安排上支持了太钢、上钢一厂两个国内重点不锈钢企业,随着当时国内不锈钢市场需求的不断上涨和不锈钢产品的高效益,吸引了不少国内外投资,先后有上海克虏伯、张家港浦项、宝新、联众、酒钢等建成了一批有一定规模的不锈钢厂,总能力超过700万吨,有广州联众厂的冶炼局部,其中酒钢的热轧、冷轧不锈钢板酸洗退火线2007年建成。

这批企业以板材为主,从冶炼到冷轧,设备先进,工艺完整,可以说配置了当今世界上最先进的生产技术,根本上解决了中国不锈钢板材数量和品种问题,特别是一些高质量、高档次的光亮板、抛光板、花纹板以及特殊用途的板材等等。

2006年6月20日广州联众公司60万吨热轧不锈钢生产线开始试生产;张家港浦项不锈钢公司年产60万吨的新热轧不锈钢厂的热轧厂和冶炼厂分别于2006年7月11日和2006年7月15日投产;9月29日,太钢隆重举行了庆祝新不锈钢工程竣工典礼,标志着太钢形成了年产300万吨不锈钢的能力,成为全球产能最大的、技术装备最先进的不锈钢企业。

这些工程的投产根本解决了长期困扰我国不锈钢生产中热卷缺乏的主要矛盾。

图表36:

2021年底我国主要不锈钢生产企业产能

企业名称

产能〔万吨〕

太钢

450

宝钢

300

张浦

80

联众

80

酒钢

75

小计

735

数据来源:

锦秋财智咨询整理

从上表的数据可以看出,截止到2021年底,我国主要不锈钢生产企业的具体年生产能力为:

太钢450万吨(其中新区150万吨);宝钢300万吨;张家港浦项80万吨;广州联众80万吨;酒钢75万吨。

这五家企业累计产能到达985万吨,占到全国总产能的50%以上。

可见,我国的不锈钢行业从产能上讲已到达一定的集中度。

二、国有、民营、外资控股企业产能变化情况分析

我国不锈钢生产以民营和国有企业为主。

近年来,民营企业生产得到快速开展,产能增长迅速。

2006-2021年我国国有和民营企业不锈钢产能均得到快速开展,但民营企业产能扩建速度相对较快。

据有关调研机构不完全统计,2004年我国民营不锈钢厂的炼钢产量为110万吨〔主要为200系列钢种〕。

随着国内几大民营钢厂福建吴航、宁波华光、温州瑞田的扩建或者投产,2006年我国民营企业产能占到中国总产能的三分之一。

民营不锈钢企业开展快、数量多。

例如,浙江省已形成了以民营中心企业为主体、具有明显区域特色、产品以民用消费品和建筑装修装饰用品为主的不锈钢产业格局,成为国内重要的不锈钢生产基地之一。

但民营企业的不锈钢产品比较单一,大都为中、低档产品。

目前,绝大局部民营企业以生产不锈钢带钢为主,其中不锈钢窄带钢生产企业集中在浙江宁波和广东汕头;多数企业进行窄带产品的深加工,生产不锈钢焊管、器皿及建筑小五金件等产品,目前市场占有率较高。

而应用于电子、通讯及家电行业的高精度带钢,那么仍由生产经验丰富、设备先进的国有企业生产。

业内人士认为,根据目前民营不锈钢企业的布局结构、产品结构及生产经营规模等开展现状,民营不锈钢企业也应按照?

钢铁产业开展政策?

(以下简称新政)要求,提高产业集中度,提升产品档次,增强企业竞争力。

经过几年的开展,我国建成了一批具有一定规模、工艺装备先进的民营不锈钢企业,而成为领军人物,如浙江的青山控股集团、福建吴航、宁波华光、内蒙华业、湖州久立、四川西南等等,其生产能力从10万吨到60万吨不等,这类企业包括已投产和在建的大约有20个左右,总能力约在600万吨以上。

我国民营不锈钢企业,其特点是和产品的深加工紧密联系在一起的,使用这些不锈钢生产了成千上万种市场急需的不锈钢制品,因而具有很强的生命力,如江苏戴南、浙江宁波、温州一带、广东珠江三角洲一带都是大量生产不锈钢制品、小五金制品的地方,在这方面是国营企业目前所不及的。

窄带钢、无缝管、棒线材民营企业有着一定的优势,并且能以小批量、多品种满足市场要求。

随着市场经济开展,不少民营不锈钢骨干企业,不仅改进了工艺装备,加大了产品品种质量的开发,而且正逐渐走向联合、兼并重组的路子,从分散到集中,把企业做大做强,如青山控股、吴航等厂还实现了跨省、区的联合重组,可以说是一个突破。

国际不锈钢企业的规模化和集约化已成为潮流,特别是不锈钢板材生产企业的集中度越来越高欧洲不锈钢厂从原来的9家集中到现在的4家。

企业的大型化和集约化对降低原材料的采购本钱,提高生产效率和改善产品质量有很大好处。

不锈钢生产规模同转换本钱之间存在着一定的关系,规模越大那么生产当中转化的本钱越低。

中国不锈钢行业尽管已形成以太钢和宝钢为核心的现代化生产大厂,已具有较高的产业集中度。

图表37:

2021年我国不锈钢主要企业产能规模

企业

企业性质

不锈钢产能〔万吨〕

主要生产品种

太钢

国有

450

板材、线材、管材

宝钢

国有

300

板材、线材

张浦

合资

80

板材

联众

独资

80

板材

酒泉

国有

75

板材

内蒙华业

民营

30

热轧窄带钢

浙江青山

民营

100

热轧窄带钢

福建吴航

民营

80

热轧窄带钢

宁波华光

民营

30

热轧窄带钢

浙江久立

民营

20

棒线材、钢管

山西环海

民营

20

棒线材、钢管

东北特钢

民营

15

热轧窄带钢

长城特钢

民营

10

棒线材

西南不锈钢

民营

30

棒线材

总计

1070

棒线材

资料来源:

锦秋财智咨询整理

我国最大的5家不锈钢生产企业在2021年时不锈钢产能到达985万吨,占到全国总产能的50%以上。

左右其中,太钢和宝钢均为国有企业,产能分别为450万吨和300万吨。

升级会员

升级会员