税额计算与各税目营业税的计算规定doc 8页.docx

《税额计算与各税目营业税的计算规定doc 8页.docx》由会员分享,可在线阅读,更多相关《税额计算与各税目营业税的计算规定doc 8页.docx(13页珍藏版)》请在冰豆网上搜索。

税额计算与各税目营业税的计算规定doc8页

税额计算与各税目营业税的计算规定(doc8页)

第四章营业税法

第五节应纳税额的计算(能力等级3)

一、税额计算的基本规定

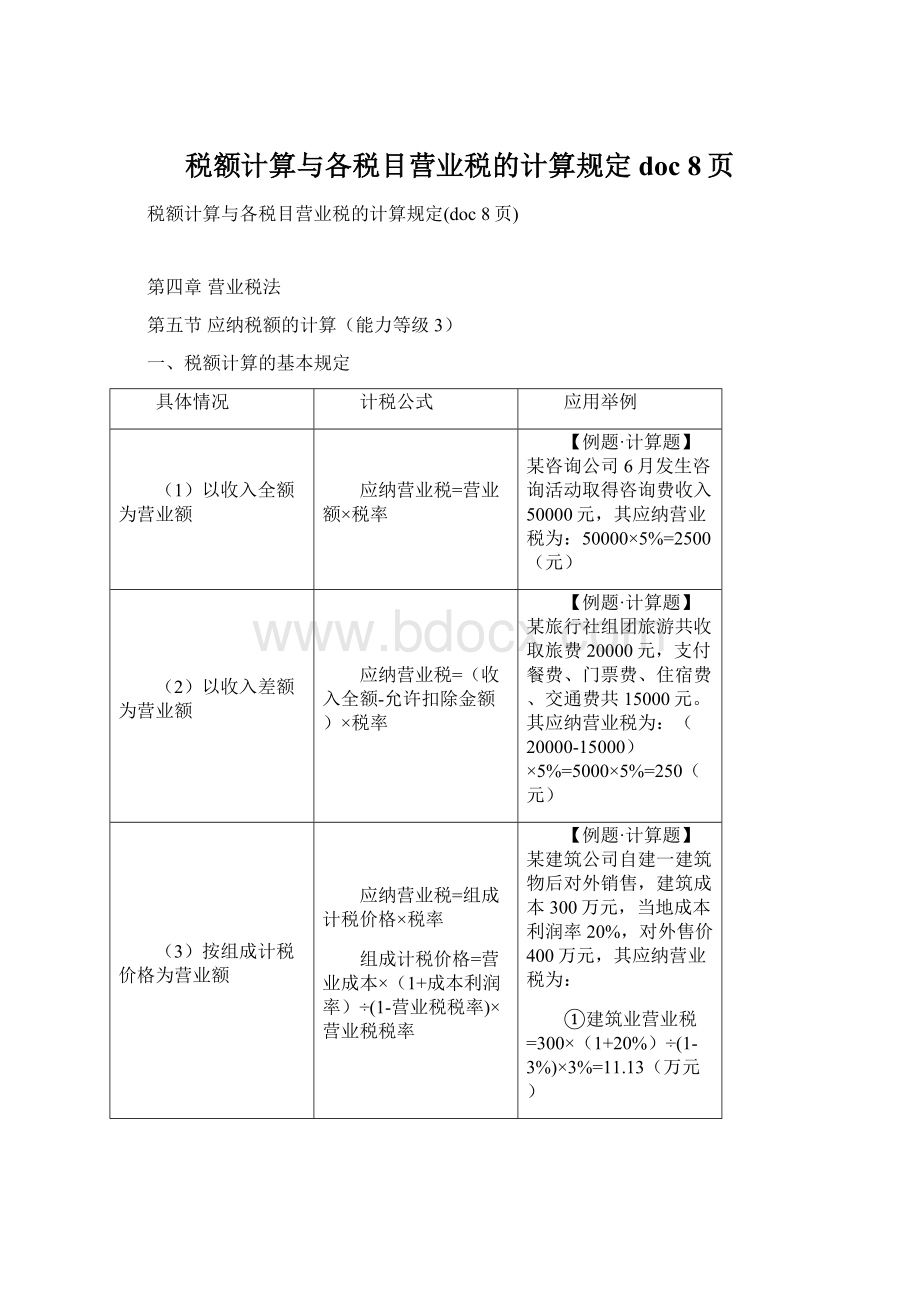

具体情况

计税公式

应用举例

(1)以收入全额为营业额

应纳营业税=营业额×税率

【例题·计算题】某咨询公司6月发生咨询活动取得咨询费收入50000元,其应纳营业税为:

50000×5%=2500(元)

(2)以收入差额为营业额

应纳营业税=(收入全额-允许扣除金额)×税率

【例题·计算题】某旅行社组团旅游共收取旅费20000元,支付餐费、门票费、住宿费、交通费共15000元。

其应纳营业税为:

(20000-15000)×5%=5000×5%=250(元)

(3)按组成计税价格为营业额

应纳营业税=组成计税价格×税率

组成计税价格=营业成本×(1+成本利润率)÷(1-营业税税率)×营业税税率

【例题·计算题】某建筑公司自建一建筑物后对外销售,建筑成本300万元,当地成本利润率20%,对外售价400万元,其应纳营业税为:

①建筑业营业税=300×(1+20%)÷(1-3%)×3%=11.13(万元)

(这是CPA税法考试中营业税组价计算最常见的业务)

②销售不动产营业税=400×5%=20(万元)

二、营业税税额抵免

1.纳税人的营业额计算缴纳营业税后因发生退款减除营业额的,应当退还已缴纳营业税税

(一)交通运输业

要点

计算注意问题

税目

包括陆路运输、水路运输、航空运输、管道运输、装卸搬运

凡与运营业务有关的各项劳务活动,均属此税目的征税范围

远洋运输业的程租、期租和航空运输业的湿租业务属于此税目

自2005年6月1日起,对公路经营企业收取的高速公路车辆通行费收入统一减按3%的税率征收营业税

计税依据

(1)运输业务的营业额一般为收取的全部价款和价外费用

(2)纳税人将承揽的运输业务分给其他单位或者个人的,以其取得的全部价款和价外费用扣除其支付给其他单位或者个人的运输费用后的余额为营业额

税率

3%

【例题·单选题】2010年3月,某运输企业取得客运收人84万元、补票收入6万元、补收旅客携带品超重运费收入5万元、取得货运收入82万元、装卸费6万元、理货收入l2万元;本月发生营运费用56万元。

3月该企业应纳营业税()万元。

A.4.17B.5.52C.5.70D.5.85

【答案】D

【解析】该企业应纳营业税=(84+6+5+82+6+12)×3%=5.85(万元)。

(二)建筑业

要点

计算注意问题

计税依据

(1)总承包人将工程分包给他人的,以全部承包额减除付给分包人的价款后的余额为营业额

(2)纳税人提供建筑业劳务(不含装饰劳务)的,其营业额应当包括工程所用原材料、设备及其他物资和动力价款在内,但不包括建设方提供的设备的价款

(3)安装工程作业,凡所安装的设备的价值作为安装工程产值的,其营业额应包括设备的价款在内

(4)自建行为的营业额根据同类工程的价格确定,无同类工程价格的,组成计税价格:

计税价格=工程成本×(1+成本利润率)÷(1-营业税税率)

税率

3%

【例题·单选题】某建筑公司见2009年1月承包甲单位的一项建筑工程,根据合同规定,采用包工不包料的方式进行工程价款结算。

9月份工程完工并验收合格,该建筑公司取得工程价款2200万元,同时,甲企业给予建筑公司提前竣工奖3万元,该工程耗费甲单位提供的建筑材料2875万元。

就该项工程建筑公司应纳营业税为()万元。

A.66B.152.34

C.66.09D.152.25

【答案】B

【解析】应纳营业税=(2200+3+2875)×3%=152.34(万元)。

【例题·单选题】某建筑公司2月发生如下业务:

自建同一规格和标准的楼房两栋,建筑安装总成本3000万元,成本利润率20%,该公司将其中一栋自用,另一栋对外销售,取得销售收入2400万元,当月应纳营业税()。

A.120万元B.174万元

C.175.67万元D.192万元

【答案】C

【解析】自建自用行为不征营业税,自建自售则按建筑业、销售不动产行为各征一道营业税。

建筑业营业税=3000×50%×(1+20%)/(1-3%)×3%=55.67(万元)

销售不动产营业税=2400×5%=120(万元)

共交纳营业税=55.67+120=175.67(万元)。

(三)金融保险业

要点

计算注意问题

计税依据

(1)贷款业务指金融机构将资金贷与他人使用的行为。

这种业务一律以利息收入全额为营业额计征营业税

(2)纳税人经营融资租赁业务,以其向承租人收取的全部价款和价外费用(包括残值)减去出租方承担的出租货物的实际成本后的余额,以直线法折算出本期的营业额:

本期营业额=(应收的全部价款和价外费用-实际成本)×(本期天数÷总天数)

实际成本=货物购入原价+关税+增值税+消费税+运杂费+安装费+保险费+支付境外的外汇借款利息支出和人民币借款利息

(3)金融商品转让业务,按股票、债券、外汇、其他金融商品四大类来划分

营业额=卖出价-买入价

(4)金融经纪业务和其他金融业务(中间业务)

营业额为手续费(佣金)类全部收入,包括代收代垫款项

金融企业从事受托收款业务,如代收电话费、水电煤气费、信息费、学杂费、寻呼费、社保统筹费、交通违章罚款、税款等,以全部收入减去支付给委托方价款后的余额为营业额

(5)保险业

初保业务以全部保费收入为营业额

保险公司办理储金业务的营业额,以纳税人在纳税期内的储金平均余额乘以人民银行公布的一年期存款利率折算的月利率计算

(6)外币折算成人民币

金融保险业以外汇为营业额的,应折算成人民币后计算营业额。

汇率使用上,金融企业采用收入当天或当季末央行基准汇价折合;保险企业采用收入当天或当月末央行基准汇价折合

税率

5%

【例题·单选题】2009年第三季度某商业银行向企业发放贷款取得利息收入400万元,逾期贷款罚息收入5万元;将第一季度购进的有价证券转让,卖出价860万元,该证券买入价780万元;代收电话费取得手续费等收入14万元。

2009年第三季度该商业银行应纳营业税()万元。

A.24.85B.24.95C.63.7D.63.95

【答案】B

【解析】该银行应纳营业税=[400+5+(860-780)+14]×5%=24.95(万元)。

【例题·单选题】某银行2009年第二季度买卖企业债券出现负差55万元;第三季度购买企业债券共支付564万元,其中包括各种税费0.7万元;第三季度转让企业债券取得收入690万元,在转让企业债券过程中,支付各种税费1.1万元。

该银行第三季度上述业务应纳营业税税额()万元。

A.3.55B.3.53

C.3.59D.6.3

【答案】C

【解析】该银行第三季度上述业务应纳营业税税额=[690-(564-0.7)]-55]×5%=3.59(万元)。

(四)邮电通信业

要点

计算注意问题

计税依据

一般以收入全额为营业额。

多方合作共同提供服务的,以收入总额减去付给合作方价款后的余额为营业额

税率

3%

【例题·单选题】某邮局2008年1月份取得报刊发行收入200000元,邮寄业务收入300000元,信封、信纸销售收入40000元,其他邮政业务收入60000元,该邮局当月应缴纳营业税( )。

(2009年原制度)

A.168000元 B.18000元C.25000元D.30000元

【答案】B

【解析】该邮局当月应缴纳营业税=(200000+300000+40000+60000)×3%=18000(元)。

(五)文化体育业

要点

应注意问题

计税依据

文化体育业的营业额是指纳税人经营文化业、体育业取得的全部收入,其中包括演出收入、播映收入(不含广告播映)、其他文化收入,经营游览场所收入和体育收入

税率

3%

【例题·单选题】某有线电视台4月份收取有线电视节目收视费12万元,点歌费1万元,广告播映费5万元,该电视台当月应纳营业税为()。

A.0.54万元B.0.64万元

C.0.66万元D.0.90万元

【答案】B

【解析】应纳营业税=(12+1)×3%+5×5%=0.64(万元)。

(六)娱乐业

要点

应注意问题

计税依据

以收入全额为营业额,包括门票收费、台位费、点歌费、烟酒、饮料、茶水、鲜花、小吃等收费及经营娱乐业的其他各项收费

税率

娱乐业税率由省级人民政府在5%~20%幅度内确定

【例题·单选题】某高尔夫球场3月发生的业务如下:

高尔夫球场票价收入860000元,场内销售饮料取得收入20500元,销售毛巾、一次性袜子等日用品取得收入3200元,把其中的一间办公室出租给个人卖饮料,本月取得租金为6000元;本月支付工作人员工资34000元,设备维修费4800元,其他费用5800元。

该高尔夫球场本月应纳营业税为()元。

(当地高尔夫球适用20%的营业税税率)

A.172000B.172300

C.128120D.177040

【答案】D

【解析】该高尔夫球场应纳营业税=(860000+20500+3200)×20%+6000×5%=177040(元)。

(七)服务业

要点

应注意问题

税目

包括:

代理业、旅店业、饮食业、旅游业、仓储业、租赁业、广告业、其他服务业

注意辨析:

光租、干租业务与程租、期租、湿租

旅游景点经营索道、游船、观光电梯、观光缆车、景区环保客运车属于服务业——旅游业

交通部门有偿转让高速公路收费权行为,应按“服务业——租赁”项目征收营业税

无船承运业务按照“服务业——代理业”税目征税

对港口设施经营人收取的港口设施保安费,应按照“服务业”税目全额征收营业税

单位和个人受托种植植物、饲养动物的行为,应按照“服务业”税目征税

计税依据

服务业一般以收入全额为营业额。

几个重要特殊规定:

(1)代理业的营业额为向委托方实际收到的报酬

(2)从事广告代理业务的,以其全部收入减去支付给其他广告公司或广告发布者(包括媒体、载体)的广告发布费后的余额为营业额(注意不能扣广告制作费)

(3)纳税人从事旅游业务的,以其取得的全部价款和价外费用扣除替旅游者支付给其他单位或者个人的住宿费、餐费、交通费、旅游景点门票和支付给其他接团旅游企业的旅游费后的余额为营业额

(4)从事物业管理的单位,以与物业管理有关的全部收入减去代业主支付的水、电、燃气以及代承租者支付的水、电、燃气、房屋租金的价款后的余额为营业额

(5)从事无船承运业务的,以向委托人收取的全部价款和价外费用扣除其支付的海运费以及保关、港杂、装卸费后的余额为营业额

(6)教育部考试中心及其直属单位与合作单位合作开展考试业务,以其全部收入减去至付给合作单位合作费后的余额,按照代理业缴纳营业税

税率

5%

【例题·单选题】某服务公司从事无船承运业务,2月向托运人收取运杂费150000元,其有效发票注明其支付海运费100000元,报关、港杂费30000元,其当月应纳营业税为()元。

A.600B.1000C.2500D.3600

【答案】B

【解析】(150000-100000-30000)×5%=1000(元)。

【例题·单选题】某宾馆2006年9月取得下列收入:

住宿、餐饮营业收入20万元(包括销售4吨自制啤酒取得的收入3万元),游艺厅营业收入14万元,台球室营业收入8万元。

该宾馆当月应纳营业税()万元。

(2007年)(假定当地台球娱乐业税率5%,其他娱乐业采用20%税率)

A.2.10B.4.20C.5.30D.5.40

【答案】B

【解析】本题考核营业税税率的运用。

纳税人经营不同营业项目,能够分别核算的,分别按照各项目营业额和适用的税率计算缴纳营业税。

该宾馆当月应纳营业税=20×5%+14×20%+8×5%=4.2(万元)。

【例题·单选题】某广告经营公司某月份取得广告业务收入18万元,支付给其他单位广告制作费5万元,支付给电视台广告发布费3万元,收取广告赞助费1万元。

该公司当月应纳营业税为()。

(2001年)

A.0.8万元B.0.55万元C.0.7万元D.0.95万元

【答案】A

【解析】(18+1-3)×5%=0.8(万元)。

【例题·单选题】某城市远洋运输企业2009年度承担远洋运输业务,取得运输收入8600万元、装卸搬运收入200万元。

发生运输业务的直接成本、费用(不含职工工资费用)6300.46万元。

将配备有20名操作人员的6号船舶出租给甲公司使用8个月(3月1日~10月31日),取得租金收入240万元,出租期间,远洋运输企业支付操作人员工资28.8万元、维修费用12万元。

将8号船舶自2009年1月1日至12月31日出租给乙公司使用1年,不配备操作人员,也不承担运输过程中发生的各种费用,固定收取租金收入160万元。

该公司当年应纳营业税为()。

A.270万元B.279.2万元C.450万元D.460万元

【答案】B

【解析】远洋运输及装卸收入营业税=(8600+200)×3%=264万元

6号船湿租收入按运输业计算营业税=240×3%=7.2万元

8号船光租收入按租赁服务业计算营业税=160×5%=8万元

营业税合计=264+7.2+8=279.2万元。

【例题·计算题】某服务公司主要从事人力资源中介服务,2009年2月份发生以下业务:

(1)接受某用工单位的委托安排劳动力,取得该单位支付的价款共计50万元。

其中,40万元用于支付劳动力的工资和社会保险费,2万元用于支付劳动力的住房公积金。

(2)提供人力资源咨询服务取得收入40万元。

(3)提供会议服务取得收入30万元。

(4)在中国境内接受境外企业的远程业务指导(境外企业未派人来华),支付费用20万元。

(5)借款给某单位,按同期银行贷款利率收取资金占用费10万元。

(6)转让接受抵债所得的一处房产,取得收入800万元。

抵债时该房产作价500万元。

要求:

根据上述资料,按照下列序号计算回答问题,每问需计算出合计数。

(1)计算受托安排劳动力业务应缴纳的营业税。

(2)计算提供人力资源咨询服务应缴纳的营业税。

(3)计算提供会议服务应缴纳的营业税。

(4)计算接受境外企业远程业务指导所付费用应代扣代缴的营业税。

(5)计算收取的资金占用费应缴纳的营业税。

(6)计算转让房产应缴纳的营业税。

(2009年)

【答案及解析】

(1)受托安排劳动力业务应缴纳的营业税=(50-40-2)×5%=0.4(万元)

营业额中需扣除代转付的蛇报废和住房公积金。

(2)提供人力资源咨询服务应缴纳的营业税=40×5%=2(万元)

(3)提供会议服务应缴纳的营业税=30×5%=1.5(万元)

(4)接受境外企业远程业务指导所付费用应代扣代缴的营业税=20×5%=1(万元)

不论是否派人来华,接受劳务的单位在境内,提供劳务的企业也应在我国缴纳营业税。

(5)收取的资金占用费应缴纳的营业税=10×5%=0.5(万元)

(6)转让房产应缴纳的营业税=(800-500)×5%=15(万元)

(八)转让无形资产

【特别提示】转让无形资产在一般情况下全额计税;但是转让土地使用权,差额计税。

【例题·单选题】某企业2月转让一项自创专利权,成本200万元,收取转让费500万元;另转让一块抵债得来的土地使用权,抵债时作价400万元,现以450万元转让,该企业上述活动应纳营业税()万元。

A.47.5B.37.5C.27.5D.17.5

【答案】C

【解析】转让专利权应该全额计税;但是转让土地使用权,按照差额计税。

应纳营业税=(500+450-400)×5%=27.5(万元)

(九)销售不动产

要点

应注意问题

计税依据

单位和个人销售或转让其购置的不动产,以全部收入减去不动产的购置或受让原价后的余额为营业额

单位和个人销售或转让抵债所得的不动产,以全部收入减去抵债时该项不动产作价后的余额为营业额

2010年1月1日起,普通标准住宅在5年以内转让的,按照销售收入减去购买房屋价款后的余额征收营业税,非普通住宅5年内转让的,全额征收营业税

税率

5%

【特别提示】这一部分考点分散,容易出客观题,也容易在主观题中融入考点,需要在复习时特别仔细。

以下几个方面特别应引起注意:

(1)自建自用行为不纳营业税,但自建建筑物销售按建筑业和销售不动产缴纳两道营业税。

这两道营业税的计税依据不同,建筑劳务的价格不等于建筑物的销售价格。

其中自建建筑业的营业税一般在考试中使用组价的方法确定营业额;销售不动产按照建筑物的销售额计税。

(2)转让自建的不动产全额计税;但是转让购置或抵债得来的不动产,差额计税。

(3)个人转让住房在不同时间、不同住房性质的不同计税依据。

【例题·单选题】某单位2005年购买一座建筑物,原价200万元,2010年1月将其售出,全部收入250万元,该不动产已提折旧20万元,则该单位应纳营业税()。

A.12.5万元B.3.5万元C.2.5万元D.2万元

【答案】C

【解析】(250-200)×5%=2.5(万元)。

【例题·单选题】2009年某企业销售已使用过的自建厂房,取得收入l400万元,该厂房建造后最初入账原值800万元,已提折旧400万元。

该企业上述业务应纳营业税()万元。

A.20B.30C.32.50D.70

【答案】D

【解析】该企业转让厂房应纳营业税=1400×5%=70(万元)

【例题·多选题】外国甲企业在我国境内拥有一处房产,境内未设有经营机构和代理机构。

甲企业将该房产销售给乙外资企业,销售价格为3200万元人民币,乙企业以该房产按市场价格作价3500万元投资入股丙企业,乙企业拥有丙企业8%的股份,并按所拥有的股份分担风险,分享利润。

销售不动产的营业税税率为5%,对于上述业务,下列营业税税务处理正确的有()。

A.甲企业不缴纳营业税

B.甲企业缴纳营业税为l60万元,由甲企业向税务机关申报纳税

C.甲企业缴纳营业税为l60万元,由乙企业代扣代缴

D.乙企业不缴纳营业税

【答案】CD

【解析】营业税纳税人和扣缴义务人的规定,销售境内不动产应纳营业税;以不动产对外投资,不征收营业税。

计算过程:

甲企业应纳营业税=3200×5%=160(万元)。

升级会员

升级会员