电大 高级成本会计4.docx

《电大 高级成本会计4.docx》由会员分享,可在线阅读,更多相关《电大 高级成本会计4.docx(18页珍藏版)》请在冰豆网上搜索。

电大高级成本会计4

南开大学现代远程教育学院在线考试中心

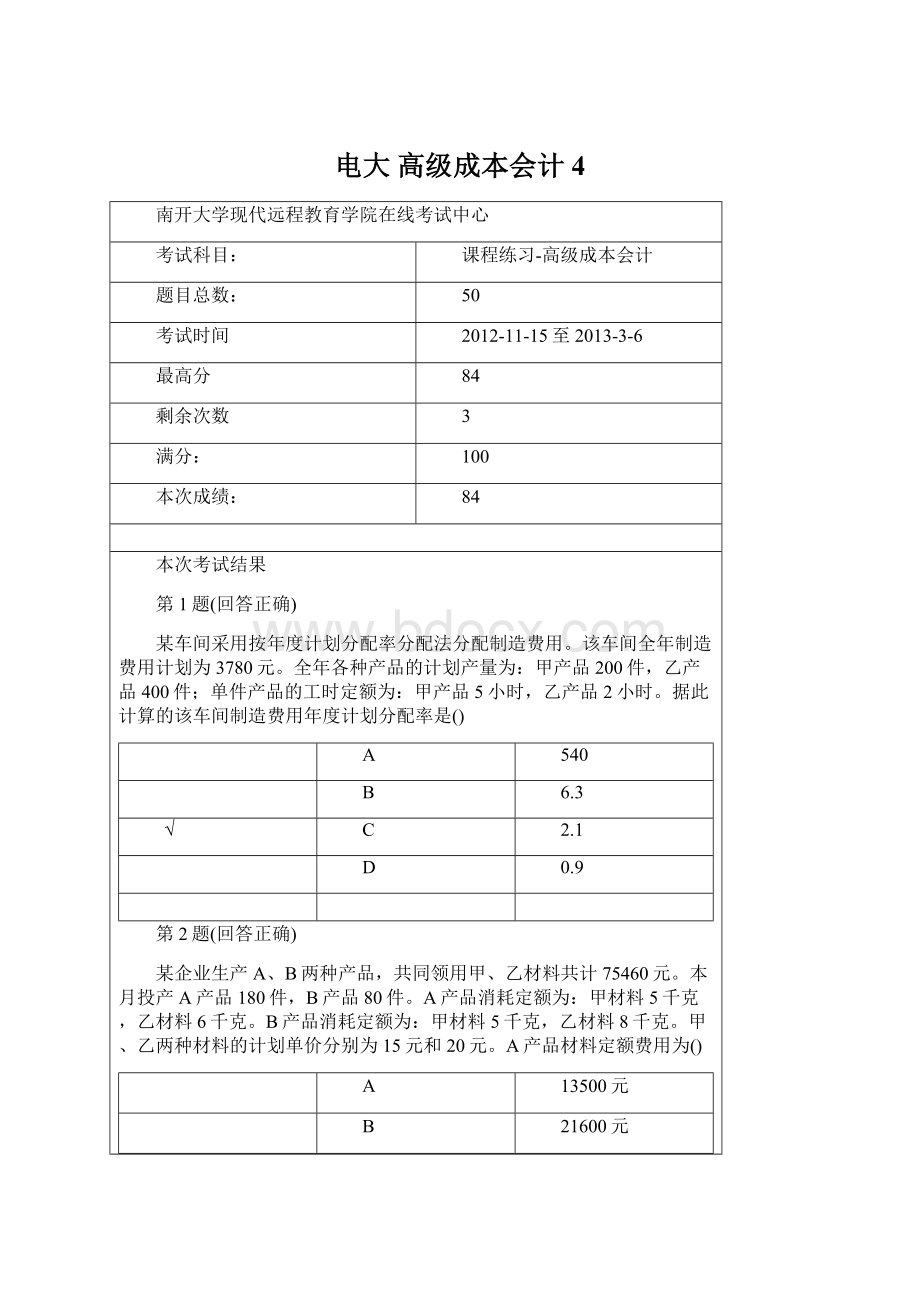

考试科目:

课程练习-高级成本会计

题目总数:

50

考试时间

2012-11-15至2013-3-6

最高分

84

剩余次数

3

满分:

100

本次成绩:

84

本次考试结果

第1题(回答正确)

某车间采用按年度计划分配率分配法分配制造费用。

该车间全年制造费用计划为3780元。

全年各种产品的计划产量为:

甲产品200件,乙产品400件;单件产品的工时定额为:

甲产品5小时,乙产品2小时。

据此计算的该车间制造费用年度计划分配率是()

A

540

B

6.3

√

C

2.1

D

0.9

第2题(回答正确)

某企业生产A、B两种产品,共同领用甲、乙材料共计75460元。

本月投产A产品180件,B产品80件。

A产品消耗定额为:

甲材料5千克,乙材料6千克。

B产品消耗定额为:

甲材料5千克,乙材料8千克。

甲、乙两种材料的计划单价分别为15元和20元。

A产品材料定额费用为()

A

13500元

B

21600元

√

C

35100元

D

75460元

第3题(回答正确)

某企业生产A、B两种产品,共同领用甲、乙材料共计75460元。

本月投产A产品180件,B产品80件。

A产品消耗定额为:

甲材料5千克,乙材料6千克。

B产品消耗定额为:

甲材料5千克,乙材料8千克。

甲、乙两种材料的计划单价分别为15元和20元。

B产品材料定额费用为()

A

6000元

B

12800元

√

C

18800元

D

75460元

第4题(回答正确)

基本生产车间制造费用总额为64,000元,实际生产工时为64,000小时,其中,甲产品实际生产工时为42,000小时,乙产品实际生产工时为22,000小时,按生产工时分配制造费用。

制造费用分配率为()

√

A

1

B

1.52

C

2.91

D

10

第5题(回答正确)

一个企业只能采用一种成本计算方法计算产品成本,而不能同时采用多种方法()

A

对

√

B

错

第6题(回答正确)

下列费用分配表中,可以直接作为基本生产车间产品成本明细账登记依据的有()

√

A

原材料费用分配表

√

B

工资费用分配表

C

折旧费用分配表

√

D

制造费用分配表

第7题(回答正确)

某车间按年度计划分配率分配制造费用,其分配率为5元/小时。

10月份实际发生制造费用40000元,定额工时9000小时,10月初“制造费用”账户借方余额3000元。

则10月份分配转入“基本生产成本”账户金额是()

A

40000

B

37000

√

C

45000

D

43000

第8题(回答正确)

某企业生产甲产品,月初在产品直接材料定额费用为12500元,工时定额为50000小时。

月初在产品的实际费用为:

直接材料13100元,燃料及动力4100元,直接工资3890元,制造费用为11290元。

本月直接材料的定额费用为25200元,定额工时为70000小时。

本月实际费用为直接材料23469元,燃料及动力61900元,直接工资48910元,制造费用为66710元。

本月完工产品材料定额费用为13000元,定额工时为80000小时。

要求根据上述资料,采用定额比例法计算完工产品成本和在产品成本直接材料费用分配率为()。

A

0.55

B

0.93

√

C

0.97

D

1.05

第9题(回答错误)不选AC

某企业生产A、B两种产品,共同领用甲、乙材料共计75460元。

本月投产A产品180件,B产品80件。

A产品消耗定额为:

甲材料5千克,乙材料6千克。

B产品消耗定额为:

甲材料5千克,乙材料8千克。

甲、乙两种材料的计划单价分别为15元和20元。

材料费用分配率为()

√

A

1.2

B

1.4

C

5

D

6

第10题(回答正确)

2007年8月企业为生产A、B两种产品共同耗用甲材料12,500千克,单价8元,共计100,000元。

两种产品的投产量分别为200件和400件。

两种产品的甲种材料单耗定额分别为40千克和30千克。

按定额耗用量比例法在A、B两种产品之间分配共同耗用的材料费用。

A产品应分配的实际甲材料费用()

A

60000元

√

B

40000元

C

12000元

D

8000元

第11题(回答正确)

辅助生产部门只对生产部门提供产品或劳务,因而辅助生产部门发生的费用全部计入产品成本()

A

对

√

B

错

第12题(回答错误)

某企业有供水和供电两个辅助生产车间,供水车间待分配的费用为5260元,供水车间耗电1128元,供电车间耗水656元。

如果该企业的辅助生产费用采用计划分配法,则供水车间对外分配的费用是()

A

5260元

√

B

5732元

C

6388元

D

4604元

第13题(回答错误)选D

某企业设有供电和供水两个辅助生产车间,本月直接发生的费用分别为12000元和2500元,各辅助生产车间提供的劳务量及使用部门耗用的劳务数量如下:

供电车间共计供电30000度,其中供水车间耗用5000度,基本生产车间产品耗用20000度,基本生产车间一般耗用2000度,行政管理部门耗用3000度;供水车间共计供水12500立方米,其中供电车间耗用2500立方米,基本生产车间产品耗用9000立方米,基本生产车间一般耗用200立方米,行政管理部门耗用800立方米。

若每度电的计划单位成本为0.45元,每立方米水的计划单位成本为0.35元。

根据上述资料,采用计划成本分配法分配辅助生产费用,按计划成本分配电费金额合计为()

A

11250元

√

B

12000元

C

12875元

D

13500元

第14题(回答正确)

某企业设有供电和供水两个辅助生产车间,本月直接发生的费用分别为12000元和2500元,各辅助生产车间提供的劳务量及使用部门耗用的劳务数量如下:

供电车间共计供电30000度,其中供水车间耗用5000度,基本生产车间产品耗用20000度,基本生产车间一般耗用2000度,行政管理部门耗用3000度;供水车间共计供水12500立方米,其中供电车间耗用2500立方米,基本生产车间产品耗用9000立方米,基本生产车间一般耗用200立方米,行政管理部门耗用800立方米。

若每度电的计划单位成本为0.45元,每立方米水的计划单位成本为0.35元。

根据上述资料,采用计划成本分配法分配辅助生产费用,供电车间辅助生产实际费用为()

A

12000元

√

B

12875元

C

13500元

D

17625元

第15题(回答错误)

某企业设有供电和供水两个辅助生产车间,本月直接发生的费用分别为12000元和2500元,各辅助生产车间提供的劳务量及使用部门耗用的劳务数量如下:

供电车间共计供电30000度,其中供水车间耗用5000度,基本生产车间产品耗用20000度,基本生产车间一般耗用2000度,行政管理部门耗用3000度;供水车间共计供水12500立方米,其中供电车间耗用2500立方米,基本生产车间产品耗用9000立方米,基本生产车间一般耗用200立方米,行政管理部门耗用800立方米。

若每度电的计划单位成本为0.45元,每立方米水的计划单位成本为0.35元。

根据上述资料,采用计划成本分配法分配辅助生产费用,供电车间辅助生产成本差异为()

A

-625元

B

375元

C

-250元

√

D

875元

第16题(回答正确)

某企业设有供电和供水两个辅助生产车间,本月直接发生的费用分别为12000元和2500元,各辅助生产车间提供的劳务量及使用部门耗用的劳务数量如下:

供电车间共计供电30000度,其中供水车间耗用5000度,基本生产车间产品耗用20000度,基本生产车间一般耗用2000度,行政管理部门耗用3000度;供水车间共计供水12500立方米,其中供电车间耗用2500立方米,基本生产车间产品耗用9000立方米,基本生产车间一般耗用200立方米,行政管理部门耗用800立方米。

若每度电的计划单位成本为0.45元,每立方米水的计划单位成本为0.35元。

根据上述资料,采用计划成本分配法分配辅助生产费用,供水车间辅助生产成本差异为()

A

-625元

B

-250元

√

C

375元

D

875元

第17题(回答正确)

分配辅助生产费用,贷记“辅助生产成本”科目时,对应的借方科目可能有()

√

A

“基本生产成本”

√

B

“预提费用”

√

C

“制造费用”

√

D

“产品销售费用”

√

E

“管理费用”

第18题(回答正确)

以下属于在计算废品损失时需要考虑的因素有()

A

可修复废品的生产成本

√

B

不可修复废品的生产成本

√

C

应收的赔偿款

√

D

可修复废品的修复费用

√

E

废品残值

第19题(回答正确)

计算出来的废品损失,应()

√

A

分配计入当月同种合格产品的成本中

B

分配计入当月各种合格品的成本中

C

直接计入当月的“制造费用”中

D

直接计入当月的“管理费用”科目中

第20题(回答正确)

“废品损失”科目月末应无余额()

√

A

对

B

错

第21题(回答正确)

某企业本月生产甲产品,月初在产品费用与本月投入生产费用合计为20000元,月末在产品费用为1500元。

该产品发生可修复废品损失1000元;发生不可修复废品成本2000元;废品残料作价500元入库;由过失人赔偿300元。

甲产品合格品187件。

废品净损失为()

A

1000

√

B

2200

C

2500

D

3000

第22题(回答正确)

某企业本月生产甲产品,月初在产品费用与本月投入生产费用合计为20000元,月末在产品费用为1500元。

该产品发生可修复废品损失1000元;发生不可修复废品成本2000元;废品残料作价500元入库;由过失人赔偿300元。

甲产品合格品187件。

合格品的单位成本为()

√

A

100

B

108.21

C

109.63

D

112.30

第23题(回答正确)

下列属于期间费用的项目是()

A

预提费用

B

制造费用

√

C

营业费用

√

D

管理费用

E

待摊费用

第24题(回答正确)

下列各项中属于销售费用的是()

√

A

广告费

√

B

委托代销手续费

√

C

展览费

√

D

专设销售机构的办公费

第25题(回答错误)选D

某种产品经两道工序加工完成。

第一工序的月末在产品数量为100件,完工程度为20%;第二工序的月末在产品数量为200件,完工程度为70%。

据此计算的月末在产品约当产量为()

A

20件

√

B

135件

C

140件

D

160件

第26题(回答正确)

假定某工业企业某种产品本月完工250件,月末在产品160件,在产品完工程度测定为40%,月初和本月发生的原材料费用共56520元,原材料随着加工进度陆续投入,则完工产品和月末在产品的原材料费用分别为()

A

45000元和11250元

B

40000元和16250元

C

34298元和21952元

√

D

45000元和11520元

第27题(回答正确)

某基本生产车间生产甲产品,相关资料如下:

甲产品单件工时定额20小时,经三道工序制造。

各工序工时定额为:

第一道工序4小时,第二道工序8小时,第三道工序8小时。

各工序内均按50%完工程度计算。

本月完工产品200件,在产品120件。

其中,第一道工序20件,第二道工序40件,第三道工序60件。

各工序在产品的约当产量合计为()

A

48件

√

B

66件

C

80件

D

120件

第28题(回答正确)

某企业生产甲产品,月初在产品直接材料定额费用为12500元,工时定额为50000小时。

月初在产品的实际费用为:

直接材料13100元,燃料及动力4100元,直接工资3890元,制造费用为11290元。

本月直接材料的定额费用为25200元,定额工时为70000小时。

本月实际费用为直接材料23469元,燃料及动力61900元,直接工资48910元,制造费用为66710元。

本月完工产品材料定额费用为13000元,定额工时为80000小时。

要求根据上述资料,采用定额比例法计算完工产品成本和在产品成本。

制造费用费用分配率为()

A

0.23

B

0.55

C

0.95

√

D

0.65

第29题(回答正确)

某企业生产甲产品,月初在产品直接材料定额费用为12500元,工时定额为50000小时。

月初在产品的实际费用为:

直接材料13100元,燃料及动力4100元,直接工资3890元,制造费用为11290元。

本月直接材料的定额费用为25200元,定额工时为70000小时。

本月实际费用为直接材料23469元,燃料及动力61900元,直接工资48910元,制造费用为66710元。

本月完工产品材料定额费用为13000元,定额工时为80000小时。

要求根据上述资料,采用定额比例法计算完工产品成本和在产品成本。

完工产品的实际成本为()

A

12610

B

44000

√

C

143810

D

253000

第30题(回答正确)

某厂甲产品经三道工序加工制成,材料于生产开始时一次性投入,工时定额80小时。

其中各工序工时定额为:

第一工序20小时,第二工序40小时,第三工序20小时。

本月各工序月末在产品数量分布如下:

第一工序100件,第二工序36件,第三工序60件。

以生产工时反映的第一工序在产品的完工程度为()

√

A

12.5%

B

25%

C

50%

D

87.5%

第31题(回答正确)

某厂甲产品经三道工序加工制成,材料于生产开始时一次性投入,工时定额80小时。

其中各工序工时定额为:

第一工序20小时,第二工序40小时,第三工序20小时。

本月各工序月末在产品数量分布如下:

第一工序100件,第二工序36件,第三工序60件。

以生产工时反映的第二工序在产品的完工程度为()

A

12.5%

B

25%

√

C

50%

D

87.5%

第32题(回答正确)

某厂甲产品经三道工序加工制成,材料于生产开始时一次性投入,工时定额80小时。

其中各工序工时定额为:

第一工序20小时,第二工序40小时,第三工序20小时。

本月各工序月末在产品数量分布如下:

第一工序100件,第二工序36件,第三工序60件。

以生产工时反映的第三工序在产品的完工程度为()

A

12.5%

B

25%

C

50%

√

D

87.5%

第33题(回答正确)

下列一般采用分批法核算产品成本的企业是()

A

面粉厂

B

发电厂

C

钢铁厂

√

D

造船厂

第34题(回答正确)

采用简化的分批法计算产品成本时,必须设置()

A

基本生产成本明细账

√

B

基本生产成本二级账

C

产品成本明细账

D

产品成本计算单

第35题(回答正确)

简化的分批法是()

A

分批计算在产品成本的分批法

√

B

不分批计算在产品成本的分批法

C

不计算在产品成本的分批法

D

不分批计算完工产品成本的分批法

第36题(回答正确)

食品厂在生产一些时令、节令食品时,既可将品种法与分类法结合,又可以将以下哪一种方法与分类法结合()

√

A

分批法

B

分步法

C

系数法

D

定额法

第37题(回答正确)

分批法的成本计算对象是()

A

产品品种

√

B

产品批别

C

产品类别

D

产品的生产步骤

第38题(回答正确)

采用逐步结转分步法,半成品成本结转与半成品实物的移转是一致的()

√

A

对

B

错

第39题(回答正确)

某种产品生产分两个步骤,采用逐步结转分步法计算成本。

本月第一步骤交库的完工半成品成本为5000元;第二步骤领用的半成品成本为4000元,本月发生的其他生产费用为6000元,月初、月末在产品成本分别为1000元和800元。

据此计算的该产品产成品成本为()

A

11200元

B

10800元

√

C

10200元

D

9800元

第40题(回答错误)

某企业生产甲产品,经过三个生产车间,原材料在开始生产时一次投入,月末在产品按约当产量计算,在产品完工程度50%,有关产量资料如下:

月初在产品数量一车间为160件,二车间为120件,三车间为60件;本月投产数量一车间为240件,二车间为320件,三车间为240件;本月完工产品数量一车间为320件,二车间为240件,三车间为200件;月末在产品数量一车间为80件,二车间为200件,三车间为100件。

一车间月初在产品成本包括直接材料24000元,燃料及动力4800元,直接工资7000元,制造费用4400元;一车间本月发生费用包括直接材料63000元,燃料及动力12480元,直接工资17300元,制造费用11800元。

二车间月初在产品成本包括燃料及动力4400元,直接工资6240元,制造费用4000元;二车间本月发生费用包括燃料及动力11600元,直接工资14560元,制造费用11600元。

三车间月初在产品成本包括燃料及动力1300元,直接工资1780元,制造费用1200元;三车间本月发生费用包括燃料及动力4700元,直接工资6470元,制造费用4800元。

根据上述资料,采用平行结转分步法计算产品成本。

一车间本月计入产成品的成本合计为()

√

A

40200元

B

51400元

C

104580元

D

144780元

第41题(回答正确)

某企业生产甲产品,经过三个生产车间,原材料在开始生产时一次投入,月末在产品按约当产量计算,在产品完工程度50%,有关产量资料如下:

月初在产品数量一车间为160件,二车间为120件,三车间为60件;本月投产数量一车间为240件,二车间为320件,三车间为240件;本月完工产品数量一车间为320件,二车间为240件,三车间为200件;月末在产品数量一车间为80件,二车间为200件,三车间为100件。

一车间月初在产品成本包括直接材料24000元,燃料及动力4800元,直接工资7000元,制造费用4400元;一车间本月发生费用包括直接材料63000元,燃料及动力12480元,直接工资17300元,制造费用11800元。

二车间月初在产品成本包括燃料及动力4400元,直接工资6240元,制造费用4000元;二车间本月发生费用包括燃料及动力11600元,直接工资14560元,制造费用11600元。

三车间月初在产品成本包括燃料及动力1300元,直接工资1780元,制造费用1200元;三车间本月发生费用包括燃料及动力4700元,直接工资6470元,制造费用4800元。

根据上述资料,采用平行结转分步法计算产品成本。

二车间本月计入产成品的成本合计为()

A

14640元

B

37760元

C

52400元

√

D

26200元

第42题(回答错误)选D

某企业生产甲产品,经过三个生产车间,原材料在开始生产时一次投入,月末在产品按约当产量计算,在产品完工程度50%,有关产量资料如下:

月初在产品数量一车间为160件,二车间为120件,三车间为60件;本月投产数量一车间为240件,二车间为320件,三车间为240件;本月完工产品数量一车间为320件,二车间为240件,三车间为200件;月末在产品数量一车间为80件,二车间为200件,三车间为100件。

一车间月初在产品成本包括直接材料24000元,燃料及动力4800元,直接工资7000元,制造费用4400元;一车间本月发生费用包括直接材料63000元,燃料及动力12480元,直接工资17300元,制造费用11800元。

二车间月初在产品成本包括燃料及动力4400元,直接工资6240元,制造费用4000元;二车间本月发生费用包括燃料及动力11600元,直接工资14560元,制造费用11600元。

三车间月初在产品成本包括燃料及动力1300元,直接工资1780元,制造费用1200元;三车间本月发生费用包括燃料及动力4700元,直接工资6470元,制造费用4800元。

根据上述资料,采用平行结转分步法计算产品成本。

本月完工甲产成品的总成本为()

A

51400元

√

B

26200元

C

16200元

D

93800元

第43题(回答错误)

某企业生产甲产品,经过三个生产车间,原材料系在开始生产时一次投入,月末在产品按约当产量法计算。

产量资料如下:

月初在产品数量一车间为80件,二车间为120件,三车间为160件;本月投产数量一车间为160件,二车间为200件,三车间为260件;本月完工产品数量一车间为2000件,二车间为260件,三车间为320件;月末在产品数量一车间为40件,二车间为60件,三车间为100件;月末在产品完工程度一车间和二车间均为50%,三车间为60%。

一车间月初在产品成本8200元,其中直接材料3600元,资料及动力1200元,直接工资2000元,制造费用1400元;一车间本月发生费用90920元,其中直接材料48000元,资料及动力18600元,直接工资15820元,制造费用8500元。

二车间月初在产品成本10830元,其中直接材料5000元,资料及动力1830元,直接工资2250元,制造费用1750元;二车间本月发生资料及动力6000元,直接工资5000元,制造费用2500元。

三车间月初在产品成本18062元,其中直接材料10582元,资料及动力2500元,直接工资2720元,制造费用2260元;三车间本月发生资料及动力10800元,直接工资6400元,制造费用4200元。

根据上述资料,采用逐步结转分步法计算产品成本。

一车间转出的半成品成本为()

A

12920

B

86200

C

90920

√

D

99120

第44题(回答正确)

某企业生产甲产品,经过三个生产车间,原材料系在开始生产时一次投入,月末在产品按约当产量法计算。

产量资料如下:

月初在产品数量一车间为80件,二车间为120件,三车间为160件;本月投产数量一车间为160件,二车间为20

升级会员

升级会员