厦门房地产市场分析报告.docx

《厦门房地产市场分析报告.docx》由会员分享,可在线阅读,更多相关《厦门房地产市场分析报告.docx(9页珍藏版)》请在冰豆网上搜索。

厦门房地产市场分析报告

2011年1月厦门房地产市场分析报告

一、楼市综述—楼市成交坚挺,调控施压

2011年1月,步入十二五规划开局之年的第一个月份,房地产市场的外部环境略显复杂。

存款准备金率上调,再度发出了新年信贷政策趋紧的信号。

而国务院发布“新国八条”,则开启了第三轮地产调控的大幕,凸显了中央调控楼市的决心和力度。

几乎同时,房产税在上海和重庆正式试行,业界纷纷表示将影响房地产市场预期。

2011年1月,正可谓“山雨欲来风满楼”。

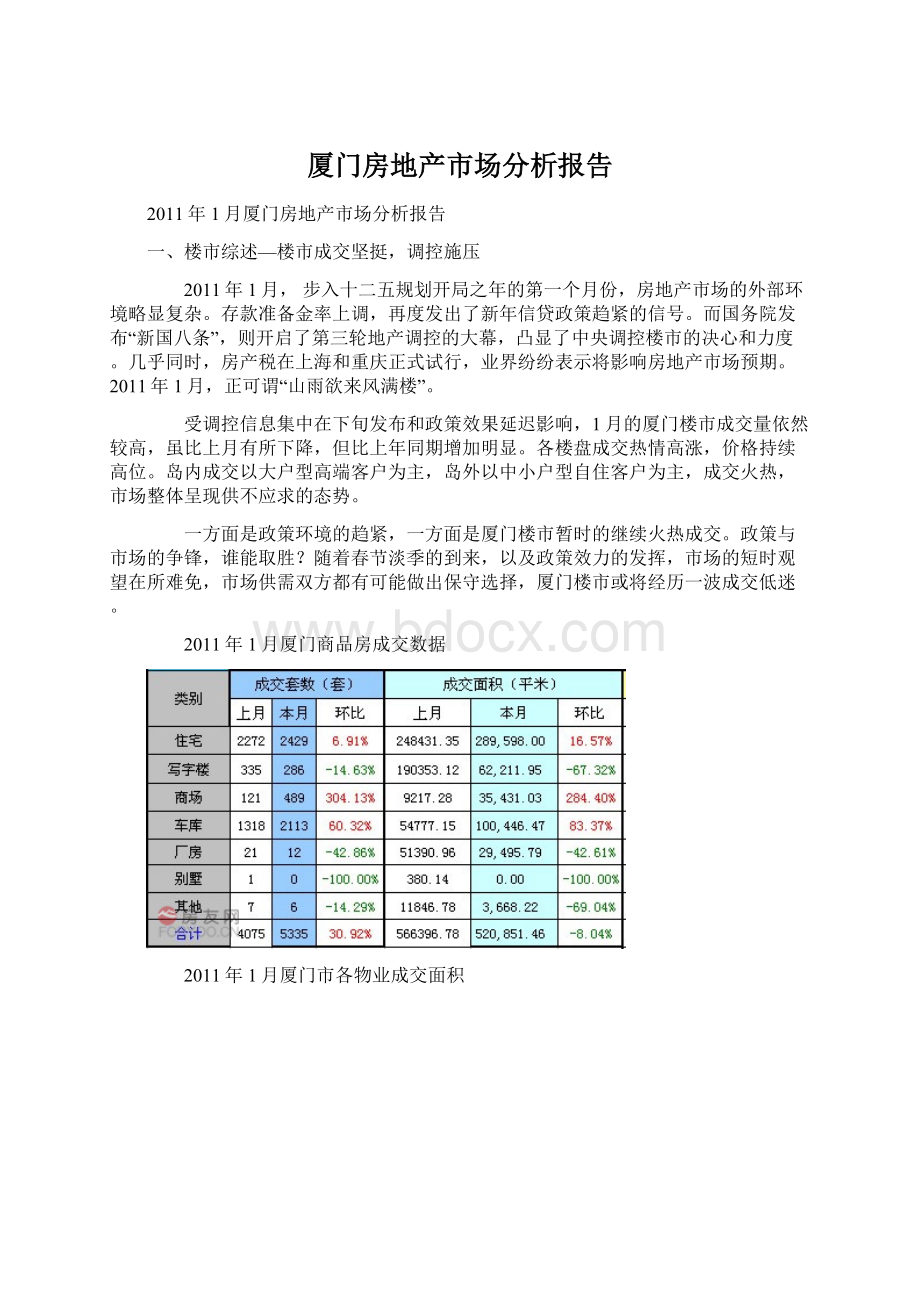

受调控信息集中在下旬发布和政策效果延迟影响,1月的厦门楼市成交量依然较高,虽比上月有所下降,但比上年同期增加明显。

各楼盘成交热情高涨,价格持续高位。

岛内成交以大户型高端客户为主,岛外以中小户型自住客户为主,成交火热,市场整体呈现供不应求的态势。

一方面是政策环境的趋紧,一方面是厦门楼市暂时的继续火热成交。

政策与市场的争锋,谁能取胜?

随着春节淡季的到来,以及政策效力的发挥,市场的短时观望在所难免,市场供需双方都有可能做出保守选择,厦门楼市或将经历一波成交低迷。

2011年1月厦门商品房成交数据

2011年1月厦门市各物业成交面积

二、环境解读—月末发力,“新国八条”开启“政策年”

2011年伊始,货币政策适度缩紧,新“国八条”拉开了“政策年”的序幕,“房产税”、“限价房”等共同印证着房地产未来“高管控、高保障”的发展趋势…

1.经济环境——通胀高企,金融缩紧

货币政策由“适度宽松”转向“稳健”,金融环境适度缩紧。

2011年1月14日晚央行宣布,从2011年1月20日起,上调存款类金融机构人民币存款准备金率0.5%。

此次上调预计可一次性冻结银行体系流动性3,500亿元左右。

央行再调存款准备金率并达到历史新高:

大型金融机构存款准备金率升至19%,中小型金融机构升至15.5%。

2010年12月,CPI指数4.6%,业内分析1、2月份CPI或将达到5%,加息压力进一步加大。

2.国内政策——新国八条”出台,拉开“政策年”序幕

2011年1月26日晚,国务院常务会议发布本年度房地产宏观调控新举措,史上最“给力”的政策组合——“新国八条”问世。

“高管控”趋势进一步显现,市场预期或将改变

新国八条基本内容及影响分析

城市年轮观点:

“新国八条”在春节前发布,明确了2011年楼市调控的基调,同时也为2011年两会埋下关注民生的主动表态。

“新国八条”相比2010年的“国十条”“国五条”更为深入和具体。

政策涉及的面更广,也更为严厉,表明了中央调控的决心,同时也抑制了消费者对楼市高企的信心。

“新国八条”进一步压缩了投机性购房者,对改善型刚需购房者的影响也较大,误伤在所难免,而对普通自住和高端购房者的影响则较小。

由于春节往往是厦门楼市淡季,“新国八条”对楼市的影响在节后才能明显显现,就厦门目前的楼盘品质和开发商品牌看,新房均价走低的可能性很小,但成交量在一定时间内逐步减少并在较低水平运行的可能性大。

如果两会前后有新的配套政策出台和落实,厦门楼市成交低迷将有可能维持更长时间。

跳出“新国八条”看,我国的房价问题是系统的社会问题,只有收入分配、税制改革、经济发展模式等因素得到综合调整,房价问题才能真正得以解决。

3.国内政策——“房产税”落地,上海、重庆启动试点

1月末,渝沪房产税同时出台,基调温和,其长远效果值得评估;但税种出台,意味着后期广泛执行的可能性,或将在短期影响市场预期。

重庆和上海房产税比较

城市年轮观点:

重庆版房产税——注重对价格较高的高端住宅征税,注重对纯投资客群的征税;重庆地产税倾向物业税的性质,起征门槛高,征收范围有限,整体基调较为温和。

上海版房产税——征税对象为本地二套房和异地购房,征收范围较广,倾向于从抑制需求的角度对房地产市场进行调控。

4.厦门动向——“限价房”浮出,将分流购房需求

岛内前埔和岛外杏林将在年内推出各1000套保障性商品房;其中杏北新城项目将在近期推出,价格在5000元/㎡以内。

据了解,购买限价商品房的在8年内不能在市场上进行交易。

限价商品房申请条件:

①对申请人收入条件不做限制;②要求申请人为厦门户口,或夫妻双方至少有一人户口在厦门;③无房产买卖记录。

短期影响:

少量的保障性商品房短期内对市场影响有限。

①首批仅1000套房源面市,相对于庞大的刚性需求,仅是九牛一毛。

②购房条件要求购房者有一方必须有厦门户口,客群层面受限,但将主力满足大学毕业留厦具有厦门户口的白领阶层。

③保障性商品房户型主要为80-120㎡两房及三房,是市场的主力户型需求,同时规定购房者须无房产买卖记录,将使部分刚需购房者延后商品房购买计划,选择观望是否有保障房机会。

长期影响:

影响购房计划,冲击中端楼盘

①厦门持续的保障房供应,将影响住宅市场的供给和需求结构,助力厦门商品房市场的高端化和普通刚性需求的保障化,助力“四高”趋势的实现。

②“高保障”将使部分符合本案的客群放弃或延缓购房计划,观望于保障房的机会。

对岛外以满足刚需为主的中档楼盘,形成较大的竞争和冲击。

三、月度回顾—需求旺盛,岛外刚需引领成交

1.楼市详情——供需:

新房供应不足,存量房快速去化

2011年1月厦门市住宅批准预售量较小,仅11.47万平,为当月住宅销售面积的37%,市场呈现供不应求态势。

本月批准预售的楼盘中,厦航高郡、禾丰新景、皇家御城体量相对较大。

厦航高郡、禾丰新景均在当月开盘,开盘认购达6-7成以上。

多数房企选择避开春节前夕申请预售,导致2011年1月住宅批准预售量明显减少,市场以消化存量房源为主。

绿苑新城、万科?

金域华府、禹洲`大学城、天湖等当月热销项目均为此前已批售大盘,目前均已去化7-8成,金域华府则已经售磬,市场存量比较有限。

1.1、商品房:

成交火热,同比增四成

2011年1月厦门市商品房共成交50.17万平,比上年同期增加逾四成。

其中,住宅交易面积同比增加约72%,非住宅交易增加约两成,住宅成交套数占商品房的半数以上。

进入2011年,民间资本充盈和通货膨胀致投资需求持续旺盛,受限购令影响,地产投资转向商业、写字楼等物业,推动厦门非住宅物业成交持续增长。

典型楼盘:

永建顶尚——小户SOHO,三号楼开盘,开盘即告售罄。

1.2、住宅:

需求旺盛,成交保持高位

本月住宅市场延续了2010年第四季度的热销态势,成交量30.63万平,环比下跌5%,同比增加了7成,明显高于2010年的月均销量(20.59万平/月)。

成交量保持在较高水平。

受2010年10-11月批准预售量较多影响,本月存量房源供应较为充足,加之近3个月来新出政策较少,市场信心不断增强,供需两旺下成交继续活跃。

本月主要以中端楼盘成交为主,整体的成交价格相对较低。

1.3、区域:

岛外成交占7成,“岛外时代”突显

2011年1月厦门市岛外住宅成交套数约占全市的70%,成交面积约占全市的60%。

岛外保持成交主导地位。

从区域上看,海沧区和湖里区引领全市住宅成交,两区成交量占全市的比重过半。

岛内各区成交套均面积在150㎡/套以上,以高端客户为主,岛外成交的套均面积则在90到100㎡/套之间,主力购买群体为自住刚需。

2011年1月厦门市住宅成交分区情况

1.4、楼盘:

岛外中小户型热销,刚需引领楼市成交

厦门市2011年1月楼盘成交量排名

注:

紫金家园和环东海域火炬园配套住宅主要对内发售。

2011年1月,位于海沧区的绿苑新城成交508套,荣登全市畅销楼盘榜首;湖里区紫金家园位居次席,共成交240套,不过此为对内销售楼盘;天湖城本月完成销售240套,排在第三位;禹洲·环东国际完成销售125套,位列第四。

总体看来,岛外海沧、同安、集美等区域的中小户型大盘成为本月成交主导;成交量前十的楼盘套数占全市套数的60%左右,成交向热销大盘集中明显;本月的畅销楼盘多为存量房源,热卖日久,形象渐臻成熟,产品和品牌优势是其成交畅旺的主要原因。

2、楼盘动态

2.1、楼盘动态——岛内

小户型楼盘集中面世,总价低,引发市场广泛关注;新政骤降,豪宅客户集中签约。

■融景湾——低调开盘,悄悄卖房 湖边水库片区的大户豪宅(约220㎡户型)融景湾于月初低调开卖,均价26000元/㎡,仅在中山路设临时售楼处,面向高端市场和老客户,一期项目已然悄悄卖出六成。

■永建顶尚——SOHO风靡,一期售罄 在住宅受调控限制较多的情况下,主打SOHO办公、商业的永建顶尚试推一期3#楼,主打30㎡左右挑高3.6米产品,精装均价约18000元/㎡,开盘火爆抢购,备受年轻白领热捧。

■水晶apple二期——小户住宅,再续日光 继一期项目热销后,水晶apple二期于1月21日开盘,均价约16000元/㎡。

开盘当日基本售罄,仅余少量低层,力证小户型住宅的市场认可度。

■禾丰新景——岛内小户,认购过半 1月23日开盘的禾丰新景同样以60-90㎡中小户型为主,推售当日已认购过半,均价约18000元/㎡。

■世茂湖滨首府——新政骤降,集中签约 受月末“新国八条”影响,世茂湖滨首府组织客户集中签约,以求规避新政影响。

2.2、楼盘动态——岛外

新盘频推,高性价比楼盘热销,岛外大盘气象初显;新政影响初现,橡树湾开盘受冷。

■绿苑新城——交通利好,有推即罄 受海沧大桥西引桥开通等利好影响,1月初海投旗下楼盘绿苑新城销售火热,连续多日占据楼盘销量榜首,销售均价约8000元/㎡。

■厦航高郡——开盘首日,售逾八成 经过长达一年的宣传储客,1月15日,同安新盘厦航高郡推出一期楼盘,其中5.7米挑高户型占70%,赠送面积大,均价8300元/平,开盘首日认购超过八成。

■华润橡树湾——英伦学府,集美大盘雏形展现 1月8日,集美新盘华润橡树湾开放售楼处,主打英伦和学府风格;29日,橡树湾全面开盘,推230套准现房,均价10500元/平,受春节和新政影响,市场反应平淡。

不过集美大盘云集,区域发展后劲十足。

■中洲滨海城——实景示范区公开,同安大盘初露峥嵘 号称厦门第一大盘的中洲滨海城1月23日公开实景示范区、营销中心和样板房,岛外大盘气象逐渐显现。

四、后市展望—短期观望难免,房价下行“火候不够”

1.政策走势

2011年必然是“政策年”,对地产的“高管控”和住房问题的“高保障”将使房地产政策环境难以恢复宽松。

2.市场需求

新政抑制了投资和部分改善性需求,而限价房也将使部分购房者延缓购房计划,市场需求的观望态度将使楼市短期成交下滑。

3.供应特征

虽然2011年总体供应巨大,但2月向来是成交淡季,加之新政影响,部分开发企业也将采取观望态度,延后供应房源,市场供应量将进一步缩减,预计价格在短期内难以调整。

城市年轮观点:

1月成交虽然坚挺,但在宏观环境骤变的影响下,供需观望将再次形成,市场成交量或将再度陷入短暂低迷,进入阶段性的“价格维持、供需均减”时期。

后市发展若受新的政策续继施压;及中小房企抗压不敌,引来低价抛售,市场将进入新一轮的调整。

升级会员

升级会员