中航油事件始末.docx

《中航油事件始末.docx》由会员分享,可在线阅读,更多相关《中航油事件始末.docx(9页珍藏版)》请在冰豆网上搜索。

中航油事件始末

中航油事件始末

2007-08-1716:

03

2003年下半年:

中航油公司开始交易石油期权(option),最初涉及200万桶石油,中航油在交易中获利。

2004年一季度:

油价攀升导致公司潜亏580万美元,公司决定延期交割合同,期望油价能回跌;交易量也随之增加。

2004年二季度:

随着油价持续升高,公司的账面亏损额增加到3000万美元左右。

公司因而决定再延后到2005年和2006年才交割;交易量再次增加。

2004年10月:

油价再创新高,公司此时的交易盘口达5200万桶石油;账面亏损再度大增。

10月10日:

面对严重资金周转问题的中航油,首次向母公司呈报交易和账面亏损。

为了补加交易商追加的保证金,公司已耗尽近2600万美元的营运资本、1.2亿美元银团贷款和6800万元应收账款资金。

账面亏损高达1.8亿美元,另外已支付8000万美元的额外保证金。

10月20日:

母公司提前配售15%的股票,将所得的1.08亿美元资金贷款给中航油。

10月26日和28日:

公司因无法补加一些合同的保证金而遭逼仓,蒙受1.32亿美元实际亏损。

11月8日到25日:

公司的衍生商品合同继续遭逼仓,截至25日的实际亏损达3.81亿美元。

12月1日:

在亏损5.5亿美元后,中航油宣布向法庭申请破产保护令。

中航油事件深层剖析

鲁晨光

我是一个投资组合和风险控制理论研究者[1],同时也是股票、期货、期权交易者。

我从从2003年开始重点交易纽约石油期货和期权。

半年前我就写过一篇介绍石油期权期货交易策略的文章[2]。

我的策略是:

卖出近期期货和做多期权,加倍做多远期期货。

我采用这种策略,一万多美元的帐户赚了5万多。

中航油就是因为卖空石油期货和做多期权亏损了五亿多美元。

听到这个消息,我比其他人更加感到遗憾。

我想,我赚哪一点小钱算什么?

中国人的钱是廉价劳动汗水换来的。

我的努力要是能减少国人汗水白流,那对我是莫大幸事。

所以我很想把我对中航油事件的分析和认识写出来供大家分享。

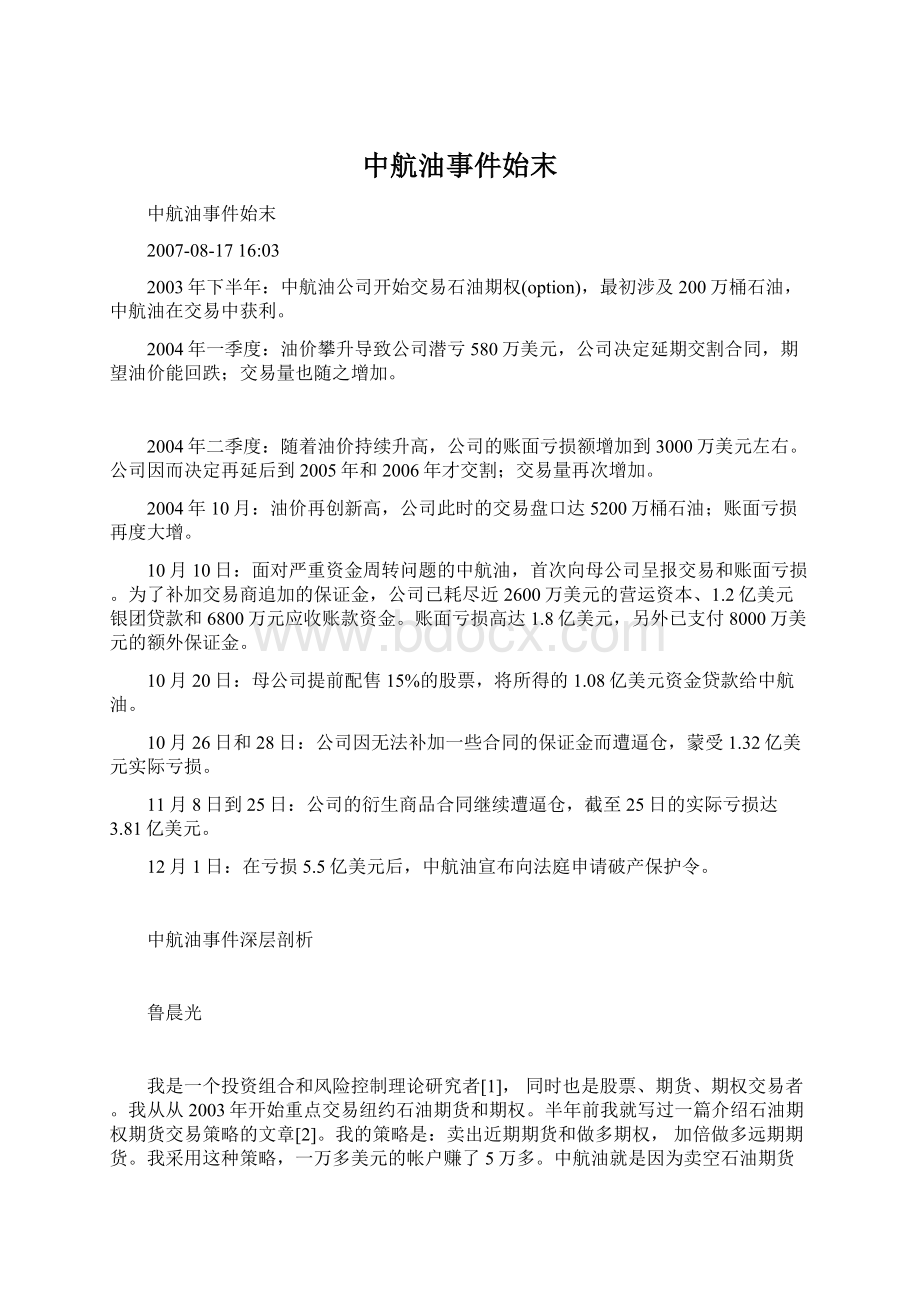

1.中航油事件图解

中航油参与石油期货期权的交易从2003年下半年开始,那时油价波动上涨,中航油初战告捷,2003年盈利580万美元。

2004年一季度,中航油在油价涨到30元(指美元,后面相同)以上开始做空,以后越亏加仓越大,最后做空石油5200万桶,在油价50元以上被迫强行平仓,合计亏损约5.5亿美元。

我根据纽约轻原油期货行情和《中航油末路纪实》一文[3]制作了图1。

图1.中航油失败过程图解

纽约轻原油市场是石油期货交易量最大的市场,其交割的石油标准有所不同,所以叫轻原油。

其价格稍高。

该市场成交量超过伦敦石油期货市场的两倍,一个月份的期货合同总持仓量达到十几亿桶。

所以该市场是石油交易主战场。

中航油参与交易的是伦敦石油期货市场和场外衍生交易市场。

这些市场油价走势是类似的。

2.例外的第六次石油危机

回顾石油行情历史,可见影响油价最重要的几个因素是:

产量,需求,战争,货币贬值――特别是美元贬值,因为国际上的石油交易以美元标价。

而战争的主要因素也是来自石油资源和运输通道的争夺。

比如不久的伊拉克战争和70年代的第二次中东战争(争夺苏伊士运河控制权。

关于石油危机,流行的说法只讲暴涨,不讲暴跌,这是不全面的。

如果把油价暴跌也当作危机,那么世界石油市场就经历了6次危机。

第一次,从1973年10月到1974年1月,油价从每桶3.11美元上升到11.65美元。

主要原因是第二次中东战争造。

战争造成产量下降,同时中东产油国用油价作为武器反击支持以色列的西方国家。

第二次:

1978年底到1980年底,油价从每桶13.34美元上升到43美元。

主要原因是两伊战争造成石油减产和恐慌。

第三次:

1985年底到1986年10月,油价由每桶28美元下降到6.8美元。

主要原因是:

前两次石油危机后,西方国家,特别是美国加大石油投资,造成石油供过于求。

有人认为,阿拉伯国家联合降价导致油价下跌,为的是打击美国企业。

布什家族经营石油,当然也难免受到惨重打击。

美国的开采成本比中东高,根本经不起降价的打击。

油价上涨,美国经济和美国人民受害;油价下跌,美国石油企业受害。

这正是美国,特别是两位布什总统,插手中东,拉拢沙特和科威特、打击伊拉克的重要原因。

第四次:

1996年10月到1998年12月,油价从每桶23.5美元下降到10.6美元。

主要原因是亚洲金融危机造成石油需求下降。

此前油价连续上涨导致产量增加也是原因之一。

第五次:

1998年12月到911事件,油价从每桶10多美元上升到35美元左右,又跌到17美元。

第六次:

从2003年初的伊拉克战争到中航油破产。

油价因战争从25美元上升40美元,跌倒25美元后又暴涨到55美元。

战后的暴涨是大多数人,特别是中航油老总陈久霖始料不及的。

最近10年油价变化如图2所示。

其中包含后三次石油危机。

图2.油价10年走势

石油市场一直在循环这样的过程:

战争或减产->短缺->价涨->投资增产->供过于求->价跌>再战争或减产…

然而,最近的一次石油危机例外!

伊拉克战争基本结束,欧佩克也没有通过减产推高价格。

伊拉克战争结束后,我询问过许多人对石油的行情的看法,绝大多数人,包括在美国能源大公司的行家,都认为,油价会跌下跌,甚至跌回20美元以下。

他们最重要理由是:

1)美国希望下跌;2)行情会循环,低廉的开采成本会导致油价再次下跌。

请读者注意图1中,第二次伊拉克战争是中,石油现货价格达到40美元一桶时,两年后的2005年12月期货价格刚过25美元。

2009年的价格大概是21美元。

这符合流行的观点。

然而,我不太相信流行的看法。

虽然我也完全没有估计到油价会涨这么高。

我觉得至少远期石油期货价格不应该比近期便宜那么多。

我在写给朋友看的一个分析报告中列举过这样一些理由:

1)美元会下跌,以美元报价的石油应该看涨。

事实是:

同期,欧元兑美元的价格从0.9以下涨到1.35附近,涨幅达50%。

2)发展中国家,特别是中国大陆的石油需求在快速上升,这由中国的汽车越来越多可以看出。

3)通货膨胀促使油价缓涨。

4)石油资源有限,开采成本越来越高。

大庆油田就是例子。

现在看来,最后一个理由最重要。

我看过一个研究报告,说照现在的消费速度,世界石油资源还可以用50年。

20年后石油产量将从高峰下降。

我想,石油消费量在上升,当消费上升速度超过增产速度,油价就会暴涨。

这一天要不了20年,也许只有5年或10年。

不过也有人说,探明的石油储存也在增大,资源危机不会这么快。

而事实是,这一天的到来,比谁预料的都快。

这次石油暴涨危机和以往任何一次不同,它主要是由资源紧缺引起的。

欧佩克已经暗地里放松了超额限制,过剩生产能力也几乎用尽,可是油价还是涨。

当然国际投机分子哄抬油价也是因素之一(后面谈及)。

大多数人片面地总结了历史教训,过于相信美国的油价控制能力,完全没有考虑到资源紧缺会提前到来。

中航油没有例外,在油价涨到30美元以上就做空了。

3.石油期权的风险和魅力

中航油做空石油还有别的原因。

石油期权的魅力是重要原因之一。

据分析,中航油做空石油,小部分是通过伦敦石油期货市场交易的,大部分是通过柜台期权市场交易的。

中航油追债者中有高盛商品部(J.Aron公司)、三井能源风险管理公司、巴克莱资本、伦敦标准银行、三井住友银行、富通银行和麦格理银行等。

其中前三家就是类似于破产的安然公司那样的中间商或做市商。

高盛中文网站介绍说:

高盛是场外交易市场的造市机构,是能源风险管理领域公认的行业领导,协助大量的客户全面管理与能源相关联的风险。

石油期权在纽约美国和伦敦期货市场都可以交易。

但是为什么会有柜台市场呢?

我以为是因为,它专为稳定熟悉的的大客户之间的交易提供服务,让客户可以一对一面对面协商,协议更加灵活,少受约束和监督。

中航油通过它做大量交易比较方便。

做市商为这种灵活付出的代价就是客户可能暴仓,欠债难以追回。

在纽约伦敦期货市场是不易出现这种问题的。

虽然是柜台交易,期权定价一定也是参考纽约伦敦市场定价的。

期权分做多期权(call)和做空期权(put)。

两者都可以买卖。

这样就有四种期权交易。

买入四种交易的盈亏如图3所示。

图3.期权的四种交易盈亏和期货盈亏比较

因为到期市场价不会跌到0,但是可以涨到无限,所以卖出call比卖出put风险更大。

中航油就是选中了风险最大的期权交易。

既然卖出期权,特别是卖出做多期权,盈利有限,亏损无限,那么为什么还有人愿意卖呢?

其实这和有人愿意卖保险的原因是一样的。

卖家看重的是期权价格,或者叫权利金。

而石油期权价格比其他期权价格都高。

举个例子,外汇市场1年后按当前家执行的期权,价格大概是期货价格的3%左右,而

石油期权价格在10%左右。

举例说,现在2005年期货价格是40.34,按40元价格执行的call价格是5.08,put价格是4.74,两者合计接近10元,也就是说,同时卖出两者,期货价跌倒30元以下或涨到50元以上才会亏损。

如果最后期货价(等于现货价),就是40元,卖家赚钱接近10元一桶。

对于同期执行价是45元的call,其价格是3.23,也就是说,卖家在油价涨到48.23以上才会亏钱(这里忽略了交易手续费),在45以下赚3.23元一桶。

由于期权价格大多是根据诺贝尔获奖者的公式(Black-Scholes公式)确定的,它只考虑五个因素,当前价,执行价,持仓时间,银行利率,过去一段时间(一年或数年)的价格波动――用均方误差表示。

至于是什么原因导致价格波动,波动因素是否已经过去(比如是战前还是战后),市场对期权需求如何,该公式一概不管。

该公式的缺陷正在这里。

斯科尔斯(Scholes)和墨顿(后者因将公式用于可换股债券定价而同时得诺贝尔奖)参股的美国长期资本公司的破产,就是因为对市场波动估计不足。

按照常识,引起波动的原因明朗了,未来价格预测就容易些,波动就小些。

但是按照该期权定价算法,波动原因明朗后,价格跌了,计算出的波动和期权价格反而高些。

所以现在的期权价格比中航油卖出时的价格更高。

中航油现在卖call比那时卖更合算。

可惜,它早卖了8个月,而且卖量太大。

有人说,中航油卖价定低了,油价上涨时,做多期权价格应该定高一点,要高出做空期权价格。

说call应比put价格高,这是不对的。

因为如果call比put价格高,想卖出put的人就可以卖出call并做多期货。

虽然半年前期权价格不如现在高,但是也还相当可观,估计那时一年后执行的期权价格在3元左右一桶。

后来事实是,中航油为了每桶赚取两三元,结果每桶亏了将近10元,弄得公司申请破产。

中航油错在哪里?

方向弄错了,这是显然的,但是,也是难以避免的。

我以为,中航油老总的主要错误是头寸太大,并且采用了输了加倍的赌徒策略。

4.两个打赌问题分析

先说头寸问题。

我在专著《投资组合的熵理论和信息价值》里举了一个浅显的打赌例子,用以说明风险投资的头寸问题:

假设有一种可以不断重复的打赌,其收益由掷硬币确定,硬币出A面你投一亏一,出B面你投一赚二;假设你开始只有100元,输了没法再借。

现在问怎样重复下注可以使你尽快地由百元户变为万元户?

最后的结论是:

25%是最好比例,赌注太大,欲速不达,还可能亏光;比例太小,增值太慢。

石油期货期权市场风险比上面例子中更大,下注比例应更小才是。

可是中航油卖空了价值将近20亿美元的石油,保证金用了将近2亿美元。

而它的有形资产大概也就那么多,等于100%地用于下注了。

美国期货行家对头寸控制有不同说法,对于相同和相近品种期货的下注问题,有的说不超过3%,有的说不超过7%,说的最多的也不超过17%。

可见中航油在头寸问题上犯了炒家大忌!

再说加倍打赌问题。

曾经有好几个人和我说,他发现了赌大小的稳赢赌法:

先下一块,输了下两块,再输再加倍,最后一定能赢回来。

因为不可能一连输下去。

我说那要钱足够多才行。

我不喜欢,因为赢了只赢一块,输了可能很恐怖;如果连输10次,赌注就增大到1024快,20次就是100多万。

这不是无故增加风险?

中航油就是采用了输了加倍的策略。

据说陈久霖在被警方拘捕时还说:

如果再给我5亿美元,我一定能扭转局面。

看来他还没有接受应得的教训。

5.教训

舆论界提到,除了看错石油行情大势,头寸太大,还有其他值得接受的教训:

一是风险控制制度形同虚设。

中航油在国际市场上应该是石油买家,按规定只能套期保值――买进和需求相当的期货期权,不能卖空。

实际上它不但卖空,而且卖空量特大。

接近中国全年进口量的15%。

二是雇佣的交易员全是外籍交易员,机密全部暴露,以至让外国机构避仓。

还有人把陈久霖说成交易天才,说他领导的中航油资产从几乎是0增值到20亿美元(鲁注:

15%股权卖了一亿,说明市值不到7亿)。

失败是因为境外机构联手逼空。

最近油价在中航油暴仓前猛涨,暴仓后大跌,说明行情来自逼空。

我觉得,因为泄露机密导致避空和不公平交易是可能的。

要说陈久霖对中航油的贡献,请不要忘了中航油的无形资产和垄断交易权,以及由此而来的股市圈钱机会。

但是说本次石油危机是逼空中航油造成的,这不太可能。

纽约和伦敦每个月的期货合约加起来是15到20亿桶,是中航油持仓的30多倍,不太可能是因为逼空中航油造成这么大的行情。

要说有逼空中国和亚洲买家的因素,那我赞成。

中国最近到处购买石油资源,舆论大讲石油战略储备,这自然引起国际炒家注意。

油价大跌后,回头看中国人一年来的石油资源交易,亏损可能比中航油更大。

我以为资源危机到来,不是一天两天,一年两年的事,油价还会涨涨跌。

虚虚实实,欲擒故纵也许是更好的策略。

其实搞石油战略储备,本来有很好的机会。

美国打伊拉克前后,远期(2006年-2009年)石油期货价格只有20-24元。

针对当时石油战略储备的讨论,我在网上呼吁说:

“赶紧买美国远期石油期货吧!

”现在远期价格在36元以上。

关于教训,我还特别注意到,《财经时报》提到 [4]:

中航油规定:

每年将10%盈利奖励给老总;2003年,陈久霖的薪酬达到了2300万人民币。

看来这种极为不对称的奖励制度起到了鼓励老总冒险的作用。

一般情况下,加倍打赌亏大赚小。

可是对于中航油老总个人来说,结果相反。

赚的时候大赚,亏的时候小亏。

因为没有什么惩罚条款。

这一教训对国企用人和奖励制度特有意义。

尘埃落定,痛定思痛。

如果我们没有充分接受这次失败的教训,中国廉价劳工的大量汗水就白流了。

[1]参看我的个人网站:

[2]参看网页:

[3]原载《21世纪经济报道》12月10日

[4]见12月4日文章《兵败千里 中航油错判国际油价含泪出局》

日经225指数是由日本经济新闻社所提供,其计算源自於1949年,也是东京证交所第一组挂牌的225家最主要股票的股价所计算出来的指数,其包含了日本各个产业中流通性较佳的公司,就其成分股的分类可分为14项,分别为广告类、电脑类、建筑类、娱乐类、金融服务业、政府相关类股、制造业、服务业、通讯类、贸易类交通类、公共事业类及其他类等。

而日经225指数成分股也会随全球主要趋势而有所更动,但更动次数较少,并不会对指数产生很大的影响,同时为了配合全球市场的需求,提高竞争性,日本渐渐将高科技相关类的比重相对提高,因此对美国股价连动性也相对提高,另外,日本是属於海岛型国家,国际贸易对日本也是非常重要的一个部门,因此国际间的的汇率问题也会对股市造成波动。

新加坡衍生性商品交易所在1986年推出日经225指数期货合约,成为首次推出这项商品的交易所。

商品

日经225指数期货

代号

SNI

合约月份

3月、6月9月及12月。

交易时间

星期一~星期五

叫价盘07:

55AM~10:

15AM,11:

15AM~02:

25PM

电子盘03:

30PM~07:

00PM

最小跳动点(值)

5点(¥2500),即每一跳点乘数为¥500

涨跌幅

7.5%

最后交易日

合约当月第二个星期五的前一个交易日。

交割

现金结算,合约当月第二个星期五的前一个交易日。

升级会员

升级会员