4季度石油行业运行情况分析.docx

《4季度石油行业运行情况分析.docx》由会员分享,可在线阅读,更多相关《4季度石油行业运行情况分析.docx(19页珍藏版)》请在冰豆网上搜索。

4季度石油行业运行情况分析

2010年4季度石油行业运行情况分析

国研网行业研究部

发布时间:

2011-03-04

22010年我国石油行业运行分析

2010年,国内经济继续较快增长,工业、交通运输业等相关行业的发展带动了石油需求增加,四季度甚至一度出现金融危机以来的首次“柴油荒”。

全年石油行业的主要产品产量和销售产值继续增长,原油进口数量屡创新高,原油对外依存度持续上升。

不过,受灾害气候频发、产业结构调整、节能减排政策力度加大以及国际原油价格大幅增长等因素影响,2010年,石油行业一些重要经济指标增速逐渐放缓,尤其是企业利润增速明显回调甚至出现负增长。

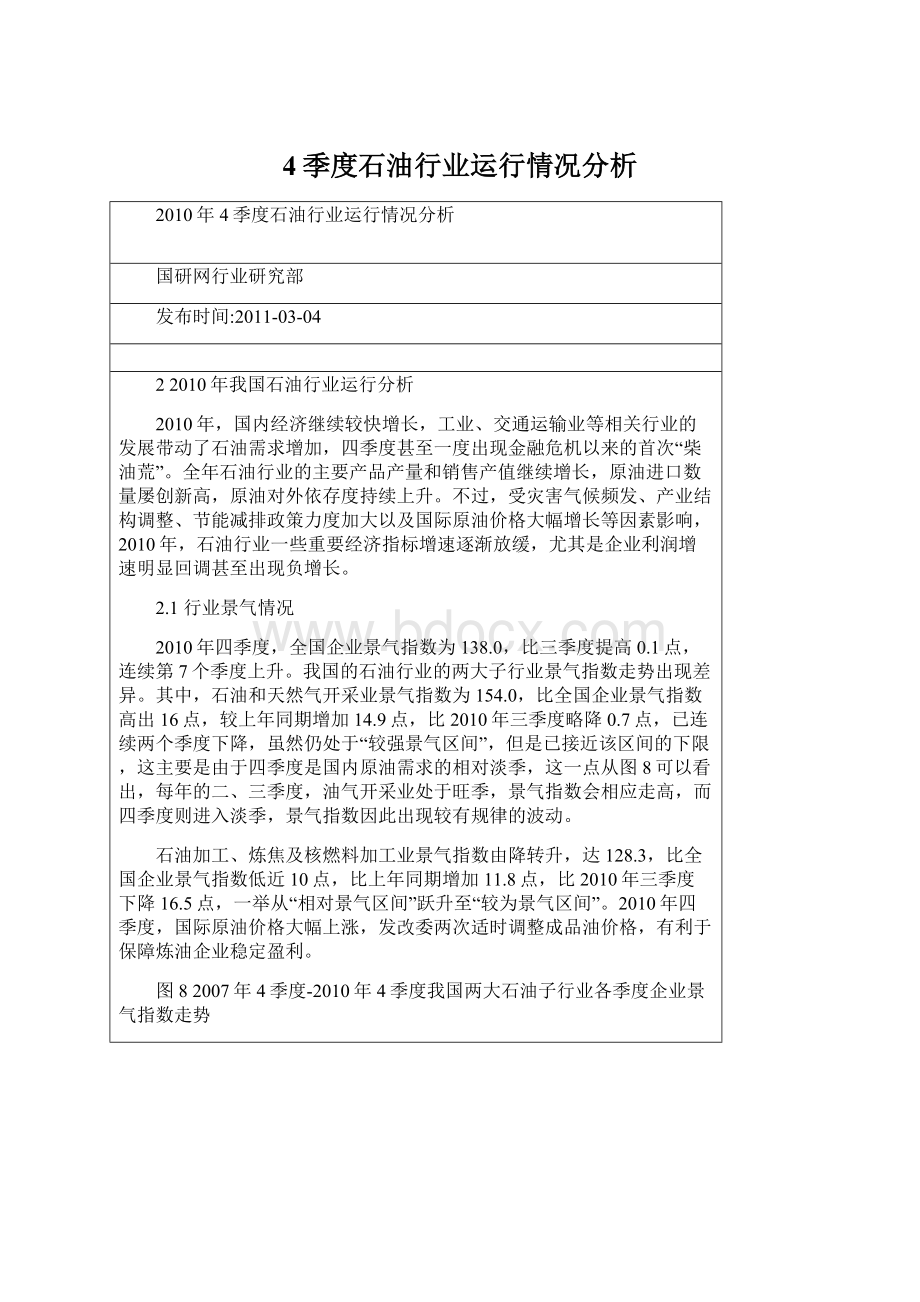

2.1行业景气情况

2010年四季度,全国企业景气指数为138.0,比三季度提高0.1点,连续第7个季度上升。

我国的石油行业的两大子行业景气指数走势出现差异。

其中,石油和天然气开采业景气指数为154.0,比全国企业景气指数高出16点,较上年同期增加14.9点,比2010年三季度略降0.7点,已连续两个季度下降,虽然仍处于“较强景气区间”,但是已接近该区间的下限,这主要是由于四季度是国内原油需求的相对淡季,这一点从图8可以看出,每年的二、三季度,油气开采业处于旺季,景气指数会相应走高,而四季度则进入淡季,景气指数因此出现较有规律的波动。

石油加工、炼焦及核燃料加工业景气指数由降转升,达128.3,比全国企业景气指数低近10点,比上年同期增加11.8点,比2010年三季度下降16.5点,一举从“相对景气区间”跃升至“较为景气区间”。

2010年四季度,国际原油价格大幅上涨,发改委两次适时调整成品油价格,有利于保障炼油企业稳定盈利。

图82007年4季度-2010年4季度我国两大石油子行业各季度企业景气指数走势

注:

全国企业景气指数是国家统计局对1.95万家各类企业定期进行问卷调查,并根据企业家对宏观经济状况及企业生产经营状况的判断和预期来编制的,能较好地反映宏观经济运行和企业生产经营状况。

企业景气指数的数值介于0-200之间,100为景气指数的临界值。

当景气指数大于100,表明经济状况趋于上升或改善,处于景气状态,越接近200状态越好;当景气指数小于100时,表明经济状况趋于下降或恶化,处于不景气状态,越接近0状态越差。

为更好地分析和理解企业景气指数,我们将景气区间作如下划分:

180以上为“非常景气”区间,[180-150]为“较强景气”区间,[150-120]为“较为景气”区间,[120-110]为“相对景气”区间,[110-100]为“微景气”区间,100为景气临界点,(100-90)为“微弱不景气”区间,(90-80)为“相对不景气”区间,(80-50)为“较为不景气”区间,(50-20)为“较重不景气”区间,20以下为“严重不景气”区间。

数据来源:

国家统计局,国研网行业研究部加工整理

2.2固定资产投资情况

2010年全年,我国油气开采业固定资产投资增速前扬后抑,上半年稳步增长,下半年平稳回落。

全年投资额达2892.5亿元,同比增长3.6%,增速比上年同期下降0.8个百分点,比前三季度下降3.8个百分点。

2010年全年投资增速下降是2009年油气开采业固定资产投资额快速回升的合理回调。

我国油气行业发展迅速,勘探领域和地区广泛,尤其是页岩气、煤层气等非常规能源储量较为丰富。

随着金融危机的结束和需求的增加,我国油气开采业的重要地位进一步凸显,同时也必将刺激固定资产投资的持续增长。

石油加工、炼焦及核燃料加工业投资额增速在2010年上半年保持上升走势,之后短暂回落,三、四季度以来重新走高。

2010年全年该行业固定资产投资额为2076.4亿元,同比增长12.9%,增速比前三季度加快6.3个百分点,上年同期是负增长。

随着金融危机影响的逐渐消退,除了受危机影响被迫延期的炼油项目纷纷开始建设外,新增炼厂的投资建设步伐也在加快。

表42010年1-12月我国石油行业城镇累计固定资产投资及占全国比重情况

全国城镇累计固定资产投资

石油和天然气开采业

石油加工、炼焦及核燃料加工业

实际完成(亿元)

241414.9

2892.5

2076.4

同比增长(%)

24.5

3.6

12.9

占全国比重(%)

100

1.2

0.9

数据来源:

国家统计局,国研网行业研究部加工整理

图92008年12月-2010年12月我国石油行业城镇累计固定资产投资同比增长趋势

注:

每年1月份的统计数据缺乏

数据来源:

国家统计局,国研网行业研究部加工整理

2.3生产情况

2.3.1行业增加值有升有降

2010年全年,油气开采业增加值比上年下降0.2%,降幅较前三季度收窄0.4个百分点,上年同期增速是4.8%;石油加工、炼焦及核燃料加工业增加值同比增长9.6%,增速比上年同期增加4.4个百分点,比前三季度下降0.4个百分点。

石油行业的增加值增速与国际原油价格关系非常密切。

2008年下半年爆发的金融危机造成国际油价暴跌,也严重影响了石油行业的增加值增速,油气开采业和炼油业增加值都一度出现负增长。

2009年以来,随着国际油价的逐渐走高,两个子行业增加值随之回升。

炼油业更是由于国家实施新的成品油定价机制,并根据这一机制适时调整成品油价格,极大的促进了炼油业增加值的提升。

不过,原油价格继续波动上涨以及通胀预期加大的时候,如果国内成品油价格做不到适时上调,这对炼油业来说也是一种“灾难”,2010年下半年大致就是这种情况,因此炼油业增加值高位回落。

图102008年2月-2010年12月我国石油行业累计工业增加值同比增速与WTI原油价格走势

数据来源:

国家统计局,国研网行业研究部加工整理

2.3.2原油产量快速增长加工量增速放缓

2010年全年,我国原油产量累计达20301.4万吨,同比增长6.9%,增速比前三季度加快1.1个百分点,上年同期原油产量增速为-0.4%;自7月以来月度产量均超过了1700万吨,其中10月份产量更是高达1775.5万吨,创2005年以来月度产量新高。

2010年,原油加工量累计为42286.8万吨,同比增长13.4%,增速与前三季度基本持平,比上年同期增加5.5个百分点,加工量增速是近11年来最快的,为“十一五”前四年年均增速的两倍。

从单月来看,三季度国内炼油厂设备检修,7、8、9月的月度加工量同比和环比均下降,四季度以来,国内一度出现柴油供应偏紧现象,各地炼厂纷纷加大了原油加工量,造成10、11、12月的月度加工量同比和环比增速重新回升,12月的加工量高达3872.4万吨,创历史新高。

2010年,三大主要成品油累计产量增速放缓。

其中,汽油产量累计为7675.3万吨,同比增长5.1%,增速比上年同期下降8.0个百分点,比前三季度下降0.2个百分点;煤油产量1714.7万吨,同比增长15.3%,增速比上年同期下降11.7个百分点,比前三季度下降5.1个百分点;柴油产量15887.4万吨,同比增长12.0%,增速比上年同期加快6.0个百分点,比前三季度下降0.4个百分点。

12月份,我国汽油产量690.9万吨,同比增长4.2%;煤油产量137.8万吨,同比下降0.9%,柴油产量1463.7万吨,同比增长10.5%。

2010年,三大成品油产量增速下降的根本原因是2008年同期产量过低,造成2009年增速较高,而这种因基数低出现的高增长已逐渐回落至平稳状态。

2010年全年,燃料油、润滑油和石脑油累计产量增速均比前三季度有所下降。

其中润滑油产量856.9万吨,同比增长13.0%,增速比上年同期加快4.2个百分点,比前三季度下降0.8个百分点;燃料油产量2115.4万吨,同比增长11.6%,增速比前三季度下降1.8个百分点,上年同期是负增长;石脑油产量2527.3万吨,同比增长44.3%,增速比上年同期加快31个百分点,比前三季度下降7.8个百分点。

库存方面,新华社“新华08系统”2011年1月21日发布的2010年12月份中国石油库存数据显示:

12月末中国原油库存(不含储备库存)环比增加0.5%。

12月末成品油(汽柴煤)库存环比增加8.7%,其中,汽油、柴油和煤油的库存环比分别增加3.0%、16%和5.6%。

图112008年4季度-2010年4季度我国原油产量和加工量及其同比增长率比较

数据来源:

国家统计局,国研网行业研究部加工整理

表52010年1-12月我国主要油品产量

12月产量

(万吨)

同比(%)

自年初累计产量(万吨)

累计同比(%)

汽油

690.0

4.2

7675.3

5.1

煤油

137.8

-0.9

1714.7

15.3

柴油

1463.7

10.5

15887.4

12.0

润滑油

76.8

10.2

856.9

13.0

燃料油

172.9

19.1

2115.4

11.6

石脑油

231.7

29.4

2527.3

44.3

数据来源:

国家统计局,国研网行业研究部加工整理

图122008年12月-2010年12月我国主要油品累计产量同比变化趋势

数据来源:

国家统计局,国研网行业研究部加工整理

图132008-2010年同期我国三大成品油季度产量对比

数据来源:

国家统计局,国研网行业研究部加工整理

2.4需求情况

2010年,国内成品油需求继续增长。

全年原油加工及石油制品业销售产值(现价)24021.76亿元,同比增长38.3%,增速比前三季度下降3.7个百分点。

12月份,行业销售产值达2339.80亿元,同比增长28.1%,环比增长4.5%。

全年炼油业产销率为99.3%,同比增长1.11个百分点,12月产销率为101.3%,同比增加1.11个百分点。

图142008年12月-2010年12月我国炼油业销售产值和产销率

注:

每年一月份的统计数据缺乏

数据来源:

中国石油和化学工业联合会,国研网行业研究部加工整理

表观消费量主要是国内产量与净进口之和,由于国内生产企业基本属于“以销定产”,因此,产量与净进口能在很大程度上反映国内需求情况。

2010年,我国原油表观消费量为43928.3万吨,同比增长13.1%,增速比上年同期加快6.9个百分点,比前三季度下降2.9个百分点。

三大成品油表观消费量为24514.6万吨,同比增长10.2%,增速比上年同期加快7.7个百分点,比前三季度加快1.1个百分点。

分产品看,汽油、煤油和柴油的表观消费量同比分别增长5.1%、16.7%和12.0%,增速均快于前三季度。

2010年全年,我国汽车产销量双双超过1800万辆,创历史新高,居全球产销第一,这是拉动汽油消费增长的主要力量。

上海世博会、广州亚运会带动旅游业持续升温,加之危机过后商务出行益发活跃,极大促进了航空煤油消费需求。

进入四季度,三秋农忙用油增多,加之部分中间商囤积居奇以及一些地方政府为完成“十一五”节能减排目标,加大拉闸限电力度,迫使部分企业改用柴油发电,柴油投实际需求和机性需求进一步增大,造成供应偏紧现象。

在国家相关部门的积极协调和组织下,石油企业采取了增加加工量、放大进口、加强运输调度等措施,有效增加了国内市场供应。

12月以来,国内柴油紧缺局面逐渐缓解,库存逐渐回升。

表62010年1-12月我国原油及主要成品油表观消费量及同比增速

自年初累计(万吨)

累计同比增长(%)

原油

43928.3

13.1

汽油

7158.2

5.1

煤油

1756.3

16.7

柴油

15600.0

12.0

数据来源:

中国石油和化学工业联合会,国研网行业研究部加工整理

图152008年12月-2010年12月我国原油和主要成品油累计表观消费量增速

数据来源:

中国石油和化学工业联合会,国研网行业研究部加工整理

2.5价格情况

截止2010年12月底,2010年国内成品油定价参考的国际三种原油平均价格共有六次变化幅度超过4%(原油价格波幅超过4%是发改委规定的调价条件之一),其中有两次距上次调价时间不足22个连续工作日。

在4次达到22个连续工作日的情况中,成品油经历了三次上调,一次下调,其中四季度上调了两次。

不过,从历次调价情况看,在国际油价上涨的情况下,调价都存在滞后现象,而在下跌的情况下,国家都及时调整了价格。

2010年的最后一次价格调整发生在12月22日,汽油、柴油价格每吨分别提高310元、300元,上调幅度较大。

2010年四季度以来,国内受输入型通胀因素影响,大宗商品和能源、原材料价格一路走高,通胀预期较为严重,由于成品油价格调整影响范围较广,容易引起连锁反应;但是国家通过调整成品油价格来抑制石油消费过快增长,促进资源节约的意图非常明显,因此,发改委每次调整成品油价格都要经过非常慎重的考虑。

图162008年1月-2010年12月WTI原油现货月平均价格和我国93号汽油月平均价格走势

数据来源:

中国石油和化学工业联合会,国研网行业研究部加工整理

图172009年12月-2010年12月我国主要成品油月平均价格

数据来源:

中国石油和化学工业联合会,国研网行业研究部加工整理

2.6进出口情况

2.6.1原油进口量同比大幅增长

2010年,虽然国内原油产量增速较快,但仍不及石油需求增长速度,因此我国石油进口量继续大幅增长,屡创历史新高。

海关总署数据显示,2010年,我国原油累计进口23931万吨,同比增长17.5%,增速比上年同期加快3.6个百分点,比前三季度下降2.0个百分点,全年原油对外依存度达53.8%,比上年增加2.8个百分点。

月度原油净进口量波动走高,尤其是9月份原油进口量2329万吨,同比增加35.4%,创历史新高。

12月份原油进口2086万吨,同比下降1.9%,环比下降0.2%。

2010年原油累计进口平均价格为564.8美元/吨,同比增长28.9%。

2010年以来,受国内经济持续复苏、汽车销量大幅增长以及石油战略储备增加等因素的影响,国内原油进口量一直处于持续攀升中,加之人民币升值增加了人民币的购买力,这也在一定程度上刺激了企业的购油愿望和进口量。

2010年,我国原油共出口303万吨,同比下降40.2%。

其中,12月份出口24万吨,同比下降33.3%。

全年累计出口平均价格为544.9美元/吨,同比上涨28.2%。

表72009年12月-2010年12月我国原油单月进出口数量和累计平均单价

时间

进口

出口

数量

累计平均单价

数量

累计平均单价

万吨

同比%

美元/吨

同比%

万吨

同比%

美元/吨

同比%

2009年12月

2126

47.9

438.0

-39.4

36

-14.3

425.2

-40.6

2010年1月

1711

33.5

549.7

81.8

13

-71.1

553.2

45.8

2月

1851

57.8

555.6

81.1

22

-63.9

578.6

61.7

3月

2106

28.9

553.6

80.5

28

-40.4

567.8

61.0

4月

2117

30.9

558.7

77.2

19

-47.2

559.6

56.9

5月

1784

4.4

567.3

72.5

19

-59.6

550.2

49.0

6月

2227

34.1

566.3

69.6

13

-56.7

552.3

49.9

7月

1900

-3.2

562.4

51.8

17

-60.5

545.6

42.3

8月

2090

13.2

559.4

45.0

25

-54.5

540.7

40.1

9月

2329

35.4

557.9

39.1

39

0.0

538.8

35.5

10月

1639

-15.3

558.0

35.2

26

-27.8

543.6

34.0

11月

2091

22.1

559.8

32.1

58

38.1

542.3

29.1

12月

2086

-1.9

564.8

28.9

24

-33.3

544.9

28.2

注:

此处平均单价=自年初累计进口金额/累计进口数量

数据来源:

中国海关,国研网行业研究部加工整理

图182008年-2010年各月我国原油进口量及同比增长率

数据来源:

中国海关,国研网行业研究部加工整理

2.6.2成品油出口量增速回落

2010年全年,我国成品油进口3688万吨,同比下降0.1%,降幅比上年同期收窄5.3个百分点,比前三季度收窄7.6个百分点。

12月份,我国进口成品油396万吨,同比增长20.0%,环比增长12.5%。

我国成品油出口量为2688万吨,同比增长7.5%,增速比上年同期下降近40个百分点,比前三季度下降15.9个百分点。

12月份成品油出口量189万吨,同比下降48.5%,环比下降9.1%。

2010年四季度以来蔓延全国的“油荒”迫使国内几大石油巨头减少了成品油出口,同时相应增加了进口量。

到12月底,柴油供应紧张局势已经得到有效缓解。

表82009年12月-2010年12月我国成品油单月进出口数量和平均单价

时间

进口

出口

数量

累计平均单价

数量

累计平均单价

万吨

同比%

美元/吨

同比%

万吨

同比%

美元/吨

同比%

2009年12月

330

-9.1

459.5

-40.6

367

82.6

501.2

-37.5

2010年1月

254

6.3

610.7

79.1

270

138.9

623.0

31.8

2月

289

-14.5

599.4

73.8

160

6.7

624.2

41.5

3月

322

0.6

593.5

70.4

264

70.3

634.0

51.5

4月

341

-7.8

589.3

68.0

257

23.6

636.8

55.8

5月

318

-4.8

593.6

53.4

269

57.3

641.7

57.0

6月

331

-7.5

589.5

56.9

215

-12.6

645.3

54.2

7月

278

-26.8

588.5

49.1

254

18.1

642.6

49.9

8月

256

-5.5

589.5

43.8

207

-13.4

642.1

44.6

9月

280

0.0

590.7

38.5

209

0.5

639.0

39.0

10月

272

14.3

591.2

35.4

188

-10.0

636.0

35.6

11月

352

47.9

596.8

33.3

208

-7.1

633.5

31.9

12月

396

20.0

605.8

31.8

189

-48.5

634.1

26.5

注:

此处平均单价=自年初累计进口金额/累计进口数量

数据来源:

中国海关,国研网行业研究部加工整理

图192008-2010年各月我国成品油进口量及同比增长率

数据来源:

中国海关,国研网行业研究部加工整理

图202008-2010年各月我国成品油出口量及同比增长率

数据来源:

中国海关,国研网行业研究部加工整理

2.7盈利情况

2.7.1油气开采业利润增速放缓

2010年1-11月,石油和天然气开采业利润总额为2789.21亿元,同比增长65.4%,增速较1-8月下降28.2个百分点,上年同期为-60.7%。

油气开采业1-11月利润已明显高于上年同期,但仍较2008年1-11月利润低35.1%。

由于上年同期利润基数由低转高,石油和天然气开采业利润同比由大幅增长转为低幅增长也在意料之中。

从亏损情况来看,油气开采业企业亏损面收窄,但亏损企业亏损程度加深。

统计数据显示:

2010年1-11月,行业亏损企业63家,占行业总企业单位数的比重为18.9%,企业亏损面与上年同期和2010年1-8月相比分别下降了6.8和3.2个百分点;亏损企业亏损总额为61.82亿元,同比下降32.7%,亏损度与上年同期相比明显减轻,但与1-8月相比加深了5.3个百分点。

图212008-2010年同期我国油气开采业利润及同比增长情况比较

数据来源:

国家统计局,国研网行业研究部加工整理

图222008年11月-2010年11月我国油气开采业亏损面和亏损企业亏损总额同比增速(亏损度)

数据来源:

国家统计局,国研网行业研究部加工整理

2.7.2炼油业利润下降

2010年1-11月,原油加工和石油制品制造业实现利润702.7亿元,同比下降14.4%,降幅较1-8月缩小24.6个百分点,而2009年1-11月利润同比增速达到167.1%。

从亏损情况来看,炼油企业亏损面和亏损企业亏损额增速双双收窄。

统计数据显示:

2010年1-11月,炼油业亏损企业171家,亏损面为11.6%,与上年同期和1-8月相比分别下降3.4和2.0个百分点;亏损企业亏损额69.08亿元,比上年同期增长71.5%,增速较1-8月下降75个百分点,上年同期亏损额是同比下降97.6%。

自2010年6月年内第二次调整油价以来,国际原油价格起伏较大,整体呈升势,国内成品油价格10月26日开始适度上调,有利于减轻炼油业成本压力,助长利润。

图232008-2010年同期我国炼油业利润及同比增长情况比较

数据来源:

国家统计局,国研网行业研究部加工整理

图242008年11月-2010年11月我国炼油企业亏损面和亏损企业亏损总额同比增速(亏损度)

升级会员

升级会员