白糖市场分析报告模板.docx

《白糖市场分析报告模板.docx》由会员分享,可在线阅读,更多相关《白糖市场分析报告模板.docx(26页珍藏版)》请在冰豆网上搜索。

白糖市场分析报告模板

白糖市场分析报告

一中国食糖基本情况

食糖是天然甜味剂,是人们日常生活中的必需品,也是饮料、糖果、糕点等含糖食品和制药工业中不可或缺的原料。

食糖生产的基本原料是甘蔗和甜菜,甘蔗生长于热带和亚热带地区,甜菜生长于温带地区。

我国甘蔗糖生产主要集中在南方的广西、云南、广东湛江等地,甜菜糖生产主要集中在北方的新疆、黑龙江、内蒙等地。

尽管原料不同,但甘蔗糖和甜菜糖在品质上没有什么差别,国家标准对两者同样适用。

我国是重要的食糖生产国和消费国,糖料种植在我国农业经济中占有重要地位,其产量和产值仅次于粮食、油料、棉花,居第四位。

我国食糖产销量仅次于巴西、印度,居世界第三位(如果把欧盟作为一个整体统计,我国食糖产量居世界第四位)。

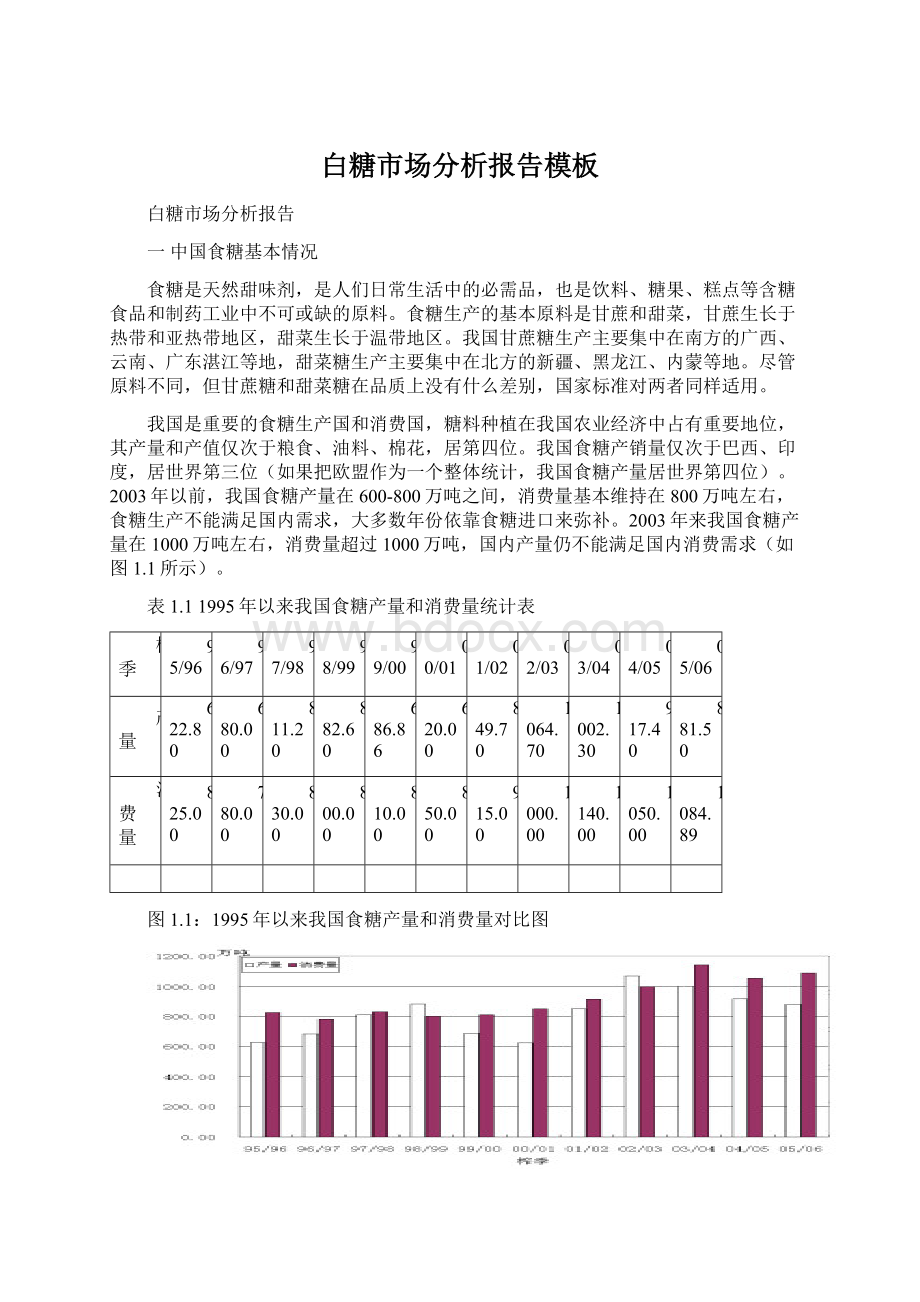

2003年以前,我国食糖产量在600-800万吨之间,消费量基本维持在800万吨左右,食糖生产不能满足国内需求,大多数年份依靠食糖进口来弥补。

2003年来我国食糖产量在1000万吨左右,消费量超过1000万吨,国内产量仍不能满足国内消费需求(如图1.1所示)。

表1.11995年以来我国食糖产量和消费量统计表

榨季

95/96

96/97

97/98

98/99

99/00

00/01

01/02

02/03

03/04

04/05

05/06

产量

622.80

680.00

811.20

882.60

686.86

620.00

849.70

1064.70

1002.30

917.40

881.50

消费量

825.00

780.00

830.00

800.00

810.00

850.00

915.00

1000.00

1140.00

1050.00

1084.89

图1.1:

1995年以来我国食糖产量和消费量对比图

我国是世界上用甘蔗制糖最早的国家之一,已有2000多年的历史。

用甜菜制糖是近几十年才开始的。

(一)我国食糖的生产

糖厂利用甘蔗、甜菜榨取糖汁,经过沸腾浓缩,中心分离形成糖结晶,这种结晶称为原糖,呈浅棕色。

原糖经过提炼后,成为日常消费的成品糖(如白砂糖、绵白糖等)。

国际上大多数发达国家制糖是采用“原糖——精糖”二步法的制糖生产方法,即“田间糖厂(产出半成品的原糖)+精炼糖厂(产出精制糖)”的生产方式,先是生产原糖,然后再回溶生产精炼糖的方法。

大部分糖厂生产原糖,然后供给精炼糖厂进行精炼生产精炼糖,作为饮食用糖供应市场。

我国糖厂几乎全部采用一步法生产,即糖厂通过甘蔗榨汁、沸腾浓缩、中心分离、提炼等工艺一次性直接生产出日常消费的白糖,所以我国食糖市场流通和消费的基本都是白糖,而国际贸易则以原糖为主。

与二步法相比,我国一步法生产的一级白砂糖只相当于国际耕地白糖的标准,质量相对较差,基本没有出口市场。

图1.21982年以来我国糖料播种面积变化图

1、我国白糖生产有如下特点:

一是糖料收获后不能直接变成商品糖,必须经过工业化加工,因此白糖属于工业品。

二是由于工业化加工需要较大的设备投入,糖价高且有充足的糖料时,加工能力的增加滞后;同样,糖价低或原料不足时,加工能力又不容易很快减下来,因此,糖价格波动周期比一般农产品要长一些。

三是2002年以来,北方的甜菜糖生产大幅萎缩后,近年来连续恢复性增产。

进入90年代,我国食糖产量增加,市场供应充足,糖价走低,生产甜菜糖无利可图甚至损失惨重。

受此影响,我国甜菜糖年产量逐年减少。

2005/06榨季,甜菜糖的产量达到80万吨,占全国食糖产量的9%。

四是糖业生产出现从北向南、从沿海向内陆、从经济发达地区向经济欠发达地区转移的趋势。

近年来,广西、云南两省区食糖调出量占全国总量的80%以上。

五是我国食糖的生产具有非常强的周期性(如图1.3所示)。

图1.3我国食糖榨季产量折线图

纵观我国食糖的生产历史,进入九十年代以来,食糖生产大致以6年为一个生产周期,基本上是3年连续增产,接下来的3年连续减产。

1995-2001年为一个周期:

其中,1996-1999年连续增产,2000-2001年连续减产。

2001-2006年为一个周期:

2001-2003年增产,2004-2006年减产,2007年开始进入增产周期。

2、食糖的种类

食糖的种类很多。

根据加工环节不同、加工工艺不同、深加工程度不同、专用性不同,食糖可以分为原糖、白砂糖、绵白糖、冰糖、方糖、赤砂糖、土红糖等。

白砂糖、绵白糖俗称白糖。

食品、饮料工业和民用消费量最大的为白砂糖。

根据制糖工艺的不同,白砂糖可分为硫化糖和碳化糖。

碳化糖保质期较长,质量较好,生产成

本和市场价格相对较高。

目前我国绝大部分糖厂生产的是硫化糖。

根据制糖原料不同,白砂糖又分甘蔗糖和甜菜糖,其中我国以甘蔗为原料生产的白砂糖占主导地位。

3、食糖榨季

我国食糖的生产销售年度从每年的10月1日到翌年的9月30日。

甘蔗糖榨季从每年的11月(第一家糖厂开榨)开始,到次年的4月(最后一家糖厂收榨)结束;甜菜糖榨季从每年的10月开始到次年的2月结束。

我国食糖主产区中海南和广东湛江开榨较早,云南开榨较晚。

(二)我国糖料和食糖产量及其分布

1、我国甘蔗生产区域分布

20世纪90年代以来,由于东南沿海地区产业结构升级和农业结构调整,我国甘蔗生产逐渐向西转移,区域布局得到优化。

按照气候条件适宜、具有一定的生产规模、制糖产业布局合理等原则,我国选择桂中南、滇西南和粤西为全国甘蔗优势区,包括48个县(市)。

a、桂中南甘蔗优势区域

桂中南蔗区是广西蔗糖生产的优势区域,重点布局在崇左、扶绥、横县、宁明、宾阳、大新、龙州、隆安、武鸣、邕宁、南宁辖区、覃塘区、来宾、武宣、象州、鹿寨、柳城、柳江、宜州、上思、等20个县(区)。

b、滇西南甘蔗优势区域

滇西南德宏、保山、临沧、思茅、西双版纳、玉溪、红河等7个地州。

c、粤西甘蔗优势区域

粤西蔗区主要以湛江市为主,占全省的70%以上。

2、我国食糖产量分布

a、我国食糖产量及其分布

我国18个省区产糖,南方是甘蔗糖,北方为甜菜糖。

甘蔗糖占全国白糖产量的80%以上,近三年达到90%以上,2003/04榨季,全国食糖总产量1002万吨,甘蔗糖产量944万吨,占94.1%,甜菜糖产量59万吨,占5.9%;2004/05榨季全国食糖总产量917.4万吨,其中甘蔗糖产量857.10万吨,占93.4%,甜菜糖产量60.3万吨,占6.6%,2005/06榨季,全国食糖总产量881.5万吨,其中甘蔗糖产量800.8万吨,占90%,甜菜糖产量80.7万吨,占10%,比例有所增加。

我国白砂糖产地主要集中在:

广西、云南、广东、海南、黑龙江、新疆、内蒙古等省和自治区,其中,全国产糖量的95%集中于广西、云南、广东、海南、新疆五个优势省区(如表1.2)。

表1.21993/94-2005/6榨季全国及各省食糖产量统计表单位:

万吨

榨季

93/94

94/95

95/96

96/97

97/98

98/99

99/00

00/01

01/02

02/03

03/04

04/05

05/06

全国合计

602.3

542

623

680

811

882

687

620

849.7

1064

1002.3

917.4

881.5

甘蔗糖小计

502.1

447

494

538

677.91

756.8

621

551

747

939.6

943.57

857.1

800.8

广东

123

108

111

122

149

150

99

75

104

116

98.5

112.1

92.2

其中:

湛江

82

69

75

77

99

95

59

55

82

87

73

90.1

76.7

广西

222

174

231

235

321

366

306

300

443

561

588

532

537.7

云南

81.6

96

84

111

124

164

149

130

143

189

195

159

141.3

海南

23

18

21

24

29

26

33

25

30

42

41

38.5

17.8

福建

20

18

16

18

19

17

7

3

6

9.6

6.8

5.7

3.7

其它

32

33

30

27

37

32

26

18

19

21

14

9.6

8.1

甜菜糖小计

100

95

129

142

133

126

66

69

102

124

59

60.3

80.7

黑龙江

21

24

51

44

32

27

12

20

31

40

9

13.4

18.4

新疆

26

32

29

39

46

52

32

28

48

52

37

34.5

44.1

内蒙古

22

14.5

22

28

23

19

7

11

11

20

7

7.4

12.5

其它

30

23

27

31

32

28

14

10

11

11

5

5.0

5.7

b、食糖主产区的基本情况

糖业作为广西传统支柱产业,其产量从1993/94榨季开始已经连续14年稳居全国第一。

近年来广西甘蔗种植面积超过1000万亩,占广西耕地面积的1/3。

近年来,广西产糖量超过世界第五大产糖国——澳大利亚以及出口大国泰国、古巴的产糖量。

2005/06榨季,广西共生产白糖532万吨;表明广西糖业的龙头地位进一步巩固。

广西制糖企业低成本竞争优势突出,生产成本比广东、云南低近200元/吨,比北方甜菜低近350元/吨。

广西15家大型制糖企业集团拥有糖厂67家,其生产能力和产糖量分别占全区的87.8%和88.91%,是广西和全国糖业界最具实力和影响力的大型企业集团。

云南全省有11个地、州、市产糖。

年产糖10万吨以上的主要集中在滇西、滇西南、滇南的临沧、德宏、保山、思茅、版纳、红河、玉溪等7个地、州、市。

这7个地、州、市的食糖产量占全省产糖总量的96%以上。

广东省的糖料及食糖生产集中于湛江地区,湛江地区的食糖总产量占全省的80%以上。

珠江三角洲目前是我国最大的炼糖基地,拥有东莞糖厂、顺德糖厂、江门甘化(广东甘化)等著名炼糖企业,制糖技术和产品质量在国内一直处于领先地位,食糖加工能力超过80万吨,年加工原糖60万吨左右。

近10多年来通过进口、进料和来料加工开展炼糖业务,参与国际食糖贸易。

3、我国食糖生产发展前景

我国糖业正处于一个复苏和即将快速发展的关键时期,由于糖业为劳动密集型产业,所以我国糖业在国内具有比较优势,与传统发达国家相比具有一定的发展潜力。

我国已制定出“十一五”规划,预计我国到2010年食糖生产能力有望达到1450万吨,自给率达到85%。

甘蔗制糖是我国糖业生产的中坚力量,2004/05榨季甘蔗糖已占全国食糖总产量的95%,主要甘蔗产糖省区广西、云南、广东、海南总产量占全国的92%,未来几年甘蔗糖的发展还有广阔的前景。

同时,我们还应注意甘蔗糖和甜菜糖的协调发展。

由于甜菜榨季开始比较早,可以弥补食糖销售年度末期与甘蔗糖大量上市之间的供求缺口,且除新疆以外的甜菜糖生产企业又基本靠近食糖纯消费地区,运距短,经营费用低,具有比较好的综合优势。

从糖料面积、亩产和企业制糖能力三方面进行分析,可以看出我国食糖生产增长潜力较大,具有广阔的发展前景。

广西区政府已明确提出,通过进一步加大技改力度,提升制糖业工艺装备水平,突出抓好综合利用,延长产业产品链,鼓励采用“两步法”生产方式,继续推进糖业企业重组,提高制糖业的集约化、专业化、规模化水平,完善蔗农与糖厂的利益协调机制,努力把广西建设成为具有国际竞争力的糖业基地。

重点支持南糖、凤糖、贵糖、农垦糖业、东亚糖业等企业集团的发展。

计划到2010年,机制糖年生产能力稳定在600~700万吨,吨糖成本下降到1600元左右,综合利用率提高到40%以上,综合利用产值和效益达到制糖产值和效益的50%。

(三)我国食糖消费

1、我国食糖消费总体情况

按照中国人的饮食习惯,食糖仅仅是调味品,很难达到西方国家食糖消费的水平。

我国是世界第四大食糖消费国,多年来我国年消费食糖约800万吨左右,约占世界食糖消费量的6.2%。

2003年和2004年我国食糖消费量有较大的增长,分别达到1030万吨和1140万吨(如图1.3所示),人均年消费食糖量(包括各种加工食品用糖)约8.4公斤,仍然是世界人均食糖消费最少的国家之一,远远低于全世界人均年消费食糖23.65公斤的水平,也低于同期台湾人均23.9公斤、香港人均31.0公斤的水平,为世界人均年消费食糖量的三分之一,属于世界食糖消费“低下水平”的行列。

西方一些发达国家一般人均年消费食糖35-40公斤,高的达到50-70公斤。

图1.4近年来我国食糖消费量变化对比图

我国食糖消费与人民生活水平和含糖食品生产基地有密切的关系。

我国食糖主要消费区分布在华东、京津、华中、华南和东北地区,其中华东和京津地区的消费量最大。

随着我国人民生活水平的迅速提高,我国的食糖消费市场还有着极大的拓展空间。

由于糖的需求对价格的忍耐力较大,食糖价格对食糖消费量的上升影响并不大。

食糖消费水平低的主要原因之一是糖精的滥用。

据统计,我国糖精每年销量达到1万吨左右,按400-500倍的甜度当量计算,相当于400—500万吨食糖。

因此,今后十年如能有效禁止糖精的使用,则我国食糖生产尚有较大的发展空间。

另外,近年来的较高的食糖价格一定程度上抑制了食糖消费,同时刺激了淀粉糖的快速发展,挤占了一部分食糖消费空间。

2005年全国淀粉糖产量达到430万吨,2006年为500万吨。

2、我国食糖消费特点

一是食糖消费具有季节性,相应的出现食糖的销售、消费旺季,(例如中国传统的春节、中秋节以及夏季冷饮的消费旺季等)和淡季(例如每年的5、6月份)。

二是食糖消费与区域经济发展水平和居民收入水平有一定的关系,但与居民的饮食习惯关系密切,例如经济发达的珠三角、长三角和京津地区是我国食糖消费的主销(消)区。

三是我国食糖工业消费占主要部分,2005年我国食糖工业消费所占的比例为79%,民用消费的比例为31%。

四是食糖消费受替代品的影响较大,如淀粉糖和糖精的生产和销售量直接影响食糖的消费量和消费的发展空间。

五是食糖消费具有刚性特点,食糖消费的价格弹性很小。

欧美国家,食糖和淀粉、脂肪构成居民热量的三大来源,人均消费量大,可替代产品多。

而我国则将食糖作为健康甜味剂应用,替代品相对较少,而且食糖的消费金额占总消费的比重很小。

价格弹性小带来的直接结果是,产量比较小的波动,会给价格带来比较大的波动。

3、我国食糖消费构成

根据中国糖业协会统计,我国食糖消费总量中,工业约占60%,民用消费约占40%。

工业消费包

括食品工业、饮料、制药等,食糖是其重要的原料。

近年来工业消费的稳定增长是我国食糖消费增长的主要动力。

近些年我国食品工业、饮料业、饮食业等用糖行业的迅速发展,推动了我国食糖消费的稳步上升,70年代消费量以每年3%—3.5%的速度增长;80年代食糖的消费增长率每年接近2%。

近年来,我国食品工业用糖平均每年增长幅度约在17%左右,其中主要是饮料和糖果、罐头、糕点等行业用糖。

据中国饮料工业协会提供的2002年数据,含糖食品用糖量年增长40万吨左右,加上未进统计范围的数字至少有此数量的三分之一,食品工业用糖每年递增量估计为60万吨。

按照上述两方面的统计,食糖消费年增长量在5%左右。

可以肯定的是,食糖的消费增长主要是含糖食品的增加。

饮料等含糖食品的销售旺季促进销量稳定增长。

2005年产品产量增长幅度超过15%的食品有糕点、乳制品、罐头、果汁及果汁饮料、液体乳和冷冻饮品。

自从国家加强对化学合成甜味剂的监督管理以及推行食品质量市场准入制度以来,食糖销售出现了跳跃式增长。

4、我国食糖消费前景展望

2001年12月国务院公布的《中国食物与营养发展纲要(2001-2010)》明确了2010年中国食物与营养发展总体目标:

为保障合理的食糖摄入量,到2010年达到城乡居民每年消费食糖10公斤、农村居民每年消费食糖8公斤的目标,即人均每年食糖摄入量为9公斤,按14.3亿人口计算,2007年食糖需求量为1210万吨(不包括糖精),2010年我国的食糖年消费量可望达到1400万吨以上。

(四)我国食糖的进出口情况

根据中国加入世贸组织时的承诺,中国对粮、油、糖、毛等大宗农产品进口实行关税配额管理。

中国政府同时承诺,从1999年发放160万吨进口食糖关税配额,5年内配额数量每年增加5%,到2004年,进口食糖关税配额增长到194.5万吨。

在该项配额内,进口原糖关税为20%,白糖为30%,到2004年降低为15%;配额外进口关税到2004年将从76%降低到50%,并同时打破国家对食糖进口的垄断。

目前我国进口配额和关税水平维持在2004年的水平上。

1、近年来中国食糖进口情况

为稳定供应,我国与古巴签订有长期进口原糖协议,每年从古巴进口原糖40万吨。

进口原糖大都直接转入国家储备。

我国食糖一直靠进口来弥补缺口,已成为世界食糖进口大国。

1992年进口食糖110万吨,1993年则达200万吨以上。

在1993年之后,我国食糖产量迅速提高,食糖供应不仅满足了市场需求,还出现剩余,不再依赖进口。

1999年底,南方主要产糖区受灾,使糖产量有所下降,2000年主要以国储糖出库补足供需缺口,净进口12.59万吨,2001年因自然灾害因素影响产量导致全年食糖缺口152.4万吨(占需求量的19.1%),净进口100.31万吨。

2003年,我国食糖生产量和消费量双双突破1000万吨大关,其中食糖生产1063万吨,消费1030万吨,结转库存33.5万吨,2004年产量达到1002万吨,消费预计1140万吨,缺口140万吨,全年进口达到100万吨,2005年进口食糖89.42万吨,2006年,我国累计进口食糖136.54万吨,出口食糖15.45万吨。

表1.31995年以来我国食糖进出口情况(单位:

万吨)

年度

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

进口

290.7

125.5

78.32

50.75

41.67

64.07

119.87

118.31

77.51

105.78

89.42

136.54

出口

90.5

66.48

37.86

43.58

36.74

41.48

19.56

32.58

10.32

4.17

15.80

15.45

净进口

200.2

59.02

40.76

7.17

4.93

22.59

100.31

85.72

67.19

89.69

73.62

121.09

图1.51982年以来我国食糖进出口对比图

2、进口原糖的价格换算

进口原糖加工成白砂糖成本价计算方法及对照表:

原糖到岸价(税前)=离岸价+保险费+海运费+外贸代理费+银行手续费+利息+劳务

原糖到岸价(税后)=税前到岸价+关税+增值税

白糖成本价=税后原糖到岸价+加工费+损耗

二、世界食糖基本情况

全球每年甘蔗产量约10.6亿吨,平均亩产4.5吨,含糖量14%-15%,亩产糖0.6吨。

每年食糖产量1.2-1.5亿吨,消费量在1.2-1.5亿吨,国际贸易量约3700万吨,供求的变化都集中在3700万吨的世界食糖贸易量上。

世界食糖现货市场主要特点有:

一是生产相对集中,且多数是第三世界国家,如巴西、印度、泰国、古巴。

这些主要产糖国大量出口,而大的消费国生产不能自给,需要进口,如俄罗斯、美国。

二是食糖在全球范围内的消费量将继续增加,食糖消费介于刚性消费与弹性消费之间。

消费量与人均GDP没有明显关系,与各个国家(地区)的饮食习惯却密切相关。

区域之间、国家之间在消费上会存在一定的差异。

三是市场供求变化较大,价格波动剧烈。

世界食糖平均生产成本超过390美元/吨,平均价格却经常只有其一半,远低于所有生产国的生产成本。

四是各国糖业政策复杂多变,均为政府主导型管理模式,表现为“三高”,即高额国内支持、高进口壁垒和高出口补贴。

(一)世界食糖生产

1、产区

地球上热带和亚热带地区的许多国家都种植甘蔗,生产甘蔗糖;北部地区包括欧洲、日本、美国北部、加拿大和我国北部等地种植甜菜,生产甜菜糖。

甘蔗糖与甜菜糖的比例约为7:

3。

甘蔗糖主要分布在南美洲、加勒比海地区、大洋洲、亚洲、非洲的大多数发展中国家和少数发达国家;甜菜糖主要分布在欧洲和北美的发达国家,少量在亚洲等地。

中国、美国、日本、埃及、西班牙、阿根廷和巴基斯坦既产甘蔗糖又产甜菜糖。

2、产量

全球年产糖量约1.2-1.5亿吨。

世界上产糖国家和地区有107个(欧盟15国作为一个地区统计),其中产糖在50万吨以上的国家和地区有31个。

食糖产量排名前十位的国家(地区)包括巴西、印度、欧盟、中国、美国、澳大利亚、墨西哥、泰国、菲律宾、古巴、南非。

这些国家的食糖产量占全球总产量的70%以上。

表2.1世界食糖产量和消费量统计(万吨,原糖值)

榨季

95/96

96/97

97/98

98/99

99/00

00/01

01/02

02/03

03/04

04/05

05/06

产量

12222.9

12254.6

12493.9

13088

13660.3

13063.2

13456.6

14880.7

14195.5

14237.3

14910

消费量

11627.5

11947.6

12277.8

12419.3

12742.2

12989.5

13454.5

13797.6

14019.1

14195

15015

图2.1世界食糖产量和消费量对比图

3、制糖生产期

因所处纬度及气候不同,世界主要食糖输出国(地区)的制糖生产期(糖料收获期)不同。

巴西中南部为5月至12月,东北部为9月至翌年4月;欧盟7月至翌年1月;澳大利亚6月至12月;泰国11月至翌年1月;古巴12月至翌年5月;南非5月至翌年2月;墨西哥11月至翌年7月;哥伦比亚10月至翌年9月;毛里求斯1月至12月。

习惯上,世界制糖生产期从9月至翌年8月计算。

(二)世界食糖消费

表2.2世界部分国家(地区)人均年消费白砂糖量单位:

公斤

国家(地区)

消费量

国家(地区)

消费量

国家(地区)

消费量

全世界

23.65

中美洲

42.1

韩国

18.7

欧洲

36.9

南美洲

46.4

朝鲜

1.9

挪威

41.7

巴西

55.6

新加坡

93

瑞典

44.4

智利

49.2

马来西亚

51.1

乌克兰

35.2

亚洲

13.2

非洲

13.9

欧盟

38.9

印度

15

埃及

32.7

北美洲

33.6

中国

6.6

毛里求斯

36.6

加拿大

40.4

中国台湾

23.9

卢旺达

0.5

美国

32.9

中国香港

31

大洋州

47.1

古巴

42.1

泰国

29.6

澳大利亚

升级会员

升级会员