申万光伏电池行业深度研究.docx

《申万光伏电池行业深度研究.docx》由会员分享,可在线阅读,更多相关《申万光伏电池行业深度研究.docx(53页珍藏版)》请在冰豆网上搜索。

申万光伏电池行业深度研究

本文由范静晗贡献

pdf文档可能在WAP端浏览体验不佳。

建议您优先选择TXT,或下载源文件到本机查看。

行业及产业必然的能源选择,暂困之后恢复高速增长——光伏电池行业研究

2007年6月13日

投资要点:

光伏产业高速成长,未来市场空间几近无限。

全球太阳能电池产量1996-2006年10年间增长26倍,年复合增长率38%;太阳能电池年装机量1996-2006年10年间增长22倍,年复合增长率36%,成长速度唯有半导体工业可堪比拟。

目前世界上最大的光伏市场是德国,但太阳能发电占其总发电量仍不到0.5%,而太阳能必将进入主流能源市场,所以长期市场前景一片光明。

太阳能是人类必然的能源选择。

化石能源终将耗尽,绝对储量不可能

分析师王世杰郑治国

wangshijie@

行业研究/行业深度研究

满足人类长期发展的需要,寻找替代能源势在必然。

全球变暖愈演愈烈,节能和清洁技术只能治标,根本的解决途径是发展零排放的新能源。

而在已知的新能源形式中,唯有太阳能能够满足人类发展的能量需求。

太阳能将在2020-2030年间开始大规模进入主流能源市场。

技术进步和规模效应使光伏电池成本稳定下降。

光伏产业近40年的学习曲线表明光伏电池累计销售量每扩大一倍,成本就下降15-20%。

同时化石能

联系人韩威俊

(8621)63295888×369hanweijun@地址:

上海市南京东路99号电话:

(8621)63295888上海申银万国证券研究所有限公司

源的发电成本长期呈上升趋势。

根据地理位置不同,预计发达国家太阳能发电成本在2010-2030年间接近高峰电价,在2020-2050年间接近平均电价。

政府推动中短期内仍是产业发展的主导力量。

光伏产业能发展到现在,政府的作用至关重要。

欧美日对于光伏产业的战略意义有清醒认识,皆有宏伟的产业规划,而光伏产业的历史发展往往超出规划的预期。

我们认为各国现有政策已经创造了巨大的潜在需求,而06年增速的下降是因为电池价格的上升幅度已经到了抑制需求的地步。

只要电池价格适当回落,装机量的增长达到30%以上没有问题。

多晶硅原料危机对优势企业而言在08年底开始逐渐缓解。

多晶硅的产能瓶颈是04年开始电池组件价格上升,需求抑制的主要因素。

全球新建产能在08年逐步达产,理论上扩产幅度达到100%以上。

但新建产能基本已被长单锁定,所以多晶硅现货市场仍会维持在高位。

07年将是光伏产业最为困难的时候,08年之后因为多晶硅供应危机的缓解,电池价格重新回到下降轨道,市场从而恢复高增长。

期间难以得到长单

本研究报告仅提供总公司vipVIP000078使用1

申银万国证券研究所

行业深度研究

供应的弱势光伏企业将被逐渐淘汰出局。

我们预计07-10年全球多晶硅的供给能满足光伏电池产量35%以上复合增长的需求。

非晶硅技术在多晶硅紧缺的年代迎来发展的春天。

众多的非晶硅光伏电池技术中,化合物薄膜太阳能电池技术最接近大规模产业化。

在多晶硅紧缺的背景下,薄膜技术的成熟大大提前。

目前的薄膜技术虽然不可能完全取代晶体硅技术,但凭借目前的成本优势,市场份额会迅速上升。

中国光伏产业过于集中在中下游,进入上游多晶硅环节困难重重。

中国光伏电池产能居世界第三,但多晶硅原料和市场皆在国外,产业结构极不合理。

市场竞争日趋激烈,中国企业的竞争力仍在成本优势。

拥有多晶硅长单供应的领先企业优势将进一步拉大,弱势企业将被逐渐淘汰出局。

多晶硅暴利吸引众多企业一哄而上,但最后能真正产生经济效应的项目寥寥无几。

未来几年看好能保障多晶硅供应的光伏企业和非晶硅光伏电池的生产商。

晶体硅光伏电池生产商间将出现强者愈强的局面,因此看好有国际资源和网络优势的光伏企业。

而能将低成本的薄膜光伏电池产业化的公司在未来几年有很大的发展空间,自然是最热门的投资标的。

国内上市公司中,我们目前推荐安泰科技(000969),前期调整增大安全边际,建议长期投资者买入,12个月目标价25元。

请参阅最后一页的重要声明

本研究报告仅提供总公司vipVIP000078使用2

1

申银万国证券研究所

行业深度研究

投资案件

投资评级与估值

对于相对成熟的晶体硅光伏企业,目前国际市场给出07、08年的PE为41X和22X,反映了市场对光伏产业的良好预期。

而国际市场对新兴的化合物薄膜光伏企业给出07、08年的PE为173X和58X,显示出市场更是以风险投资的眼光看待这类企业。

我们未对天威保变跟踪研究,如果参考市场一致预期(W),公司07、08年的PE为78X和57X。

短期看估值偏高,但天威英利在美国的上市成功为公司打开融资平台并扩大国际影响,鉴于行业巨大的成长性和公司的质地(公司是国内晶体硅光伏电池行业的领军企业之一,并有垂直整合产业链优势),我们认为从长期看仍可持有。

我们前期推荐了安泰科技(请参见《安泰科技调研报告》2007年5月22日),,主要理由是因为我们认为市场没有充分意识到公司所持Odersun公司股权的价值。

我们选作估值参考的FirstSolar公司的股价在近期延续升势,目前已经超过$70,市值已经超过50亿美金(我们的报告中FirstSolar当时的市值为44亿美金)。

这充分反映出国际市场对化合物薄膜光伏电池生产企业的良好预期。

07年6月11日,商务部、海关总署发布公告,宣布从6月18日起,对铟及铟制品、钼及钼制品实行出口配额许可证管理。

这验证了我们前期国家必对铟这样有重要战略意义矿产进行保护的判断,也进一步证实了安泰科技对于Odersun公司的价值。

我们维持对安泰科技的盈利预测(07-10年的EPS为0.33元、0.54元、0.77元和1.11元,对应PE为57x、35x、25x和17x)。

前期的调整提升安全边际,我们建议长期投资者在目前的价位买入,12个月目标价25元。

关键假设点

我们认为太阳能是人类必然的能源选择,判断的依据如下:

1.传统能源总有耗尽的一天,大部分化石能源探明储量不足人类百年所需;2.人类的能源需求持续增长,消耗能源的速度加快,能源价格长期趋势向上;

请参阅最后一页的重要声明

本研究报告仅提供总公司vipVIP000078使用3

2

申银万国证券研究所

行业深度研究

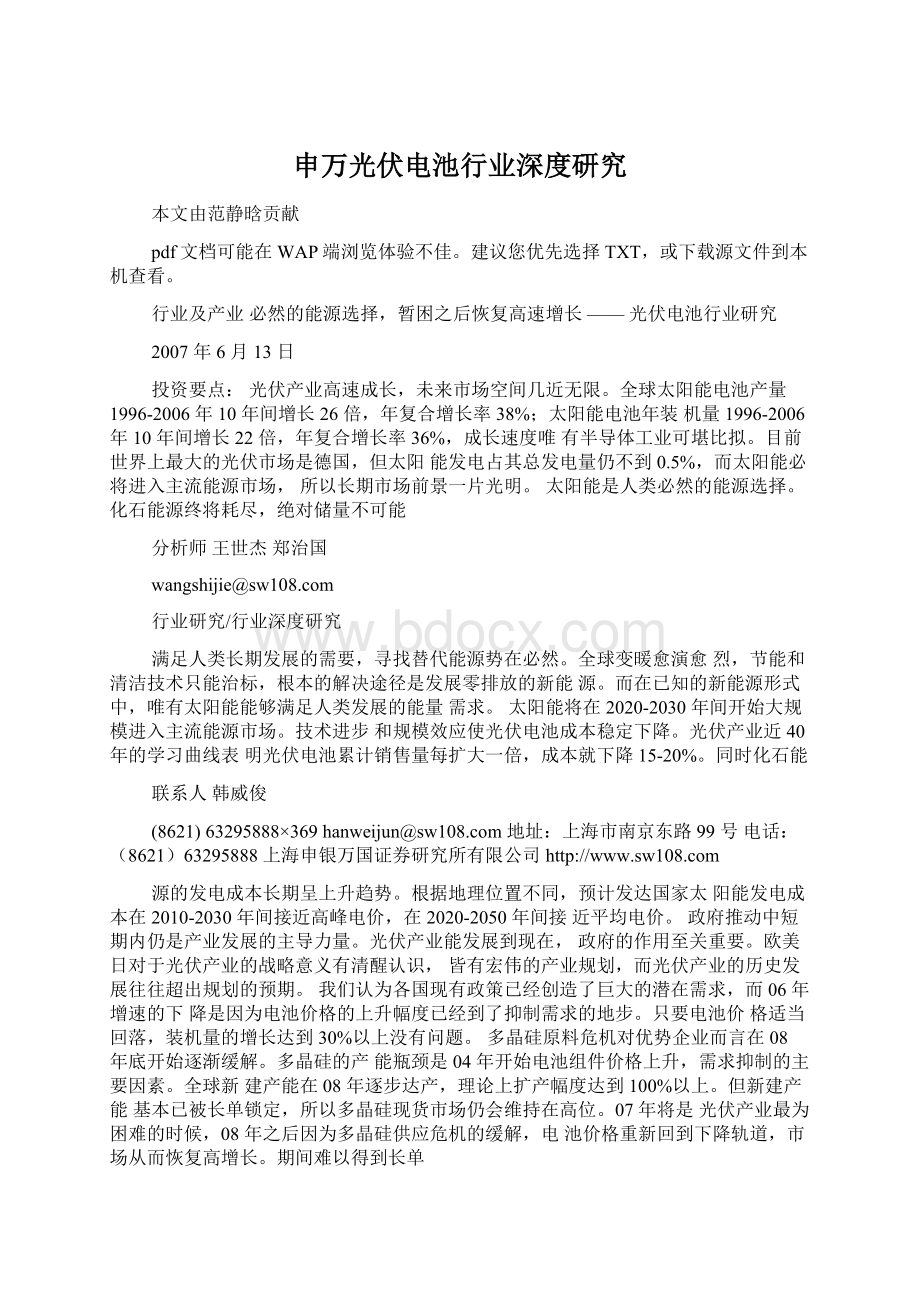

图1:

传统能源耗尽年份(按探明储量和目前消耗速度估算)

图2:

发达国家居民电价变化情况

0.2500.2300.2100.190

$/kWh

0.1700.1500.1300.1100.0900.0700.0502000荷兰西班牙2001200220032004意大利美国2005日本2006

德国法国

资料来源:

BP、申银万国证券研究所

资料来源:

EIA、申银万国证券研究所

3.所有已知能量来源中,只有太阳能能够满足人类未来对清洁、安全能源总量的需求。

图3:

全球能源消费组成展望图

资料来源:

solarwirtschaft申银万国证券研究所

地理位置不同,光伏发电成本有较大不同。

光伏发电成本在不同发达国家达到能和高峰电价相比的时间窗口是2010-2020年,能和平均电价相比的时间窗口是2020-2050年。

综合考虑,我们预计光伏发电开始大规模进入人类主流能源市场的时间窗口是2020-2030年。

3

请参阅最后一页的重要声明

本研究报告仅提供总公司vipVIP000078使用4

申银万国证券研究所

行业深度研究

图4:

光伏发电成本和高峰电价、平均电价的未来展望

资料来源:

RWESchottSolar申银万国证券研究所

有别于大众的认识

市场过于忧虑政府政策的变化和多晶硅的短缺,认为光伏市场未来几年增速放缓甚至停滞。

我们认为07年将是光伏企业最为困难的一年,但从08年开始,光伏市场将恢复高速增长。

1.已有政策足够推动光伏产业高速发展。

我们对德国政府审议补贴政策抱乐观态度,因为我们认为德国政府不会改变对光伏产业的一贯支持,政策倾向只是力图保护国内产业,而不是限制市场发展。

日本政府在支持光伏产业方面态度最为坚决,政策最为稳定,在经历了连续两年的增速下滑之后,我们认为日本政府将出台新的扶持政策。

美国市场在不久的将来会成为世界最大的光伏市场。

“CaliforniaSolarInitiative”已经吹响了冲锋的号角。

南欧市场是光伏发电成本能最先能达到和传统发电方式相比的地方,是未来几年世界光伏市场的亮点。

总体看,光伏市场需求无忧,等待的是光伏电池价格回落。

2.电池产能充足。

因对市场长期看好,Sharp、Q-Cells、Suntech等领先光伏企业都有大规模的扩产计划。

随着生产线日益成熟,扩产愈来愈容易。

06年全球产能已达3.2GW,07年据预测更可能达到4.8GW。

所以,在太阳能进入主流能源市场之前,电池产能不会成为成为光伏市场扩大的阻碍。

3.优势光伏企业的多晶硅供应危机在08年底开始缓解,从而使光伏市场恢复高速增长。

此次多晶硅供应危机从05年起,新建产能在2-3年后开始释放。

根据PVNews对新建产能的预测和我们对每瓦用硅量的预测,我们预计07年将是多晶硅供应最为紧张的一年,08年之后优势多晶硅企业的供应危机将得到缓解。

总体看,多晶硅供应可以满足光伏电池产量07-10年35%以上的复合增长。

随着危机缓解,多晶硅电池的价格将重回下降通道,从而使光伏市场恢复高速增长。

请参阅最后一页的重要声明

本研究报告仅提供总公司vipVIP000078使用5

4

申银万国证券研究所

行业深度研究

图5:

预测多晶硅供应和假设产量比较

9000800070006000

MW

500040003000200010000200520062007E2008E2009E2010E

多晶硅供应

产量(35%增速)

资料来源:

PVNews申银万国证券研究所

预测光伏产业这样一个新兴产业的增长是一件危险的事,回头看结果往往是非常可笑的。

从过去几年的预测看,专家们一直低估了市场的成长,也在不断地调高预期。

太阳能电池市场可能已经到了一个“引爆点”(Tippingpoint),会不时出现难以预料的爆发性增长,不断超越人们的预期。

或许,到2010年时,今天的预测又是相当荒谬的。

表1:

对全球光伏电池装机量不断调高的预期单位:

MW年份市场结果2001年预测年增长率2004年预测年增长率2006年预测年增长率2001334321200243940827.1%200358451827.0%200487165927.2%2005146483827.2%98520061744106026.5%128330.3%18832007134026.4%167530.6%254034.9%2008170026.9%219030.7%342034.6%2009215026.5%287731.4%463035.4%2010281030.7%363426.3%555019.9%

资料来源:

EPIA&Greenpeace申银万国证券研究所

请参阅最后一页的重要声明

本研究报告仅提供总公司vipVIP000078使用6

5

申银万国证券研究所

行业深度研究

图6:

对全球光伏电池产量不断调高的预期

资料来源:

Q-Cells申银万国证券研究所

催化剂

1.各国政府,特别是美国政府,有新的扶持政策出台;2.化石能源价格持续上涨;3.由全球变暖引发异常气候现象,比如重大自然灾害等;4.制备廉价多晶硅方法大规模产业化。

核心假定风险

1.政府扶持政策变化;2.多晶硅原料供应瓶颈迟迟不能打破;3.化石能源价格回落或全球变暖效应减弱。

请参阅最后一页的重要声明

本研究报告仅提供总公司vipVIP000078使用7

6

申银万国证券研究所

行业深度研究

目

录

1.太阳能是必然的能源选择·····························10

1.1唯有太阳能才能满足人类未来能源所需·································101.2太阳能发电将在2020-2030年开始大规模进入主流能源市场15

2.各具优势的太阳能电池技术··························17

2.1太阳能电池原理·····································································172.2太阳能电池分类和特点··························································18

3.全球光伏市场供需分析·································22

3.1政府中短期仍是推动行业发展的主导力量·····························223.2现有政策将推动光伏市场快速发展········································253.3电池厂商扩产积极,光伏电池产能充足·································293.4多晶硅供应危机何时缓解······················································32

4.金字塔式分布的光伏产业链··························41

4.1近期越上游越有利的局面难以改变·······································414.2什么样的光伏企业会胜出·····················································454.3降低成本需整条产业链协同努力···········································47

5.中国太阳能产业:

世界舞台上的新生力量····49

5.1中国企业投资多晶硅:

结果并不一定美好·····························505.2太阳能电池企业:

优势企业将拉大差距·································525.3中国市场未来几年仍难以启动···············································535.4国内相关上市公司·································································54

6.结论······························································577.附录:

太阳能行业概况·································58

7.1太阳能的多元利用方式··························································587.2光伏电池无可比拟的优势······················································597.3层出不穷的应用市场·····························································60

请参阅最后一页的重要声明

本研究报告仅提供总公司vipVIP000078使用8

7

申银万国证券研究所

行业深度研究

图表目录

图1:

全球太阳能电池年装机量及增速……10图2:

全球太阳能电池产量及增速……10图3:

常规能源耗尽年份(按探明储量和目前消耗速度估算)……11图4:

全球能源消费组成展望图……13图5:

光伏电池成本下降曲线……14图6:

发达国家居民电价变化情况……15图7:

太阳能发电成本(视地理位置而变)与居民电价比较……15图8:

西班牙典型建筑用电量周期和光伏电池发电量周期……16图9:

光伏发电成本和高峰电价、平均电价的未来展望……16图10:

太阳能电池片结构图……17图11:

太阳能电池组件结构图……17图12:

2005年太阳能电池市场各技术占比……19图13:

太阳能电池产业链……22图14:

德国政府政策对太阳能光伏产业的影响……23图15:

各国市场年装机量变化……25图16:

各国市场年装机量增速……26图17:

全球光伏市场年装机量各国占比比较……26图18:

IEAPVPS国家累计装机量对比……27图19:

太阳能电池行业产能利用率情况……30图20:

全球太阳能电池产量、出货量和安装量比较……30图21:

2005年全球太阳能电池产能分布总产能:

2.3GW……31图22:

2006年太阳能电池行业产能分布总产能:

3.2GW……31图23:

05年各公司出货量占比(总量为1407MW)……32图24:

06年各公司出货量占比(总量为1982MW)……32图25:

2005年太阳能多晶硅来源(总量:

19800吨)……33图26:

125W以上级太阳能电池组件零售价格走势……33图27:

晶体硅合成路线比较……34图28:

多晶硅生产商市场份额(2005年)总产能:

31280吨……34图29:

预测多晶硅供应和假设产量比较……37图30:

多因素作用下处于微妙平衡的光伏市场……38图31:

对全球光伏电池产量不断调高的预期……39图32:

硅片厚度和每瓦用硅量持续下降……40图33:

晶体硅太阳能电池产业链主线……41图34:

晶体硅太阳能产业链:

从原料到系统……42图35:

晶体硅太阳能生产流程……42

8

请参阅最后一页的重要声明

本研究报告仅提供总公司vipVIP000078使用9

申银万国证券研究所

行业深度研究

图36:

太阳能电池各环节利润空间变化情况……44图37:

Q-Cells增长历程……45图38:

2005年太阳能电池系统成本构成……48图43:

太阳能利用技术……58图44:

离网发电系统(可与其他发电机复合使用)……61图45:

并网发电系统……61图46:

IEAPVPS国家太阳能市场组成演变(累计装机量)……62

表1:

各种发电方式温室气体排放量(折算成CO2)……12表2:

不同太阳能电池技术能量回收情况……14表3:

影响转换效率的因素及提高措施……18表4:

不同太阳能电池技术特点比较……20表5:

各国/地区路线图(2004年版)介绍……23表6:

各国对太阳能光伏产业的扶持政策及目标……24表7:

各大多晶硅厂商产能扩张情况(包括电子级多晶硅)……35表8:

新进厂商多晶硅项目计划……36表9:

对全球光伏电池装机量不断调高的预期……38表10:

晶体硅太阳能电池产业链的金字塔分布……43表11:

各类国际/中国光伏企业估值比较……46表12:

中国太阳能产业链分布……50表13:

中国多晶硅项目……50表14:

多晶硅生产现状和投资不完全统计……51表15:

太阳能电池相关产业国内上市公司概况……54表16:

太阳能电池各细分市场及用途……61

请参阅最后一页的重要声明

本研究报告仅提供总公司vipVIP000078使用10

9

申银万国证券研究所

行业深度研究

太阳能电池产业的发展速度之快,是现代工业中罕有的,甚至连半导体工业都自叹弗如。

全球太阳能电池产量1996-2006年10年间增长26倍,年复合增长率38%,2001-2006年5年间年复合增长率42%;太阳能电池年装机量1996-2006年10年间增长22倍,年复合增长率36%,2001-2006年5年间年复合增长率39%。

但即便如此,目前太阳能发电占全球能源消耗总量之比仍是微不足道的。

德国是全球最大的光伏市场,光伏电池的年发电量已在2TWh(20亿千瓦时)之上,但光伏发电量占其总发电量仍不到0.5%。

所以,太阳能电池的市场空间之大几乎是无限的。

图1:

全球太阳能电池年装机量及增速单位:

MW图2:

全球太阳能电池产量及增速单位:

MW

2000180016001400120010008006004002000

80.0%70.0%60.0%50.0%40.0%30.0%20.0%10.0%0.0%

25002000150010005000

70%60%50%40%30%20%10%0%

1996

1997

1998

1999

2000

2001

2002

2003

2004

增速

2005

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

电池产量年装机量增速

资料来源:

EPIA、Solarbuzz、PVNews申银万国证券研究所

资料来源:

EPIAPVInternational申银万国证券研究所

但从图中也可以看到,06年全球光伏电池装机量的增速突然下降到19%。

这一方面是由于上游多晶硅的供应瓶颈,另一方面,市场担心德国政策的变化。

因为担心多晶硅的供应抑或对政府政策反复,有人惊呼,太阳能光伏产业的寒冬已经到来。

不错,太阳能光伏产业短期发展可能面临些许压力,但若干年后回头看看,可能这只是太阳能光伏产业壮大过程中的一个插曲,抑或是一次小小的考验,而这对整个产业来说不无裨益。

我们对整个产业的发展仍然充满信心,因为太阳能是人类必然的能源选择,人类已经迈入了太阳能利用的时代。

1.太阳能是必然的能源选择

1.1唯有太阳能才能满足人类未来能源所需

化石能源终会耗尽,价格长期向上趋势不可改变。

能源市场向来是一个充满了政治纠葛、国家利益斗争的地方。

从02年开始的石油价格高涨或许有超越供求关系的因素,但无法回避的现实是地球上的化石能源储量是有限的。

无论把钻

2006

请参阅最后一页的重要声明

升级会员

升级会员