石油价格波动对我国经济的影响.docx

《石油价格波动对我国经济的影响.docx》由会员分享,可在线阅读,更多相关《石油价格波动对我国经济的影响.docx(17页珍藏版)》请在冰豆网上搜索。

石油价格波动对我国经济的影响

石油价格波动对我国经济的影响

摘要

中国作为世界石油市场未来主要的潜在需求者,国际石油价格冲击会影响我国宏观经济,并对我国国民经济长期稳定和可持续发展产生重大影响。

本文依据2007年国际油价触底反弹、先抑后扬的走势,2008年前半年油价持续飙升,后半年油价迅速下跌的概况,对石油价格走势的成因从产油地区政治形势的影响还包括市场供求关系的变化,产油国的石油战略,石油投机活动以及全球经济状况等方面进行了分析,而且进一步分析了石油价格波动对我国宏观经济中经济增长以及通货膨胀的影响还有对我国相关行业盈利状况的影响。

最后提出建议我国面对石油价格波动应采取的对策。

[关键词]石油价格价格成因影响对策

ABSTRACT

Chinaisthemostimportantunderlyingimporterinthefutureofworldoilmarket,theincreasingofinternationaloilpricewillaffectthemacro-economy,resultinthefluctuationofthenationaleconomyandtheimpacttothesustainabledevelopment.Accordingtothesituationthatoilpriceappearsfrombottomtoreboundin2007,attheearlyofthehalf2008,theoilpriceincreasedcontinuously,thelateofthehalfoftheyearthepricedeclinedrapidlyowningtothecomingwithfinancialcrisis.Thepaperwillanalyzethecauseofthetrendtooilpriceaccordancetosomeinfluenceintheoilareaincludingpoliticalsituation,variationofrelationshipbetweendemandandsupply,strategyoftheoil-producingcountry,theoilspeculationactionandglobaleconomicconditionandsoon,thenfurtheranalyzethedegreethatoilpricefluctuationaffecteconomicgrowth,inflationandprofitssituationofrelativelineinmacro-economy.Ultimatelyfacingtothisoilpricefluctuationourcountryshouldadoptsomemeasure.

[keywords]oilpriceseasonsofoilaffectmeasure

目录

一、石油价格现状概况

(1)

(一)2007年国际油价呈现出触底反弹、先抑后扬的走势

(1)

(二)2008年国际石油价格波动剧烈

(2)

(三)2009年一季度国际油价概况(3)

二、石油价格的波动成因分析(4)

(一)世界经济由快速发展转向衰退(4)

(二)地缘政治安全因素(5)

(三)石油期货投资(7)

(四)美元贬值(7)

(五)欧佩克调控能力减弱(9)

(六)气候和天灾因素(10)

(七)炼油能力不足(10)

三、石油价格波动对我国经济的影响(11)

(一)对我国宏观经济的影响(11)

1、对经济增长速度的影响(11)

2、对通货膨胀的影响(12)

3、对我国外贸环境的影响(13)

(二)对我国相关行业盈利状况的影响(17)

四、我国面对石油价格波动应采取的对策(15)

(一)确保经济发展的石油安全对策(15)

1、加快石油勘探和开发,实现国内石油战略接替(15)

2、制定切实可行的行业政策,提高油气工业的竞争力(15)

3、建立二级石油战略储备,提高抗风险能力(16)

4、海外油气扩张战略(16)

5、积极开展能源外交(16)

(二)加快推进成品油定价机制市场化改革的对策(17)

1、利用价格杠杆,使油价改革与调整经济结构、节能减排目标有机结合(17)

2、理顺油价内部关系(17)

3、发展成品油期货等衍生品市场(18)

(三)大力加强新能源的开发利用,减少对石油的依赖(19)

参考文献(21)

石油价格波动对我国经济的影响

改革开放以来,随着我国农村人口城市化步伐的加快、国民经济快速发展和城乡居民生活水平的提高,石油消费量开始呈现出高速增长的趋势。

在这一趋势中,我国的石油需求对外依存度迅速上升。

石油问题开始成为国家安全、经济稳定发展的战略问题。

一、石油价格现状概况

(一)2007年国际油价呈现出触底反弹、先抑后扬的走势

首先,2007年伊始,国际油价连续大幅下挫,创五年来最差开局。

暖冬导致取暖用油需求减少,库存高于预期,推动2007年年初国际油价出现了大幅下挫,2007年1月18日,纽约市场WTI原油期货价格下挫至每桶50.48美元,跌至近20个月以来的最低价位。

第二,2007年3月份国际油价开始稳步持续反弹。

美国全国性暴雪激发取暖油需求,天气突变成为国际油价反弹的契机,2007年2月份国际油价重回60美元平台。

2007年3至6月份,一方面,天气逐渐转暖,美国石油库存状况改善;另一方面,道达尔美国公司、英国石油公司和雪佛龙公司均因出现故障导致石油产出减少。

各种因素交织在一起,导致国际油价在56.5到66美元之间宽幅震荡。

第三,2007年下半年开始国际油价加速反弹并屡创新高。

2007年7月份开始,国际油价加速上扬。

至2007年6月下旬已接近70美元,2007年7月31日达到每桶78.21美元,突破了上年创下的历史最高位。

至2007年9月13日,纽约市场WTI原油期货价格突破了80美元,2007年10月25日突破90美元关口,2007年11月23日达到98.18美元的历史最高价位,较年初最低点强劲反弹约94.5%。

(二)2008年国际石油价格波动剧烈

2008年上半年,国际市场石油价格延续了前几年上涨之势加速上涨,至7月2日欧佩克油价创下每桶140.73美元的历史高位,7月11日纽约原油期货价格达到146.20美元的历史高位(盘中曾创出每桶147.27美元的历史新高)。

此后,油价维持走低之势。

2008年10月美国给美国留言发布消费者信心指数后,国际油价开始止涨转跌。

随着美国次贷危机向影响全球的金融危机转化,国际油价跌幅加快。

进入12月份后国际油价一周内连续击穿每桶55美元,50美元和45美元三个重要关口。

至2008年12月23日,欧佩克(石油输出国组织)公布的欧佩克市场监督原油一揽子价格(以下简称欧佩克油价)为每桶34.49美元。

这是自2004年7月以来,欧佩克油价首次降到35美元以下。

2008年12月24日,美国纽约市场原油期货价格为每桶36.22美元,为2004年7月13日以来首次跌破40美元。

与年内高点相比,两者近期下跌幅度高达75.5%,是1981年以来最剧烈的一次下跌。

今年以来,石油价格虽有起落,但大体仍处于40美元/桶左右的低位。

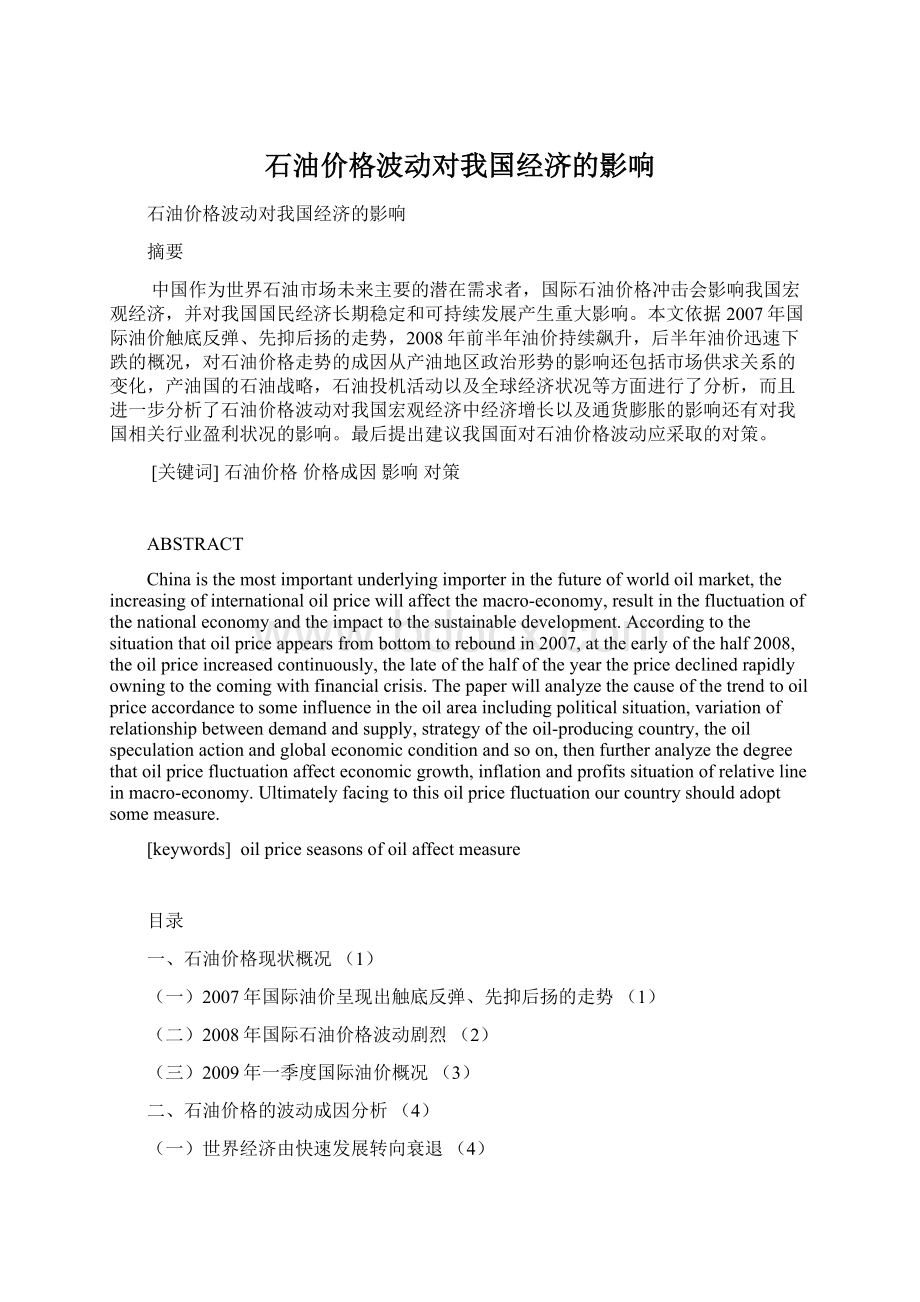

表一2007-2008年国际原油期货月平均价格

单位:

(美元/桶)

日期

WTI

布伦特

迪拜

阿曼

米纳斯

塔皮斯

2008-11

59.524

56.845

51.771

52.577

60.986

59.393

2008-10

82.920

79.725

74.430

75.122

83.443

84.757

2008-9

106.391

103.507

99.497

98.987

106.060

108.862

2008-8

117.997

117.168

115.187

116.153

122.74

126.276

2008-7

129.943

137.276

133.240

134.242

145.297

145.481

2008-6

126.449

131.953

126.314

126.743

131.888

137.705

2008-5

123.431

121.984

115.966

116.047

119.243

128.582

2008-4

110.74

108.74

101.93

104.11

113.64

116.58

2008-3

104.71

102.16

95.44

96.42

104.32

107.94

2008-2

93.38

93.05

88.43

89.33

92.67

98.02

2008-1

89.475

88.28

83.734

84.661

87.359

94.096

2007-12

86.938

86.707

81.997

82.325

88.548

92.642

2007-11

90.435

91.628

85.608

86.046

93.853

96.528

2007-10

83.849

80.749

75.914

76.828

84.330

86.248

2007-9

77.746

75.493

71.472

71.677

80.969

80.612

2007-8

73.034

72.028

67.827

68.332

74.204

77.100

2007-7

72.721

74.836

69.197

69.876

72.435

77.830

2007-6

66.492

70.101

65.670

66.091

71.888

75.457

2007-5

63.830

67.763

64.608

65.075

71.156

75.383

2007-4

63.878

67.213

36.328

63.807

67.184

73.315

2007-3

60.074

61.391

58.244

58.721

61.890

65.751

2007-2

58.414

57.825

54.589

54.940

59.288

63.269

2007-1

55.283

55.287

52.835

53.694

54.125

59.547

数据来源:

中华商务网

图一2007年-2008年国际原油期货月平均价格走势(单位:

美元/桶)

数据来源:

中华商务网

(三)2009年一季度国际油价概况

2009年年初,国际油价出现跳高,1月6日布伦特原油和WTI现货价格分别涨至48.76美元和48.58美元,之后国际油价开始下跌。

2009年2月,国际油价继续宽幅震荡。

低迷的全球石油需求和美国的高库存,尤其是美国库欣(Cushing)地区库存的持续增加,使得美国西得克萨斯轻质原油(WTI)价格在33-45美元/桶宽幅震荡。

之后,美国经济刺激计划通过、原油库存的意外下降,以及欧佩克减产计划履行较好成为油价反弹的主要动力。

2月份,WTI、英国布伦特原油以及亚洲迪拜原油的现货价格,平均为39.16、43.07和43.09美元/桶,较一月份分别下降了2.59、0.52和1.03美元/桶。

二、石油价格波动的成因分析

国际市场原油价格的波动,长期以来受到多方面因素的影响,其中,除了产油地区政治形势的影响还包括市场供求关系的变化,产油国的石油战略,石油投机活以及全球经济状况等因素的影响。

当前石油价格波动的主要影响因素有以下几个方面:

(一)世界经济由快速发展转向衰退

2004年全球经济增长5.1%,呈现全面而强劲的复苏特征。

美、日、欧三大经济体2004年的增长率分别达到4.4%、2%和2.6%。

而亚洲发展中经济体的经济增长已经完全恢复金融危机前的水平,实现了超出8%的高位增长,其中中国和印度经济增长率分别高达9.5%和8.1%,而且整个发展中世界也进入发展的黄金期,拉美和非洲经济增长率也分别达到4.6%和4.5%。

世界经济直接拉动了对国际能源的需求上升,部分发达国家和中国、印度、巴西等发展中大国近年来对石油需求均有不同程度的增加。

2004年全球能源消费超过呈现出自1984年以来最为强劲的增长,其中石油消费增长量近250万桶/日,创出1978年以来新高。

2005-2006年世界经济继续保持强劲增长,全年增长率达4.9%、5.1%。

根据IMF发布的资料,2007年世界经济增长率达4.9%,其中美、欧、日三大经济体增长率分别为2.2%、2.6%和1.9%,发展中国家为7.8%,中国更是达到11.4%。

由于世界经济持续快速增长,而新兴市场和发展中国家在工业化和城市化过程中对能源的钢性需求增长强劲。

2008年上半年,虽然大宗商品价格包括石油价格不断高涨,但世界经济仍显示了较好的发展趋势,各权威机构对2008年和2009年世界及主要经济体的经济增长预测仍相对乐观。

而下半年美国次贷危机全面爆发为金融危机,并不断加剧,各国紧急出台的救市措施均未能起到稳定市场的作用。

各权威机构对2009年世界及主要经济体的经济增长预测也随之大幅下调,美国原油及汽油库存的波动成为世界经济发展的晴雨表,而它们又直接影响着国际原油价格的起伏。

(二)地缘政治安全因素

一方面是伊拉克战后中东海湾地区局势不稳,恐怖主义恶潮反弹。

2003年伊拉克战争国际恐怖主义活动呈现愈演愈烈的态势。

中东更是全球恐怖主义势力最为猖獗的地带,伊拉克则成为新的恐怖策源地和中心,2006年伊拉克境内发生爆炸等暴力事件高达406起,恐怖分子还有意识的在海湾和北非国家频繁袭击石油设施、运输管道以及当地外国石油企业。

另一方面,这些年来世界一些主要产油国局势动荡不宁。

除伊拉克恐怖袭击连续不断外,2005年伊朗强硬派内贾德当选总统后核危机更趋复杂化,与美国对峙形势明显严峻。

2007年10月25日美国宣布对包括伊朗20多个政府部门、银行和个人实施制裁,当日WTI便突破90美元/桶。

尼日利亚产油区尼日尔三角洲的骚乱局面自2006年2月以来几乎没有停止过。

2008年以来,在产油区外国石油公司设施发生的爆炸攻击和绑架事件更加频繁,针对外国公司的石油工人罢工也时有发生。

上述原因在4月底5月初曾造成尼日利亚250万桶/日产量的一半处于瘫痪状态。

伊朗因坚持发展核计划而招致国际社会制裁,与西方对抗关系令市场担心伊朗的石油供应问题。

6月与以色列的争端更是逐步升级。

另外,伊拉克内乱和委内瑞拉石油产业国有化也给市场供应带来风险。

2月初,在埃克森美孚赢得一项法院裁决冻结委120亿美元海外资产以赔偿因委内瑞拉大型重油项目国有化给该公司造成的损失后,委内瑞拉总统威胁要暂停对美的石油出口。

总的来说,2008年上半年在原油及馏分油供需紧张的背景下,上述地缘政治局势的紧张使投机基金大规模炒作。

然而7月中旬以来,在石油供需紧张局势缓解、市场对石油需求前景堪忧的情况下,虽然仍有地缘政治事件发生,如8月尼日利亚、伊朗和高加索地区的紧张局势,BP公司输油管在土耳其境内遭爆炸袭击而暂停输送,俄罗斯与格鲁吉亚军队激战导致的输油管和天然气管道关闭,甚至连续两场飓风造成墨西哥湾沿海几乎全部原油产量关闭和250万桶/日炼油能力停产等诸多消息,似乎均被市场所忽视,没能阻挡油价的下跌趋势。

(三)石油期货投资

2005年8月福布斯集团主席兼行政总裁史蒂夫·福布斯提出,目前油价的高企最主要是市场投机商制造泡沫的结果。

我们不能接受这一说,但近年油价的高位波动的确有投机炒作的相当因素。

目前石油期货交易市场的经营主体中,除了以保值为目的来自石油企业的正常商业客户和以套取短期风险收益为目标的小投机商外,活动能量最大的一块是一批控制巨量资本的对冲基金。

一些控制对冲基金的国际炒家利用政治事件、恐怖袭击、自然灾害、库存增减等非经济因素,在世界石油市场上大肆炒作,频繁进出,牟取暴利,促使这些年国际油价在震荡中不断上扬,从而进一步吹大了国际油价中的泡沫。

已有学习通过观察研究,有力地证明:

对冲基金在纽约商品交易所的原油总持仓量和净持仓量变化,与美国西德克萨轻质原油价格变化呈正相关的联动。

纽约商品交易所的数据显示,截止2007年10月29日交易商手头持有的12月原油期货认购期权达2626手,每手认购期权代表以125美元买入100桶12月交割的原油,而在4个月前的6月29日,交易商手头持有的原油期货认购期权还仅为1手。

当油价超过100美元时,其中起码有30美元左右是投机炒作的泡沫。

(四)美元贬值

这些年来美元对其他主要货币汇率的大幅贬值也是国际原油名义价格迅速上升的主要原因。

从2001年6月美元对欧元汇率的高峰(1美元兑1.1723欧元),到2004年12月该汇率的低谷(1美元兑0.7458欧元),美元对欧元的价值下跌了36.4%。

随后美元对欧元的汇率一直处于下跌的趋势,2008年3月7日竟已达到1欧元兑1.54美元。

同样在1999-2004年,美元对日元汇率在波动中呈现总体下降态势,其间美元对日元的价值下跌了22.3%。

另外新世界以来,美元的通货膨胀率一直存在,而且这三年来出现逐渐增长的态势,2000、2001、2002、2003、2004年度美元的通货膨胀率分别达到3.4%、2.8%、1.6%、2.3%、2.6%。

综合美元汇率贬值和通货膨胀的影响,这几年美元实际价值已经大大缩水。

美元对世界主要货币指数在2002年1月28日达到112.89的21世纪最高点之后,持续走低,到2007年11月13日,居然只有72.19.换言之,在不到6年的时间内,美元贬值了36.1%,年均贬值超过6%。

这一数值,也是自上世纪70年代初布雷顿森林体系解体后,该指标的历史最低点。

由此,美元的快速贬值自然在以美元计价的国际名义油价走势上明显反映出来。

2008年,欧元兑美元汇率总体上呈现了先涨后跌的走势,该汇率从年初的低点1.4446波动涨至7月15日的1.6021。

随后欧洲的经济收缩扭转了欧元的升值趋势,市场对欧美两大经济体的货币政策取向的预期发生了变化,导致欧元贬值,欧元兑美元汇率大幅回落至10月7日的1.3563。

与此同时,国际油价也呈现了相似的走势。

美元汇率下跌以及流动性过剩也促使投资商将大量资金由金融外汇市场转向商品和能源市场。

2008年6月,沙特单方面增产和亚太国家包括中国削减燃料补贴都没能改变油价的上涨走势。

7月初,在伊朗与以色列紧张关系升级和尼日利亚海上油田遭攻击的刺激下,投机基金继续推涨油价冲击历史新高点。

7月3日WTI和布伦特原油分别以145.29美元/桶和146.08美元/桶收盘,创下纽约和伦敦交易所收盘价最高历史纪录。

8月开始,美国金融危机加剧,并波及到欧洲等其他国家和地区。

次贷危机造成资金大规模缩水,流动性过剩转变为流动性紧张,投机基金大规模撤离股市和大宗商品交易市场,包括原油期货市场,原油价格随之大幅下跌。

(五)欧佩克调控能力减弱

以往以海湾产油国为主的欧佩克,具有一套通过调整成员国石油产量来保持合理石油价位的运行机制。

但这些年来,其对油价的消极反应则似乎有些令人不解。

这实际上也有客观原因。

20世纪80-90年代世界油价的长期低迷,使欧佩克国家收入拮据,经济停滞,被迫实行减产保价政策和配额生产制度。

之前虽然世界油价逐渐上涨,但正是挽回损失的好时机,加上美元汇率一路下滑的因素,其把油价的可承受行价有22-30美元/桶大幅度向上提高。

当然其也不愿油价过高而崩溃,也想增加产额,却却无奈由于石油工业投资存在投资大、周期长、见效慢的特点,其剩余产能一时也实在有限。

而对于2008年全球金融风暴,石油输出国组织(欧佩克)主席、阿尔及利亚能源与矿业部长沙基卜·哈利勒表示,欧佩克成员国准备于12月17日在阿尔及利亚城市奥兰举行的会议上作出大幅削减石油生产配额的决定。

(六)气候和天灾因素

这些年来,不仅美国国内存在市场对原油和取暖油供应不能满足冬季需求的担心,刺激人们对石油的市场预期需求,形成对油价的抬升作用,而且2004-2005年作为世界石油重要产地的墨西哥湾连续遭受飓风袭击更使油价迅速攀高。

如2004年9月“伊万”飓风已经严重破坏了墨西哥湾美国南部诸洲的近海油田和炼油设施,使该地区石油生产和提炼连续几个月的减产,造成美国和世界石油市场供应一度偏紧,推动国际油价冲上新高。

(七)炼油能力不足

由于英国、美国、澳大利亚、挪威等经合国家石油产量的实际下降,国际市场对海湾欧佩克国家出产的石油依赖加重,而由于海湾高硫原油提炼成清洁、低硫燃料的难度颇大。

导致低硫原油(如北海布伦特和美国西得克萨斯原油)价格上升。

美国一些炼油公司难堪重负,导致汽油等下游市场出现紧张,成品油的价格抬升反过来又导致原油价格上涨。

此外,美国、中国、印度增加石油战略储备,近20年来国际能源投资减少,以及世界主要产油国产能已近极限等,也是推动国际油价上涨的各种因素。

正如墨西哥《每日海报》指出,石油同时有经济、金融、投机、地缘政治和信息偏差等五种价格,这实际上也从一个侧面说明,当今的石油高价是经济与非经济因素综合作用的产物。

这些因素有些是对较长时期发挥影响的基本因素(如世界经济增长带动、美元贬值),有些是影响一段时间的中期因素(如期货投资、剩余产能限制等),而另外还有能在短期内影响油价的因素(如气候与天灾

及地缘政治等)。

三、石油价格波动对我国经济的影响

(一)对我国宏观经济的影响

考虑到资源价格改革、工业化进程及我国能源消费结构,原油价格对中国经济的影响程度将逐步加深。

即使从目前的油价水平看,油价对中国本轮通货膨胀的压力也还没有真正缓解乃至消除。

1、对经济增长速度的影响

从世界经济发展的规律和各大国经济的工业化、现代化的历史来看,原油价格与各国经济增长之间总是存在密切的相关关系。

因为石油价格波动对宏观经济的影响是非常广泛的,从生产到消费,从成本到价格,从贸易到投资,都会因石油价格波动而受到影响。

目前,原油价格对中国经济的影响只是刚刚显现,因此实证分析结果显示,原油价格波动对中国GDP增速的影响不太大。

而考虑以下因素,原油价格对中国经济的影响程度在逐步加深:

(1)资源价格改革的最终完成。

目前资源价格改革并未真正推进,成品油价格受到管制,如果成品油定价市场化,原油价格对经济增长的影响将更显著;

(2)工业化进程。

随着中国工业化进程的深入,原油消费量在快速增长。

原油消费量的增长使中国经济增长与油价的关系会更紧密,油价波动对经济的影响将更深入;(3)中国能源消费结构。

目前,在我国能源消费中,煤炭消费最大,占比约70%,而石油约21%。

如果考虑石油消费量的增长预期和能源价格之间的联动关系,原油价格波动对中国经济增长的影响程度会更大一些。

回到短期上来,近期油价高位回调减缓了下半年乃至明年经济增长下滑的速度。

一方面,由于存货等原因,4月以来高企的原油价格对经济的负面影响存在时滞效应,下半年GDP增速将比上半年减缓,预计下半年在9.8%左右;另一方面,我们认为,在美国不发生飓风等自然灾害的情况下,7月11日的147美元/桶很可能会成为今年油价的最高点,油价的回落盘整将增大中国经济软着陆的可能性。

即油价回调将减弱油价对中国经济的冲击,将减缓对经济增

升级会员

升级会员