管理统计逐步回归法分析报告.docx

《管理统计逐步回归法分析报告.docx》由会员分享,可在线阅读,更多相关《管理统计逐步回归法分析报告.docx(3页珍藏版)》请在冰豆网上搜索。

管理统计逐步回归法分析报告

管理统计逐步回归法分析报告

管理统计实验上机报告 实验一 一、实验目的 熟悉逐步回归法的基本思想及其原理,掌握处理过程,能够准确地分析其结果,并分析实际问题。

二、实验原理在考虑全部自变量中按其对的作用大小大到小地逐个引入回归方程,而对那些对作用不显著的变量可能始终不被引人回归方程。

另外,己被引人回归方程的变量在引入新变量后也可能失去重要性,而需要从回归方程中剔除出去。

引人一个变量或者从回归方程中剔除一个变量都称为逐步回归的一步,每一步都要进行检验,以保证在引人新变量前回归方程中只含有对影响显著的变量,而不显著的变量已被剔除。

三、实验过程及分析1、读入数据“CH6CH9CH10证券投资与依据”,点击Analyze regression linear,系统弹出一个对话窗口,将\证券市场的投资总额\作为因变量,“证券市场外的收入”、“受教育程度”、“入市年份”、“股民年龄”作为解释变量,选择stepwise进行逐步线性回归。

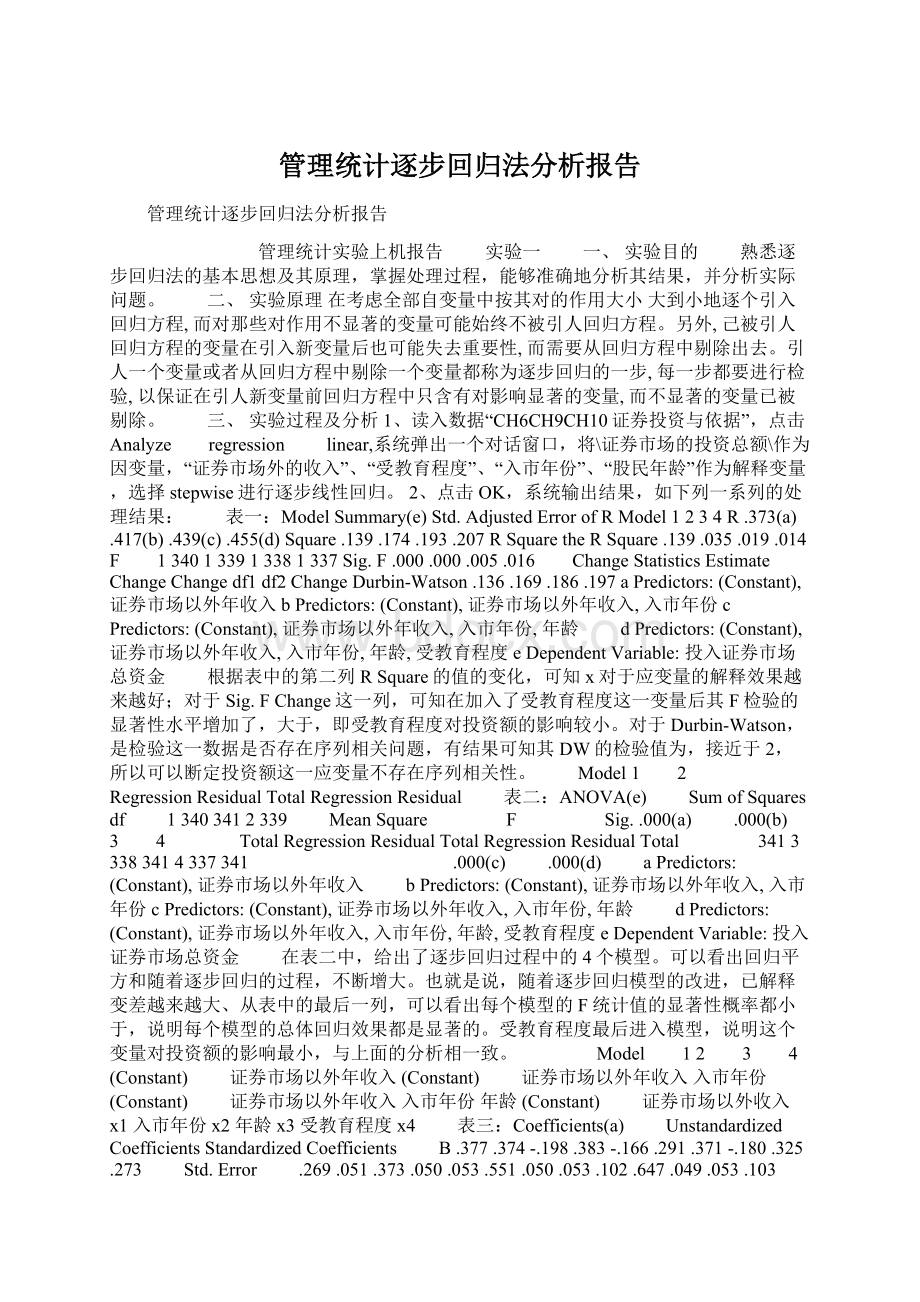

2、点击OK,系统输出结果,如下列一系列的处理结果:

表一:

ModelSummary(e)Std.AdjustedErrorofRModel1234R.373(a).417(b).439(c).455(d)Square.139.174.193.207RSquaretheRSquare.139.035.019.014F 1340133913381337Sig.F.000.000.005.016 ChangeStatisticsEstimateChangeChangedf1df2ChangeDurbin-Watson.136.169.186.197aPredictors:

(Constant),证券市场以外年收入bPredictors:

(Constant),证券市场以外年收入,入市年份cPredictors:

(Constant),证券市场以外年收入,入市年份,年龄 dPredictors:

(Constant),证券市场以外年收入,入市年份,年龄,受教育程度eDependentVariable:

投入证券市场总资金 根据表中的第二列RSquare的值的变化,可知x对于应变量的解释效果越来越好;对于Sig.FChange这一列,可知在加入了受教育程度这一变量后其F检验的显著性水平增加了,大于,即受教育程度对投资额的影响较小。

对于Durbin-Watson,是检验这一数据是否存在序列相关问题,有结果可知其DW的检验值为,接近于2,所以可以断定投资额这一应变量不存在序列相关性。

Model1 2 RegressionResidualTotalRegressionResidual 表二:

ANOVA(e) SumofSquares df 13403412339 MeanSquare F Sig..000(a) .000(b) 3 4 TotalRegressionResidualTotalRegressionResidualTotal 34133383414337341 .000(c) .000(d) aPredictors:

(Constant),证券市场以外年收入 bPredictors:

(Constant),证券市场以外年收入,入市年份cPredictors:

(Constant),证券市场以外年收入,入市年份,年龄 dPredictors:

(Constant),证券市场以外年收入,入市年份,年龄,受教育程度eDependentVariable:

投入证券市场总资金 在表二中,给出了逐步回归过程中的4个模型。

可以看出回归平方和随着逐步回归的过程,不断增大。

也就是说,随着逐步回归模型的改进,已解释变差越来越大、从表中的最后一列,可以看出每个模型的F统计值的显著性概率都小于,说明每个模型的总体回归效果都是显著的。

受教育程度最后进入模型,说明这个变量对投资额的影响最小,与上面的分析相一致。

Model 12 3 4 (Constant) 证券市场以外年收入(Constant) 证券市场以外年收入入市年份(Constant) 证券市场以外年收入入市年份年龄(Constant) 证券市场以外收入x1入市年份x2年龄x3受教育程度x4 表三:

Coefficients(a) UnstandardizedCoefficientsStandardizedCoefficients B.377.374-.198.383-.166.291.371-.180.325.273 Std.Error .269.051.373.050.053.551.050.053.102.647.049.053.103.113 Beta .373.370 t Sig. .000 .000.000 .000-.187-.000 .000.379.143.366.159.120 .000.005.000.002.016 -.156-.002 .000-.169-.001 aDependentVariable:

投入证券市场总资金 根据表三中所有模型的所有解释变量的t检验情况来看,几乎所有的变量的系数都在的水平上,显著异于0。

只有最后一个模型的“受教育程度”的显著性概率为,大于,但小于,表明在的显著性水平上,“受教育程度”的系数显著异于0。

这些变量都可以作为解释变量存在于模型中,解释投资额的变化。

四、实验总结 利用逐步线性回归分析,可以建立“最优”的回归方程以便对因变量进行解释或控制,而所谓“最优”回归方程,主要是指希望在回归方程中包含所有对因变量影响显著的自变量而不包含对影响不显著的自变量的回归方程。

实验二 一、实验目的 熟悉因子分析的基本思想与原理,熟悉用spss进行因子分析并掌握处理过程,能够准确地分析结果,并分析实际问题。

二、实验原理 在变量之间都存在一些不能直接观测到的、但影响可观测变量变化的公共因子,因子分析法(FactorAnalysis)就是寻找这些公共因子的模型分析方法,它是在主成分的基础上构筑若干意义较为明确的公因子,以它们为框架分解原变量,以此考察原变量间的联系与区别。

因子模型如下:

xk=ak1f1+ak2f2+?

akmfm+ek,其中因子,它们之间是两两正交的;ei是特殊因子,只对相应的子的负载,相当于多元回归中的标准回归系数。

三、实验过程及分析 因子分析常常有以下四个基本步骤:

确认待分析的自变量是否适合作因子分析。

构造因子变量。

利用旋转方法使因子变量更具有可解释性。

计算因子变量得分。

1、输入数据“CH11主成分企业创汇”,Analyze DataReduction Factor,系统弹出选择变量与分析内容的主窗口。

把创汇、利润、均汇、合同履约率作为因子分析的变量,从左框送入右边的Variables框中。

2、在根据弹出的对话框的提示,一步步选择了内容之后,点击OK,系统输出计算结果,见下表:

Correlation创汇,百万美元利润,百万美元均汇,百万美元出口合同履约率表一:

CorrelationMatrix 创汇,百万美元利润,百万美元均汇,百万美元.871.570.742.871.456.736.570.456.283出口合同履约率.742.736.283fj是公共 xi起作用;aij是公共因 这是一相关系数表,从这一表中,可以看出在这四个自变量之间存在一定的相关关系,且他们的相关系数都比较的,因此可以初步猜测这些自变量之间存在部分公共因子,适合作因子分析。

表二:

KMOandBartlett’sTest Kaiser-Meyer-OlkinMeasureofSamplingAdequacy.Bartlett’sSphericity Test ofApprox.Chi-Square dfSig. .735 6.000 这是KMO测度和巴特利特球体检验,该表结果显示:

KMO值为,按照KMO测度的显著性检验原则:

越接近1越适合于作公共因子分析,该数据适宜作因子分析。

表中的巴特 利特球体检验的显著性概率是,小于,说明数据具有相关性,是适宜作因子分析的,与表一的结果一致。

InitialEigenvaluesComponent1234Total.753.254.115%ofVariance Cumulative% 表三:

TotalVarianceExplained RotationSumsofSquaredLoadingsTotal %ofVariance Cumulative% ExtractionMethod:

PrincipalComponentAnalysis. 在表三中,InitialEigenvaluesTotal列,给出的是原始数据的相关系数矩阵R的特征根的值。

%ofVariance列,给出的是所占总体方差的比例。

而Cumulative%表示的是所占方差的累积比例。

有表中数据可知,前两个因子所占累积比例为%,已超过一般所要求的85%,即所选的两个因子的特征根解释了总体方差的%,可以这两个因子来反映原自变量的大部分信息。

表四:

RotatedComponentMatrix(a) Component创汇,百万美元利润,百万美元均汇,百万美元出口合同履约率,%1.841.880.199.9292.451.320.968.045表四中的数据显示的是旋转后的因子1与因子2的负载值表格,从表中可知:

因子1对创汇、利润和履约率有较大影响,反映的是总业绩的情况,可以命名为“总业绩”因子。

因子2对人均创汇影响大,反映的是与企业人均业绩的情况,故可命名为“人均业绩”。

表五:

ComponentScoreCovarianceMatrix Component1212表五是两个因子的因子值协方差矩阵,它表明旋转后,两个因子仍然是正交的。

表六是因子值的系数矩阵,根据此表可用因子表示这四个变量如下:

创汇=+利润=均汇=-+ 出口合同履约率= .149-.012.983-.335表六:

ComponentScoreCoefficientMatrixComponent创汇,百万美元利润,百万美元均汇,百万美元出口合同履约率,%1.297.373-.286.5152四、实验总结 因子分析的基本目的就是用少数几个因子去描述许多指标或因素之间的联系,即将相关比较密切的几个变量归在同一类中,每一类变量就成为一个因子,以较少的几个因子反映原资料的大部分信息。

运用这种研究技术,我们可以方便地找出影响消费者购买、消费以及满意度的主要因素是哪些,以及它们的影响力运用这种研究技术,我们还可以为市场细分做前期分析。

升级会员

升级会员