青岛房地产市场分析报告16页.docx

《青岛房地产市场分析报告16页.docx》由会员分享,可在线阅读,更多相关《青岛房地产市场分析报告16页.docx(12页珍藏版)》请在冰豆网上搜索。

青岛房地产市场分析报告16页

2010年6月青岛房地产市场分析报告

内容提要:

六月,商品房成交极速下行,成交陷入低谷,成交5583套,同五月份相比,减少3325套,环比下跌37.33%;与去年同期相比,减少44.04套,下降44.09%;成交面积549109平方米,环比下降36.56%,同比缩减44.52%。

本月,商品住宅成交5264套,较上月减少2901套,环比下降35.53%,同比下跌42.43%;成交面积50.05万平方米,环比下降55.68%。

本月住宅成交占到商品房成交总量的91.15%。

六月,除城阳区住宅成交暴涨外,其他各区市住宅成交量均走低。

城阳区、莱西市、胶南市住宅成交位居前三。

由青岛房地产TOP10研究组经过调查、分析,得出2010年6月青岛客户满意度最佳企业TOP10、青岛商品房最佳性价比TOP10:

一、商品房交易分析

1、供应分析

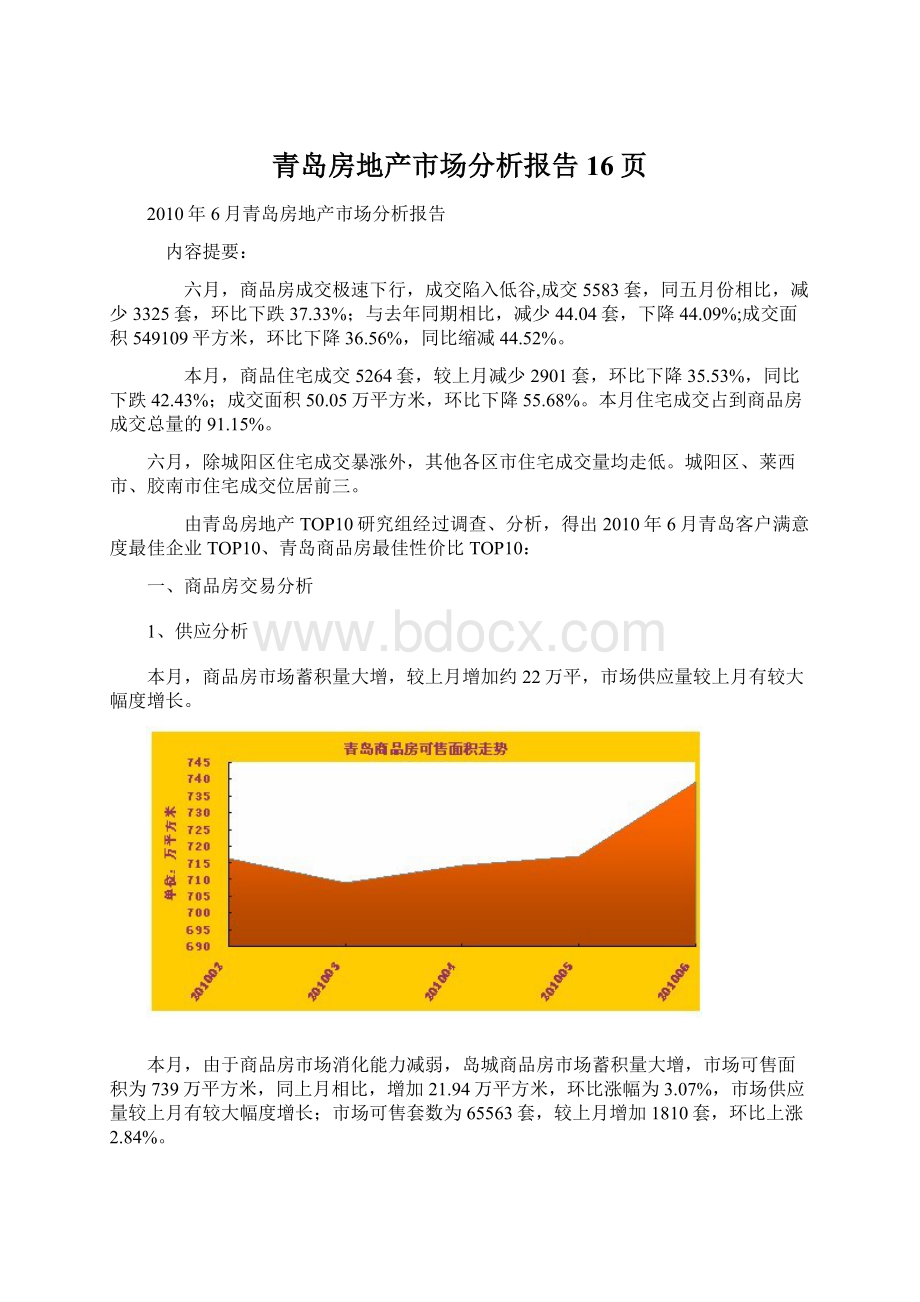

本月,商品房市场蓄积量大增,较上月增加约22万平,市场供应量较上月有较大幅度增长。

本月,由于商品房市场消化能力减弱,岛城商品房市场蓄积量大增,市场可售面积为739万平方米,同上月相比,增加21.94万平方米,环比涨幅为3.07%,市场供应量较上月有较大幅度增长;市场可售套数为65563套,较上月增加1810套,环比上涨2.84%。

本月,办公用房市场存量唯一下降,其他物业类型市场存量不同程度增加。

本月,岛城各物业类型可售对比中,住宅、商业用房与车库及其他物业类型市场存量同期上涨,办公用房市场可售量唯一下降。

其中,住宅市场可售量为49402套,较上月增加1670套,环比上涨3.49%。

办公用房市场存量为3809套,同上月相比,减少118套,环比下降3%。

商业用房市场可售套数为9609套,较上月增加50套,占到商品房可售总量的14.66%。

车库及其他物业类型市场可售量为2743套,同上月相比,增加208套,环比涨幅为8.21%,但本月较低的市场需求一定程度上加大了车库等物业类型的市场供应体量。

2、成交分析

本月,商品房成交极速下行,成交陷入低谷,仅成交5583套,环比下降37.33%,同比下降44.09%。

六月份,严厉的房地产新政调控刚满两个月,商品房交易量在买房者和开发商的观望对峙中急剧萎缩。

虽然,上月临近月底时,成交出现短时井喷期,但更多的是在政策的诱导促使下产生。

本月,岛城不少楼盘加入了百元降价军中,小幅优惠产生的利好诱导并不明显,置业者依然更多选择观望,他们期待的是更大的降价潮。

于是,真正的降价显示出刺激导向作用,月底李沧宝龙城市广场的低价入市策略收效明显,以低于周边二手房千元的单价开盘,日成交近170套;这个定价相信对周边相邻项目再推盘或多或少产生压力,但更应说有一定的导向作用。

20%的降幅是否真会来到?

接下来的楼市是否仍延续下行?

至少七月份的楼市不会太低迷。

六月,岛城商品房成交5583套,同五月份相比,减少3325套,环比下跌37.33%;与去年同期相比,减少44.04套,下降44.09%。

商品房成交面积为549109平方米,较上月减少316455平方米,环比下降36.56%;与去年六月份相比,减少440642平方米,同比缩减44.52%。

本月,岛城各物业类型成交量均显示出政策调控影响力,成交均为下滑。

六月份,岛城各物业类型成交量均呈下滑状态。

其中,住宅成交5264套,较上月减少2901套,环比下降35.53%。

办公用房成交117套,同上月相比,减少62套,34.64%;成交面积14918平方米,较上月减少5933平方米,环比下降28.45%。

商业用房成交178套,较上月减少28套,环比下降13.59%;成交面积28159平方米,较上月减少15645平方米,环比降幅为33.43%。

车库及其他物业类型成交套数为24套,较上月缩减334套,环比大幅下跌93.29%;成交面积5557平方米,环比下降78.59%。

二、商品住宅交易分析

1、供应分析

本月,商品住宅市场可供应面积为510.21万平方米,环比下降4.55%。

本月,岛城商品住宅市场存量上涨,市场可供应面积为510.21万平方米,同上月相比,增加22.21万平方米,环比涨幅为4.55%,占到商品房可售总量的69.04%。

本月,60㎡以下的小户型住宅市场存量唯一缩减。

本月,60㎡以下的小户型住宅市场存量唯一缩减,其他各面积段住宅市场可售量都在不断增加。

其中,60㎡以下的小户型市场存量为3652套,较上月减少213套,环比下降5.51%。

60-120㎡面积段住宅市场存量巨大,可售套数为34591套,较上月增加1338套,环比上涨4.02%,占到住宅可售总量的七成多,为市场上主供户型;其中,60-90㎡面积段住宅市场可售量为17992套,较上月增加795套,环比涨幅为4.62%。

120-144㎡面积段住宅可售套数为5811套,较上周增加277套,环比涨幅为5.01%。

144㎡以上的非普通住宅市场可售量为5080套,占到住宅可售总量的10.28%。

其中,144-180㎡面积段住宅市场存量为3393套,较上月增加90套,环比涨幅为2.72%。

180㎡以上的大户型住宅市场可售套数为1955套,同上月比增加178套,环比上涨10.02%。

2、成交分析

本月,商品住宅成交5264套,环比下降35.53%,同比下跌四成多。

六月,许多开发商充分利用多个中小节日的契机,开出种种优惠条件,蓄积人气,不少楼盘对于开盘时间、推盘量都严思防守,而这与外界期望的大幅降价相互观望。

而万科、中冶这些全国性企业的率先低价,能够加快出货速度、迅速回笼资金,万科城市花园、中冶•圣乔维斯的低价入市策略效果明显,90%的销售率足以说明一切。

本月,商品住宅成交5264套,同上月相比,减少2901套,环比下降35.53%;与去年同期相比,减少3880套,同比下跌42.43%。

住宅成交面积为50.05万平方米,较五月份减少27.87万平方米,环比下降55.68%,较去年同期减少40.37万平方米,下跌44.65%。

本月住宅成交占到商品房成交总量的91.15%。

本月,岛城各价格段住宅市场需求度均降低,其中,6000-8000元价格段住宅成交缩减四成多。

本月,岛城各区间价格住宅市场需求度均降低,且高价位住宅成交量降幅相对较大,体现出政策调控的影响力。

其中,3000元以下的低价位住宅市场受欢迎度最高,成交体量最大,成交1415套,同上月相比,减少343套,环比下降19.51%,占到住宅成交总量的26.88%,。

3000-5000元价格段住宅成交1538套,较上月减少1084套,环比下降41.34%。

其中,3000-4000元价格段住宅成交822套,较上月减少510套,环比下跌62.04%。

4000-5000元价格区间住宅成交716套,比上月少成交574套,环比下降44.49%。

5000-6000元价格段住宅成交701套,环比下降37.58%。

6000-8000元价格段住宅成交801套,同上月比,减少538套,环比缩减四成多。

8000元以上的高价位住宅成交809套,较上月减少514套,环比下降38.85%。

其中,8000-10000元价格段住宅成交340套,较上月缩减近一倍。

万元以上高价位住宅成交469套,较上月减少141套,环比降幅为23.11%。

本月,各面积段住宅市场成交量下降,60-120㎡面积段住宅减少最多。

六月,岛城各面积段住宅市场成交量总体下降。

其中,60㎡以下的小户型住宅成交352套,同上月相比,减少4套,交易量同上月基本等同。

60-120㎡面积段住宅成交4164套,同上月相比,减少2549套,环比下跌37.97%,降幅相对较大;其中,60-90㎡面积段住宅成交2545套,较上月减少1281套,环比下降33.48%,占到住宅成交总量的48.35%。

90-120㎡面积段住宅成交1619套,较上月减少1268套,环比降幅达43.92%。

120-144㎡区间段住宅成交481套,比上月少成交211套,下降30.49%。

本月,144㎡以上的非普通住宅成交267套,同上月相比,减少137套,环比下降33.91%,占到住宅成交总量的5.07%。

其中,144-180㎡面积段住宅成交189套,较上月减少114套,环比降幅为37.42%。

180㎡以上的大户型住宅成交78套,较上月减少24套,环比下降23.53%。

本月,普通住宅成交环比下降35.61%;拆迁安置房成交唯一上涨,环比涨幅为356.52%。

六月,岛城普通住宅即144平方米以下的住宅成交4997套,同上月相比,减少2764套,环比下降35.61%;占到住宅成交总量的94.93%。

政策性住房成交量减少。

其中,经济适用房成交177套,较上月减少71套,环比下降28.63%。

限价商品房成交34套,较上月减少19套,环比下降35.85%。

拆迁安置房成交105套,较上月增加82套,环比涨幅高达356.52%。

本月,除去城阳区住宅成交暴涨外,其他各区市住宅成交量均有不同程度减少;城阳区、莱西市、胶南市住宅成交位居前三。

六月,岛城楼市整体格局表现低迷,除去城阳区住宅成交暴涨外,其他各区市住宅成交量均走低。

城阳区、莱西市、胶南市住宅成交位居前三。

本月,城阳区板块表现出色,可谓是整个岛城的翘楚,成交量唯一突破千套,单月成交1329套,同上月相比,增加850套,环比大增177.45%,高居首位;占到住宅成交总量的25.25%。

如此高的成交量,与该区域多个低价入市的楼盘热销有极大关系,不管是中冶的圣乔维斯,还是万科的城市花园,174套的销售业绩抑或90%的高出货率,足以说明一个问题:

真正的优惠才能赢得市场;市场不明朗的情况下,低开或许是一个快速回笼资金的有效手段;同时,刚性需求总是会追逐着市场中的优惠点,释放是必然的。

本月,以往的销售热点区域——西海岸极速下行,共成交1172套,同上月相比,减少2323套,环比大跌66.47%;占到住宅成交总量的22.26%。

其中,胶南市成交630套,较上月减少1632套,环比下降72.15%,位居第三。

黄岛区成交542套,较上月减少691套,环比下降56.04%,位居第四。

本月,崂山区住宅成交217套,较上月减少120套,环比下降35.61%。

即墨市成交住宅361套,比上月少成交335套,缩减48.13%。

胶州市住宅成交同上月基本持平,成交271套。

平度市成交463套,较上月减少65套,环比下降12.31%。

莱西市成交661套,同上月相比,减少275套,环比下降29.38%,位居第二。

本月,市内四区住宅市场依旧冷清,仅成交790套,同上月相比,减少629套,环比下降44.33%,占到住宅成交总量的15%多点。

其中,市南区住宅成交79套,较上月减少455套,大幅减少85.21%。

市北区成交65套,比上月减少25套,环比下降27.78%。

四方区成交178套,环比下降30.47%。

李沧区成交住宅468套,较上月减少71套,环比下降13.17%。

三、月项目交易排行

本月,城阳区单个项目销售突出,有四个项目进入销售前十。

表一:

2010年6月岛城楼市销售前十项目(包含政策性住房)

本月,岛城楼市销售前十项目仍多数出现在郊区市场。

其中,城阳区单个项目成交突出,共有四个项目进入销售前十。

香邑漫步项目以5200元的均价成交291套,位居首位。

中冶的城阳项目——圣乔维斯五月底开盘以来,销售一直不错,六月份成交174套,位居第四位;这与其相对低的价格有较大关系,均价仅有6400元。

卓越•蔚蓝群岛项目二期单月成交173套,排名第五位,销售率高达80%以上。

鑫江•水青木华项目以159套的销售业绩位居第六。

六月份,西海岸的黄岛区与胶南市各有一个项目进入销售前十。

其中,黄岛区的海尔•山海湾项目凭借其较好的区位以及相对高端的项目定位,成交216套,位居第二位;该项目靠近滨海大道,而且居于即将建成的海底隧道首站,地理位置极佳,虽然均价达12000元,但仍引起市场不小反应。

胶南市的山水新城项目成交127套,排名第九位。

本月,平度市与即墨市各有一个项目进入销售前十,分别为圣凯国际、辽河一路701号,分别成交133套和127套,分列第八、第十位。

本月,市内四区仅有李沧区有两个项目进入销售前十,分别是升平新城和振华苑项目;其中,升平新城项目成交211套,排名第三位;振华苑项目成交153套,同上月相比,减少106套,环比下降69.28%。

四、地产项目媒体广告投放监测(2010年6月)

本次媒体监测范围主要包括《半岛都市报》、《青岛早报》两大在岛城有较大影响力的报纸平面媒体;统计数据主要针对投放版面为正版和半版的地产项目。

监测时间为一个月,每半版计为一点,其中,夹刊每版计为四点。

2010年六月份,岛城地产业媒体宣传力度同上月相比没有太大变化,共有51个楼盘项目在两大主流媒体上投放广告,项目宣传数同上月基本持平;广告投放量共计208点,同五月份相比,增加20点,环比上涨10.64%。

按物业类型分,各物业地产广告投放量分别为:

住宅项目有44个,项目投放数同上周持平,;广告投放点数为157点,投放点数也基本等同上周;其中,别墅项目(含部分别墅业态)有依泉美庐、芭东小镇、百通•香溪庭院、一山一墅、海信•温泉王朝等七个项目,广告投放量为22点,环比上涨10%。

商业项目共有5个,广告投放点数为33点,较上月增加106.25%,随着地产政策的出台,商业项目市场受欢迎度逐渐提升。

按项目所在区市统计,本月投放广告的50个楼盘项目分布在9个区市,除去胶州市、平度市与莱西市,其他区市均有地产项目进行投放。

其中,投放广告的地产项目数位居前三位的区市分别是:

城阳区、黄岛区、即墨市,分别有11个、9个、7个地产项目投放广告,广告投放量分别为:

42点、26点、21点,同上月相比,分别增加3点、10点、12点,环比分别上涨7.69%、62.5%、57.14%。

市南区、市北区、四方区、李沧区、崂山区、胶南市分别有5个、5个、4个、5个、4个、1个地产项目在这两大主流媒体上投放广告;广告投放量分别为27点、19点、16点、40点、15点、2点。

2010年六月份按广告投放点数排名(由高到低),依次为:

城阳区、李沧区、市南区、黄岛区、即墨市、市北区、四方区、崂山区、胶南市。

附:

表八:

6月份两大平面媒体上投放广告前十项目:

表九:

6月份两大平面媒体上投放广告前十项目(住宅):

青岛房地产TOP10评选结果

(2010年6月)

A:

青岛地产最佳顾客满意度企业TOP10:

青岛房地产最佳顾客满意度企业的评判标准:

企业公众形象(企业公民责任、群众口碑)、企业品牌(企业实力、企业资质)、开发商诚信度(广告宣传与销售、合同的履行)、工程施工(施工能力、施工进度)、户型设计(户型功能性、户型灵活性)、物业服务(服务质量、服务内容)、建筑质量(工程质量、产品质量)、项目价格(实际价格与期望价格)、投诉情况(投诉率、投诉处理、网上不良曝光记录)、企业创新与发展(企业创新能力、企业发展潜力),最后根据加权得分高低进行综合排名。

B:

青岛房地产最佳性价比楼盘TOP10:

-青岛房地产最佳性价比楼盘TOP10的评判标准:

区域与地段、开发商的实力与资质(资金实力、资质)、交通状况、配套设施(内部设施、外部设施)、区域需求(区域购买力、项目增值空间)、区域规划程度、销售价格(首付与利率、销售单价与总价)、项目质量(施工质量、建筑材料质量)、项目设计(功能性、灵活性)、投资潜力等十一大项,最后根据加权得分高低进行综合排名。

升级会员

升级会员