常见税务违法行为处理依据.docx

《常见税务违法行为处理依据.docx》由会员分享,可在线阅读,更多相关《常见税务违法行为处理依据.docx(48页珍藏版)》请在冰豆网上搜索。

常见税务违法行为处理依据

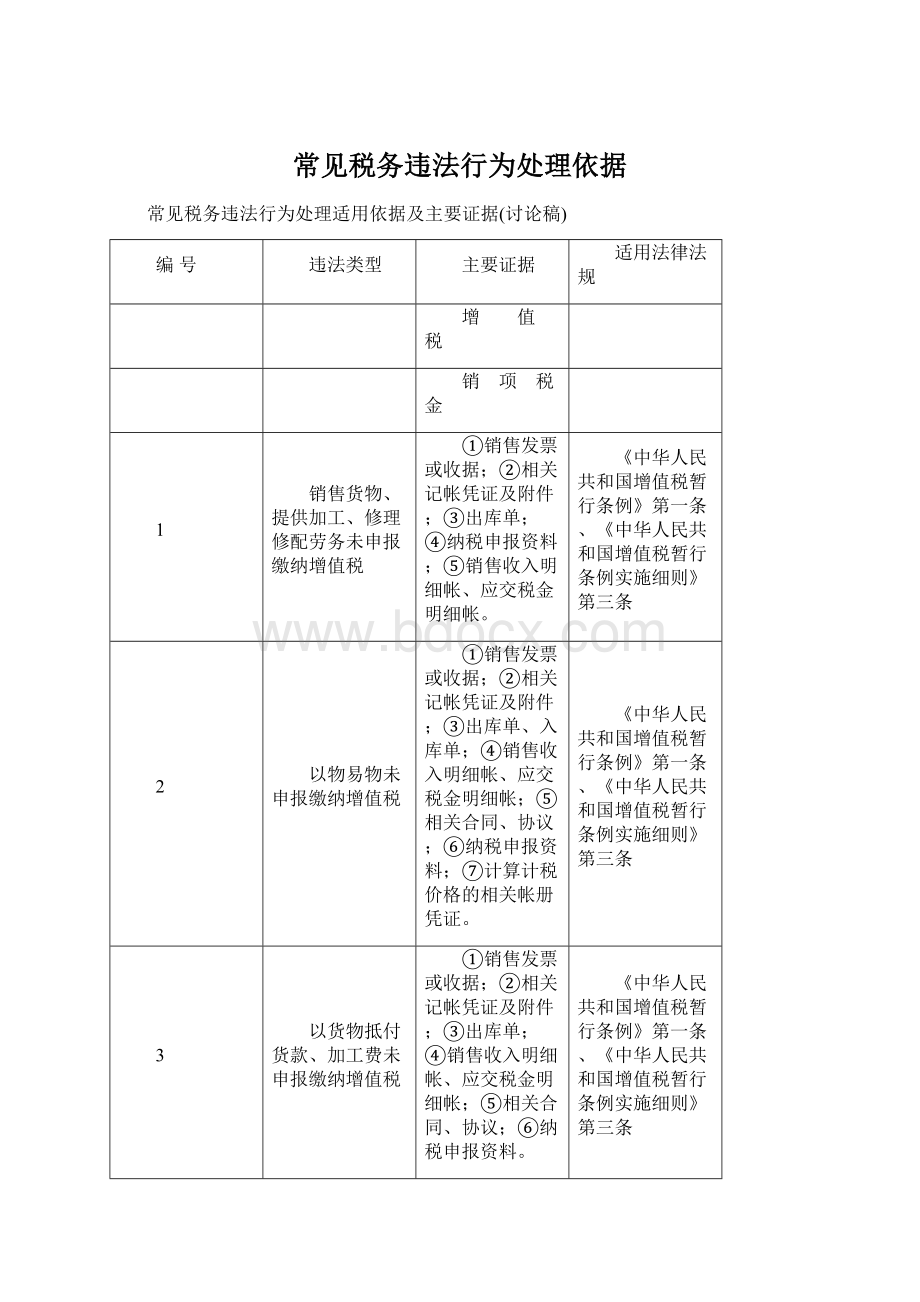

常见税务违法行为处理适用依据及主要证据(讨论稿)

编号

违法类型

主要证据

适用法律法规

增 值 税

销 项 税 金

1

销售货物、提供加工、修理修配劳务未申报缴纳增值税

①销售发票或收据;②相关记帐凭证及附件;③出库单;④纳税申报资料;⑤销售收入明细帐、应交税金明细帐。

《中华人民共和国增值税暂行条例》第一条、《中华人民共和国增值税暂行条例实施细则》第三条

2

以物易物未申报缴纳增值税

①销售发票或收据;②相关记帐凭证及附件;③出库单、入库单;④销售收入明细帐、应交税金明细帐;⑤相关合同、协议;⑥纳税申报资料;⑦计算计税价格的相关帐册凭证。

《中华人民共和国增值税暂行条例》第一条、《中华人民共和国增值税暂行条例实施细则》第三条

3

以货物抵付货款、加工费未申报缴纳增值税

①销售发票或收据;②相关记帐凭证及附件;③出库单;④销售收入明细帐、应交税金明细帐;⑤相关合同、协议;⑥纳税申报资料。

《中华人民共和国增值税暂行条例》第一条、《中华人民共和国增值税暂行条例实施细则》第三条

4

适用税率错误少申报缴纳增值税

①相关记帐凭证及附件;②销售发票或收据;③纳税申报资料;④销售收入明细帐、应交税金明细帐。

《中华人民共和国增值税暂行条例》第二条

5

兼营不同税率货物未分别核算

①相关记帐凭证及附件;②未分别核算销售额的帐册凭证;③纳税申报资料;④销售收入明细帐、应交税金明细帐。

《中华人民共和国增值税暂行条例》第三条

6

价外费用未申报缴纳增值税

①相关记帐凭证及附件;②相关的货物或应税劳务销售的记帐凭证及附件;③相关合同、协议;④纳税申报资料;⑤销售收入明细帐、应交税金明细帐。

《中华人民共和国增值税暂行条例》第六条、《中华人民共和国增值税暂行条例实施细则》第十二条

7

价格明显偏低并无正当理由少申报缴纳增值税

①相关记帐凭证及附件;②出库单;③纳税申报资料;④相关发票或收据;⑤计算计税价格的相关帐册凭证;⑥销售收入明细帐、应交税金明细帐;⑦相关合同、协议。

《中华人民共和国增值税暂行条例》第七条、《中华人民共和国增值税暂行条例实施细则》第十六条

8

适用征收率错误少申报缴纳增值税

①相关记帐凭证及附件;②销售发票或收据;③纳税申报资料;④销售收入明细帐、应交税金明细帐。

《中华人民共和国增值税暂行条例》第十二条

9

兼营免税项目未分别核算

①相关记帐凭证及附件;②未分别核算销售额的帐册凭证;③纳税申报资料;④销售收入明细帐、应交税金明细帐。

《中华人民共和国增值税暂行条例》第十七条

10

将货物交付他人代销未申报缴纳增值税

①代销合同或协议;②相关记帐凭证及附件;③出库单;④纳税申报资料;⑤销售收入明细帐、应交税金明细帐。

⑥计算计税价格的相关帐册凭证;⑦受托方交付的代销清单。

《中华人民共和国增值税暂行条例实施细则》第四条第一项

11

销售代销货物未申报缴纳增值税

①销售发票或收据;②相关记帐凭证及附件;③出库单;④纳税申报资料;⑤销售收入明细帐、应交税金明细帐。

《中华人民共和国增值税暂行条例实施细则》第四条第二项

12

将货物从一个机构移送其他机构用于销售未按规定申报缴纳增值税

①接受货物机构的营业执照、税务登记证;②相关记帐凭证及附件;③出库单;④接受货物机构货物销售记录及相关证明材料;⑤计算计税价格的相关帐册凭证;⑥纳税申报资料;⑦销售收入明细帐、应交税金明细帐。

《中华人民共和国增值税暂行条例实施细则》第四条第三项。

13

将自产或委托加工货物用于非应税项目未申报缴纳增值税

①相关记帐凭证及附件;②出库单;③证明材料是自产或委托加工的证明材料;④相关的合同、协议;⑤计算计税价格的相关帐册凭证;⑥纳税申报资料;⑦销售收入明细帐、应交税金明细帐。

《中华人民共和国增值税暂行条例实施细则》第四条第四项

14

将自产、委托加工或购买的货物作为投资,未申报缴纳增值税

①相关记帐凭证及附件;②出库单;③相关的合同、协议;④计算计税价格的相关帐册凭证;⑤纳税申报资料;⑥销售收入明细帐、应交税金明细帐。

《中华人民共和国增值税暂行条例实施细则》第四条第五项

15

将自产、委托加工或购买的货物分配给股东或投资者未申报缴纳增值税

①相关记帐凭证及附件;②出库单;③相关的合同、协议;④股东或投资者证明材料;⑤计算计税价格的相关帐册凭证;⑤纳税申报资料;⑥销售收入明细帐、应交税金明细帐。

《中华人民共和国增值税暂行条例实施细则》第四条第六项

16

将自产、委托加工的货物用于集体福利、个人消费未申报缴纳增值税

①相关记帐凭证及附件;②出库单;③证明材料是自产或委托加工的证明材料;④相关的合同、协议;⑤计算计税价格的相关帐册凭证;⑥纳税申报资料;⑦销售收入明细帐、应交税金明细帐。

《中华人民共和国增值税暂行条例实施细则》第四条第七项

17

将自产、委托加工或购买的货物无偿赠送他人未申报缴纳增值税

①相关记帐凭证及附件;②出库单;③计算计税价格的相关帐册凭证;④相关的合同、协议;⑤纳税申报资料;⑥销售收入明细帐、应交税金明细帐。

《中华人民共和国增值税暂行条例实施细则》第四条第八项

18

混合销售未按规定申报缴纳增值税

①营业执照;②混合销售的相关帐册凭证;③相关合同、协议;④年度销售收入明细帐、应交税金明细帐;⑤纳税申报资料。

《中华人民共和国增值税暂行条例实施细则》第五条、第十三条、国税发(1994)122号《关于增值税若干征收问题的通知》、财税字(1994)026号《关于增值税、营业税若干政策规定的通知》

19

兼营非应税劳务未分别核算

①相关记帐凭证及附件;②未分别核算销售额的帐册凭证;③纳税申报资料;④销售收入明细帐、应交税金明细帐。

《中华人民共和国增值税暂行条例实施细则》第六条、第十条、第十三条

20

承租、承包经营未按规定申报缴纳增值税

①销售发票或收据;②相关记帐凭证及附件;③、承包合同、协议;④、纳税申报资料;⑤销售收入明细帐、应交税金明细帐;

《中华人民共和国增值税暂行条例实施细则》第九条、国税发(1994)186号《关于增值税几个业务问题的通知》

21

取得“三包”收入未按规定申报缴纳增值税

①相关记帐凭证及其附件;②相关合同、协议;③纳税申报资料;④销售收入明细帐、应交税金明细帐。

国税函发(1995)288号《关于印发<增值税问题解答(之一)>的通知》

22

折扣销售少申报缴纳增值税

①销售发票或收据;②相关记帐凭证及附件;③纳税申报资料;④销售收入明细帐、应交税金明细帐;⑤相关合同、协议。

国税发(1993)154号《增值税若干具体问题的规定》第二条第二项

23

以旧换新、还本支出少申报缴纳增值税

①销售发票或收据;②相关记帐凭证及附件;③纳税申报资料;④销售收入明细帐、应交税金明细帐;⑤相关合同、协议。

国税发(1993)154号《增值税若干具体问题的规定》第二条第三项

24

期货交易未按规定申报缴纳增值税

①销售发票或收据;②相关记帐凭证及附件;③实物交割环节单据;④纳税申报资料;⑤销售收入明细帐、应交税金明细帐;

国税发(1993)154号《增值税若干具体问题的规定》第一条第一项、国税发(1994)244号《货物期货征收增值税具体办法》

25

代购货物未按规定申报缴纳增值税

①相关合同、协议;②相关记帐凭证及附件;③相关发票或收据;④纳税申报资料;⑤销售收入明细帐、应交税金明细帐;

财税字(1994)026号《关于增值税、营业税若干政策规定的通知》

26

销售旧货未按规定申报缴纳增值税

①相关记帐凭证及附件;②相关销售发票或收据;③相关固定资产明细帐;④销售收入明细帐、应交税金明细帐;⑤纳税申报资料。

财税字(2002)29号文件《关于旧货和旧机动车增值税政策的通知》

27

包装物逾期押金未按规定申报缴纳增值税

①收取押金、发出包装物的记帐凭证及附件;②销售收入明细帐、应交税金明细帐;③相关合同、协议;④相关往来明细帐;⑤纳税申报资料。

国家税务总局国税发(1993)154号《增值税若干具体问题的规定》第二条第一项、国税函发(1995)288号《关于印发<增值税问题解答(之一)>的通知》

28

军队系统销售应税货物未按规定申报缴纳增值税

①销售发票或收据;②相关记帐凭证及附件;③相关销售合同、协议;④纳税申报资料;⑤销售收入明细帐、应交税金明细帐。

财税字(1994)011号《关于军队、军工系统所属单位征收流转税、资源税问题的通知》

29

民政福利企业外购货物、委外加工销售享受了先征后返政策

①销售发票或收据;②相关记帐凭证及附件;③外购货物或委托加工的记帐凭证及其附件;④相关合同、协议;⑤销售收入明细帐、应交税金明细帐。

⑥享受先征后返政策的批复;⑦收入退还书;⑧纳税申报资料。

国税发(1994)155号《关于民政福利企业征收流转税问题的通知》

30

校办企业非自用货物申报免税未缴纳增值税

①销售发票或收据;②相关记帐凭证及附件;③相关合同、协议;④纳税申报资料;⑤销售收入明细帐、应交税金明细帐。

财税字(2000)92号《关于校办企业免税问题的通知》

31

拍卖行受托拍卖货物未按规定申报缴纳增值税

①向购买方收取的全部价款及价外费用的相关记帐凭证及附件;②相关合同、协议;③纳税申报资料;④营业收入明细帐、应交税金明细帐。

国税发(1999)40号《关于拍卖行取得的拍卖收入征收增值税、营业税相关问题的通知》

32

购入拍卖商品再销售、罚没物品纳入正常销售渠道销售未按规定申报缴纳增值税

①销售发票或收据;②相关记帐凭证及附件;③出库单;④纳税申报资料;⑤销售收入明细帐、应交税金明细帐。

财税字(1995)69号《关于罚没物品征免增值税问题的通知》

33

建筑安装企业制售铝合金门窗产品未按规定申报缴纳增值税

①销售发票或收据;②相关记帐凭证及附件;③出库单;④纳税申报资料;⑤相关明细帐。

国税发号(1993)154《增值税若干具体问题的规定》、国税函发(1997)186号《关于建筑安装企业制售铝合金门窗征税问题的通知》

进 项 税 金

34

购进固定资产申报抵扣

①相关记帐凭证及附件;②固定资产明细帐;③纳税申报资料;④应交税金明细帐。

《中华人民共和国增值税暂行条例》第十条第一项

35

用于非应税项目的购进货物或应税劳务申报抵扣

①相关记帐凭证及附件;②相关明细帐;③纳税申报资料。

《中华人民共和国增值税暂行条例》第十条第二项

36

用于免税项目的购进货物或应税劳务申报抵扣

①相关记帐凭证及附件;②相关明细帐;③纳税申报资料。

《中华人民共和国增值税暂行条例》第十条第三项

37

购进货物或应税劳务用于集体福利或个人消费申报抵扣

①相关记帐凭证及附件;②相关明细帐;③纳税申报资料。

《中华人民共和国增值税暂行条例》第十条第四项

38

非正常损失的购进货物未按规定转出进项税

①相关记帐凭证及附件;②相关明细帐;③纳税申报资料;④非正常损失证明材料。

《中华人民共和国增值税暂行条例》第十条第五项

39

非正常损失的在产品、产成品未按规定转出进项税

①相关记帐凭证及附件;②相关明细帐;③纳税申报资料;④非正常损失证明材料;⑤非正常损失的在产品、产成品所耗用的购进货物或应税劳务的相关帐册凭证。

《中华人民共和国增值税暂行条例》第十条第六项

40

进货退出、折让收回的增值税额未从当期进项税额中扣减

①相关记帐凭证及附件;②应交税金明细帐;③纳税申报资料;④进货退出及索取折让证明材料。

《中华人民共和国增值税暂行条例实施细则》第十一条、国税发(1993)150号《增值税专用发票使用规定(试行)》、国税发(1995)162号《关于加强增值税专用发票填开管理问题的补充通知》

41

装卸费、保险费等杂费申报抵扣

①相关记帐凭证及附件;②应交税金明细帐;③纳税申报资料。

财税字(1994)012号《关于运输费用和废旧物资准予抵扣进项税额问题的通知》、国税函发(1995)288号《关于印发<增值税问题解答(之一)>的通知》

42

取得非运输单位开具的货运发票申报抵扣

①相关记帐凭证及附件;②应交税金明细帐;③纳税申报资料。

国税发(1995)192号《关于加强增值税征收管理若干问题的通知》

43

购销免税货物的运费申报抵扣

①相关记帐凭证及附件;②应交税金明细帐;③纳税申报资料。

财税字(1994)060号《关于增值税几个税收政策问题的通知》

44

取得不符合规定的运费结算单据申报抵扣

①相关记帐凭证及附件;②应交税金明细帐;③纳税申报资料。

国税函发(1995)288号《关于印发<增值税问题解答(之一)>的通知》

45

货运定额发票、货运发票项目填写不全、运输费用明显偏高申报抵扣

①相关记帐凭证及附件;②应交税金明细帐;③纳税申报资料。

国税发(1995)192号《关于加强增值税征收管理若干问题的通知》

46

运输费用抵扣税率错误

①相关记帐凭证及附件;②应交税金明细帐;③纳税申报资料。

财税字(1998)114号《关于调整增值税运输费用扣除率的通知》

47

购进农副产品未使用农副产品收购统一凭证抵扣

①相关记帐凭证及附件;②应交税金明细帐;③纳税申报资料。

国税函发(1995)288号《关于印发<增值税问题解答(之一)>的通知》

48

邮寄费申报抵扣

①相关记帐凭证及附件;②应交税金明细帐;③纳税申报资料。

国税函发(1995)288号文《关于印发<增值税问题解答(之一)>的通知》

49

取得防伪税控系统开具的增值税专用发票未按规定申报抵扣进项税

①相关记帐凭证及附件;②应交税金明细帐;③纳税申报资料;④认证清单。

国税发(2003)17号《关于增值税一般纳税人取得防伪税控系统开具的增值税专用发票进项税额抵扣问题的通知》

50

申报抵扣停止抵扣期间的进项税额

①相关记帐凭证及附件;②应交税金明细帐;③纳税申报资料;④享受优惠政策通知书。

国税发(1995)015号《关于加强增值税征收管理工作的通知》

51

申报抵扣免税期间的进项税

①相关记帐凭证及附件;②应交税金明细帐;③纳税申报资料;④享受优惠政策通知书。

国税发(1996)155号《关于增值税若干征管问题的通知》

52

购货返利未冲减当期进项税额

①购进货物时已抵扣进项税金的凭证及附件;②收到返利的相关记帐凭证及附件;③应交税金明细帐;④纳税申报资料。

国税发(1997)167号《关于平销行为征收增值税问题的通知》

53

直接收款方式销售货物已取得货款或索取销售额的凭据未按规定时间申报缴纳增值税

①已取得货款或索取销售额的相关记帐凭证及附件;②相关合同、协议;③直接收款方式的其他证明材料。

《中华人民共和国增值税暂行条例实施细则》第三十三第一项

54

采取托收承付和委托银行收款方式销售货物未按规定时间申报缴纳增值税

①办妥托收承付、委托收款手续的单据;②发出货物的单据。

《中华人民共和国增值税暂行条例实施细则》第三十三第二项

55

采取赊销和分期收款方式销售货物未按规定时间申报缴纳增值税

①相关合同、协议;②收款期已到的相关证明材料。

《中华人民共和国增值税暂行条例实施细则》第三十三第三项

56

预收货款方式销售货物未按规定时间申报缴纳增值税

①货物发出的单据;②预收款项记帐凭证及其附件;③相关合同、协议。

《中华人民共和国增值税暂行条例实施细则》第三十三第四项

57

委托他人代销方式销售货物未按规定时间申报缴纳增值税

①代销协议或合同;②代销清单。

《中华人民共和国增值税暂行条例实施细则》第三十三第五项

58

销售应税劳务未按规定时间申报缴纳增值税

①相关记帐凭证及附件;②已提供应税劳务的证明材料。

《中华人民共和国增值税暂行条例实施细则》第三十三第六项

消 费 税

59

生产销售应税消费品未缴纳消费税

①销售发票或收据;②相关记帐凭证及附件;③出库单;④纳税申报资料;⑤销售收入明细帐、应交税金明细帐。

《中华人民共和国消费税暂行条例》第一条

60

兼营不同税率的应税消费品未分别进行核算,或者将不同税率应税消费品组成成套消费品销售未按规定申报缴纳消费税。

①相关记帐凭证及附件;②未分别核算销售额的帐册凭证;③纳税申报资料;④销售收入明细帐、应交税金明细帐;⑤产品说明书或包装说明书。

《中华人民共和国消费税暂行条例》第三条

61

自产自用的应税消费品,用于其他方面未按规定申报缴纳消费税

①相关记帐凭证及附件;②出库单;③纳税申报资料;④生产成本、产成品明细帐、销售收入明细帐、应交税金明细帐;⑤计算计税依据的其他相关帐册凭证。

《中华人民共和国消费税暂行条例》第四条、《中华人民共和国消费税暂行条例实施细则》第六条

62

委托加工收回、外购已税消费品用于连续生产应税消费品,未按规定扣除已纳消费税税款

①相关记帐凭证及附件;②相关存货明细帐;③相关合同、协议;④纳税申报资料;⑤应交税金明细帐。

《中华人民共和国消费税暂行条例》第四条、国税发(1993)156号《消费税若干具体问题的规定》、国税发(1994)130号《关于消费税若干征税问题的通知》、国税发(1995)94号《关于用外购和委托加工收回的应税消费品征收消费税问题的通知》、国税发(1997)84号《关于消费税若干征税问题的通知》

63

委托加工应税消费品未按规定代扣代缴消费税

①相关记帐凭证及附件;②相关合同、协议;③委托加工明细帐;④纳税申报资料;⑤应交税金明细帐;⑥计算计税依据的相关帐册凭证。

《中华人民共和国消费税暂行条例》第四条、第八条、国税发(1995)122号《关于加强委托加工应税消费品征收管理的通知》、国税发(1994)130号《关于消费税若干征税问题的通知》

64

收取价外费用未按规定申报缴纳消费税

①相关记帐凭证及附件;②与价外费用相关的货物销售时的记帐凭证及附件;③相关合同、协议;④销售收入明细帐、应交税金明细帐;⑤纳税申报资料。

《中华人民共和国消费税暂行条例》第六条、《中华人民共和国消费税暂行条例实施细则》第十四条规定

65

随同应税消费品销售包装物未按规定申报缴纳消费税

①发出包装物及应税消费品的记帐凭证及附件;②相关明细帐;③纳税申报资料;④销售收入明细帐、应交税金明细帐。

《中华人民共和国消费税暂行条例实施细则》第十三条第一款

66

收取逾期包装物押金未按规定申报缴纳消费税

①收取押金、发出包装物的记帐凭证及附件;②销售收入明细帐、应交税金明细帐;③相关明细帐;④相关合同、协议;⑤纳税申报资料。

《中华人民共和国消费税暂行条例实施细则》第十三条第一款

67

购进的与自产应税消费品同样的应税消费品,对外销售未按规定申报缴纳消费税

①购货、销售发票或收据;②相关记帐凭证及其附件;③相关存货明细帐;④纳税申报资料;⑤应交税金明细帐。

国税发(1997)84号《关于消费税若干征税问题的通知》

68

从商业企业购入应税消费品,扣除已纳消费税税款

①相关记帐凭证及附件;②相关存货明细帐;;③购货发票、销货单位为商业企业的证明材料;④纳税申报资料;⑤应交税金明细帐。

国税发(1997)84号《关于消费税若干征税问题的通知》

69

用于换取生产资料和消费资料,投资入股、抵偿债务的应税消费品未按规定申报缴纳消费税

①相关记帐凭证及附件;②出库单;③销售收入明细帐、应交税金明细帐、生产成本、产成品明细帐;④纳税申报资料;⑤相关合同、协议;⑥计算计税依据的相关帐册凭证。

国税发(1994)156号《消费税若干具体问题的规定》

70

残次品卷烟未按规定申报缴纳消费税

①销售发票或收据;②相关记帐凭证及附件;③出库单;④纳税申报资料;⑤销售收入明细帐、应交税金明细帐、相关存货明细帐。

国税发(1993)156号《消费税若干具体问题的规定》、财税字(2001)91号、国税函(2001)462号《关于调整烟类品消费税政策的通知》

71

进口卷烟、白包卷烟、手工卷烟、自产自用无同牌号、委托加工无同牌号、计划外卷烟未按规定申报缴纳消费税

①销售发票或收据;②相关记帐凭证及附件;③出库单;④纳税申报资料;⑤销售收入明细帐、应交税金明细帐、相关存货明细帐。

财税(2001)91号、国税函(2001)462号《关于调整烟类品消费税政策的通知》

72

购进已税烟丝生产出口卷烟,扣除已纳消费税

①相关记帐凭证及附件;②相关存货明细帐;③购货发票、出口卷烟的证明材料;④纳税申报资料;⑤应交税金明细帐。

《中华人民共和国消费税暂行条例》第四条、国税发(93)156号《消费税若干具体问题的规定》、国税函(1997)306号《关于印发消费税问题解答的通知》

73

酒类产品包装物押金未按规定申报缴纳消费税

①收取押金、发出包装物的记帐凭证及其附件;②销售收入明细帐、应交税金明细帐;③相关明细帐;④纳税申报资料。

财税字(1995)53号《关于酒类产品包装物押金征税问题的通知》

74

金银首饰的零售业务未按规定申报缴纳消费税

①相关记帐凭证及附件;②销售发票或收据;③非经营单位的证明材料;④销售收入明细帐、应交税金明细帐;⑤纳税申报资料。

财税字[1994]095号《关于调整金银首饰消费税纳税环节有关问题的通知》、国税发(1994)267号《金银首饰消费税征收管理办法》

75

为经营单位以外的单位和个人加工金银首饰未按规定申报缴纳消费税

①相关记帐凭证及附件;②加工费发票或收据;③非经营单位的证明材料;④销售收入明细帐、应交税金明细帐;⑤纳税申报资料;⑥计算计税依据的相关帐册凭证。

国税发(1994)267号《金银首饰消费税征收管理办法》

76

金银首饰的生产、批发、零售单位将金银首饰用于馈赠、赞助、集资、广告、样品、职工福利、奖励等方面未按规定申报缴纳消费税

①相关记帐凭证及附件;②出库单;③相关明细帐;④销售收入明细帐、应交税金明细帐;⑤纳税申报资料;⑤计算计税依据的相关帐册凭证。

财税字[1994]095号《关于调整金银首饰消费税纳税环节有关问题的通知》、国税发(1994)267号《金银首饰消费税征收管理办法》

77

未经批准经营批发的单位将金银首饰销售给经营单位未按规定申报缴纳消费税

①相关记帐凭证及附件;②销售发票或收据;③非经营单位的证明材料;④销售收入明细帐、应交税金明细帐;⑤纳税申报资料。

国税发(1994)267号《金银首饰消费税征收管理办法》、国税发(1995)63号《国家税务总局关于金银手饰消费税若干征收管理问题的通知》

78

固定业户来本地临时销售金银首饰未开具税收管理证明

①相关记帐凭证及附件;②销售发票或收据;③有关税务机关调查材料;④销售收入明细帐、应交税金明细帐;⑤纳税申报资料。

国税发(1994)267号《金银首饰消费税征收管理办法》

79

固定业户到外县市销售金银首饰未持有税收管理证明

①相关记帐凭证及附件;②销售发票或收据;③出库单;③未持有税收管理证明的调查材料;④销售收入明细帐、应交税金明细帐;⑤纳税申报资料。

国税发(1994)267号《金银首饰消费税征收管理办法》

80

金银首饰与其他产品成套销售未按规定申报缴纳消费税

①成套销售的记帐凭证及附件;②相关帐簿记录;③销售发票或收据;③纳税申报资料;④销售收入明细帐、应交税金明细帐;⑤产品说明书或包装说明书。

财税字(1994)095号《关于调整金银首饰消费税纳税环节有关问题的通知》

81

赊销和分期收款结算

升级会员

升级会员