国金证券荃银高科300087市场份额快速提升的杂交稻种概要.docx

《国金证券荃银高科300087市场份额快速提升的杂交稻种概要.docx》由会员分享,可在线阅读,更多相关《国金证券荃银高科300087市场份额快速提升的杂交稻种概要.docx(20页珍藏版)》请在冰豆网上搜索。

国金证券荃银高科300087市场份额快速提升的杂交稻种概要

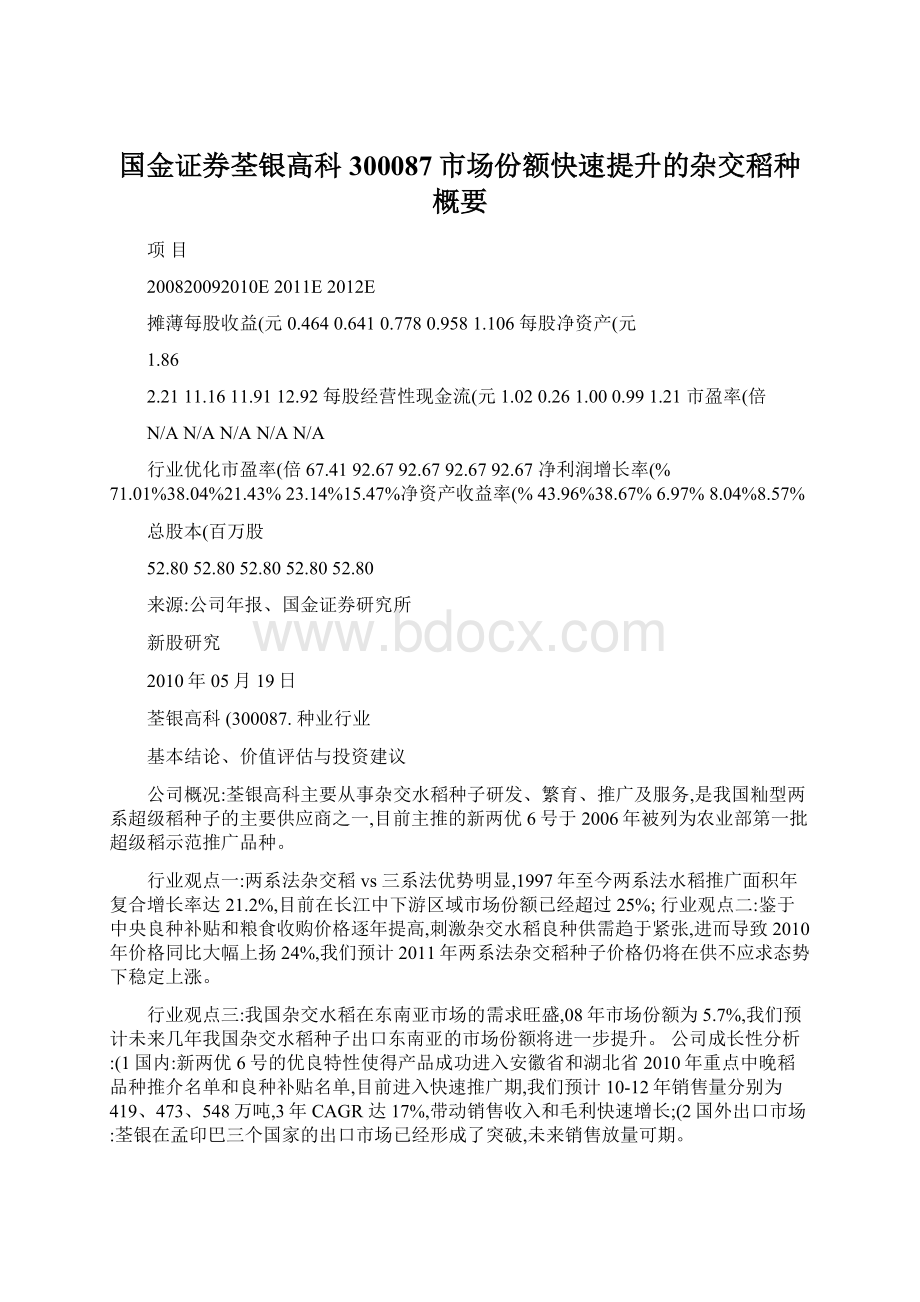

项目

200820092010E2011E2012E

摊薄每股收益(元0.4640.6410.7780.9581.106每股净资产(元

1.86

2.2111.1611.9112.92每股经营性现金流(元1.020.261.000.991.21市盈率(倍

N/AN/AN/AN/AN/A

行业优化市盈率(倍67.4192.6792.6792.6792.67净利润增长率(%71.01%38.04%21.43%23.14%15.47%净资产收益率(%43.96%38.67%6.97%8.04%8.57%

总股本(百万股

52.8052.8052.8052.8052.80

来源:

公司年报、国金证券研究所

新股研究

2010年05月19日

荃银高科(300087.种业行业

基本结论、价值评估与投资建议

公司概况:

荃银高科主要从事杂交水稻种子研发、繁育、推广及服务,是我国籼型两系超级稻种子的主要供应商之一,目前主推的新两优6号于2006年被列为农业部第一批超级稻示范推广品种。

行业观点一:

两系法杂交稻vs三系法优势明显,1997年至今两系法水稻推广面积年复合增长率达21.2%,目前在长江中下游区域市场份额已经超过25%;行业观点二:

鉴于中央良种补贴和粮食收购价格逐年提高,刺激杂交水稻良种供需趋于紧张,进而导致2010年价格同比大幅上扬24%,我们预计2011年两系法杂交稻种子价格仍将在供不应求态势下稳定上涨。

行业观点三:

我国杂交水稻在东南亚市场的需求旺盛,08年市场份额为5.7%,我们预计未来几年我国杂交水稻种子出口东南亚的市场份额将进一步提升。

公司成长性分析:

(1国内:

新两优6号的优良特性使得产品成功进入安徽省和湖北省2010年重点中晚稻品种推介名单和良种补贴名单,目前进入快速推广期,我们预计10-12年销售量分别为419、473、548万吨,3年CAGR达17%,带动销售收入和毛利快速增长;(2国外出口市场:

荃银在孟印巴三个国家的出口市场已经形成了突破,未来销售放量可期。

公司三位一体的营销体制效果显著:

公司营销理念先进,建立了“公司+经销商+农技推广部门”三方参与的良种推广及售后服务模式,公司08年在安徽省推广这种新营销理念后,当年销量增长50%,表明这种营销模式切实有效。

募投项目:

公司本次募集资金主要投向于“高产,优质,广适型两系杂交水稻育繁推产业化”项目和与主营业务相关的营运资金。

募投项目达产后,预计增加制种量720万公斤,同时增加种子研究开发及产业化能力,全面提升公司核心竞争力。

盈利预测与估值:

我们预计荃银高科10-12年实现销售额204、240,287百万元,同比增长24.8%、17.6%、19.4%;实现净利润41、51、58

百万元,同比增长20.1%、21.1%、20.4%,对应EPS为0.778、0.958、1.106元。

按种子行业平均估值给予二级市场的合理价格区间是33.12-36.96元,与发行价35.6元接近,在此提醒上市后的破发风险。

风险提示:

自然灾害风险、产品更新换代风险、种子产销不同期的风险。

市场份额快速提升的杂交稻种供应商

目标价格(人民币:

33.12-36.96元

上市定价(人民币:

35.60元

长期竞争力评级:

高于行业均值研究报告

市场数据(人民币

发行价(元35.60发行A股数量(百万股13.20总股本(百万股52.80国金种业指数587.88沪深300指数2771.35

355

405455505555605655090519

090811

091109

100129

100430

国金行业沪深300

谢刚

分析师SAC执业编号:

S1*******30221

(862161038269xieg@

荃银高科——市场份额快速提升的杂交稻种供应商(4

行业分析之一——两系法水稻优势明显,市场容量以21.2%的复合增长率快速上升(5

行业分析之二——供需关系紧张推升杂交水稻种子价格同比大幅上扬24%(5

2010年杂交水稻供给偏紧,两系法稻种产不足需,11年难以得到有效缓解6良种补贴和粮食收购价格提高刺激良种需求增加(7

行业分析之三——杂交水稻种子出口东南亚增长快、市场占有率提升空间大(7

主营业务分析——新两优6号进入快速推广期、出口业务潜力巨大8新两优6号进入快速推广期,成为业绩增长的推动引擎(8

“公司+经销商+农技推广部门”三位一体式营销切实有效(9

品种储备丰富,保证公司后续成长(10

出口快速增长,孟印巴市场取得突破(11

募投项目分析(11

盈利预测与股票估值(12

盈利预测的前提假设(12

盈利预测(12

公司估值(12

附录:

三张报表预测摘要(15

图表目录

图表1:

2009年分产品荃银主营业务收入占比(4

图表2:

2009年分产品荃银主营业务毛利占比(4

图表3:

主营业务复合增长率36.6%(百万元(4

图表4:

主营业务毛利复合增长率35.1%(百万元(4

图表5:

公司的市场份额不断扩大(4

图表6:

公司发行前后的股权结构变动(4

图表7:

长江中下游地区水稻种植面积占全国半壁江山(5

图表8:

公司和主要竞争对手种子价格同比大幅增长(6

图表9:

杂交水稻种子连续三年产不足需,库存消费比大幅下滑(7

图表10:

国内粮食收购价格继续提升(7

图表11:

国家持续加大良种补贴投入力度(7

图表12:

东南亚目标市场容量巨大,我国占有率较低(8

图表13:

东南亚各国目前水稻单产远低于中国品种单产(8

图表14:

新两优6号进入安徽、湖北中稻推荐品种名单(9

图表15:

2009年新两优6号各地区销售比例(9

图表16:

新两优6号进入快速推广期,量价齐升带动销售额和毛利快速提高9图表17:

荃银高科营销模式同竞争对手的比较(10

图表18:

2009年南方稻区国家区试情况(单位:

个(11

图表19:

荃银稻种主要出口品种(11

图表20:

07-09荃银出口额增长超过80%(11

图表21:

孟印巴市场中国稻种出口量荃银占比(11

图表22:

孟印巴市场中国稻种出口额荃银占比(11

图表23:

募集资金投向——高产,优质,广适型两系杂交水稻育繁推产业化(12

图表24:

荃银高科费用率、所得说率假定(12

图表25:

荃银高科的相对估值结果为33.12-36.96元(13

图表26:

荃银高科销售预测表(分产品(14

荃银高科——市场份额快速提升的杂交稻种供应商

⏹荃银是由张琴等39名自然人发起、主要从事高产、优质杂交水稻种子研

发、繁育、推广及服务的全国籼型两系超级稻种子的主要供应商之一。

⏹

本次发行前,公司总股本为3960万股,本次共发行1320万股,发行价格为35.6元/股,发行后公司总股本变为5,280万股。

本次募集资金主要投向于“高产,优质,广适型两系杂交水稻育繁推产业化”项目和与主营业务相关的营运资金。

⏹

公司的主营业务突出,成长迅速。

2009年杂交水稻业务贡献的销售收入的96%和毛利的95.5%,其中拳头产品新两优6号销售收入占比54%、毛利占比47%。

2007至2009年销售收入由88百万元上升至164百万元,毛利额由39百万元上升至72百万元,复合增长率分别36.6%和35.1%。

⏹

新两优6号为公司目前主推品种,于2006年被列为农业部第一批超级稻示范推广品种,2008年全国推广面积356万亩,市场排名由06年第18位升至第9位。

来源:

公司招股书、国金证券研究所

图表1:

2009年分产品荃银主营业务收入占比

图表2:

2009年分产品荃银主营业务毛利占比

54%

4%

25%

13%

4%

新两优6号新两优香4

其他自产水稻种子贸易水稻种子非水稻类业务

47%

3%

28%

18%

4%

新两优6号新两优香4

其他自产水稻种子贸易水稻种子

非水稻类业务

来源:

招股说明书、国金证券研究所

图表3:

主营业务复合增长率36.6%(百万元

图表4:

主营业务毛利复合增长率35.1%(百万元

来源:

公司招股书、国金证券研究所

图表5:

公司的市场份额不断扩大

图表6:

公司发行前后的股权结构变动

行业分析之一——两系法水稻优势明显,市场容量以

21.2%的复合增长率快速上升

⏹

杂交稻优劣势比较:

两系法vs三系法。

总体来看,两系法水稻替代三系法水稻的趋势已经确立,两系法杂交稻制种简便,培育优良品种的几率高,较三系杂交稻产量高(可增产5%—10%、米质优,代表着水稻育种的一次革命性突破。

⏹两系法水稻推广面积年复合增长率达21.2%,目前推广面积已经超过5000万亩,占全国种植面积的11.4%,仍然拥有广阔的市场空间。

⏹

与之对照的是,同期全国水稻播种面积复合增长率为-0.5%。

1995年8月,在怀化召开的“863”计划两系法杂交中稻现场会上,袁隆平宣布我国历经9年的两系法杂交水稻研究取得突破性进展,获得基本成功,并且配套技术已经成熟,可以逐步在生产上大面积推广应用。

1997年全国开始大规模推广两系法水稻,当年推广面积为409.5万亩;到2010年,两系法水稻推广面积已经超过了5000万亩,年均复合增长率高达21.2%,推广面积占全国水稻种植面积的11.4%。

⏹

目前两系法水稻在长江中下游区域市场份额已经超过25%,推广面积由大到小为:

安徽、湖北、江西、湖南、浙江和江苏。

其中安徽和湖北是公司新两优6号的最主要市场,占该品种销售收入的49%和18%

2001-2003年长江中下游稻区三系组合推广面积由1.2855亿亩下降至1.0266亿亩,但同期两系组合推广面积基本稳定在1500万亩;2004-2007年两系组合推广面积逐年扩大,从1542万亩扩大至2955万亩,而三系组合则由1.1208亿亩逐步减少至0.9968亿亩。

2007年长江中下游稻区推广面积在10万亩以上的主要杂交水稻组合中两系组合推广面积占22.90%、三系组合占77.1%。

行业分析之二——供需关系紧张推升杂交水稻种子价格同比大幅上扬24%

⏹

2010年全国杂交水稻种子价格同比大幅增长24%,而公司新两优6号的终端零售价格从09年的36元/公斤上涨至50元/公斤,同比增长38.9%。

我们认为杂交水稻种子价格大幅上涨的主要原因是今年杂交水稻种子供求关系偏紧,在国家增加良种补贴和粮食收购价格后对水稻良种的需求更大,刺激优势品种价格大幅上涨甚至炒出天价。

中国种子协会最新数据显示,2010年采集到的779个杂交水稻种子价格样本中,平均价格为38.7元/公斤,比去年同期价格上涨7.5元/公斤,平均涨幅为24%。

需要指出的是,上述的价格上涨幅度被低估了,目前的实际市场售价远高于厂家的指导零售价和价格监管部门规定的最高售价,一些地区水稻良种价格甚至突破了100元/公斤。

图表7:

长江中下游地区水稻种植面积占全国半壁江山

来源:

国家统计局、国金证券研究所

2010年杂交水稻供给偏紧,两系法稻种产不足需的局面在11年难以得到有效缓解

⏹

杂交水稻种子已经连续三年产量低于消费量,导致库存消费比大幅下跌,由07年的52%下滑到10年的14%,供求关系非常紧张,结构失衡突出。

我们预计2011年供给紧张的状态不会得到明显的缓解。

⏹

10年杂交水稻种供给偏紧张。

2009年杂交水稻制种面积为137万亩,制种量为2.37亿公斤,有效库存为0.47亿公斤。

2010年可供种量为2.84亿公斤,预计种植面积为2.5亿公斤,需种量为2.5亿公斤,不考虑出口情况下余种量为0.34亿公斤。

⏹

两系法水稻种产不足需。

09年江苏、安徽两省两系杂交稻制种受极端气候影响,遭受自然灾害,制种亲本育性转换,自交结实严重,造成部分种子报废。

两系法产种量预计在4500万~4800万公斤,而近年来两系杂交稻种植面积上升较快,估计2010年需种量约为5000万~5400万公斤,存在500-600万吨的产需缺口,考虑09年末两系法种子的少量库存,最乐观10年的两系法种子也仅能供需平衡。

⏹

11年两系法稻种供给紧张态势不会得到有效缓解。

一方面,10年供求紧张态势导致不会结转库存会非常低;另一方面今年频发的自然灾害一定会影响今年的制种,乐观估计制种量增加10%-15%至5200万公斤,仍然是产不足需。

四川、湖南、广西、江苏、安徽等制种大省都收到了天灾的影响,广西今年先旱后涝,湖南和安徽等省正在面临暴雨,4月的低温对长江中下游的制种影响也不容忽视。

图表8:

公司和主要竞争对手种子价格同比大幅增长

来源:

中国种子协会、省市价格监督部门、国金证券研究所

良种补贴和粮食收购价格提高刺激良种需求增加

⏹

目前的杂交水稻的种植形势是少数优良品种占据了绝大多数市场份额。

2010年,国家对种粮大省湖北省水稻种植的统计显示,新两优6号在内的22个品种仅占全部种植品种数的9.3%,但种植面积却占到全部种植面积的58.5%,这一趋势仍将延续。

⏹

一方面,国家大幅度提高了良种补贴(10年为早稻l0元/亩、晚稻15元/亩,降低了农民的用种成本,刺激农民使用补贴范围内的良种;另一方面,粮食收购价格提高,特别是收购企业指定收购良种品种(较正常收购价再高10%-20%,更加强烈的刺激农民种植良种。

最后导致的结果就是农民主要种植推广的少数推荐良种,优势公司的种子供不应求,良种的价格

图表9:

杂交水稻种子连续三年产不足需,库存消费比大幅下滑

来源:

中国种子协会、全国农技推广中心、国金证券研究所(注:

计算需求量、库存量时未考虑出口

图表10:

国内粮食收购价格继续提升

来源:

国家发改委、国金证券研究所

图表11:

国家持续加大良种补贴投入力度

来源:

财政部、农业部、国金证券研究所

行业分析之三——杂交水稻种子出口东南亚增长快、市场

占有率提升空间大

⏹

东南亚、南亚国家多数以稻米为主食,水稻种植面积远超过中国,除印度外都是中国杂交水稻种子的目标市场(印度人习惯吃直链淀粉含量较高(>24%的大米。

⏹东南亚目前水稻种植水平仍然远远低于中国,除了大量引进杂交水稻的越南、印尼外都不足500斤/亩,对中国杂交种子需求比较迫切。

⏹我国目前仅向东南亚国家出口三系法的杂交稻种,较为先进的两系法种子仍在禁止出口列表之中

⏹

05年我国共向孟加拉、越南、印尼、巴基斯坦、菲律宾五国(荃银的出口目标市场出口1126万公斤杂交稻种,到08年已经增长到2234万公斤,3年CAGR达25.7%,出口量占我国制种量的近1/10。

⏹

2008年,我国杂交水稻占东南亚市场的市场份额为5.7%,考虑到东南亚国家对杂交水稻的需求,市场份额进一步提升的空间巨大。

孟加拉拥有水稻种植面积1.6亿亩,但是单产仅有220公斤/亩,国内粮食不能自给,每年都需要进口粮食。

因此孟加拉政府鼓励杂交水稻技术的引入,成为近年来发展杂交水稻最快的国家。

目前孟加拉水稻区域试验中,所有的杂交水稻均来自中国,每年有近20个品种通过认定和进口许可。

05年孟加拉进口我国导致113万公斤,到08年已经增长到了843万公斤。

越南90年代就开始推广杂交水稻,中国杂交水稻在越南因增产显著而被称为神稻,越南中部和北部地区目前大量种植杂交水稻。

中国08年向越南出口的杂交稻种746万公斤。

⏹09-10年出口量可能下滑,逻辑在于国内杂交水稻种子供求关系紧张,库

存低,可供出口的量少。

未来国内制种面积和制种量增加后,出口量有望恢复性增长。

主营业务分析——新两优6号进入快速推广期、出口业务潜力巨大

新两优6号进入快速推广期,成为业绩增长的推动引擎

⏹公司的新两优6号是农业部2006年通过的第一批超级稻推广品种,新两

优6号具有单产高、抗病性好、口感优于一般的籼稻的特点,褐色防伪种子减少了农民买到假冒伪劣种子的可能,这些特性使产品收到农民和粮食收购企业的欢迎。

图表12:

东南亚目标市场容量巨大,我国占有率较低

图表13:

东南亚各国目前水稻单产远低于中国品种单产

来源:

海关、CEIC、联合国粮农组织、国金证券研究所

⏹经过两年市场导入,新两优6号的推广面积已经从2006年的187万亩增

长到356万亩,市场占有率由0.82%提升至1.49%。

⏹新两优6号的优良特性使得产品成功进入安徽省和湖北省2010年重点中

晚稻品种推介名单和良种补贴名单,同时09年底新两优6号272万吨库

存为2010年销售打下良好基础,我们预计10-12年销售量分别为419、473、548万吨,3年CAGR达17%,带动销售收入和毛利快速增长。

“公司+经销商+农技推广部门”三位一体的营销模式切实有效

⏹公司完全摒弃了直销手段,创造性的建立了“公司+经销商+农技推广部

门”三方参与的良种推广及售后服务模式,实践检验表明这一方法效果良好。

该模式自2008年实施以来,各县(区响应积极,效果显著,当年就与安徽省内8个县(区签订了协议,销量平均增幅达50%。

截至目前,公司共与安徽省内20个县(区签订了协议。

⏹公司未来计划通过与稻米加工企业的订单合作,既增加农户收入,又拓宽

了稻米加工企业收购优质米原料的渠道,从而带动了公司产品的销售。

公司:

向经销商供应良种,进行培训,提出技术方案,给予经销商和农技推广部门奖励。

农技推广部门:

向农民推介良种,指导农民进行田间管理,组织高产攻关

图表14:

新两优6号进入安徽、湖北中稻推荐品种名单图表15:

2009年新两优6号各地区销售比例

安徽49%

湖北18%

广西10%

江西10%湖南4%其他9%

来源:

安徽省农业厅、湖北省农业厅、公司招股书、国金证券研究所

图表16:

新两优6号进入快速推广期,量价齐升带动销售额和毛利快速提高

来源:

国金证券研究所(注:

2009年因低温导致制种减产47.13万公斤

经销商:

全过程参与推广服务工作,重点做好与农技部门、示范点责

任人等联络工作,密切配合;参与安排种植示范面积的落实,做到随点跟踪,紧密联络。

⏹从我们目前了解到的情况看,荃银在安徽水稻种子市场拓展成效显著,其

强劲的增长势头已经让老牌的丰乐种业感觉到一定的压力。

⏹综上,我们认为荃银高科的营销理念先进,“公司+经销商+农技推广部

门”三位一体的营销手段能取得切实有效的成绩,未来有望继续保障公司在水稻种子领域的快速成长。

品种储备丰富,保证公司后续成长

⏹

公司品种储备丰富,形成完善产品梯队系列。

公司已形成从中稻到晚稻、从三系到两系的杂交水稻品种线。

2006-2008年,公司共有11个新品种参加国家长江中下游杂交水稻联合区域试验,占安徽省参试品种总数的27%,占全国参试品种总数的1.7%。

同期,公司共有4个杂交水稻品种通过国审,占安徽省国审品种总数的44.4%,占全国总数的2.3%。

⏹

短期主要看进入快速推广期的新两优6号,和正处于市场导入期,品种性能更好的新两优106,未来2-3年将提供业绩增长。

图表17:

荃银高科营销模式同竞争对手的比较

来源:

国金证券研究所

⏹

长期看公司的持续品种研发能力,目前公司科研部已形成一支30多人的

专业结构相对合理、学历和学术水平较高、“老中青”结合的科研队伍,目前拥有研发通过审定的品种19个,包括杂交水稻品种16个、杂交油菜品种1个、杂交棉花品种2个,并有多个品种待审。

出口快速增长,孟印巴市场取得突破

⏹正如前面分析行业时指出的那样,东南亚水稻种植面积广阔、单产低,对

杂交水稻种子需求巨大。

⏹而荃银抓住这一市场机会,水稻出口快速增长,07-09年出口额增长81%,

其中自产种子从97万元增长至2659万元,占比从4%提升至60%以上。

⏹荃银在孟加拉、印尼、巴基斯坦三个国家的出口市场已经形成了突破,占

中国出口这三国杂交稻种的1/3,未来有望持续增长。

IPO募投项目分析

⏹公司本次募集资金主要投向于“高产,优质,广适型两系杂交水稻育繁推

产业化”项目和与主营业务相关的营运资金。

⏹募投项目建设期为2年,第5年完全达产,实现年销售收入15,000万元。

募投项目达产后,预计增加制种量720万公斤,同时增加种子研究开发及

产业化能力,全面提升公司核心竞争力。

图表18:

2009年南方稻区国家区试情况(单位:

个

来源:

公司招股书、国金证券研究所

图表19:

荃银稻种主要出口品种

图表20:

07-09荃银出口额增长超过80%

来源:

招股说明书、CEIC、FAO、国金证券研究所

图表21:

孟印巴市场中国稻种出口量荃银占比

图表22:

孟印巴市场中国稻种出口额荃银占比

来源:

海关、国金证券研究所

盈利预测与股票估值

盈利预测的前提假设

⏹公司各产品销量、销售单价、毛利率的假定详见后文《销售预测表》。

⏹

我们假定公司期间费用率、所得税率如下表所示:

盈利预测

⏹我们预计荃银高科10-12年实现销售额204、240,287百万元,同比增长

24.8%、17.6%、19.4%。

⏹我们预计荃银高科10-12年实现利润总额43、53、61百万元,同比增长

20.9%、21.8%、21.2%。

⏹我们预计荃银高科10-12年实现净利润41、51、58百万元,同比增长

20.1%、21.1%、20.4%,对应EPS为0.778、0.958、1.106元。

公司估值

⏹目前A股种子类上市公司10-11平均PE为48x和35x,荃银高科作为市

场份额快速增长的稻种供应商,估值不应低于行业平均水平。

⏹种子行业平均估值的结果显示,二级市场的合理价格区间是33.12-36.96

元。

图表23:

募集资金投向——高产,优质,广适型两系杂交水稻育繁推产业化

来源:

招股说明书、国金证券研究所

图表24:

荃银高科费用率、所得说率假定

来源:

国金证券研究所

风险提示

⏹自然灾害风险:

公司安徽和江苏的制种基地09年遇到低温,导致部分稻种

自交结实,不能作为种子,只能转为商品量处理。

⏹产品更新换代风险:

目前公司主推的新两优6号正处在快速推广期,,但

如果公司不能持续推出市场普遍接受的优质、高产、高效新品种,公司现有优势品种将面临市场竞争能力削弱甚至被替代的风险。

⏹种子产销不同期的风险:

此种子企业在制订生产计划时,一般根据上年种

子的销售情况,结合市场需求信息的调研,统筹安排当年制种规模和产量,但制种产量往往受气候等因素的影响,加之市场行情变化,可能导致种子销售出现一定程度的“供不应求”或“积压”现象。

图表25:

荃银高科的相对估值结果为33.12-36.96元

来源:

国金证券研究所(注:

收盘价截至5月14日,10-11EPS取自聚源数据,但登海种业为国金最新的预测值

图表26:

荃银高科销售预测表(分产品

来源:

国金证券研究所

附录:

三张报表预测摘要

损益表(人民币百万元资产负债表(人民币百万元

2007200820092010E2011E2012E2007200820092010E2011E2012E销货净收入88122164204240287货币资金204569501473481增长率39.3%33.8%24.8%17.6%19.4%应收款项7518151720销货成本-49-67-92-117-137-161存货3153738196114%收入55.

升级会员

升级会员