水泥行业运行分析与展望.docx

《水泥行业运行分析与展望.docx》由会员分享,可在线阅读,更多相关《水泥行业运行分析与展望.docx(8页珍藏版)》请在冰豆网上搜索。

水泥行业运行分析与展望

2014年水泥行业运行分析与展望

核心提示:

上半年,全国水泥累计产量11.44亿吨,仅同比增长3.58%。

水泥价格在基建需求未能完全弥补房地产需求大幅萎缩的情形之下,自年初以来持续回落,打破传统季节性规律,造成市场信心严重受挫。

但得益于水泥价格同比去年同期的高价位,以及煤炭成本的下滑,上半年行业获得较理想的利润成果。

上半年,全国经济增长止跌企稳,但仍存在较大下行压力。

水泥价格在基建需求未能完全弥补房地产需求大幅萎缩的情形之下,自年初以来持续回落,打破传统季节性规律,造成市场信心严重受挫。

但得益于水泥价格同比去年同期的高价位,以及煤炭成本的下滑,上半年行业获得较理想的利润成果。

展望下半年,市场需求增长动力仍较弱,整体市场行情不容乐观。

好在,企业经历多年跌宕起伏的市场之后,累积了丰富的经验,在面对市场变动之时会有更加灵活和有效的应对措施。

一、上半年水泥行业的量、价、利情况

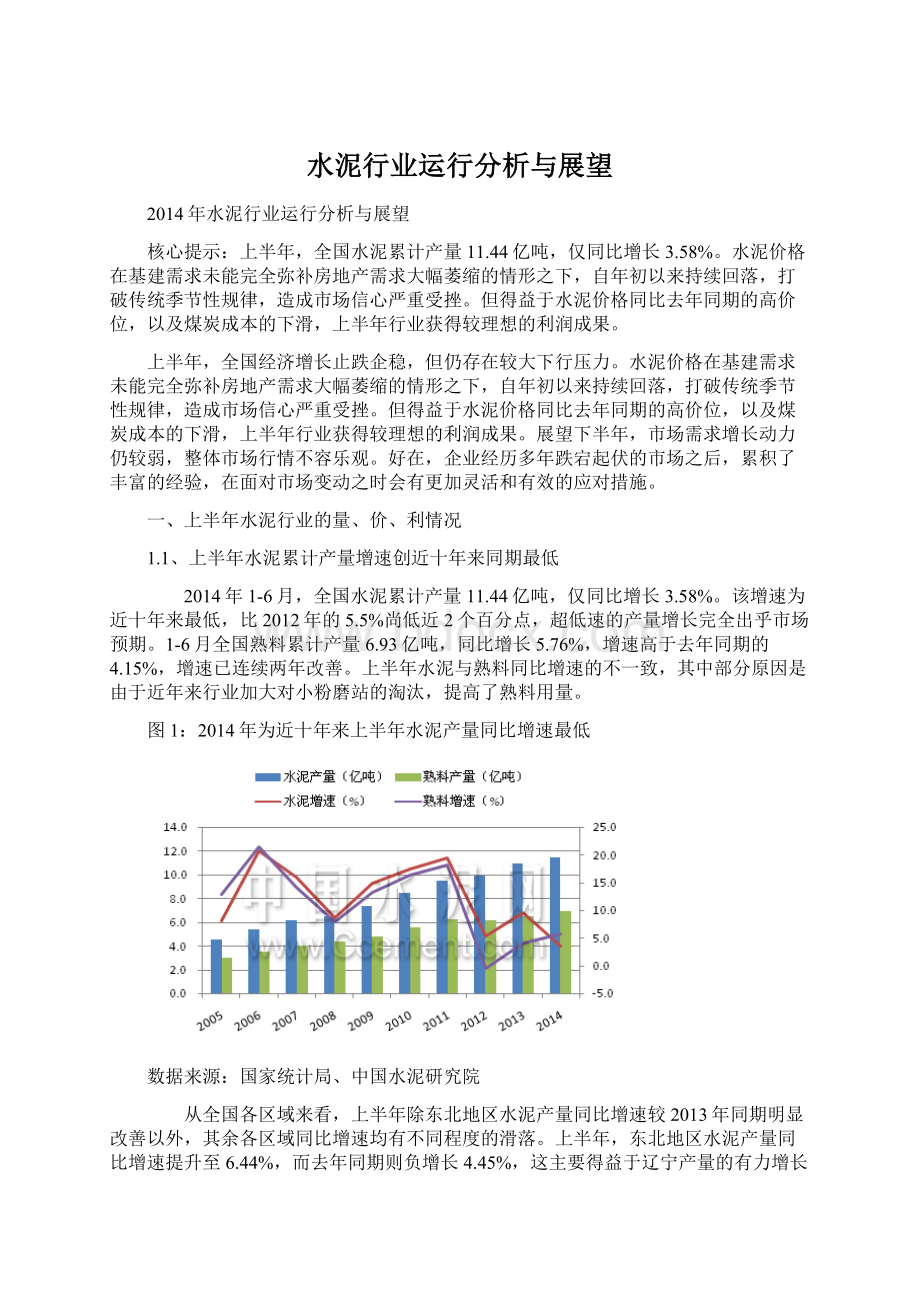

1.1、上半年水泥累计产量增速创近十年来同期最低

2014年1-6月,全国水泥累计产量11.44亿吨,仅同比增长3.58%。

该增速为近十年来最低,比2012年的5.5%尚低近2个百分点,超低速的产量增长完全出乎市场预期。

1-6月全国熟料累计产量6.93亿吨,同比增长5.76%,增速高于去年同期的4.15%,增速已连续两年改善。

上半年水泥与熟料同比增速的不一致,其中部分原因是由于近年来行业加大对小粉磨站的淘汰,提高了熟料用量。

图1:

2014年为近十年来上半年水泥产量同比增速最低

数据来源:

国家统计局、中国水泥研究院

从全国各区域来看,上半年除东北地区水泥产量同比增速较2013年同期明显改善以外,其余各区域同比增速均有不同程度的滑落。

上半年,东北地区水泥产量同比增速提升至6.44%,而去年同期则负增长4.45%,这主要得益于辽宁产量的有力增长和黑龙江产量告别负增长。

1-6月,华东地区累计水泥产量为3.65亿吨,同比仅增长1.75%,增速较去年同期的11.03%大幅度回落,创近五年来的最低水平。

华东区域内仅山东保持稳健增长,其余各地或超低速增长或负增长。

中南与西南上半年水泥产量同比增速分别较2013年同期滑落5.40、6.12个百分点至7.95%、8.84%,但要好于2012年的3.76%、2.17%。

中南地区水泥产量增速大幅度回落主要受湖南、广西和海南拖累,三省同比增速降幅均超过10%。

云贵两地同比增速跌落12.69、15.62个百分点成为上半年西南低速增长的最大掣肘。

1-6月西北水泥产量同比增速亦较去年同期回落5.83个百分点。

其中,西北区域内的青海与宁夏产量增速已降至个位数,均与去年同期20%以上的增速相差甚远,此外,新疆各月水泥产量自年初以来就持续负增长。

自去年下半年以来京津冀地区水泥生产受区域大气污染的严厉整治的影响较大,同时,山西和内蒙古两地水泥需求的持续低迷,共同造就了上半年华北地区水泥产量的进一步滑落。

图2:

2012-2014年上半年全国各区域产量同比增速

数据来源:

国家统计局、中国水泥研究院

从全国各地的水泥产量规模上看,上半年江苏、河南、山东水泥产量居全国前三名,其中江苏突破9000万吨,河南、山东亦超过8000万吨;天津、北京、上海则位列倒数后三位,产量均不足500万吨。

从产量增速上看,上半年贵州以21.68%的增速高居全国之首,广东、海南、陕西、甘肃、重庆等地以10%~16%不等的同比增速位居前列;浙江、内蒙古、新疆、北京、福建、河北和上海等地的产量出现负增长,其中上海、河北负增长15%以上,新疆、北京与福建也有7%~9%的滑落。

1.2、价格行情打破传统季节规律,呈持续下行态势

中国水泥价格指数(CEMPI)的走势可以清晰直观地描述全国水泥均价的波动变化。

相比2013年的水泥价格指数走势,由年初的107.46下滑至4月上旬的阶段性低点103.59之后,反弹至105.01,并维持较长一段时间后回落。

而今年上半年水泥价格指数从年初的高点116.58震荡走低至6月底的105.65,整个过程中基本未现反弹,尤其在5月下旬起加速滑落。

图3:

上半年水泥价格指数持续滑落,尤其在5月下旬起加速下行

以P.O42.5散装水泥价格为例,与2013年同期数据相比,今年上半年各月全国均价仍要高出5-30元/吨。

全国水泥价格在4、5月份未出现像去年同期的一波上涨行情,而是呈现缓和下行走势,进入6月更是快速跌落。

由此,至6月底全国P.O42.5散装水泥价格约300元/吨,同期价格差已缩减至5元/吨。

全国价格走势并不像2012年同期急剧下滑,原因有二:

其一,地产投资减缓,但基建、保障房等对水泥需求提供正面支撑;其二,吸取2012年惨淡经营教训,在需求缩减之时大幅的降价并不能有效提高经营业绩,转向行业自律维护市场价格稳定。

图4:

全国水泥价格自年初以来持续下行,打破传统季节规律

数据来源:

中国水泥研究院

在区域价格方面,东北地区水泥价格在3月中下旬到5月底有过稍好表现,但之后逐步下跌,上半年均价低于去年同期15元/吨。

华北地区水泥价格一直处于低价震荡阶段,进入7月后有较明显的下行趋势。

华东、中南和西北地区水泥价格自去年年底拉涨之后,在1、2月较快速跌落,经3、4月短暂平缓运行之后,5、6月加速滑落,主要是由于下游需求长期低迷而引起市场行情下行,打破前期靠区域市场的控制以防止价格大幅下滑的局面。

至6月底,华东和中南区域水泥均价尚能高出去年同期15元/吨,但西北区域均价已低于去年同期26元/吨。

西南地区前6个月水泥价格走势在基建需求带动下整体温和向好,上半年均价高于去年同期10元/吨。

1.3、水泥高价、成本低位成就行业可观盈利水平

从行业效益水平来看,大部分水泥上市企业在上半年取得可观利润,延续了去年下半年的业绩回升态势。

上半年水泥行业实现盈利342.29亿元,同比增长52.69%。

从5个月的行业实际运行情况看,1-5月份的行业总体运行保持良好,效益较去年同期大幅度提升,实现盈利260.26亿元,同比增长69.39%。

而相比2013年前4个月水泥行业利润则一直处于负增长状态,直至5月份才开始由负转正。

从行业吨利润来看,今年前6个月行业吨利润在30元左右,每吨利润高出去年同期约10元。

今年前期行业利润同比大幅度增长,主要得益于煤炭成本的持续下行以及今年水泥价格同比较高位。

近两年来煤炭价格的大幅下挫在很大程度上减轻了水泥企业的压力。

以秦皇岛港大同优混平仓价为例,其价格由2013年6月底的640元/吨下跌到了今年6月底的550元/吨,下跌幅度超过14%。

今年前6个月水泥煤炭价格差维持在230~250元,较去年同期的210~225元高出了近20~25元,这极大地拓宽了行业的利润空间。

图5:

水泥煤炭价格差扩大扩展了行业盈利空间(元/吨)

数据来源:

中国水泥网,中国水泥研究院

二、水泥行业供需分析及运行展望

2.1、行业下游需求增长远不及预期,地产成最大病灶

今年1-6月全国完成固定资产投资21.28亿元,同比增长17.30%,增速较2013年同期下滑了2.8个百分点。

全国固定资产投资同比增速在一季度步步下滑,而二季度止跌企稳。

其背后的原因是,合计占全国固定资产投资总额约75%左右的制造业、房地产开发和基础设施建设的投资增速在1-3月均有较大程度的减缓,而4-6月国家扩大基础设施方面的支出,加强投资力度,部分弥补了制造业和房地产投资增速的继续滑落。

图6:

上半年,全国房地产投资入下行通道,而基建投资发力增长

数据来源:

国家统计局,中国水泥研究院

真正拉动水泥需求的基础设施建设、房地产市场和农村市场需求在今年上半年均有不同程度的收缩。

其中,上半年房地产指标全面下行,房地产方面的水泥需求大幅缩减是拖累水泥产量增长的最大因素。

1-6月,全国商品房销售面积48365万平方米,同比下降6%。

房地产销售市场遇冷,严重影响了房地产企业的开发和投资意愿,上半年房屋新开工面积已同比下降16.40%,房屋施工面积同比增速也自年初的16.3%逐月滑落至6月底的11.30%。

由于房地产约占水泥下游总需求的30%~40%,部分地区占比更高,房地产无疑是水泥市场重要的支柱需求。

因此,上半年房地产市场的颓势运行,严重拖累了水泥市场。

虽然房地产在三、四季度将筑底,抑制水泥需求的不利条件将逐步释放,如呼和浩特、济南、武汉、杭州等库存大的城市放开房地产限购政策,显示地方政府对于地产政策的积极态度,加上央行信贷逐步宽松,银行信贷政策逐步修正,但目前房地产的销售增速仍显著偏低,房屋新开工面积单月降幅收窄将低位企稳。

多家研究机构预计全年房地产销售小幅下跌0~5%。

一般房屋新开工滞后于销售5-8个月,在未来房地产继续去库存阶段,房产信贷困难及市场观望预期较强作用下,地产销售仍较为艰难,后期新开工面积下行压力仍将逐渐增加。

房地产投资的变化与新开工的同比保持同步,短期地产投资前景仍不容乐观,全年房地产投资增速将下降至12%~14%,这也意味着房地产水泥需求的后续动力将较长期偏弱,直接影响了下半年及明年的水泥市场。

至6月底,全国完成基础设施建设投资4.45万亿元,同比增长22.84%,增速略低于去年同期的23.65%。

从构成基建投资的三大项来看,水电燃气的生产和供应投资、交运仓储和邮政投资表现要好于去年同期,仅水利、环境和公共设施管理投资增速低于去年同期约5个百分点。

从各具体细分项目上来看,其中公共设施投资表现稳健,上半年同比增长25.50%。

在交通运输投资方面,道路运输与水上运输投资表现较强劲,其中道路运输投资同比增长23.50%,高出去年同期近4个百分点;但铁路建设在投资总额上调至8000亿元以后,前6个月仅完成投资2352亿元,预计下半年将迎来铁路投资大爆发。

此外,水利建设亦有不俗表现,同比增速高出去年同期3.2个百分点至34.20%。

仅燃气及水的开发投资和生态环境投资等偏弱。

在今年一季度GDP增速降至7.4%之后,面对巨大的经济下行压力,国家出台一系列密集“微刺激”政策后,二季度GDP增长7.5%,实现短期企稳。

这其中继续积极发挥着投资的关键作用,只是与以往不同的是定向投资,主要是基础设施领域的项目投资,如棚户区改造、城市基础设施建设、水利、交通等方面。

加大对基础设施等领域的投资成为多地稳增长政策重点,如四川出台《促进当前经济稳增长的十六条措施》、贵州下发《关于加强城市基础设施建设的实施意见》、广东发布《关于财政支持稳定经济增长的政策措施》等等。

中央和地方政府联手积极发挥基建投资对经济增长的关键作用,坚定实现经济增长7.5%的目标。

基础设施建设约占水泥下游总需求的40%以上,基建水泥需求为全年水泥产量的温和增长提供极大支撑。

据多家权威机构预测,今年全国基建投资增速保持在20%以上的概率较大。

综合来看,下半年行业需求面的利好形势在于,国家面对经济下行趋势,地方政府积极定向投资拉动巿场,扩大和加快基础设施项目投资,坚定信心力保经济增长7.5%目标的实现。

地方积极落实中央政府稳增长措施,扩大融资渠道,保障项目资金到位,推动项目进度,同时房地产限购政策在一些地区已有松动。

2.2、新增产能投放压力较去年同期进一步缩减

1-6月,全国共投产25条熟料生产线,新增熟料产能3434.8万吨。

基本与去年上半年相近,去年同期全国共投产27条熟料生产线,新增累计熟料产能约3300万吨。

从各区域上看,上半年冲击最大的依然为西北、西南地区,分别新增熟料产能837万吨和713万吨,华东新增产能亦不少,较去年同期多新增熟料产能380多万吨;华北、中南居中,东北无新线投产。

从具体省份上看,新疆、江西、贵州新增熟料产能居前三位,分别为527万吨、490万吨和326万吨。

表1:

2014年1-6月份全国各地新增熟料生产线情况

数据来源:

中国水泥研究院

经初步估算,下半年还将有约3600~3800的新增熟料产能投产,冲击最大的为西南地区,西北与华东经上半年释放之后压力已减小,中南与华北压力一般,东北地区下半年也仅有两条线预计投产。

整体看来,预计2014年全国新增熟料产能在7000~7200万吨左右,较2013年9000多万吨的新增熟料产能进一步缩减,较弱对市场的冲击力。

近期,工信部公布了2014年首批淘汰落后和过剩产能企业名单,在列名单中有381家水泥企业,涉及产能8211.4万吨(含熟料产能4114.8万吨),超过上半年工信部计划的5050万吨。

据此,全年净新增熟料产能约3000万吨。

2.3、全年水泥产量增速将创新低,但盈利水平较乐观

根据历年全国固定资产投资和水泥产量的相关关系,并结合历年水泥产量的周期性规律分别做了乐观、悲观和中型的三种预测:

乐观测算,2014年全国水泥需求增长7%左右,水泥产量达25.83亿吨;中性测算,水泥需求增长5.5%,水泥产量达25.47亿吨;比较悲观的测算,水泥需求增长3.62%,水泥产量达25.02亿吨。

由于今年上半年水泥产量已同比增长3.58%,而一般下半年需求旺季时间更长,下半年的水泥产量会高于上半年的产量。

因此,综合判断2014年水泥产量同比增长5.5%至25.47亿吨左右的概率较大。

在产能方面,由于年内取消P.C32.5的进展迟缓,暂不考虑取消P.C32.5引起的产能变化,以2013年底水泥产能为31.25亿吨为基础,2014年的净新增水泥产能约0.23亿吨,至2014年最终水泥产能约为31.48亿吨,净新增水泥产能冲击由2013年的1.78%降至0.74%。

若如此,2014年水泥行业产能利用率将再次大幅提高至81%(2013年77.26%),熟料产能利用率也将提升至76%左右(2013年72.18%)。

相对于上半年行业有利因素的效应发挥不明显,下半年行业在以下几大积极因素的叠加下,行业将会出现较大的变化。

一是,中央政府联手地方政府的稳增长,多省份微刺激加码,重点投向基础设施建设,以实现3、4季度经济的企稳回升,坚定全年经济增长7.5%;二是,4季度是水泥传统旺季,是企业盈利的最关键时机,要好于其他各季;三是,行业近年来市场整合取得明显效果,企业在面对景气度不高的市场时会有积极措施。

在下半年价格行情走势方面,进入7月中下旬,全国水泥平均价格已经跌破去年同期水平;短期内使下游水泥需求较快提振的动力尚未形成,加之前期市场信心受挫的情绪继续,预计8月份全国水泥均价继续下探概率较大,但跌幅收窄。

据市场人士普遍反馈水泥价格的回升大概会在9月中下旬出现,后期的价格反弹幅度也不会再现去年四季度的火爆行情,具体的涨幅主要动力来自下半年各地基建项目的开展情况。

综合来看,下半年行业价格走势可能与2012年同期较为相似,水平也较为接近。

在行业利润方面,虽然下半年水泥价格出现去年同期的高位价可能性不大,但得益于煤炭成本的大幅降低,仍为行业创造高盈利水平提供了空间,预期全年利润全面超过去年水平,或将逼近千亿元。

当然,下半年全国各个区域由于地区需求增长动力、区域产能状况以及地区市场环境等因素不同而造成不同市场局面。

其中,中南与西南地区在需求维持较好、价格继续高位的形势下,下半年整体业绩仍会延续上半年的优良表现;而华东地区在需求强劲动力不足,致使整体价格拉升有限,行业利润会较去年同期较大幅度滑落;华北与西北地区将底部好转,下半年中西部铁路项目集中启动,将明显提振西部水泥需求,且西部各省已在为“丝绸之路经济带”的建设积极部署和落实较大规模的交通基建规划,华北的河北近期推出1.2万亿刺激政策,且京津冀一体化规划即将出台,区域供需关系有望上边改善;东北地区将受产能过剩影响较大,将弱势运行。

总的来看,下半年全国各地区域间的行情差异化会更加明显和突出。

此外,行业也要密切关注一些可能的风险点,这主要包括:

一是,基建投资不能长时间持续发力,难以抑平房地产投资的下滑量;二是,基建项目的资金保障问题,有些项目会因缺少资金支持而进展缓慢或难以开动;三是下半年项目施工赶工的时点或将推后,造成水泥需求高峰持续时间短;四是,下半年华东水泥市场的盈利压力较大,其欠佳利润水平将直接拖累行业全年的良好业绩表现;五是行业落后产能淘汰的执行力度不够到位。

升级会员

升级会员