会计恒等式案例.docx

《会计恒等式案例.docx》由会员分享,可在线阅读,更多相关《会计恒等式案例.docx(7页珍藏版)》请在冰豆网上搜索。

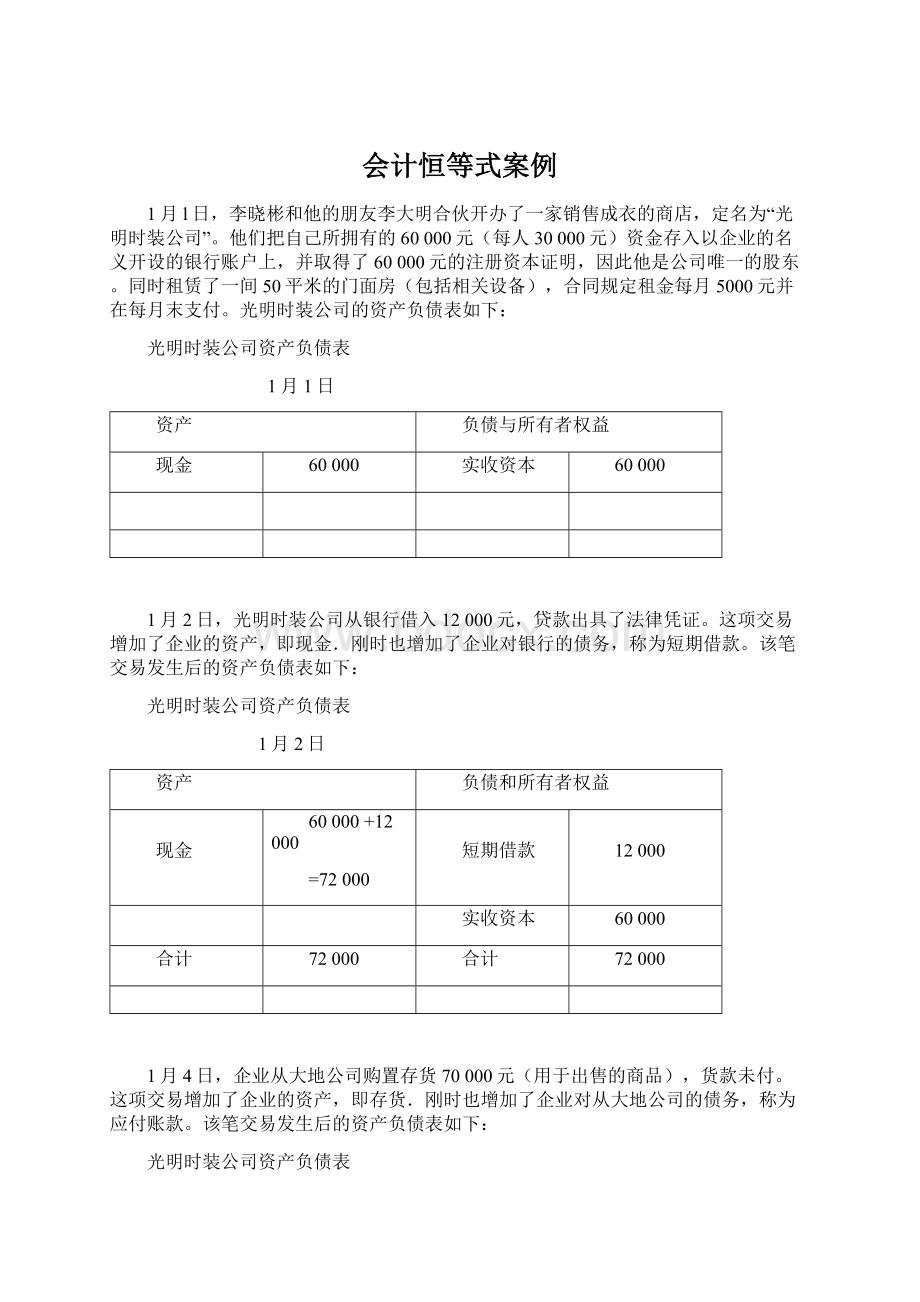

会计恒等式案例

1月l日,李晓彬和他的朋友李大明合伙开办了一家销售成衣的商店,定名为“光明时装公司”。

他们把自己所拥有的60000元(每人30000元)资金存入以企业的名义开设的银行账户上,并取得了60000元的注册资本证明,因此他是公司唯一的股东。

同时租赁了一间50平米的门面房(包括相关设备),合同规定租金每月5000元并在每月末支付。

光明时装公司的资产负债表如下:

光明时装公司资产负债表

1月1日

资产

负债与所有者权益

现金

60000

实收资本

60000

1月2日,光明时装公司从银行借入12000元,贷款出具了法律凭证。

这项交易增加了企业的资产,即现金.刚时也增加了企业对银行的债务,称为短期借款。

该笔交易发生后的资产负债表如下:

光明时装公司资产负债表

1月2日

资产

负债和所有者权益

现金

60000+12000

=72000

短期借款

12000

实收资本

60000

合计

72000

合计

72000

1月4日,企业从大地公司购置存货70000元(用于出售的商品),货款未付。

这项交易增加了企业的资产,即存货.刚时也增加了企业对从大地公司的债务,称为应付账款。

该笔交易发生后的资产负债表如下:

光明时装公司资产负债表

1月4日

资产

负债与所有者权益

现金

72000

短期借款

12000

存货

+70000

实收资本

60000

应付账款

+70000

合计

142000

合计

142000

1月5日,企业从天空服装公司购置存货(用于出售的商品),支付现金15000元。

这笔交易减少了现金,却同时增加了另一项资产,即存货。

此时的资产负债表如下:

光明时装公司资产负债表

1月5日

资产

负债与所有者权益

现金

72000--15000

=57000

短期借款

12000

存货

70000+15000

=85000

实收资本

60000

应付账款

70000

合计

142000

合计

142000

1月8日,企业以现金6000元偿还前欠大地公司的部分货款。

这项交易减少了企业的资产,即现金,刚时也减少了了企业对大地公司的债务,即应付账款。

该笔交易发生后的资产负债表如下:

光明时装公司资产负债表

1月8日

资产

负债与所有者权益

现金

57000—6000=

51000

短期借款

12000

存货

85000

实收资本

60000

应付账款

70000—6000

=64000

合计

136000

合计

136000

1月10日,企业向银行贷款25000元直接偿还前欠大地公司的货款,贷款和还款均出具了法律凭证。

这项交易增加了企业对银行的债务,称为短期借款,刚时也减少了了企业对大地公司的债务,即应付账款。

该笔交易发生后的资产负债表如下:

光明时装公司资产负债表

1月10日

资产

负债与所有者权益

现金

51000

短期借款

12000+25000

=37000

存货

85000

实收资本

60000

应付账款

64000—25000

=39000

合计

136000

合计

136000

1月15日,大地公司总裁王美云看好光明时装公司的地段和李晓彬的人品,认为该公司发展潜力巨大,决定将光明时装公司所欠的部分货款20000元转为大地公司对光明时装公司的投资,已办好相关的法律手续并收到大地公司出具的投资证明。

这项交易一方面增加了大地公司对企业的投资,称为“实收资本——王美云”,另一方面也减少了企业对大地公司的债务,即应付账款。

该笔交易发生后的资产负债表如下:

光明时装公司资产负债表

表2—9 1月10日

资产

负债与所有者权益

现金

51000

短期借款

37000

存货

85000

实收资本

60000+30000

=90000

应付账款

39000—30000

=9000

合计

136000

合计

136000

8、售出商品获得利润对资产负债表的影响过程

1月16日,商店以84000元的价格售出成本为55000元的商品,收到现金80000猿,另外的4000元货款下一个月支付。

这笔交易使存货减少55000元,使现金增加80000元,应收账款增加了4000元,并且使所有者权益增加二者的差额,即29000元,它是这笔销售交易赚得的利润,应归所有者,为把它与实收资本区别开来,称为留存收益账户。

此时的资产负债表如下:

光明时装公司资产负债表

1月16日

资产

负债与所有者权益

现金

51000+80000

=131000

短期借款

37000

存货

85000—55000

=30000

实收资本

90000

应收账款

+4000

应付账款

9000

留存收益

+29000

合计

165000

合计

165000

1月20日用现金支付本月的房租5000元和每个合伙人工资1000元。

这项交易减少了企业的资产,即现金减少8000元,房租和工资属于费用,是对企业的留存收益的减少。

该笔交易发生后的资产负债表如下:

光明时装公司资产负债表

1月20日

资产

负债与所有者权益

现金

131000—8000

=123000

短期借款

37000

存货

30000

实收资本

90000

应收账款

4000

应付账款

9000

留存收益

29000—8000

=21000

合计

157000

合计

157000

1月29日,为扩大经营,合伙人商定将营业利润(84000—55000—5000—3000),即留存收益21000元全部转为资本金。

这项交易一方面使所有者权益中的实收资本增加21000元(每个合伙人实收资7000元),另一方面也减少了企业的留存收益。

该笔交易发生后的资产负债表如下:

光明时装公司资产负债表

1月29日

资产

负债与所有者权益

现金

123000

短期借款

37000

存货

30000

实收资本

90000+21000

=111000

应收账款

4000

应付账款

9000

留存收益

21000—21000=0

合计

157000

合计

157000

1月30日,企业从天空服装公司购置存货(用于出售的商品),支付现金110000元。

这笔交易减少了现金,却同时增加了另一项资产,即存货。

此时的资产负债表如下:

光明时装公司资产负债表

1月30日

资产

负债与所有者权益

现金

123000—110000

=13000

短期借款

37000

存货

30000+110000

=140000

实收资本

111000

应收账款

4000

应付账款

9000

留存收益

0

合计

157000

合计

157000

由于特殊原因,合伙人王美云退出经营,应退其资本金37000元,但由于公司现金不足,给她开出了一张为期3个月的商业承兑汇票。

这项交易一方面减少了大地公司王美云对企业的投资,“实收资本——王美云”减少37000元,另一方面也增加了企业对大地公司王美云的债务,即应付票据。

该笔交易发生后的资产负债表如下:

光明时装公司资产负债表

1月30日

资产

负债与所有者权益

现金

13000

短期借款

37000

存货

140000

实收资本

111000—37000

=74000

应收账款

4000

应付账款

9000

应付票据

+37000

留存收益

0

合计

157000

合计

157000

升级会员

升级会员