中国纺织机械业评析.docx

《中国纺织机械业评析.docx》由会员分享,可在线阅读,更多相关《中国纺织机械业评析.docx(15页珍藏版)》请在冰豆网上搜索。

中国纺织机械业评析

中国纺织机械业评析

壹、產業景氣總評

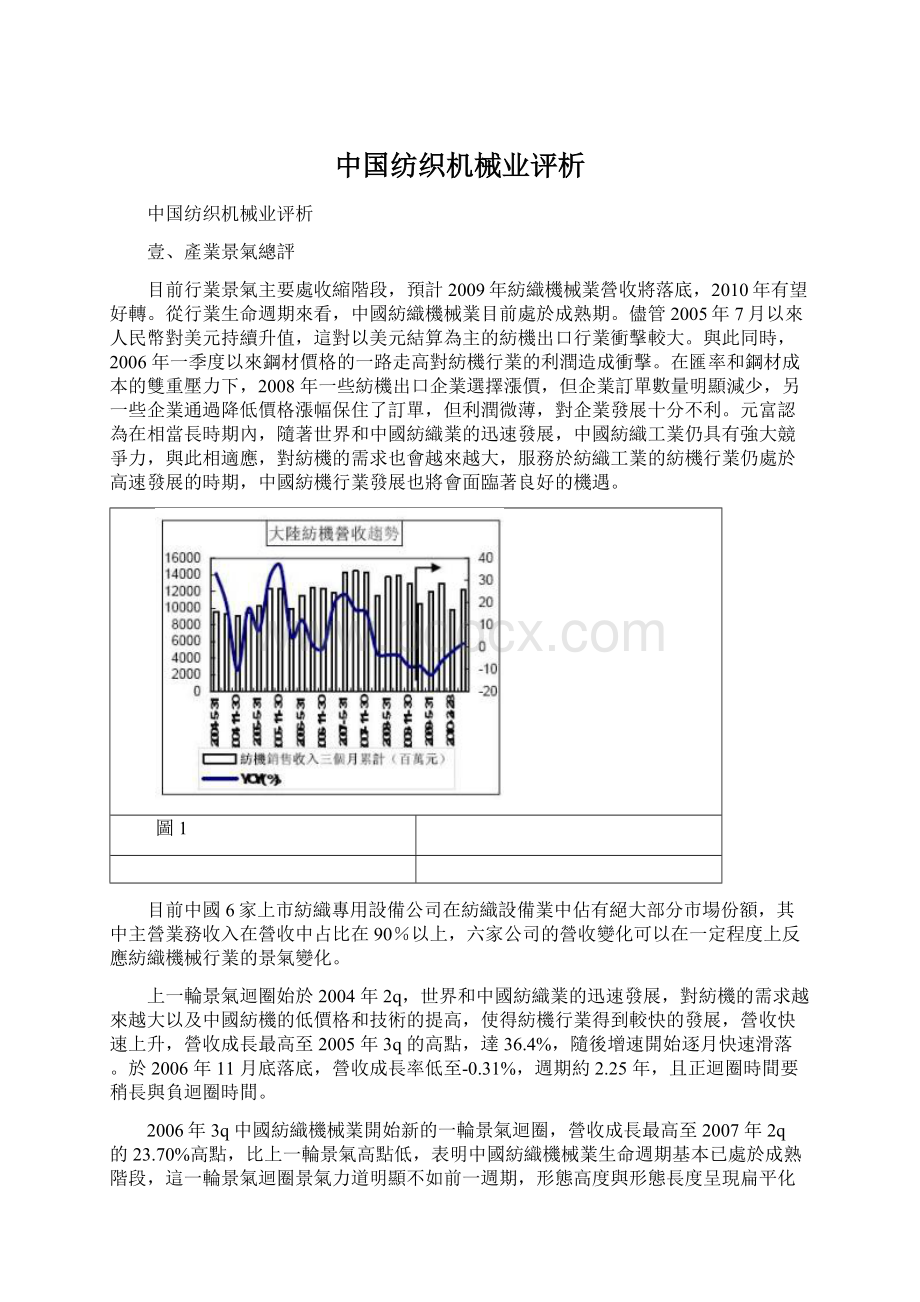

目前行業景氣主要處收縮階段,預計2009年紡織機械業營收將落底,2010年有望好轉。

從行業生命週期來看,中國紡織機械業目前處於成熟期。

儘管2005年7月以來人民幣對美元持續升值,這對以美元結算為主的紡機出口行業衝擊較大。

與此同時,2006年一季度以來鋼材價格的一路走高對紡機行業的利潤造成衝擊。

在匯率和鋼材成本的雙重壓力下,2008年一些紡機出口企業選擇漲價,但企業訂單數量明顯減少,另一些企業通過降低價格漲幅保住了訂單,但利潤微薄,對企業發展十分不利。

元富認為在相當長時期內,隨著世界和中國紡織業的迅速發展,中國紡織工業仍具有強大競爭力,與此相適應,對紡機的需求也會越來越大,服務於紡織工業的紡機行業仍處於高速發展的時期,中國紡機行業發展也將會面臨著良好的機遇。

圖1

目前中國6家上市紡織專用設備公司在紡織設備業中佔有絕大部分市場份額,其中主營業務收入在營收中占比在90%以上,六家公司的營收變化可以在一定程度上反應紡織機械行業的景氣變化。

上一輪景氣迴圈始於2004年2q,世界和中國紡織業的迅速發展,對紡機的需求越來越大以及中國紡機的低價格和技術的提高,使得紡機行業得到較快的發展,營收快速上升,營收成長最高至2005年3q的高點,達36.4%,隨後增速開始逐月快速滑落。

於2006年11月底落底,營收成長率低至-0.31%,週期約2.25年,且正迴圈時間要稍長與負迴圈時間。

2006年3q中國紡織機械業開始新的一輪景氣迴圈,營收成長最高至2007年2q的23.70%高點,比上一輪景氣高點低,表明中國紡織機械業生命週期基本已處於成熟階段,這一輪景氣迴圈景氣力道明顯不如前一週期,形態高度與形態長度呈現扁平化特徵,整個迴圈時間拉長。

考慮到全球經濟危機的影響和下游紡織服裝行業結構調整,行業景氣下滑,紡織機械行業很難在短期走出低迷階段,預計本輪景氣迴圈將於2009年3q落底,預計到2010年,受紡織機械升級的推動,中國紡織機械業將會有所好轉。

貳、供給狀況分析

一、中國紡織機械供給構成及主要紡織機械產量情況

1、中國紡織機械供給構成

圖2

目前中國機械供給構成主要由針織機械、紡紗機械、織造機械、染整機械和紡織零部件及附件組成。

通過相關資料的分析,整理出中國紡機供給構成大致的占比情況,其中針織機械、棉紡機械占整個紡機市場的53%左右,染整機械占20%左右,無論是中國紡機的產量還是進出口量針織機械、棉紡機械和染整機械均占絕大部分。

由於三部分占比較大,因此它們供給和需求的變動對中國紡織機械行業的影響會比較大。

圖3

2、2008年上半年,紡織機械產量同比下滑20%左右。

預計2009年中國紡機的產量會持續下滑,維持在10%-20%之間。

圖4

2008年上半年,中國紡織機械的產量和銷量都下降20%左右。

中國是棉紡大國,棉紡機械占整個中國紡機市場的23%左右,從2008年1月份產量增速減緩,4月和

5月份同比出現負增長,由於每年3q是棉紡機械銷售旺季,七月份產量增速有所反彈,但很快又開始進入下降通道。

受全球金融危機影響,外需放緩,中國紡織、服裝的出口量下滑,棉花需求低迷,棉花加工設備的需求也相應降低,導致棉紡機械產量增速減緩。

圖5

中國的縫製機械佔據全球70%的份額,在零部件組裝上更是占絕對優勢,在國內紡機市場占比較大。

中國六家紡機上市公司中有三家是主營縫紉機專用設備且市場占比大,行業代表性強。

因此縫紉機的產量變化對整個中國紡機的產量影響較大。

從2008年3月份開始縫紉機產量明顯減少,同比增速出現負增長。

中國紡織服裝製造業受宏觀經濟調控影響,服裝產量相對較大幅度下降,導致縫紉機主要中國銷售市場需求相對比較疲軟,全球經濟的影響加劇,國際需求放緩,導致縫紉機產量減少。

紡織機械企業的產銷下滑主要是受紡織行業拖累所致。

目前,市場需求低迷,下游紡織企業資金緊張,沒有力量再添置新的設備,有些已經訂過貨的推遲提貨。

多家縫製機龍頭企業面臨不同程度的困難,資金緊缺則成為最難。

小企業幾乎全部停產,中等企業處於半停產狀態。

預計2009年中國紡機的產量會持續下滑,維持在10%-20%之間。

二、生產廠家較多,產業集中度較低,上市公司競爭力強,行業代表性高。

1、中國紡織機械生產廠家較多

圖6

截至到2008年8月底,根據中國紡織機械器材工業協會統計,目前中國約有973家生產紡織機械、器材企業,生產廠家眾多。

從2003年11月底中國紡織機械的生產產商為567家,到2008年8月底的973家,五年內產商數穩步增長。

中國紡機市場供給產商多,大多數佔據中低端市場,競爭比較激烈,而在高檔產品、機電一體化程度比較高的產品則缺乏競爭力。

2、產業集中度偏低

中國80%以上的紡織產業集中於廣東、浙江、江蘇、上海、山東和福建等地。

中國紡機市場中,大多數企業產品位於中低端市場,利用成本優勢擴大競爭優勢,已成為中國紡機企業發展的成功模式。

少數企業紡織企業通過科技創新、提高企業品牌、提高產品附加值的途徑增加盈利空間。

2007年中國紡織專用設備製造業前十強企業的市場佔有份額僅為30.59%,產業集中度偏低。

圖7

3、中國紡織設備6家上市公司市場競爭力強,具有較高的行業的代表性

圖8

(1)經緯紡機000666(CN)作為中國紡機業的旗艦,公司一直致力於中國紡織工業的發展,提供齊全的紡織機械以滿足不同客戶的需求。

主要產品在中國紡機市場的佔有率達到五成以上,產品行銷全國各地,並出口40多個國家和地區,在中國紡織及紡機業界享有盛譽,在國際紡織及紡機業界有著重要影響。

公司被公認為高素質、極具信譽及專業化的紡織機械企業。

(2)標準股份600302(CN)是中國工業縫紉機的龍頭企業,市場佔有率第一,其主導產品平縫機和包縫機的國內市場佔有率達到30%以上,銷售收入排名第一,連續多年獲得行業綜合實力排名第一。

(3)二紡機600604(CN)公司是中國大型專業紡織器械生產廠家,企業產品開發、生產製造、綜合競爭力在國內同行業中均處於領先地位,具備較強的壟斷優勢,是中國大型紡織機械製造企業的龍頭。

(4)s中紡機600610(CN):

公司的主要產品中,ga74系列劍杆織機占中國市場份額的10.21%,噴氣織機占中國市場份額的16.03%,中高劍杆織機占中國市場份額的12%;公司產品在中國市場主要集中在江蘇、浙江、山東、廣東等幾個省區,公司正著力開拓印度等國際市場。

鄭州紡織機械廠、青島紡織機械廠、天津紡織機械廠、瀋陽紡織機械廠均為中紡機的全資子企業,又都是棉紡織裝備生產經營的重點企業,與中紡機控股的經緯紡機五家企業合計,其資產、銷售收入、利潤額占中紡機的一半以上。

(5)上工申貝600843(CN)公司是中國最早專業生產縫製設備的大型骨幹企業和重要出口生產基地,主營生產、銷售縫製設備及零部件、縫紉機專用設備、技術開發與諮詢等業務。

公司目前擁有“上工”、“雙工”、“雙角”等三大工業縫紉機品牌及“蝴蝶”、“蜜蜂”、“飛人”等三大家用縫紉機品牌,其中“上工”、“蝴蝶”是中國著名商標,產品遠銷100多個國家和地區,目前總產量在中國行業中位居第一,2007年公司生產和銷售工業機分別為76284台和86168台。

公司的產品市場佔有率高,具有相當強的競爭優勢。

(6)中捷股份002021(CN)公司主要生產平縫機、曲折縫機、包縫機等8大系列100多個品種,公司2006年實現銷售收入達到7.6億元。

鑄造生產線已開闢利潤更高的汽車用鑄件新市場,具有頂尖技術的8萬台無油機項目進展順利。

圖9

綜上所述,經緯紡機000666(CN)、s中紡機600610(CN)、二紡機600604(CN)主要為棉、織造和染整機械以及零部件;標準股份600302(CN)、上工申貝600843(CN)、中捷股份002021(CN)主要是縫紉機專用設備。

六家企業市場占比高,主營產品分佈比較均衡,6家在紡織機械行業中具有很高的代表性。

三、2008年上半年進口增速回落約26.1個百分點,8月進口則出現負增長,同比下降7.80%。

預計2009年中國紡機進口會繼續下滑10%-20%。

圖10

在過去幾年裏,80億美元的中國紡機市場中,國產設備的數量占到80%,但大多數佔據中低端市場,所以銷售額所占比例不足60%,進口設備的銷售額約占40%,因此進口對中國紡機是供給方面影響較大。

一些高檔設備中國需要依靠在過去幾年裏,80億美元的中國紡機市場中,國產設備的數量占到80%,但大多數佔據中低端市場,所以銷售額所占比例不足60%,進口設備的銷售額約占40%,因此進口對中國紡機是供給方面影響較大。

一些高檔設備中國需要依靠2008年上半年,中國以一般貿易方式進口紡織機械14億美元,增長3.6%,增幅回落54.2個百分點,占同期中國紡織機械進口總額的58.8%;外商投資企業作為投資進口的設備項下進口6.8億美元,下降1.4%,占28.6%。

2008年1-8月全國31個省市自治區中,有28個省市有不同數量的進口。

其中以一般貿易方式進口排在第一位,進口總額17.40億美元,占進口總額的58.85%,同比下降7.80%。

圖11

此外,中國的紡織機械進口以針織機械、織機、紡紗機械為主。

截止到2008年5月底,紡織機械產品進口除針織機械進口較去年同期下降外,其餘類別均有不同程度的增長。

其中針織機械4.68億美元,同比下降16.52%,儘管針織機械下降幅度較大,但仍居進口總額的首位,所占比重為23.61%。

圖12

中國紡機的進口從貿易方式中看,占比58.85%的一般貿易和占比28.17%外商投資進口設備均出現增速均出現較大幅度的下滑,進口的產品中占中國紡機供給構成30%左右的針織機械同比下滑16.25%。

鑒於中國紡機下游紡織服裝行業的不景氣和企業資金緊張,企業對高檔紡機的需求和投資也採取相對保守態度,預計2009年中國紡機進口會繼續下滑10%-20%。

三、市場需求面分析

一、需求結構分析

圖3

按行業分,紡機的需求則主要來源於紡織業、紡織服裝、鞋、帽製造業以及化纖製造業等三大行業,其中紡織行業對紡機的需求量較大,占60%左右,為紡機第一大用戶。

其次紡織服裝、鞋、帽製造業占30%、化纖占5%,三大行業紡機消費占中國總消費的95%,基本可以代表中國紡機的需求趨勢。

二、紡織服裝全行業固定資產投資持續下降,2008年前8月全行業投資增速為11.18%,比全社會固定資產投資增速下降了16個百分點左右。

從2007年底開始行業固定資產投資增速明顯下降,且下降勢頭還未停止。

資料顯示,2008年前8月全行業投資增速為11.18%,比全社會固定資產投資增速下降了16個百分點左右。

其中紡織子行業、服裝鞋帽子行業和化纖子行業固定資產投資增速分別為4.90%、19.50%和18.50%。

增速同比分別下降了21個百分點、30個百分點和33個百分點左右。

紡織專用設備是紡織行業中的固定資產的主要構成成分,因此下游固定資產投資的增速的下降,意味著對紡機的需求會降低。

紡織行業固定資產投資增速明顯下降,受宏觀調控和行業景氣預期下降等影響,下游需求低迷,紡織企業資金緊張,沒有力量再添置新的設備,產商將在資本支出方面持謹慎態度,預計紡織業的固定資產投資仍將下滑5%-10%。

三、下游紡織服裝行業不景氣,對紡機需求降低,預計到2009年紡機的需求將下滑10%-20%。

圖14

2008年上半年,中國紡織行業增加值同比增長12.3%,增幅同比回落5個百分點;出口交貨值3650億元,增長8.5%,回落7.5個百分點。

紡織業、服裝行業利潤分別增長15.1%和13.9%,化纖行業利潤下降26.8%。

整個紡織服裝行業三季報業績下滑明顯,60%左右的上市公司前三季度淨利潤同比出現負增長,其中,棉紡、麻紡、印染、服裝貿易子行業幾乎處於全行業虧損狀況;2008年初,受出口稅率上調、人民幣升值、原材料漲價等諸多不利因素的影響,中國紡織行業的發展速度明顯放緩,眾多中小紡織企業因上下游的擠壓而紛紛倒閉。

由於居民生活水準的提高,居民消費結構升級,隨著對文教娛樂用品及服務支出的增加,衣著在消費結構中的比重下降,居民對服裝、鞋、帽的需求放緩,同時由於全球經濟的不景氣,服裝、鞋、帽的出口增速也下滑,導致服裝、鞋、帽製造業的營收增速趨緩,預計2009年服裝、鞋、帽製造業的營收放緩至10%。

2007年下半年紡織行業開始進入系統性的結構調整和產業升級,其中必然伴隨著低技術含量、低附加值產品生產企業的大量倒閉與大規模的企業整合,而2008年以來,歐美市場需求的快速下滑則加快了紡織行業調整的步伐。

紡織服裝行業這一輪的結構調整與產業升級是史無前例的,需要3-5年甚至更長的時間,而期間中國出臺的出口退稅率的上調等行業扶植政策並不能改變這一調整趨勢。

鑒於紡織業下游服裝、鞋、帽經濟的趨緩,元富上海認為,預計2009年紡織業營收會下滑10%左右,對紡機的需求會下滑10%-20%。

四、紡機出口增速下滑明顯,較2007年下滑達20個百分點左右,預計2009年上半年出口數量出現負增長,同比下降6.25%左右。

中國是紡織機械的出口大國,2008年1-8月份出口總額為11.19億美元,同比增長10.13%,出口總額占中國紡機全部工業銷售產值的21.83%,因此出口對紡機銷售有一定程度的影響。

受全球經濟影響,中國紡機出口預計2009年增速將轉正為負,同比下降6.25%左右。

圖15

2007年下半年開始,持續幾年快速增長的紡織設備出口進入減速階段。

從出口資料看,2007年上半年紡織設備出口增速為31.8%,下半年僅有11.22%的增幅。

2008年出口延續了2007年下半年增速下滑的趨勢。

目前全世界的經濟步入衰退,導致紡機行業需求減弱。

以世界第三大棉紡大國巴基斯坦為例,巴基斯坦已有20%的棉紡織廠被迫關閉,巴基斯坦一度是中國紡機的進口大國,然而這幾年需求一路下滑。

國際需求的減少,也對中國紡機企業存在很大影響。

導致中國紡織設備出口增長勢頭正在加速減緩,紡織設備出口企業遭遇到前所未有的壓力。

周邊發展中國家的紡織工業普遍受到資金方面的制約,對紡機進口需求也明顯減弱。

元富上海預計,2008年底出口總額比上年增長7個百分點,2009年上半年出口數量會有繼續下滑趨勢,同比下降6.25%左右。

肆、營收及獲利狀況

一、原材料價格有所回落,對紡織機械行業的成本壓力將有所緩解,預計2009年紡織機械成本將有所回落,回落率可能達到10%-15%。

由於機械行業利潤與鋼材等原材料價格高度相關,因此鋼材及原油價格的波動,對機械行業影響尤為顯著。

生產紡機的原材料有鋼材、生鐵和不銹鋼,2007年鋼材價格和勞動力成本的持續上漲使企業生產成本增加的局面加劇,同時由於市場競爭激烈,紡織機械產品提價能力不強,因此盈利能力大幅下降;在2008年繼續保持高位運行,導致紡機成本在2008年1-5月平均同比增加16%,1-5月份成本呈上升態勢,7月份開始隨著原油、鋼材等原材料價格的回落,未來中國機械行業成本壓力將會有所緩解。

圖6

2006年1月,中國熱軋8mm中厚板均價見上一輪價格低點3256.52元/噸後,在造船業景氣高漲的帶動下開始震盪盤升,2008年前3q均價為6397.33元/噸。

2008年6月,中國8mm中厚板見本輪價格高點7042.17元/噸。

中國中厚板市場需求中造船業占50%左右,房地產占20%左右,但2008年11月以來下游造船業船價已經下跌4%-8%,跌幅雖然有限,但未來不排除大幅下跌的可能性。

全球造船市場新簽訂單量大幅萎縮,同比下滑95.6%,三大船型造價也分別下滑,船東對未來經濟形勢的擔憂以及訂船需求的下滑使得造船業景氣下滑,造船業對中厚板的需求量也將會減少,同時房地產目前正處於艱難階段,中國的房屋施工面積不斷走低,房地產對中厚板需求也處於低迷狀態。

預計2009年中國8mm中厚板市場價格將繼續震盪下行,同比下跌20%左右。

在2006年裏因不銹鋼供不應求關聯引發鎳原料供不應求,從而帶動鎳價飆漲促使不銹鋼成本增加,最終造成不銹鋼價格高居不下,一漲再漲。

2008年3q價格開始有下滑趨勢。

在鋼廠出臺一系列的限價政策之後,中國不銹鋼生產商超過50%的產量削減,市場價格僵持一個月有餘,市場庫存處於低位消耗,近兩個月市場庫存持續低於10萬噸以下警戒線,較低的市場庫存較難使市場價格得以堅挺。

作為下游用戶,汽車、機械行業仍將維持低迷。

因此元富上海預計2009年中國不銹鋼市場價格將繼續下滑,下滑率在15%左右。

2007年受紡機原材料價格的上漲影響,紡機成本也急劇上升,2008年7月份隨中國鋼材價格的回落,紡機成本開始下滑趨勢。

鑒於對中國鋼材價格的走勢分析,元富上海預計,隨著2009年鋼材、生鐵和不銹鋼價格繼續回落,紡機成本壓力有所減緩,回落率可能達到10%-15%,預計到2010年鋼鐵價格回落趨緩,紡機的成本將有下調的空間,幅度可能在5%到10%。

二、人民幣兌美元升值趨緩,對以美元結算為主的紡機出口行業有一定利好

圖7

2008年初由於國際油價走高及美國經濟的持續下滑,令市場預期美聯儲將進一步降息,也加劇了市場對於美國經濟放緩的預料。

國際匯市美元大幅下跌,導致國內市場人民幣對美元匯率的大幅升值。

對出口型的企業產生了一定的負面影響。

中國是紡織專用設備的出口大國,據海關統計,2008年1-8月中國紡織機械出口總額為11.19億美元,同比增長10.13%。

2008年9月人民幣對美元升值趨緩,未來不排除貶值的可能性,對以美元結算為主的紡機出口行業有一定利好,加上新的出口退稅率的實施,未來紡機出口型企業的壓力將有望得到進一步的減緩。

三、預計2009年上半年營收將繼續08年的下降趨勢,同比下降24%-27%左右,下半年會有所回升,同比增長4%左右,預計2010年營收有望好轉。

圖8

從2005年下半年以來隨著世界和中國紡織業的迅速發展,對紡機的需求越大越來以及中國紡機的低價格和技術的提高,使得紡機行業得到較快的發展,營收快速上升,到2007年下半年,受全球經濟的影響,紡機增速明顯回落。

總的來看,元富上海認為,未來1-2年,中國紡織機械行業營收增速會依舊放緩,處於機械下游紡織服裝行業景氣下滑,對紡機需求也有所減少,進而影響行業的營收增長。

目前企業生產成本仍然難以在短期回落,同時由於市場競爭激烈,紡織機械產品在服裝企業面前的提價能力不強,因此元富上海認為,預計2009年上半年將繼續08年的下降趨勢,同比下降24%-27%左右,下半年會有所回升,同比增長4%左右,預計2010年營收有望好轉。

四、預計2009年凈利率與毛利率繼續回落,回落達4%左右,2010年有望回升。

圖9

總體來看,自2005年以來中國紡織機械行業毛利率處於較底水準。

2007年2月受益於營收的增加,紡織機械的毛利率明顯上揚。

由於中國的紡織機械行業的原材料成本顯著增加,導致2008年的毛利率下降,考慮到未來1-2年,下遊行業景氣下滑和結構調整,中國紡織機械行業營收增速依舊緩慢以及由於原材料價格回落有所回落,但成本下調的空間有限,元富上海認為,預計2009年中國紡機行業的毛利率將繼續下降4%左右,預計2010年隨著營收的好轉而重新上揚。

伍、個股推薦

◎經緯紡機000666(CN)

公司是中國大型紡織機械製造商,是集棉紡織成套設備研發和生產等多種經營為一體的企業集團。

公司的前身是擁有50餘年歷史的原經緯紡織機械廠。

公司主要業務為開發、生產、銷售紡織機械及其配套件。

近年來,公司不斷加大資本運作和資源整合的力度,進一步完善棉紡成套設備的產品鏈。

公司重視產品研發投入,開發系列產品並實施產業化。

作為中國紡機業的旗艦,公司一直致力於中國紡織工業的發展,提供齊全的紡織機械以滿足不同客戶的需求。

公司生產的精梳聯合成套設備、精梳成套設備等項目均具有先進技術水準,萬噸晴綸設備更達到世界領先水準。

公司產品在國內屬行業高端,比同行價格高出10%,性價比較高,在國內眾多細分產品佔有率達到40%以上,為中國唯一擁有棉紡織成套設備研發、生產能力的企業集團,競爭優勢相當明顯。

產品行銷全國各地,並出口40多個國家和地區,在中國紡織及紡機業界享有盛譽,在國際紡織及紡機業界有著重要影響。

公司被公認為高素質、極具信譽及專業化的紡織機械企業。

2007年公司獲得投資淨收益11748.57萬元、其中交易性金融資產投資收益達6337.7萬元,長期股權投資收益中主要來源於紡織機械和技術進出口有限公司和其他紡織機械類公司。

2008年,受國家緊縮銀根和人民幣升值的影響,國內紡織行業增速下滑十分明顯,行業固定資產投資和設備更新改造意願趨淡,紡織機械企業的生產和銷售受到較大衝擊,行業景氣度大幅下滑,預計這種趨勢仍將延續。

2008年前三季度公司銷售收入和淨利潤分別下滑28.61%、87.16%。

元富上海預計,2009年公司銷售收入和淨利潤繼續2008年的下降趨勢,但有所減緩,銷售收入下滑20%左右,2010年會有所好轉。

資訊來源:

上海元富投顧

升级会员

升级会员