煤炭行业投资分析报告.docx

《煤炭行业投资分析报告.docx》由会员分享,可在线阅读,更多相关《煤炭行业投资分析报告.docx(22页珍藏版)》请在冰豆网上搜索。

煤炭行业投资分析报告

2014年煤炭行业投资分析报告

2013年12月

一、概述:

一波未平,二波再起

1、第一波:

短期供需失衡带来的短波冲击

对于煤炭行业的调整,根据幅度、主要原因不同,可划分为两个波段:

第一波:

煤炭行业快速调整

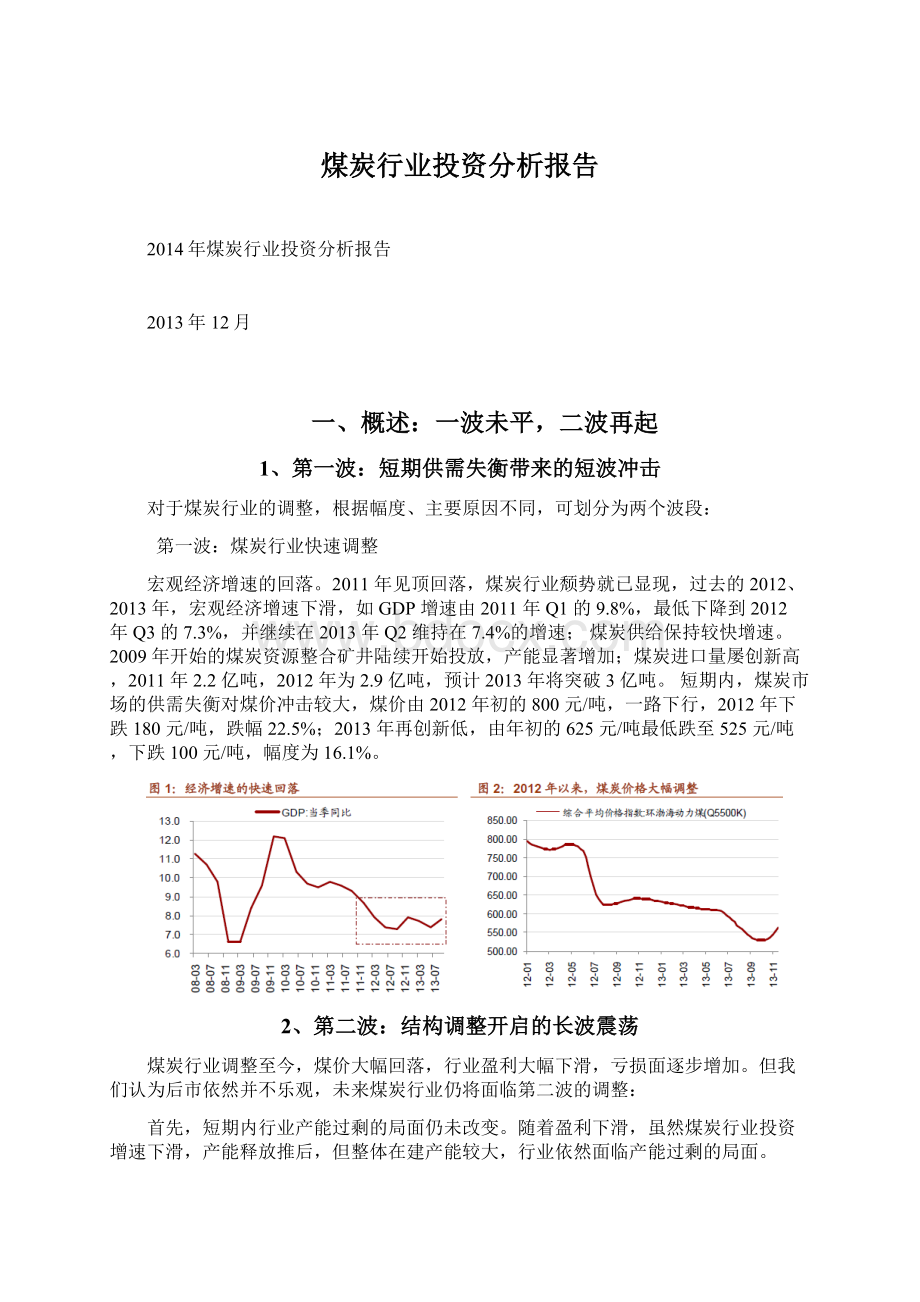

宏观经济增速的回落。

2011年见顶回落,煤炭行业颓势就已显现,过去的2012、2013年,宏观经济增速下滑,如GDP增速由2011年Q1的9.8%,最低下降到2012年Q3的7.3%,并继续在2013年Q2维持在7.4%的增速;煤炭供给保持较快增速。

2009年开始的煤炭资源整合矿井陆续开始投放,产能显著增加;煤炭进口量屡创新高,2011年2.2亿吨,2012年为2.9亿吨,预计2013年将突破3亿吨。

短期内,煤炭市场的供需失衡对煤价冲击较大,煤价由2012年初的800元/吨,一路下行,2012年下跌180元/吨,跌幅22.5%;2013年再创新低,由年初的625元/吨最低跌至525元/吨,下跌100元/吨,幅度为16.1%。

2、第二波:

结构调整开启的长波震荡

煤炭行业调整至今,煤价大幅回落,行业盈利大幅下滑,亏损面逐步增加。

但我们认为后市依然并不乐观,未来煤炭行业仍将面临第二波的调整:

首先,短期内行业产能过剩的局面仍未改变。

随着盈利下滑,虽然煤炭行业投资增速下滑,产能释放推后,但整体在建产能较大,行业依然面临产能过剩的局面。

其次,未来煤炭行业将维持弱势震荡格局。

从经济增速来看,目前GDP增速为7.5%,政府强调保底限,故未来经济增速下降空间不大,维持在相对低位。

从目前煤价来看,公司盈利下滑乃至亏损,成本对煤价支撑逐步显现。

第三,未来煤炭行业最大的压力将来自结构调整方面,随着环保力度加大,高耗能行业发展受限,并加快淘汰落后产能;同时替代性能源迎来大发展,比如水电、天然气、太阳能等,这些因素均将制约煤炭行业的反弹。

二、需求侧:

结构调整下的需求抑制

1、结构调整的压力大幅增加

(1)环保治理下煤炭消费的缩减

东部沿海的煤炭消费未来几年将逐年下降。

根据《大气污染防治行动计划实施细则》,比如京津冀鲁等实行煤炭消费总量控制,到2017年底,通过淘汰落后产能、清理违规产能、强化节能减排、实施天然气清洁能源替代、安全高效发展核电以及加强新能源利用等综合措施,北京市、天津市、河北省和山东省压减煤炭消费总量8300万吨。

其中,北京市净削减原煤1300万吨,天津市净削减1000万吨,河北省净削减4000万吨,山东省净削减2000万吨。

2017年消费总量较2012年下降8.2%。

(2)替代性行业快速发展

相关替代能源增速较快,比如水电装机、天然气的大发展。

2008年以来,水电装机容量增速一直显著高于火电装机容量;天然气行业固定资产投资增速自2012年以来大幅回升,行业迎来黄金发展期。

天然气、水电等替代性能源这几年快速发展,增强了煤炭的替代,客观是使得煤价的季节性波动增强。

此外,如太阳能、核能等,发展目标不断上调。

2013年7月,国务院发文再次将光伏“十二五”规划装机目标由21GW上调为35GW,未来两年光伏装机容量为10GW、12GW。

完全投产后,简单测算每年可节约煤炭消费2000万吨左右。

国务院关于印发大气污染防治行动计划的通知中要求,到2017年,运行核电机组装机容量达到5000万千瓦。

当前运营加在建核电机组总装机容量4625万千瓦左右,预计2013年内将开工建设375万千瓦左右。

清洁能源发展空间较大。

受到环保制约和节能减排要求,未来我国清洁能源将得到迅猛发展,截至2012年底,我国燃煤机组装机7.6亿千瓦,比重为66.2%,较上年下降1个百分点,其他清洁能源装机3.3亿千瓦,比重为28.4%。

我们预计:

2015年,我国清洁能源装机预计可达4.64亿千瓦,其中,核电0.5亿千瓦,水电3.0亿千瓦,风电1.0亿千瓦,光伏0.35亿千瓦。

2020年,我国清洁能源装机预计可达6.56亿千瓦,其中,核电0.86亿千瓦,水电3.8亿千瓦,风电1.5亿千瓦,光伏0.5亿千瓦,按照中电联2020年16.5亿千瓦总装机预测,届时,清洁能源装机比重将达到40%。

(3)能源消费结构调整目标:

降低煤炭消费占比

根据十二五发展规划目标,经济结构的调整,2015年能源消费结构中,煤炭消费占比由69.8%下降至65%,天然气、可再生能源消费比例大幅提升。

2、下游行业的需求预测

(1)预计GDP增速为7.5%

根据招商宏观预测,2014年预计GDP增速将维持在7.5%,基本维持在2013年增速水平。

从结构来看,预计固定资产投资增速将维持在19.5%左右,较2013年20%小幅下降,主要是考虑了房地产投资增速存在下行风险。

2013年1-10月份,房地产投资增速为19.2%,预计全年增速为19%左右,受调控影响,2014年将小幅下调。

随着欧美、日本等发达国家的经济复苏,预计2014年出口形势将继续改善;消费方面,受“三公“消费的下降,2014年消费增长恢复,一方面,主要受益低基数,另一方面,大众消费的增速加快。

(2)预计2013年耗煤总量为38.6亿吨,同比增长3.2%

经济处在转型期,2014年仍将保持震荡走势,预计煤炭下游行业需求增速小幅回落,一方面,受房地产投资增速的下滑,另一方面,相关替代性能源如水电装机、太阳能等装机均处在快速发展阶段,对煤炭消费的替代较为明显。

预计2013年电力、钢铁、建材、化工下游增速分别为:

火电:

受水电来水减少的影响,预计2013年增速回升至7%,2014年4.1%的增速;

钢铁:

行业继续淘汰落后产能,预计2014年4.0%左右的产量增速;

水泥:

随着房地产投资增速下滑影响,水泥行业增速放缓,2014年仍将维持6.5%的增速;

合成氨:

相对弱周期行业,产量维持4.8%的增速;

根据下游行业需求增速测算,预计2014年耗煤总量为38.6亿吨,同比增长3.2%。

三、供给侧:

产能释放带来供给压力

1、未来两年产能释放压力大

2002-2011年煤炭行业固定资产投资呈快速增长态势,2008年累计增速达到41.0%,2009年随着4万亿资金投入,再加上山西等地推进煤炭资源整合,扩能、“建大压小”,煤炭行业产能进一步增长,这些产能逐步在2010年开始释放,产能利用率快速下滑。

预计未来两年煤炭行业产能释放压力仍较大

当前来看,煤炭行业仍面临较大的产能释放压力。

如下图所示,我们将煤炭行业固定资产投资增速的数据,按照煤矿平均建设周期2年后推,大致模拟出煤炭行业产能释放走势,并较好的解释了过去几年的煤炭行业运行状况(比如2007-08年偏紧关系等)。

从“三西”产煤大省煤炭行业固定资产投资来看,过去三年投资复合增速较高。

2、产能释放压力主要来自“三西”地区

(1)2014年产能释放看山西,2015年之后看铁路运力

从“三西”产能建设来看,一方面,过去两年煤炭行业固定资产投资增速较高,使得供给曲线右移,另一方面,铁路运力的增加,也将促进供给增加:

2014年产能释放压力主要来自山西省资源整合的矿井;

2015年之后,伴随着新建铁路投入运营,运力得到提升,内蒙古、陕西产能释放构成中期的供给压力。

目前来看内蒙古、陕西产能利用率已经显著下降,未来产能释放受制于铁路运力的提升,或者汽运的恢复。

“三西”煤炭供给举足轻重。

根据煤炭“十二五”规划,全国煤炭产量控制在39亿吨,其中内蒙古产量9.3亿吨,山西省煤炭产量9.0亿吨,陕西省煤炭产量6.0亿吨。

(2)山西省:

整合矿投产带来的产能释放

以山西省为例,煤炭产能释放,主要考虑两个问题,现有煤炭产能以及整合在建矿产能投产情况;

2012年全省原煤产量91333.06万吨,同比增加4100.64万吨,增长4.7%。

其中:

国有重点煤矿原煤产量63720.3万吨,同比增加5047.4万吨,增长8.6%。

占总产量的69.8%;

地方煤矿原煤产量27612.7万吨,同比减少946.7万吨,下降3.3%。

占总产量的30.2%。

山西自2009年推进的煤炭资源整合已基本结束,根据山西省煤炭工业厅数据,截至2013年底,将保留1060座煤矿,其中70座还未申请开工,已经申请开工但未动工的有80座,在建的有570座煤矿,持证煤矿总许可生产能力为52079万吨/年。

理论上整合后的产能释放要在2014年以后。

2012年、2013年,过去两年煤炭产能释放情况,主要涉及四大类情况:

生产矿产能提升

2012年核定批复67个,增加3704万吨/年能力;

2013年核定产能提升矿井107个,增加13000万吨/年能力(含平朔、神东公司6矿3000万吨/年);

2014年核定产能提升矿井51个,增加1500万吨/年能力。

建设矿投产

2012年全省共建成矿井124座,建设规模14235万吨/年,其中已经验收投产的矿井61座,新增生产能力6180万吨/年;进入联合试运转的矿井63座,试生产能力8055万吨/年。

2013年计划建成竣工矿井150座,增加13500万吨/年。

尚不能投产的建设矿工程煤

2012年工程煤量24981万吨,其中19个手续不全的建设矿规模3995万吨/年,产量2562万吨;

2013年工程煤量15000万吨;

9月份山西在建矿出现矿难,政府加强对在建矿的管理,预计2014年工程煤量为10000万吨,较2013年有所下降;

生产矿超能力

2012年全省平均提升14%,平朔、神东公司6矿、提升40%;

2013年预计增加6000万吨。

比如同煤集团塔山公司能力1500万吨/年,实际产量2500万吨;潞安集团常村煤矿证载能力700万吨/年,实际产量930万吨,王庄矿证载能力710万吨/年,实际产量868万吨;阳煤集团一矿证载能力750万吨/年,实际产量859万吨。

2014年煤炭超能力生产状况有望改善。

国家出台《关于促进煤炭行业平稳运行的意见》,其中要强调煤炭企业必须严格按照核准的煤矿建设规模和生产能力组织生产,严禁违规建设和超能力生产,这将改善煤炭行业普遍超能生产问题。

未来炼焦煤产能潜力仍在山西

炼焦煤生产相对集中。

主要在山西、山东、内蒙、贵州、河南等省。

2012年山西炼焦原煤产量为5.2亿吨,占中国总产量的37.2%。

分煤种来看,山西在建、整合煤矿涉及炼焦煤较多,炼焦煤产能为4.8亿吨,较2012年2.8亿吨的炼焦煤产量增加近2亿吨,未来炼焦煤产能释放压力逐步体现。

山西煤炭产能在13.1亿吨左右,预计2014年潜在产量10.4亿吨左右综上所述,随着资源整合矿井建设扩建,山西煤炭将达到13.1亿吨的产能水平,相对于2013年约9.6亿吨煤炭产量,仍有较大产能释放压力。

(3)内蒙古:

产能利用率大幅下降,受制于运力

过去十年,内蒙古煤炭产量快速增长,超过山西省成为第一大煤炭产量省份。

2002-2012年内蒙古煤炭原煤产量由1.12亿吨增加至10.62亿吨,年均复合增长率为25.2%,远高于全国煤炭原煤产量平均增速(10.25%)。

2012年以来,煤炭市场大幅调整,内蒙古煤炭生产对运输条件依赖较大,在铁路运力不足的情况下,对汽运公路运输依赖较大,月度产量波动幅度较大。

根据2011年煤炭生产状态的统计及规划产能数据,未来内蒙古煤矿总产能12000万吨,未来产能增加取决于铁路运力的

升级会员

升级会员