香港上市公司资产购买、出售的规定.docx

《香港上市公司资产购买、出售的规定.docx》由会员分享,可在线阅读,更多相关《香港上市公司资产购买、出售的规定.docx(5页珍藏版)》请在冰豆网上搜索。

香港上市公司资产购买、出售的规定

根据香港交易所(以下简称“港交所”)发布的《上市指引》、《公司条例》等相关法律法规的规定,香港上市公司的资产购买、出售等交易行为需向港交所报备(反收购需得到交易所批准),并履行信息披露义务,无需取得证券及期货事务监察委员会(证监会)①证券及期货事务监察委员会(证监会)根据《公司收购、合并及股份回购守则》直接监管上市公司收购、合并及私有化行动。

的审核批准。

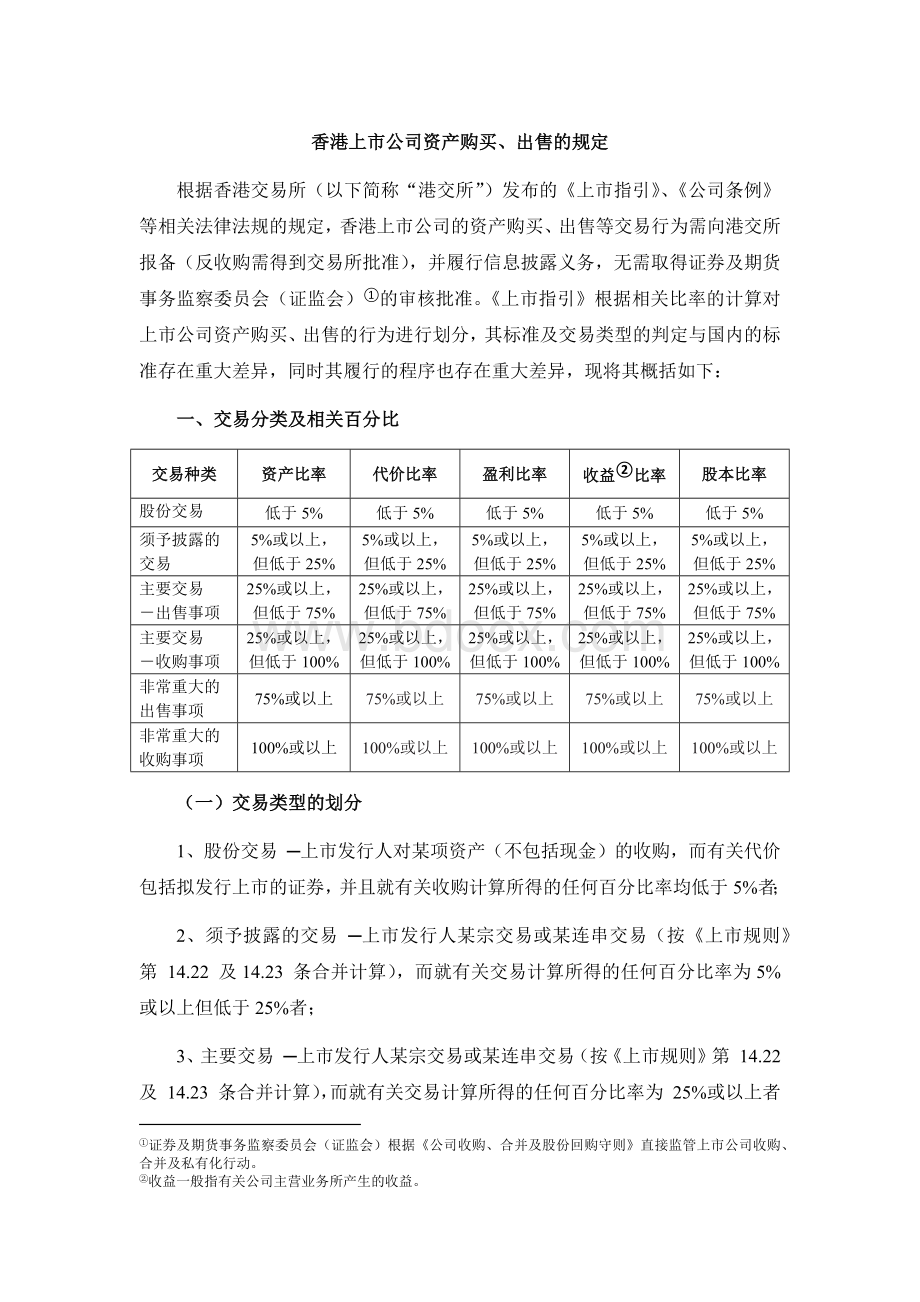

《上市指引》根据相关比率的计算对上市公司资产购买、出售的行为进行划分,其标准及交易类型的判定与国内的标准存在重大差异,同时其履行的程序也存在重大差异,现将其概括如下:

一、交易分类及相关百分比

交易种类

资产比率

代价比率

盈利比率

收益②收益一般指有关公司主营业务所产生的收益。

比率

股本比率

股份交易

低于5%

低于5%

低于5%

低于5%

低于5%

须予披露的交易

5%或以上,

但低于25%

5%或以上,

但低于25%

5%或以上,

但低于25%

5%或以上,

但低于25%

5%或以上,

但低于25%

主要交易

-出售事项

25%或以上,

但低于75%

25%或以上,

但低于75%

25%或以上,

但低于75%

25%或以上,

但低于75%

25%或以上,

但低于75%

主要交易

-收购事项

25%或以上,

但低于100%

25%或以上,

但低于100%

25%或以上,

但低于100%

25%或以上,

但低于100%

25%或以上,

但低于100%

非常重大的

出售事项

75%或以上

75%或以上

75%或以上

75%或以上

75%或以上

非常重大的

收购事项

100%或以上

100%或以上

100%或以上

100%或以上

100%或以上

(一)交易类型的划分

1、股份交易─上市发行人对某项资产(不包括现金)的收购,而有关代价包括拟发行上市的证券,并且就有关收购计算所得的任何百分比率均低于5%者;

2、须予披露的交易─上市发行人某宗交易或某连串交易(按《上市规则》第14.22及14.23条合并计算),而就有关交易计算所得的任何百分比率为5%或以上但低于25%者;

3、主要交易─上市发行人某宗交易或某连串交易(按《上市规则》第14.22及14.23条合并计算),而就有关交易计算所得的任何百分比率为25%或以上者(但如属收购事项,须低于100%;如属出售事项,须低于75%);

4、非常重大的出售事项─上市发行人某宗资产出售事项,或某连串资产出售(按《上市规则》第14.22及14.23条合并计算),而就有关出售事项计算所得的任何百分比率为75%或以上者;上述出售事项包括《上市规则》第14.29条所载的视作出售情況;

5、非常重大的收购事项─上市发行人的某项资产收购或某连串资产收购(按《上市规则》第14.22及14.23条合并计算),而就有关收购计算所得的任何百分比率为100%或以上者;

(二)比率计算

1、资产比率─有关交易所涉及的资产总值,除以上市发行人的资产总值(详见《上市规则》第14.09至14.12条、第14.16、14.18及14.19条);

2、盈利比率─有关交易所涉及资产应占的盈利,除以上市发行人的盈利(详见《上市规则》第14.13及14.17条);

3、收益比率─有关交易所涉及资产应占的收益,除以上市发行人的收益(详见《上市规则》第14.14及14.17条);

4、代价比率─有关代价除以上市发行人的市值总额。

市值总额为本交易所日报表所载上市发行人证券于有关交易日期之前五个营业日的平均收市价(详见《上市规则》第14.15条);

5、股本比率─上市发行人发行作为代价的股份数目,除以进行有关交易前上市发行人已发行股份总数。

上市发行人把交易分类时,须在适用的范围内考虑所有百分比率。

除按《上市规则》第14.06(6)(b)条所述将收购事项以合并计算方式处理外,如一连串交易全部均于12个月内完成或属彼此相关者,本交易所或也会要求上市发行人,將该等交易合并計算,作为一项交易处理。

考虑合并计算的因素包括:

(1)为上市发行人与同一方所进行者,或上市发行人与互相有关联或其他联系的人士所进行者;

(2)涉及收购或出售某一特定公司或集团公司的证券或权益;

(3)涉及收购或出售一项资产的組成部分;

(4)共同导致上市发行人大量参与一项业务,而该业务以往并不属于上市发行人主要业务的一部分。

二、资产收购、出售履行的程序

交易种类

通知

本交易所

按照

《上市规则》

第2.07C条

的规定

刊登公告

向股东

发通函

股东批准

会计师报告

股份交易

需要

需要

不需要

不需要①

不需要

须予披露的交易

需要

需要

不需要

不需要

不需要

主要交易

需要

需要

需要

需要②

需要③

非常重大的

出售事项

需要

需要

需要

需要②

不需要⑤

非常重大的

收购事项

需要

需要

需要

需要②

需要④

反收购行动

需要

需要

需要

需要②⑥

需要④

注:

①如交易是以股份作为代价来支付,而有关代价股份是按一般性授权发行,則毋须经股东批准。

不过,如有关代价股份不是按一般性授权发行,上市发行人在发行有关代价股份前,须根据《上市规则》第13.36

(2)(b)条或《上市规则》第19A.38条,在股东大会上取得股东批准;

②任何股东如在有关交易中占有重大利益,该股东及其紧密联系人须放弃表决权。

③必须就被收购的业务、一间或多间公司拟备会计师报告(同见《上市规则》第4.06及14.67(6)条)。

④必须就被收购的业务、一间或多间公司拟备会计师报告(同见《上市规则》第4.06及14.67(6)条)。

⑤上市发行人可自行选择拟备会计师报告(见《上市规则》第14.68

(2)(a)(i)条附注1)。

⑥须得到本交易所批准。

反收购行动需要得到交易所的批准。

反收购行动:

通常指:

(1)构成非常重大的收购事项的一项资产收购或一连串资产收购(按《上市规则》第14.22及14.23条合并计算),而当上市发行人进行有关收购之同时,上市发行人(不包括其附属公司)的控制权(如《收购守则》所界定的)出现变动;或有关收购将导致上市发行人(不包括其附属公司)的控制权有所改变;

(2)属于以下情況的资产收购:

在上市发行人(不包括其附属公司)的控制权(如《收购守则》所界定的)转手后的24个月內(有关控制权变动并未有被视为反收购),上市发行人根据一项协议、安排或谅解文件,向一名(或一组)取得控制权的人士(或上述人士的联系人)收购资产,而有关资产收购或一连串资产收购(以个别或总体而言)构成非常重大的收购事项。

为了界定有关收购是否构成非常重大的收购事项,计算百分比率的分母须为下列两项中的较低者:

①在上市发行人控制权转手的時候,其账目内最近期公布的资产值、收益及盈利以及当时的市值(有关金额,须按《上市规则》第14.16、14.17、14.18及14.19条所载的方法(在可予适用的范围内)作出调整至控制权转手时为止);

②在上市发行人收购有关资产的时候,其账目内最近期公布的资产值、收

益及盈利以及当时的市值(有关金额须按《上市规则》第14.16、14.17、14.18及14.19条所载的方法(在可予适用的范围内)作出調整);

不论上市发行人是否已获豁免《收购守则》下的全面收购责任,《上市规则》反收购的条款仍将适用。

三、案例

案例名称:

香港上市公司太平洋实业(PACIFICPLYWOOD0767-HK)收购中国P2P平台“财加”96%的股权,交易价格为2,400,000,000港元,构成非常重大收购事项。

进展情况:

已实施完成。

收购过程:

1、2015年2月进行磋商;

2、签订协议:

2015年5月20日,买方、卖方及担保方订立《买卖协议》;

3、停牌:

2015年5月21日,发布停牌公告;

4、2015年7月10日签订补充协议,同日,发布有关建议收购中国P2P融资平台“财加”之非常重大收购事项及关联交易及恢复买卖公告;

5、2015年8月3日发布延迟寄发通函与中国P2P融资平台“财加”之非常重大收购事项及关联交易公告;

6、2015年8月18日,发布进一步延迟寄发通函与中国P2P融资平台“财加”之非常重大收购事项及关联交易公告;

7、2015年9月21日,发布进一步延迟寄发通函与中国P2P融资平台“财加”之非常重大收购事项及关联交易公告;

8、2015年9月29日,发布有关建议收购与中国P2P融资平台“财加”之非常重大收购事项及关联交易公告;同日,发布股东特别大会公告,将于2015年10月16日举行股东特别大会,普通决议内容为本次收购相关事项;

9、2015年10月16日发布股东特别大会决议公告,审议通过了本次交易;

10、2015年10月20日,发布非常重大收购事项公告,买卖协议所有先决条件达成,已于10月20日落实。

升级会员

升级会员