山东零售行业分析报告.docx

《山东零售行业分析报告.docx》由会员分享,可在线阅读,更多相关《山东零售行业分析报告.docx(16页珍藏版)》请在冰豆网上搜索。

山东零售行业分析报告

山东零售行业分析报告

一、公司概况:

市值约46亿的山东省零售龙头3.

二、行业分析:

银座在山东零售市场处于垄断低位5.

1、总体零售市场和消费信心均较低迷5.

2、山东社零业分析:

增速与总量不匹配,城镇化率偏低6

3、山东零售市场竞争环境分析:

银座在山东区域垄断优势明显7

三、公司看点分析9...

1、业绩出现拐点,弹性很大9..

(1)盈利门店占比增大,业绩进入释放期10

(2)期间费用率显著降低,特别是管理费用呈现负增长11

(3)利润率低于行业水平,业绩弹性较大13

2、公司的展店模式及选址和管理能力1.4

3、零售资源整合预期1..6

4、估值优势明显1..7.

四、盈利预测及投资策略1.8.

1、盈利预测假设1..8.

2、盈利预测情况1..8.

3、投资策略1..9.

五、风险因素2..0.

、公司概况:

市值约46亿的山东省零售龙头

银座股份前身为渤海集团股份有限公司,2003年5月,山东省商业集团有限公司成功入主渤海集团股份有限公司成为第一大股东,并通过处臵不良资产、注入泰安银座90%的股权,使上市公司主营业务转向了商业零售。

通过多次资产注入,上市公司——银座股份现为山东省内百货超市行业龙头。

截止目前,通过自建、大股东注入、租赁等方式已经营有70多家百货超市门店,基本位于山东地区,目前外埠省市门店占比较小,仅在河北和西安有新开门店计划。

公司2012年实现营业收入135亿元,净利润3.41亿元,分别同比增长24.1%和222.35%,收入规模在渤海百货板块中排名第6位,虽去年有房地产结算收入带动的利润大幅度增长,但利润规模排名仅位居12位,这与公司较低的净利润率有较大关系。

正因为公司有着明显低于行业平均利润率,作为山东区域零售龙头,我们看好公司未来的业绩弹性。

而且从与前10大收入规模居前的百货同行业公司对比中看到,银座是收入和利润规模排名里这2项指标最不匹配的公司,业绩弹性还有较大空间。

从今年一季度情况看,公司业绩中基本为商业带动下的增长,在去年同期较高的利润增速上,公司收入和归属于母公司所有者的净利润分别增长了13.47%和16.43%,增速在渤海零售板块中分别排名第12位和第8位。

若考虑到部分排名靠前公司业绩增长中来自非商业收入,则银座业绩更为抢眼。

我们认为在多重因素作用下,公司业绩开

始迎来拐点

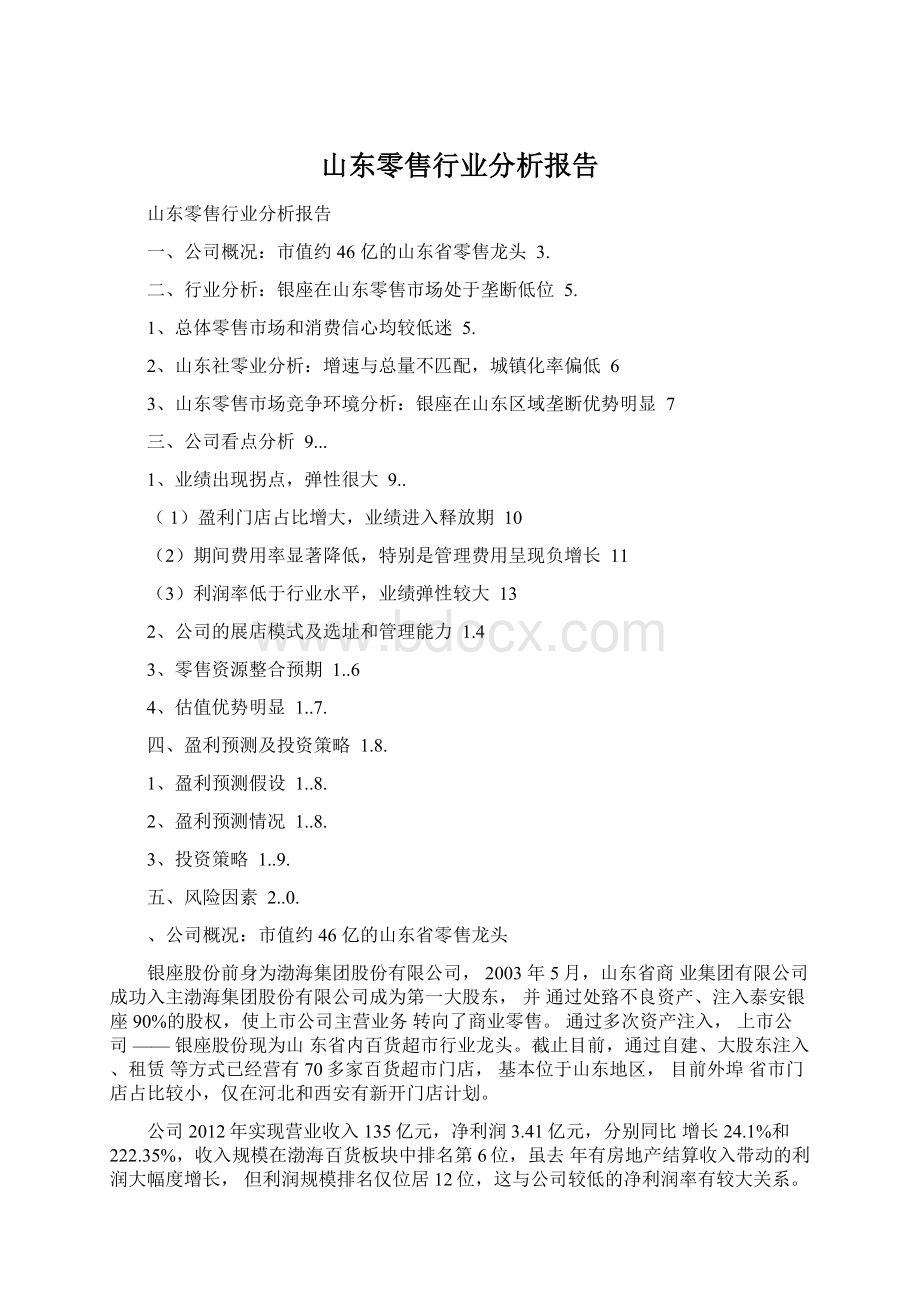

从股权结构上看,公司大股东为山东省商业集团有限公司,持有

19.49%的股份。

目前大股东正拟要约收购上市公司5%的股份,增加股东的控制地位,要约收购价格为9.8元/股。

大股东山东省商业集团有限公司为山东省国资委旗下企业,深厚的股东背景是公司具有强大

的区域垄断实力的原因之一。

图1鲁商麋团为公司第一大股东,目前持股比例不到20%

公哥总耕

2om

2012A

1Q2013

IQ2013

枚入规模排北

利洱规模

排念

收入增遠

归属于舞公司利洞堆速

排名

尢商股份

3J8.61

10.5

]

5*9*

22

-山4*

2?

重庆百負

2SL22

7.0

2

-3.1%

39

1J

王府井

1也&3

&7

4

8-7%

1?

3*

19

鄂武商A

149.&4

5.2

7

B.5%

11

12.6%

12

丸虹商顼

143.«5

5.9

6

18

13.7%

10

亂座股協

3+斗12

115*

12

1"

122.S

6.0

5

2.1%

32

2.4%

合肥百货

9L1

g

4.6

8

5.1%

23

3.7%

20

欧亚集囲

炽g

9

2”5

13

25.8X

5

16.4%

9

发好集团

他1

10

&S

3

50.]%

1

-12l6%

35

、行业分析:

银座在山东零售市场处于垄断低位

1总体零售市场和消费信心均较低迷

最新5月消费市场数据公布,社会消费品零售总额约1.9亿元,同比名义增长12.9%,实际增长12.1%。

同时中华商业信息协会公布的全国50家重点大型零售企业零售额5月同比增长10.6%。

另外消费信心指数虽相对今年年初有所提升,但仍处于09年以来的低水平。

去年开始,消费在经济和消费信心双重低迷的带动下筑底,目前

仍未现明显好转迹象。

市场之前普遍预期在去年低基数增速基础上,今年的消费增速有望扭转,但目前增速仍位于历史较低水平,形势不容乐观。

整体消费环境不乐观是目前板块市场估值较低的主要原因之一,但我们认为消费改善是个过程,只是目前的步伐较缓。

我国疆域辽阔,区域发展不平衡,各地区消费水平发展不一致,我们认为应在新型城

镇化推动下发掘区域市场消费投资机会。

图4社会掌輕品总期增建降至00年以来的低位

国5消费牯心相时年初■有所妤f扒怛仍处于低位

140.00

13UlQU

120.00

sislR曰0£Ezsrs・=2豆sf032isttHsfTtHors.Gorlsw-ss-ic£"881寸SOOEMnMEQEsf&・養

消费苦信心扌巳热:

月消竟苦满琶搭数:

月消费苦预期尤热:

月

2、山东社零业分析:

增速与总量不匹配,城镇化率偏低

从社零增速对比看,虽然山东目前社零增速高于北京这种一线城市,但与表一所示的收入居前10的7大区域百货公司所在省市的社零增速相比,仍为较低水平。

而2012年山东省经济总量(GDP)排名位居第三位,仅次于广东、江苏这些东部沿海区域并高于浙江。

但与其经济总量极度不匹配的是其城镇化率水平,2012年仅为50.95,显著低于经济发达区域,以及部分中部省市。

我们认为山东社零增速偏低有多重因素交织在一起的原因,一方

面由于经济总量大,一些经济发达地区的社零增速如北京、上海、广

东已降至10%附近,山东作为经济总量大省,一方面显示出此种特征。

另一方面,山东城镇化率较低,特殊的城乡结构背景下,仍蕴含着较大的消费潜力。

在经济放缓,城镇化建设被提到了新的战略高度的背景下,我们

看好由于第二重因素带来的山东市场的消费提升。

图62012年山耒GDP居第耳位S7山乘社眾塔違相对其它6塔市僞f氐

SOAK

山东偏値的城縛化率与其第3性的GDP总量地住不苻

♦2011各地城镇化率

”*北京打鑫上海叭

■Sff.sd^o

.审■江苏c*册江磁辽宁,既广东冏

■山东「豪5湖九金漳祐孑氣號佚尽山

3、山东零售市场竞争环境分析:

银座在山东区域垄断优势明显

根据中国连锁经营协会公布中国连锁百强数据,银座股份(包括

非上市部分)在山东零售市场上有绝对领先的垄断优势

2012年,银座股份(包括未上市的商业部分)在中国连锁百强排名第九位,相对2011年排名上升3位,比银座排名靠前的百货公司基本仅重庆百货,其余基本为电器连锁、超市、餐饮等公司。

在连锁百强中,主营业务在山东的公司仅有利群集团股份有限公司,烟台市振华百货集团有限公司,山东家家悦集团有限公司,山东潍坊百货集团股份有限公司,青岛利客来集团股份有限公司、山东新星集团有限公司,山东全福元商业集团有限公司、青岛维客集团股份有限公司这8家公司,从规模上与银座还有较大差距。

算上银座,一个省有9家连锁百强上榜企业。

若从连锁百强平均到各个省看,这个数目可能有点多。

但正因为当地有多个寡头劲敌,从而才能对外部觊觎该市场的全国范围零售商构成了强有力的威慑,才形成了一个相对较封闭的市场格局。

2012年此9大零售公司含税销售收入达1444亿元,占山东省当年社零比重已达7.5%左右。

同时在这9家当地公司中,银座是除排名最后的山东利客来集团以外销售增速最高的公司,明显超过山东及社会总零售额水平,显示强劲的发展动力。

且从与渤海百货板块前7大区域类百货的对比看,银座的垄断优势非常明显,仅次于友好集团和重庆百货。

K2山东市场g大零售公司棘僧椅况"银座绝时优势屋首

企业思務

2012年排主

2011年排左

2012年翱慳規濮f含

純方无)

1

跟座C贡非上诉商业丨

g

12

4,935,066

21.40%

2

利群集团腔份有限售司

22

24

2,139,722

12.30%

3

煨吿审振华百货集团膻楡有限公司

27

27

1,906,570

&他

斗

山京察家悦棗团有喂金司

29

31

1,S1S,795

12.0M

3

山东谁坊百贷集团腔份有瓏

43

44

1,318,5«5

S.70%

6

山东斷星集团有限必司

57

斗2

1’053,217

-15.00%

7

山东全福元商业集团有限奇

7?

7S

464,465

13.50%

青岛维客集团股偷有限必可

83

77

135,597

3.30*

9

青岛別客来集团股畅有喂公司

92

98

366,1卿

%m

图gM(包會非上市■矗司零毎部分)在山东区域的垄断就势明显

三、公司看点分析

1业绩出现拐点,弹性很大

2012年银座股份实现营业收入135亿元,净利润3.41亿元,分别同比增长24.1%和222.35%。

今年一季度,公司业绩中基本为商业带动下的增长,在去年同期较高的利润增速上,公司收入和归属于母公司所有者的净利润分别增长了13.47%和16.43%,增速在渤海零售板

块中分别排名第12位和第8位

公司近一年多来业绩开始进入上升轨道,我们认为公司业绩已出现拐点,主要有以下几方面原因:

(1)盈利门店占比增大,业绩进入释放期

截止今年1月,银座股份共有70家门店,公司以济南为中心,以中西部为重要战略基地,并辐射山东各区域。

其中的济南、淄博、东营、泰安这4大区域为公司目前主要优势区域,2012年来自此4大区域门店收入比重约64.5%。

其次为滨州、石家庄、临沂等。

自2009年以来,公司维持着年均9-10家的开店速度,由于前期门店数量及收入基数低,短期大规模开店对公司构成较大压力,一方面开店费用,如摊销、人工等费用提升,另一方面资本开支加大也大幅提高了财务费用,侵蚀了前期较多利润。

2009年—2011年,公司利润增速明显低于行业,并且根据我们的统计结果,2009年,公司培育期超过3年的门店占比仅有31.8%,绝大比例的处于培育期的门店拖累了公司业绩表现。

公司未来若维持9-10家的开店速度,随着收入基数增大,不考虑注入成熟门店的可能,新开店对利润的影响作用在减轻,走出培育期的门店占比逐步提升。

按照3年培育期初步估算,目前大约有50家门店已进入业绩贡献阶段,门店培育期大于3年的门店占比已提升至65.7%,且这个比重呈现逐年提升趋势。

伴随成熟门店占比提升的是公司利润增速提升。

特别是2012年成

熟门店占比提升较快,这主要与2009年公司新开门店较多及09年6月份注入的6家淄博门店中部分进入成熟期有关,伴随着的是2012年公司净利润大幅度增长(扣除地产部分)。

从成熟门店占比看,我们认为公司业绩出现拐点,成熟门店比重

逐步提升将显著带动业绩持续增长

(2)期间费用率显著降低,特别是管理费用呈现负增长

我们看到,从2012年开始,公司期间费用率呈现明显下降趋势,

一季度公司期间费用率为12.85%,基本为近5年多来的最低水平,而

这5年即为银座快速扩张期。

三大期间费用中,管理费用率下降最为

明显。

公司在2012年年报中解释管理费用降低主要是开办费下降以及理顺管理职能,定岗定编,区域中心店集中管理导致占管理费用比重最大的职工薪酬降低引起。

我们认为在整体行业低迷下,企业普遍加大了对费用的控制,银座对费用控制的作用明显,管理费用呈现负增长,且其它二项期间费用增速也在放缓。

费用率降低对公司利润率有明显提升作用,在行业低迷,公司盈利门店比重逐步提升的背景下,公司对费用率的控制有望延续目前的趋势。

另外,随着公司房地产项目的逐步结算,以及大额资本性支出减

少,公司高额的财务费用也有望逐步降低。

—閒同觌觐

250.00

(3)利润率低于行业水平,业绩弹性较大

自2008年开始高速扩张以来,银座的利润率一直明显低于行业平均水平,我们认为伴随成熟门店占比提升,企业对费用控制的加强,大规模资本开支减少,消费环境的改善,公司一直受压制的利润率有望迎来修复。

从数据上看,公司利润率呈现上升趋势,与行业平均利润率的差距在缩小。

在与收入规模居前十的百货公司比较,2012年,银座股份的毛利率为2.52%,仅微幅高于重庆百货,与其余8大公司相比仍有较大的差距。

我们看好公司的业绩弹性。

5OQ

0.00

2008A2OO9A2Q1OA2O11A2Q1?

A1Q2O13

6百徒净刊率頸座净利率

图18银座在前1D丸规模百货申净利润率较低

2、公司的展店模式及选址和管理能力

银座股份自08年以来持续在山东优势区域密集布店,抢占市场。

公司门店已经从2008年的25家,激增至目前的70家,且仅有1家位于河北(外埠还有3家尚未开业),其余69家都在山东,且基本位于中西部。

在优势区域如淄博、泰安、东营、滨州等地公司持续向下面县市布点,以滨州为例,公司自2007年渤海购物广场店开出以来,目前在该市已开出了7家门店,其中博兴店和邹平店位于滨州下面的县,

博兴县和邹平县,分别在2009年和2010年开业。

说明公司很早就开始

进行渠道下沉,找到优势区域先积累品牌影响力,熟悉当地资源,为最后实现资源整合及规模经济打好基础,并顺应了城镇化趋势。

我们

看好这种向三四线城市密集布点的模式。

同时公司的可比同店增速更能侧面说明公司管理和整合能力。

公

司2006年在荷泽开出第1家门店以来,直至2012年才开出第2家门店。

从2006-2011年,荷泽地区营业收入从3431万元增长至5.22亿元,5年时间销售额增长了约14倍。

莱芜2家可比门店,从2008年1.81亿元增至2011年4.21亿,3年时间增长了超过1倍。

仅考虑银座股份(不考虑非上市部分),我们看到,经过公司在区域内的深耕细作以及大股东多次资产注入,银座股份收入在山东社零比重中逐年提高,从2008年的0.4%左右提升至2012年的0.7%左

右。

并且从收入增速的对比看,银座股份的收入增速均高于山东区域

的社零增速,这与公司08年以来密集开店策略有较大关系

73.(^

旳能

10.0%

A3银座门恋分带情况(倶考虑新幵业门站’屋入门恋罷包括)

济南

东营

1

1

2

5

1

2

2

2

7

2

2

1

1

1

7

1

1

1

1

1

2

1

1

1

1

1

1

2

1

1

2

1

1

1

5

1

1

1

3

1

1

3

]

1

®21前毕单店噌連较快S22某乾可比同店增遠也较高

3、零售资源整合预期

公司第一大股东山东省商业集团有限公司承诺未来商品零售业

务的发展规划将以本公司为主导,并将公司作为未来整合其所控制的零售业务资源的唯一主体,在各方面条件成熟的情况下,将其所控制的本公司之外的零售业务全部纳入上市公司。

2012年11月,公司发布公告,银座股份和大股东旗下另一零售主体一一银座商城签署《委托经营管理协议》,由银座股份受托管理银座商城现有39家零售门店的商业零售业务、及托管后银座商城新开零售门店的商业零售业务。

39家现有门店托管费用为5500万元/年,新增门店的托管费用按新增门店面积(平方米)>50元/平方米/年/12>会计年度实际经营时间(月)的标准计算。

不考虑新增门店的托管收入,此项委托经营管理协议签订每年增厚公司EPS勺0.11元。

我们认为这离公司解决同业竞争问题,整合零售资源又近了一步。

另外自启动密集扩张计划以来,公司资产负债率逐年攀升,目前约75%,在百货板块已属较高水平。

若考虑去年净利润中振兴街地产收入确认带来的净利润1.2亿元,房地产业务贡献的净利润在总净利润中占比超过30%,房地产业务可能在一定程度上阻碍了公司的融资能力。

我们预计随着地产业务的逐步确认,公司可能有后续融资计划。

图23银座资产贞債率较裔

30.0%

20,0%

20O7A2OO8A2O09A2O10A2O11A2O12A1Q2O13

银座壺产员债率

4、估值优势明显

目前银座股份TTM市盈率为13.03倍,SW零售板块和SW百货零售板块TTM市盈率分别为20.5和16.22倍,明显低于整个板块的估值,且整体板块估值已降至6年来的最低水平。

我们认为,银座目前已出现拐点,业绩已进入释放期,目前估值

偏低,有估值修复上行动力

图24百贷估值耳前巴降至6年樂读低[PETTM)

120

5W零售5W百货零售

四、盈利预测及投资策略

1盈利预测假设

(1)公司商业毛利率维持平稳

(2)地产收入占比降低

(3)暂未考虑新门店注入影响及融资计划影响

表4分时业预测销悽收入悄况

2013A2014A2C15A

15,88L697t020

22t6C9t^6.862

地产

500.000,000

340000000

含计

16,381^97,020

22,909.946,862

2、盈利预测情况

预计2013-2015年,公司将分别实现营业收入163.82、193.92和

229.1亿元,同比分别增长21.02%、18.37%和18.14%;分别实现归

属于母公司所有者净利润3.8、4.6和、5.8亿元;按最新股本计算,

分别实现每股收益0.74、0.89和1.13元/股。

I損计和润衣情况

利润表(百乔无)

2011A

1012A

2Q13B

2014B

2Q15E

营业收入—

10907.46

13536.05

1638』.70

19391.45

22909,95

营业成本

8984,33

10976.62

13760,03

16342.27

1931工41

管业親金覆附加

34.67

191.11

147.44

174,52

206.19

韬售整用

1182.6S

1413.9S

153L69

1S42,19

2176.44

管理费用

285.32

262.31

别凳沾

435.2?

财务护用

135.69

177.29

172.97

75.53

-6.17

资产純值横先

3.87

i列

Q,00

0®

山叫

投赍收盘

0.00

0.00

0,00

0.00

0.00

其他螳营损益

0.00

0.00

D.00

山QD

管业利润

14山94

447,66

507.46

607t89

770.79

其他非经营损盘

2S.61

16.62

0.00

0.0U

0.DD

税前利润

164+S6

4仏10

507.46

6D7t89

770.79

4:

所得税

58.96

120.73

12&87

151.97

192.70

净和润

105.90

34L37

38D.60

455.91

578.09

归属于母容司的净卿润

115,66

Uh.52

3S6.34

46L£0

586.S2

少數股东损益

-9.77

-工15

-5.75

-6.乩

-s.?

3

基本毎址軾並

0.22

山67

0+74

L]J

稀蒔毎股枕益

0.67

0,74

0.SJ

L1J

3、投资策略

我们认为公司合理的价格区间位于12-14元,给予公司推荐”投资评级。

我们看好公司理由如下:

(1)公司业绩进入释放期,业绩与估值不匹配。

(2)消费逐步好转是趋势,公司是百货板块的区域龙头,享受消费升级和城镇化建设带来的红利。

(3)公司管控加强带来的费用持续改善。

(4)消除同业竞争下的门店整合承诺。

五、风险因素

1、宏观经济持续不振,消费恢复力度较弱。

2、区域竞争激烈,打折促销力度加强侵蚀毛利率,销售费用提升。

3、线上渠道冲击。

升级会员

升级会员