以提升投融资效率破解中国经济下行压力.docx

《以提升投融资效率破解中国经济下行压力.docx》由会员分享,可在线阅读,更多相关《以提升投融资效率破解中国经济下行压力.docx(10页珍藏版)》请在冰豆网上搜索。

以提升投融资效率破解中国经济下行压力

以提升投融资效率破解中国经济下行压力

华而诚史艳艳妥佳媛

十八届三中全会《中共中央关于全面深化改革若干重大问题的决定》提出了全面深化改革的总目标、路线图、时间表。

2014年是深化改革的元年,国内外金融市场认为中国经济面临逐渐高升的金融风险,对今年中国的宏观经济的走势高度关切,甚至有中国经济硬着陆的观点。

本文的分析指出今年中国经济增长速度仍将延续过去两年下行压力,极可能低于去年,落在7.0%-7.5%之间。

今年城镇新增就业人口超过1千万人的目标应可达成。

去除经济下行的压力以“稳增长、保就业”取决于投融资效率的提升,也就是要能落实《决定》提出的让市场在资源分配中起“决定性”作用。

1.2014年初宏观经济指标指出经济增长仍面临下行压力

1.1社会融资总额略降及人民币贷款增幅较快指向了影子银行的收窄

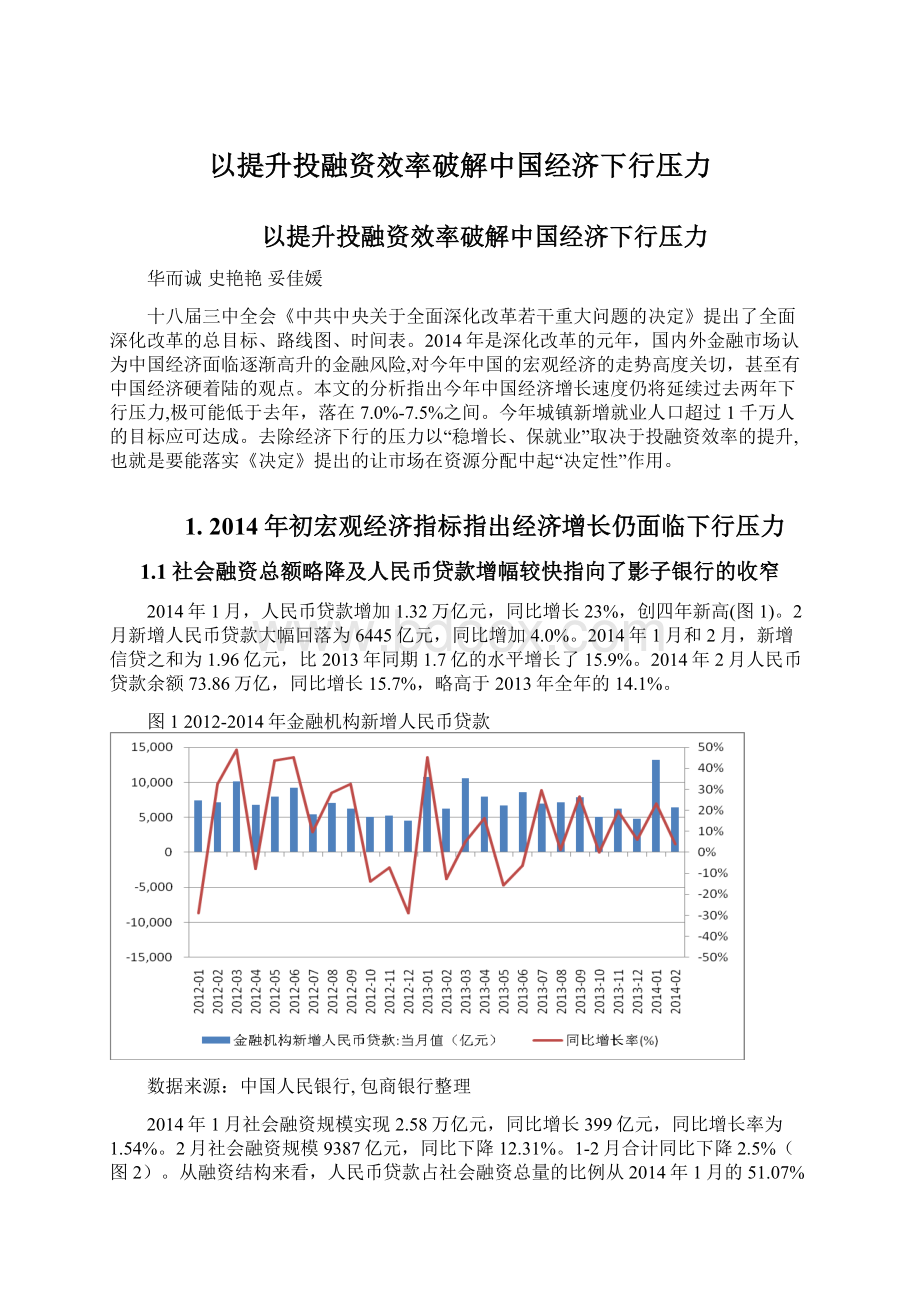

2014年1月,人民币贷款增加1.32万亿元,同比增长23%,创四年新高(图1)。

2月新增人民币贷款大幅回落为6445亿元,同比增加4.0%。

2014年1月和2月,新增信贷之和为1.96亿元,比2013年同期1.7亿的水平增长了15.9%。

2014年2月人民币贷款余额73.86万亿,同比增长15.7%,略高于2013年全年的14.1%。

图12012-2014年金融机构新增人民币贷款

数据来源:

中国人民银行,包商银行整理

2014年1月社会融资规模实现2.58万亿元,同比增长399亿元,同比增长率为1.54%。

2月社会融资规模9387亿元,同比下降12.31%。

1-2月合计同比下降2.5%(图2)。

从融资结构来看,人民币贷款占社会融资总量的比例从2014年1月的51.07%大幅提升到2月的68.65%,远远高于去年同期的水平。

这是因为委托贷款、信托贷款和银行未承兑汇票这3类非银行融资之和从1月的9934亿元大幅锐减到2月的172亿元,两个月累计10106亿元,比去年同期减少12.8%。

国务院办公厅的107号文《关于加强影子银行业务若干问题的通知》以及信托理财产品的可能违约似乎开始约束影子银行的扩张。

图22012-2014年社会融资规模

数据来源:

中国人民银行,包商银行整理

1.2人民币兑美元汇率大幅贬值、汇率的双向浮动弹性扩大

2013年,人民币兑美元汇率整年累计升值3.093%。

2014年1月份,在新兴市场货币总体贬值的情况下,人民币名义和实际有效汇率指数分别升值了1.2%和2.1%。

人民币兑美元汇率于2014年2月17日开始大幅贬值,当日美元兑人民币即期汇率为6.0641,3月14日以来,贬值加速,3月20日人民币对美元的汇率为6.2275,贬值2.69%,较2014年初贬值2.92%。

离岸人民币远期的价格也持续贬值,从2月17日的6.1060降到3月20日的6.2355,贬值2.12%(图3)。

图32012-2014年人民币汇率走势

数据来源:

wind,包商银行整理

在贬值初期,有市场观点认为,这场人民币的快速贬值,是由央行主导,通过主动引导人民币中间价来打击套利投机的热钱。

人民币中间价格从2014年2月17日的6.1053连续贬值到2月24日的6.1189。

同时,央行以低利率支持汇率的贬值。

外管局在2月26日的《就当前外汇形势答记者问》中一再强调“这次汇率波动幅度与发达和新兴市场货币的波动相比属于正常波动”,“人民币汇率双向波动将成为常态”,并称“不必过度解读”。

2013年经常项目顺差与GDP之比已降至2.1%,国际收支趋于平衡,2014年初经济增长下滑的势头,以及市场对美联储提升利率的预期逐渐削弱了人民币汇率兑美元持续升值的基础。

在2月底之后即期汇率贬值超过了中间价格,说明汇率贬值的走向更多的是市场力量的反映。

这有助于打破市场对人民币只涨不跌的单边预期来遏制跨境套利资本的涌入,以及提振出口。

3月15日,人民银行公告(2014)第五号决定自17日起,银行间即期外汇市场人民币兑美元交易价浮动幅度由1%扩大至2%,同时,外汇指定银行为客户提供当日美元最高现汇卖出价与最低现汇买入价之差不得超过当日汇率中间价的幅度由2%扩大至3%。

这一举措旨在进一步发挥市场在人民币汇率形成中的作用,增强人民币汇率双向浮动弹性,提升货币政策的独立性。

此后,人民币兑美元的贬值的幅度依市场力量得以扩大,3月20日的单日跌幅突破0.5%。

1.3对外贸易顺差收窄

2014年1月实现318.69亿美元,出口增长10.6%,进口增长10%,超过预期。

但是2月出口同比大幅下滑了18.1%,是2009年第四季度以来最差的表现,进口同比增长10.1%,与1月相似,贸易逆差229.89亿美元(图4)。

结合1、2月份的数据看,实现贸易顺差88.8亿美元。

贸易数据受季节因素影响,往往第1季的贸易余额是较低的。

如果美欧经济于今年能稳步的复苏,2014年出口应该会比较去年有更优的表现,有助于减低经济的下行压力。

但是依靠贸易顺差的拉动的旧的增长方式不会再重演。

图42012-2014年贸易收支数据

数据来源:

wind,包商银行整理

1.4通货膨胀温和、工业生产者出厂价格持续下跌

2014年2月份,全国居民消费价格(CPI)总水平同比上涨2.0%。

其中,城市上涨2.1%,农村上涨1.7%;食品价格上涨2.7%,非食品价格上涨1.6%;消费品价格上涨1.6%,服务价格上涨2.9%。

2月份猪肉价格大幅度的下降促使CPI同比上涨比一月份下降了0.5个百分点。

1-2月平均,全国居民消费价格总水平比去年同期上涨2.2%,低于政府的全年3.5%的目标。

图52012-2014年CPI的同比增长率

数据来源:

国家统计局,包商银行整理

2014年1-2月平均,工业生产者出厂价格指数(PPI)同比下降1.8%,工业生产者购进价格指数(PPIRM)同比下降1.9%(图6),延续了从2012年第二季度开始的负增长,再度显示了工业企业产能过剩的压力。

2013年10月15日,国务院发布国发〔2013〕41号《关于化解产能严重过剩矛盾的指导意见》。

2014年3月5日,国务院总理李克强在全国人大会议的政府工作报告指出,今年要淘汰钢铁2700万吨、水泥4200万吨、平板玻璃3500万标准箱等落后产能,确保“十二五”淘汰任务提前一年完成,真正做到压下来,决不再反弹。

其他产能严重过剩行业包括电解铝、船舶。

图62012-2014PPI和PPIRM的同比增长率

数据来源:

国家统计局,包商银行整理

1.5实体经济仍面临下行风险;中、小、微企业经营困难

1-2月,规模以上工业增加值同比实际增长8.6%,较去年12月回调了1.1个百分点,较去年同期低1.3个百分点。

同期的全国固定资产投资(不含农户)同比名义增长17.9%,较去年12月末回调了1.7个百分点,较去年同期低3.3个百分点。

前两个月的社会消费品零售总额同比名义增长11.8%,较去年12月末回调了1.8个百分点,较去年同期低0.5个百分点。

2014年2月中国PMI指数为50.2(指数50以下为收缩,以上为扩张),连续三个月回落,创下2013年11月以来的新低。

以中小企业为主的汇丰PMI指数2014年3月的预览值为48.1,相对于2月的48.5和1月的49.5快速回落,连续三个月位于收缩期间,创下2012年9月以来的新低。

由于季节影响,一般3月的PMI会有反弹迹象,但是此次3月的新低点,凸显了实体经济的下行风险,中、小、微企业经营的困难。

图72012-2014中国PMI指数

数据来源:

wind,包商银行整理

1.6房地产价格上涨速度趋缓、房屋新开工面积和销售面积下降、风险加大

2013年房价的上涨速度差异化明显;一线城市的上涨速度远远高于二三线城市的上涨速度。

2014年2月房价的同比上涨速度比1月全面趋缓:

一线城市上涨21.54%,下降0.6个百分点;二线城市上涨9.22%,下降0.57个百分点;三线城市上涨4.6%,下降0.64个百分点(图8)。

2014年1-2月房屋新开工面积同比增长大幅下降了27.4%,而销售面下降了0.1%(图9)。

住宅的销售额同比下降了5%。

当前,房地产行业风险加大。

房地产信贷及信托公司融资的可能紧缩、房产税试点的扩大以及土地改革后城市建设用地的增加等因素可能继续遏制房价的上涨。

图82012-2014年住宅价格指数同比增长率

数据来源:

wind,包商银行整理

图92012-2014年房屋开工面积和销售面积累计同比增长率

数据来源:

wind,包商银行整理

2.经济下行的压力主要来自投融资效率的持续下滑

2008年全球金融危机爆发后,中国经济在强力的经济刺激计划之下于2009年经历了迅速但短暂的复苏。

2010年央行开始严控信贷规模、国务院重启房地产调控。

实际经济增长率由2010年第一季12.1%的高点回落到2012-13年后7个季度的7.4%-7.9%之间;名义经济增长率回落到9.7%-11.3%之间(图10)。

图10GDP增长趋于稳定?

数据来源:

国家统计局,包商银行整理

这个发展似乎指出,经济增长率已从上世纪10%的高年平均增长率回落到7%-8%的“舒适”的区间,稳定下来了。

如果这个判断是正确的,那么我们就不必担忧今年年初所展现的经济下行的趋势了,这也许只是短暂的季节性的变动。

但是,以下对经济增长率从2010年第一季以来回落原因的分析明确指出了经济下行的压力主要来自投融资效率的下滑。

除非这个趋势得以扭转,否则经济下行的压力仍将持续。

经济发展需要从金融体系融到足够的资金。

因此,实体经济增长是受到融资的数量及融资后资金的使用效率这两个因素决定的。

用符号表示如下:

△Y/Y(t-1)=TSF(t-1)/Y(t-1)*△Y/TSF(t-1)

其中,

△Y/Y(t-1)=GDP增长率,△Y=当期GDP增量,Y(t-1)=前期GDP;

TSF(t-1)=前期社会融资总量

上面公式中的第一项:

TSF(t-1)/Y(t-1)是每增加一单位的GDP产出所需要的融资数量TSF。

其值越高(低)表示为了多增加一单位的GDP产出所需要撬动的融资数量TSF越高(低)。

所以,这个比例可以视为是GDP融资杠杆率。

但是,从融资转为产出是要经过投资来完成的:

TSF(t-1)/Y(t-1)=TSF(-1)/I(t-1)*I(t-1)/Y(t-1)。

其中,I(t-1)是前期的投资。

所以,融资杠杆率是受投资率所决定的。

上面公式中的第二项:

△Y/TSF(t-1)则是每增加一单位融资TSF后能产出几个单位的GDP:

△Y。

这就是融资的使用效率。

融资的使用效率反映的则是投资的产出效率:

△Y/I(t-1):

△Y/TSF(t-1)=△Y/I(t-1)*I(t-1)/TSF(t-1)。

所以,融资的使用效率就是投融资效率。

图11图12分别是2010-2013四年间16个季度投融资效率(△Y/TSF(t-1))及GDP融资杠杆率(TSF(t-1)/Y(t-1))。

图11投融资效率

数据来源:

国家统计局,包商银行整理

图12GDP融资杠杆率

数据来源:

国家统计局,包商银行整

投融资效率(△Y/TSF(t-1))在2012-2013二年间持续下滑:

从2011年的0.511下降到2012年的0.360,再下降到2013年的0.314。

GDP融资杠杆率(TSF(t-1)/Y(t-1))则因为紧信贷政策,从2010年的0.349下跌到2011年的0.271;其后受“微刺激”政策的影响于2012年回升到0.304,并于2013年维持在此水平。

因此,在2012-2013年间7个季度经济增长率看似“稳定”的原因是GDP融资杠杆率的提升对经济增长率的拉动掩盖了投融资效率的下降对经济增长率的负面影响。

在以改革提高投融资效率仍未产出足够的“红利”前,2014年经济增长仍将面对投融资效率的下降的压力。

经济增长率极可能低于去年,落在7.0%-7.5%之间。

依据估计,如果投融资效率于2014年略为下降5.0%,经济增长率可达7.5%左右,这是政府今年的目标。

如果投融资效率下降的幅度与2013年相当,13.0%,今年的经济增长率可能下滑到7.0%左右。

这个估计假定了今年GDP融资杠杆率维持于2013年的水平上,也就是政府今年不再出台新的经济刺激政策。

以提高GDP融资杠杆率(重新启动经济刺激政策)以“稳增长”的空间已不大,因为投资率已破50%。

今年政府的GDP实际经济增长率的目标值订为略有弹性的7.5%左右,低于去年7.7%的实际值:

只要今年城镇新增就业人口超过1千万人,经济增长率低于7.5%仍是可以容忍的,“稳增长”的目标是要“保就业”。

根据国家统计局的数据,过去4年间城镇就业人口的年增长率保持稳定,受到经济增长率波动的影响并不大(图13):

当经济增长率从2010年10.4%滑落到2011年9.3%,城镇就业人口的年增长率仅从3.8%略为下降到3.5%;当经济增长率从2011年的9.3%再度下降到2012-2013年间的7.7%时,城镇就业人口的年增长率仍然维持在3.5%。

依照这个规律,如果今年经济增长率就是滑落到7.0%,城镇就业人口的增长率滑落0.5个百分点来到3.0%(对应城镇新增就业人口1147万)以下的概率并不大,那么2014年城镇新增就业人口的目标仍然可以达成。

为何城镇就业人口的增长率长与经济增长率之间的关系远不如想象中的密切?

其中的一个原因是与三次产业对GDP的比重逐渐上升有关;2013年第三产业的占比为46.1%,已经超过二产占比43.9%的水平(图14)。

第三产业由于劳动生产率较低因而对就业的拉动比较第二产业显著。

随着结构调整、产业升级的力度加强,未来第三产业的占比仍有望增加。

图132008-2013年全国城镇新增就业人数

数据来源:

国家统计局,包商银行整理

图142008-2013年三次产业占GDP的比重

数据来源:

国家统计局,包商银行整理

升级会员

升级会员