全国房地产市场分析.docx

《全国房地产市场分析.docx》由会员分享,可在线阅读,更多相关《全国房地产市场分析.docx(15页珍藏版)》请在冰豆网上搜索。

全国房地产市场分析

2009年全国房地产市场分析

第一节土地供求及价格

2009年土地开发面积和企业购置土地面积继续上年的负增长态势,土地价格由降转升。

一、土地购置面积

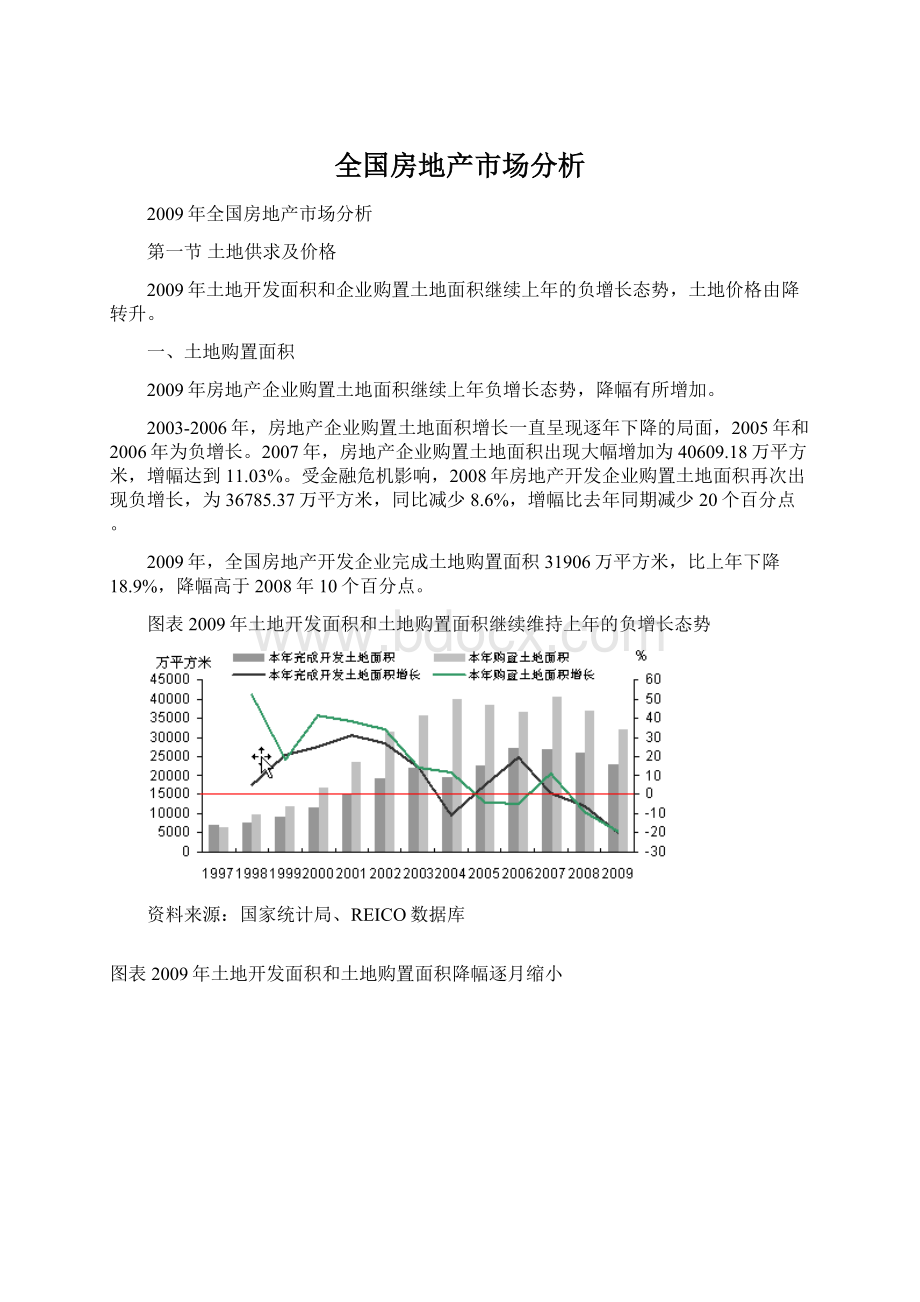

2009年房地产企业购置土地面积继续上年负增长态势,降幅有所增加。

2003-2006年,房地产企业购置土地面积增长一直呈现逐年下降的局面,2005年和2006年为负增长。

2007年,房地产企业购置土地面积出现大幅增加为40609.18万平方米,增幅达到11.03%。

受金融危机影响,2008年房地产开发企业购置土地面积再次出现负增长,为36785.37万平方米,同比减少8.6%,增幅比去年同期减少20个百分点。

2009年,全国房地产开发企业完成土地购置面积31906万平方米,比上年下降18.9%,降幅高于2008年10个百分点。

图表2009年土地开发面积和土地购置面积继续维持上年的负增长态势

资料来源:

国家统计局、REICO数据库

图表2009年土地开发面积和土地购置面积降幅逐月缩小

资料来源:

国家统计局、REICO数据库

二、土地开发面积和投资

2009年完成开发土地面积继续负增长,土地开发投资增幅增加。

2007年土地开发活动增长相比2006年有所减缓,完成土地开发面积为26870.77万平方米,同比负增长0.95%;土地开发投资1798.49亿元,同比增长22.92%,增幅比去年同期减少32.48个百分点。

2008年房地产开发企业完成开发土地面积26033.27万平方米,同比减少5.6%;土地开发投资1635.46亿元,同比增加8.9%,增幅比去年同期减少14个百分点。

2009年完成土地开发面积继续负增长,1-12月为23006万平方米,同比减少19.9%,降幅高于2008年14个百分点。

1-11月土地开发投资为1407.56亿元,同比增加11.8%,增幅比去年同期增加约6个百分点。

三、土地价格

图表2009年土地交易价格同比涨幅逐季增加

资料来源:

国家统计局、REICO数据库

图表2009年土地交易价格环比由降变涨

资料来源:

国家统计局、REICO数据库

1、2009年地价由降转升

2008年全国70个大中城市土地交易价格涨幅逐季下降,全年为9.45%,涨幅比2007年减少2个百分点。

其中1-4季度环比涨幅分别为0.7%、2.2%、0.4%,0.3%。

2009年全国70个大中城市土地交易价格涨幅逐季增加,前3季度同比上涨2.6%,环比上涨4.5%,其中1-3季度分别为环比下降1.3%、环比上涨2.3%、环比上涨3.5%。

2、商业旅游娱乐用地价格涨幅最高

在不同用地类型中,2009年以来商业旅游娱乐用地价格涨幅最高,其次为其他用地价格涨幅,居住用地价格涨幅为第三位,工业用地价格涨幅最低,2009年前3季度上述各土地价格分别累计环比上涨7.3%、6.5%、5%和0.3%。

分季度来看,各种土地价格涨幅均是逐季走高,第1季度居住用地价格环比下降。

在居民住宅用地中,高档住宅用地价格上涨最快,经济适用房用地价格涨幅平稳。

2009年1-3各季度,高档住宅用地价格环比指数分别为99.8、110.3、101.9,累计上涨12.2%;普通住宅用地价格指数分别为97.1、102.4、105,累计上涨4.4%;经济适用房用地价格指数各季均为100。

3、70大中城市中有49个城市地价水平高于去年同期

2009年多数城市地价同比上涨。

前3季度,70大中城市中有49个城市地价高于去年同期,有12个城市地价水平与去年同期相同,有9个城市地价低于去年同期。

这9个城市为:

呼和浩特、武汉、包头、金华、成都、南充、无锡、泉州、哈尔滨。

2009年前3季度,居住用地价格同比涨幅最大的10个城市为:

杭州21%、乌鲁木齐13.3%、贵阳10.4%、海口9.5%、福州9.1%、厦门8.3%、银川7.4%、南昌7.3%、天津5%、西宁4.5%。

图表2009年前3季度35个大中城市中居住用地价格涨幅最高的10个城市

资料来源:

国家统计局、REICO数据库

第二节商品房供求及价格

一、商品房供给——增幅增加

2009年商品房新开工面积和竣工面积增幅增加,商品房施工面积和房地产开发完成投资增幅低于去年同期,增幅由年初最低逐月增加。

1、房地产开发投资

2009年房地产开发投资增幅由年初最低逐月增加,增幅低于2008年同期。

2008年房地产开发投资为3.06万亿,增长20.9%,增幅比2007年减少10个百分点。

2009年,房地产开发完成投资3.6万亿元,同比增长16.1%,增幅比2008年同期减少4.8个百分点,为近年最低水平,比同期城镇固定资产投资增幅低14个百分点。

2009年1-2月,房地产开发投资增幅最低只有1%,之后增幅逐月增加,下半年高于10%,年末增幅有所下降。

图表2009年房地产开发投资增幅低于上年,增幅逐月增加

资料来源:

国家统计局、REICO数据库

2、商品住宅和其他物业开发投资

商品住宅和其他物业开发投资增幅均比2008年同期减少。

2009年,商品住宅和其他物业开发投资增幅均比去年同期减少,办公楼和商业用房开发投资增幅高去年同期。

2009年,商品住宅完成投资25619亿元,同比增长14.2%,增幅减少8.4个百分点;1-11月办公楼开发投资1204.98亿元,同比增长30.5%,增幅增加30个百分点;商业营业用房开发投资3646.66亿元,同比增长35%,增幅增加近20个百分点;其他物业开发投资同比增长12.7%,增幅减少9.3个百分点。

图表各种物业类型开发投资增幅基本逐月增加

资料来源:

国家统计局、REICO数据库

3、建安工程费

2009年房地产开发投资中建安工程费比重持续增加。

房地产开发投资中主要构成为建安工程费、土地购置费、土地开发投资,三者占房地产开发投资的比重超过90%。

2009年,房地产开发投资中建安工程费的比重持续2008年的增加态势,由2008年的69.8%增加到71.3%;而土地购置费的比重和土地开发投资的比重则分别由2008年的18.9%、5.3%下降为2009年的16.7%、4.6%。

2009年,在房地产开发投资增量中,建安工程费的贡献率达到了80%,而土地购置费和土地开发投资对房地产开发投资增量的贡献之和只有5%。

图表建安工程费在房地产开发投资中的比重持续增加

资料来源:

国家统计局、REICO数据库

图表近年商品房各项建设指标变化

资料来源:

国家统计局、REICO数据库

4、商品房新开工和竣工面积

商品房新开工和竣工面积增幅增加。

2008年,商品房新开工面积和施工面积增幅均有所下降,竣工面积增幅与去年持平。

其中,商品房新开工面积增长2.3%,商品房施工面积增长16%,商品房竣工面积同比减少3.5%,增幅均比上年有较大幅度减少。

2009年,商品房屋新开工面积和竣工面积增幅均比去年增加。

其中,商品房施工面积31.96亿平方米,同比增长12.8%,增幅略低于去年同期;新开工面积11.54亿平方米,同比增长12.5%,增幅增加10个百分点;竣工面积7.02亿平方米,同比增长5.5%,增幅增加9个百分点。

从逐月数据看,商品房新开工面积增幅下半年出现较快增加,说明市场存货已经得到消化。

5、各类型物业新开工面积增幅下半年增加

2009年1-11月,商品住宅新开工面积78485.08万平方米,同比增长12.9%,增幅比去年同期增加约8个百分点;办公楼新开工面积2279.77万平方米,同比增加20.8%,增幅比去年同期增加16个百分点;商业用房新开工面积10448.93万平方米,同比增长35.4%,增幅增加33个百分点。

图表2009年下半年商品房屋新开工面积增幅较快增加

资料来源:

国家统计局、REICO数据库

图表2009年下半年各种类型商品房屋新开工增幅增加

资料来源:

国家统计局、REICO数据库

二、商品房需求——大幅增加

1、商品房销售面积

2009年商品房销售面积大幅增加。

2008年,房地产市场需求下降。

商品房销售面积62088.9万平方米,同比减少20%。

其中,现房销售面积19629.3万平方米,同比减少22%;期房销售面积42459.7万平方米,同比减少19%。

2009年,商品房销售面积大幅增加。

全年商品房销售面积93713万平方米,同比增加42.1%,增幅增加62个百分点。

其中,1-11月现房销售面积为20129万平方米,同比增加47%,增幅增加66个百分点;期房销售面积为55074万平方米,同比增加55%,增幅增加73个百分点。

逐月数据看,2009年商品房销售面积自3月份起同比增加,增幅逐月增加。

图表2009年各类型商品房销售面积大幅增加

资料来源:

国家统计局、REICO数据库

2、各类型物业销售面积

2009年各类型物业销售面积大增。

2009年,商品住宅、办公楼和商业用房销售面积走势相同,增幅逐月增加,大大高于往年水平。

其中,商品住宅销售面积为80420万平方米,同比增加44%;办公楼销售面积为1452.76万平方米,同比增加30.8%;商业用房销售面积为4784万平方米,同比增加24.2%。

三、房屋销售价格——由降转升

2009年,各类型房屋销售价格由降转升,涨幅快速增加。

房屋租赁价格同比下降。

1、房屋销售价格

房屋销售价格3月份起开始环比上涨,涨幅逐步增加。

2008年房价涨幅为6.5%。

受翘尾因素影响,2008年房价同比涨幅在1季度达到最高,之后逐步回落,1-4各季度70大中城市房屋销售价格同比涨幅分别为11%、9.2%、5.27%、0.5%。

环比价格来看,2008年第3季度和第4季度房价出现环比下降,1-4各季度70大中城市房价环比涨幅分别为0.8%、0.3%和环比下降0.1%、环比下降1.3%。

2009年1月和2月70大中城市房价依然为环比下降,3月份开始房价出现环比上涨,且涨幅逐月提高。

2009年全年,房价环比累计上涨7.75%,1-4季度各季度房价分别环比下降0.2%,环比上涨1.81%、环比上涨2.52%和环比上涨3.44%。

从价格同比看,2009年70大中城市房价自6月份开始同比上涨,涨幅逐步增加。

全年房价同比上涨1.53%,1-4各季度70大中城市房价分别同比下降1.1%,同比下降0.5%、同比上涨1.93%和同比上涨5.8%。

图表2009年房屋销售价格由降转升涨幅快速增加

资料来源:

国家统计局、REICO数据库

2、主要类型物业价格

各种主要类型物业价格由年初的环比下降转为环比上涨。

2008年,商品住宅、二手住宅、办公楼、商业用房的销售价格分别上涨7.1%、6.2%、7.1%、3.6%。

2009年各种主要类型物业价格由年初的环比下降转为环比上涨,商品住宅、二手住宅分别环比上涨9.03%和6.9%,办公楼和商业用房分别环比上涨6.26%和2.73%,均高于去年同期涨幅。

除办公楼各月价格同比均为上涨外,商品住宅、二手住宅、商业用房价格同比均从下半年开始转正。

2009年全年,商品住宅、二手住宅、办公楼和商业用房的同比涨幅分别为1.26%、2.42%、3.03%、0.37%。

3、70大中城市房价

2009年70大中城市中几乎全部城市房价上涨。

2009年,70个大中城市中有69个城市房价累计上涨,商品住宅价格涨幅最高的10个城市分别为广州、金华、深圳、海口、温州、湛江、北京、南京、宁波、杭州。

70个大中城市中二手住宅价格涨幅最高的10个城市分别为:

深圳、温州、杭州、厦门、金华、银川、重庆、南京、哈尔滨、大连。

2009年四个一个城市中,广州、深圳的住房价格上涨最快,商品住房的价格分别上涨19.7%和14.1%,深圳二手住房价格累计上涨了23.78%,在70个大中城市中排名首位。

北京商品住宅和二手住宅分别累计上涨13%和2.9%,上海商品住宅和二手住宅分别累计上涨9.03%和7.42%。

图表2009年70个大中城市中商品住宅销售价格涨幅最高的10个城市

资料来源:

国家统计局、REICO数据库

图表2009年70个大中城市中二手住宅价格涨幅最高的10个城市

资料来源:

国家统计局、REICO数据库

三、房屋租赁价格——同比下降

1、房屋租赁价格总体情况

房屋租赁价格总体同比下降。

2008年,房屋租赁价格涨幅为1.4%,低于2007年涨幅0.7个百分点。

2009年房屋租赁价格下降,前3季度房屋租赁价格下降0.8%。

其中1-3季度,房屋租赁价格同比降幅分别为0.5%、1.4%和0.5%,3季度租赁价格降幅收窄。

2、住宅和商业物业租赁价格

住宅和商业物业租赁价格降幅3季度有所收窄。

从不同物业类型来看,2009年前3季度,住宅、办公楼、商业用房的租赁价格分别下降0.9%、上涨0.9%、下降1.6%,3季度住宅和商业用房的租赁价格降幅均有所收窄,办公楼租金涨幅1季度最高,2、3季度则逐季下降。

图表2009年房屋租赁价格下降

资料来源:

国家统计局、REICO数据库

图表2009年办公和商业物业租赁价格指数回落

资料来源:

国家统计局、REICO数据库

第三节房地产市场季度变化分析

总体来看,2009年房地产市场需求旺盛,上半年消化存货,下半年供给逐步增加,价格由年初下跌转为上涨,涨幅逐月增加。

分季度看,房地产市场供求增长均逐季增加。

一、2009年1季度房地产市场运行情况

2009年1季度:

房屋成交量增加,3月份房价止跌;房地产开发投资意愿低迷,地价继续下跌。

★房屋成交量增加。

2009年1季度,商品房销售面积为11309万平方米,同比增加8.2%,增幅高于去年同期和上季度增幅,这是继商品房销售面积连续14个月负增长后出现的首次增加;许多城市二手房交易量也出现增加。

长三角地区、珠三角地区和环渤海地区商品房销售面积,与去年同期相比分别增长3.2%、81.5%和17.7%,销售量已接近2007年的同期水平。

一线城市中,深圳商品房销售面积增加最快,增幅达到213.9%,其次是北京和广州,增幅分别为81.0%和26.7%,上海仍表现为负增长(-2.1%)。

★3月份房价出现小幅上涨。

2009年1季度,70大中城市房屋销售价格同比下跌1.13%,环比下降0.2%。

其中,商品住宅环比下降0.4%,二手住宅环比上涨0.1%,办公楼环比下跌0.2%,商业营业用房环比上涨0.5%。

从月度指数来看,2009年3月70大中城市房价出现小幅上涨,1-3月房屋销售价格环比指数分别为99.8、99.8、100.2,3月份二手住房价格上涨幅度略高于商品住宅,分别为0.3%和0.1%。

1季度前两个月,各类型住宅价格均为环比下降,3月份,普通住宅价格环比上涨0.2%,其中90平方米以下住宅环比上涨0.2%,高档住宅和经济适用房价格指数均为100,房价没有下跌也没有上涨。

1季度,环渤海地区新建商品住房和二手住房价格基本保持平稳,长三角地区和珠三角地区住房价格呈现小幅上涨的态势。

★地价下跌。

2009年1季度,全国城市地价总体水平环比下降1.53%,同比下降2.25%。

其中,商业、居住、工业用地分别环比下降0.4%、2.31%和1.08%,居住用地价格下降幅度最大,其次为工业用地。

珠三角地区综合地价环比下降幅度最大,降幅为5.73%;长三角地区的综合地价环比下降0.96%;环渤海地区综合地价环比下降1.24%。

★房地产开发投资意愿继续低迷。

2009年1季度,房地产开发投资同比增长4.1%,增幅比去年同期减少28个百分点,比同期固定资产投资增幅低22个百分点,是1998年以来同期最低水平。

购置土地面积和商品房新开工面积继续负增长,且降幅增大;施工面积和竣工面积增幅明显高于上季度。

珠三角地区和环渤海地区房屋新开工面积自去年下半年以来一直呈现同比负增长的态势,1季度两个地区的房地产开发投资均为负增长,长三角地区房地产开发投资增幅显著回落。

1季度,北京、上海、广州、深圳等一线城市的房屋新开工面积均为同比负增长,40重点城市中有27个城市房屋新开工面积同比减少,呼和浩特、海口、福州、广州、成都、苏州和深圳的降幅超过50%。

★房地产开发企业应付工程款快速增加。

前3个月,开发企业应付工程款为1435.6亿元,同比增加66%,增幅比去年同期增加32个百分点,为近5年来的同期最高值。

二、2009年2季度房地产市场运行情况

2009年2季度:

房地产市场需求继续增加,部分地区土地购置活动景气上升,但房地产市场整体投资意愿没有明显增加,房价涨幅逐月增加。

★2009年1-5月房地产市场需求持续增加,房屋成交量已超过2007年同期水平。

年1-5月,商品房销售面积为2.46亿平方米,同比增加25.5%,增幅比去年同期增加32.7个百分点,成交量已经超过2007年同期水平。

前5个月,商品房销售面积增幅逐月增加,其中,商品住宅和商业用房销售面积增幅均持续增加,办公楼销售面积为负增长但降幅逐步减小。

2009年1-5月,长三角地区、珠三角地区和环渤海地区商品房销售面积,与去年同期相比分别增加32.0%、75.8%和25.8%,成交量均高于2007年的同期水平。

4月和5月,40重点城市商品房销售面积仍保持1季度的增长态势,且增幅明显提高,32个城市商品房销售面积出现不同程度的同比增加,深圳、南昌、厦门和北京的增幅均超过100%。

前5个月,北京和深圳的商品房成交量高于2007年同期水平,广州和上海商品房成交量与2007年同期水平相当。

多数城市二手房交易量同比增加。

★2009年1-5月房地产市场供给继续低增长,部分地区土地购置活动景气上升,但房地产市场整体投资意愿没有明显增加。

2009年前5个月,房地产开发投资低幅增长,1-2月投资增幅仅为1%,1-5月房地产开发完成投资1.02万亿元,同比增长6.8%,增幅比去年同期减少25个百分点,比同期固定资产投资增幅低26个百分点。

从不同类型物业来看,前5个月办公楼和商业用房开发投资增幅高于去年同期,商品住宅投资增幅则低于去年同期,40重点城市商品住宅开发投资为负增长,但降幅低于1季度。

1-5月珠三角地区、长三角地区和环渤海地区的商品住宅开发投资均为负增长。

2009年1-5月,除竣工面积外,商品房各项建设指标增幅均低于去年同期,其中购置土地面积继续负增长但降幅收窄、商品房新开工面积继续负增长,施工面积增幅低于去年同期,显示房地产开发投资意愿没有明显增加。

分地区看,2009年1-5月,珠三角地区土地购置面积同比增幅由负转正,长三角地区和环渤海地区土地购置面积仍表现为同比负增长,但降幅比1季度减小。

40重点城市中,27个城市土地购置面积表现为同比负增长,也有少数城市土地购置面积出现较大幅度的增长,其中,深圳、长春、石家庄和苏州四个城市的土地购置面积同比增幅超过100%。

前5个月,40重点城市中,75%的城市房屋新开工面积同比负增长;长三角地区、珠三角地区和环渤海地区房屋新开工面积均为同比负增长。

2009年1-5月,在购房需求和银行信贷的支持下,本年新增房地产开发资金来源增幅逐月增加,而外商投资和企业自筹资金增长缓慢。

90平方米以下商品住宅和经济适用房投资比重进一步增加,前5个月在房地产开发投资中的占比之和持续增加达到36%。

★2009年前5个月70大中城市房价先跌后涨且涨幅逐月增加,5月份房价上涨城市数量超过90%。

2009年前5个月房屋销售价格环比上涨0.8%,同比下降1%。

其中,前2个月房价环比下降,降幅均为0.2%;3-5月各月房价环比上涨,涨幅分别为0.2%、0.4%和0.6%,涨幅逐月增加。

新建住宅和二手住宅价格走势与整体房价走势相同,前5个月分别累计上涨0.6%和1.6%。

2009年1-5月,普通住宅价格上涨最快。

前5个月,普通住宅和高档住宅价格涨幅逐月增加,分别累计上涨0.8%和0.1%,其中90平方米以下住宅价格环比上涨0.7%;经济适用房价格保持稳定。

2009年1季度,环渤海地区新建住房和二手住房价格基本保持平稳,长三角地区和珠三角地区住房价格呈现小幅上涨的态势。

4-5月份,长三角地区、珠三角地区和环渤海地区新建住房与二手住房价格均为上涨。

5月份,70大中城市中有64个城市的新建住房价格和61个城市的二手住房价格环比上涨。

三、2009年3季度房地产市场运行情况

2009年3季度:

房屋成交量保持快速增加,房价涨幅平稳,房地产开发投资意愿回升。

★房屋成交量增幅继续增加。

2009年第3季度,商品房销售面积为24262万平方米,同比增加68%,增幅比去年同期增加94个百分点,比上季度增加21个百分点;商品住宅、办公楼、商业用房、多数城市的二手住房交易量增幅均高于上季度。

长三角和环渤海地区商品房销售面积增幅高于第2季度,珠三角地区商品房销售面积增幅比2季度减小;北京、上海、广州和深圳商品房销售面积比去年同期分别增长140.2%、91.2%、45.0%和70.5%,其中,北京和上海商品房销售面积增幅比第2季度扩大,广州和深圳商品房销售面积增幅低于2季度。

★房价涨幅趋缓。

2009年第3季度,70大中城市房屋销售价格环比上涨2.5%,涨幅高于第2季度0.7个百分点。

其中,商品住宅环比上涨3.03%,二手住宅环比上涨2.01%,办公楼环比上涨1.61%,商业营业用房环比上涨0.8%,二手住宅和办公楼价格环比涨幅低于第2季度涨幅。

房屋销售价格、商品住宅价格月度环比涨幅在7月份达到最高,8月份持平,9月份下降,二手住宅和办公楼价格月度环比涨幅6月份最高,之后逐步下降。

普通住宅价格上涨幅度最大。

2009年第3季度,普通住宅、高档住宅、经济适用房价格分别环比上涨3.44%、3.03%和0.4%,90平方米以下住宅价格环比上涨3.34%,涨幅均高于第2季度涨幅。

前9个月,普通住宅价格环比累计上涨5.2%(90平方米以下住宅价格环比上涨5.1%),高档住宅价格环比累计上涨4%,经济适用房价格环比累计上涨0.6%。

2009年第3季度,珠三角地区新建住房、长三角地区二手住房的价格涨幅收窄;广州新建住房价格、上海和深圳二手住房价格涨幅收窄。

★房地产开发投资意愿回升。

2009年第3季度,房地产开发投资同比增长29%,增幅比去年同期增加12个百分点,比第2季度增加16个百分点。

企业购置土地面积继续负增长,但降幅继续减小;商品房新开工面积同比增加26.2%,增幅高于上季度31个百分点。

2009年第3季度,珠三角、环渤海、长三角地区房地产开发投资增幅高于上季度。

珠三角和环渤海地区商品房屋新开工面积由负增长转为正增长,长三角地区商品房屋新开工面积负增长幅度收窄。

北京、上海、广州和深圳房地产开发投资、商品房屋新开工面积同比增加,增幅高于上季度。

★房地产开发企业资金压力缓解。

2009年第3季度,房地产开发资金来源同比增长66.7%,继续2季度的快速增加态势,远高于同期房地产开发投资增幅。

房地产开发资金的快速增加来源于银行信贷和销售回款的快速增长。

四、2009年4季度房地产市场运行情况

2009年4季度:

市场供给增加,房屋成交量增加,房价涨幅增加。

★房地产开发投资、商品房各项建设指标增幅高于去年同期,但低于3季度增幅。

商品房销售面积增幅高于去年同期,但低于3季度增幅。

★房价涨幅继续增加,同比涨幅和环比涨幅均高于3季度涨幅。

升级会员

升级会员