SAPML物料分类账详解含取消激活物料帐方法.docx

《SAPML物料分类账详解含取消激活物料帐方法.docx》由会员分享,可在线阅读,更多相关《SAPML物料分类账详解含取消激活物料帐方法.docx(23页珍藏版)》请在冰豆网上搜索。

SAPML物料分类账详解含取消激活物料帐方法

SAPML物料分类账详解(含取消激活物料帐方法)

SAPML物料分类账详解(含取消激活物料帐方法)

一、业务背景:

中国会计准则规定,对存货的核算必须采用历史成本法(即实际成本法).如果企业采用计划成本法或者定额成本法进行日常核算的,应当按期结转其成本差异,将计划成本或者定额成本调整为实际成本.

“存货采用计划成本法核算,有利于简化财务会计处理工作,有利于考核采购部门的经营业绩,促使降低采购成本、节约支出”.

完全成本法和变动成本法最核心、本质的差异在于对固定制造费用的处理上,比如生产设备的折旧被划分为固定制造费用,如受外界影响企业两个月份的产量差异很大,那么这种差异反映到产品的单位成本上的差异就会很大。

而事实上这种成本差异并不会被市场所认可。

所以,可以把当期产品该摊的部分(通过定额确定)以变动成本的形式计入产品,而不该摊的部分(与期间相关的)直接计入当期损益。

二、物料帐概念:

物料的明细分类账它平行于总账每个物料在物料分类账中都视同一个明细科目系统自动在该明细分类账中记录所有和该物料有关的业务从而可以按照期间计算该物料的实际成本(周期单位价格PUP即月末加权平均价)

三、物料分类帐的差异分摊原理

(一)启用物料分类账的意义作用在于:

1、记录差异2、分摊差异

在期末分摊差异之后,以实现还原物料的实际成本。

(二)差异类别。

SAP将差异分为两大类:

1、价格差异。

价格差异是由于物料移动的评估价格与实际价格(或者计划价格)不同而产生的差异。

2、汇率差异。

因汇率产生的差异。

价格差异又分类单层价格差异和多层价格差异,二者之和构成总的价格差异。

简单的讲,单层差异是由于物料本身而产生的差异;多层差异是由来自于物料所处BOM的下层物料的差异而引起的该物料的差异。

(三)差异分摊逻辑。

SAP分摊差异最重要的两条逻辑如下:

1、差异从期初库存和入库中收集,在消耗与期末库存之中分摊

2、每单位数量的同一物料所分摊到的差异相同。

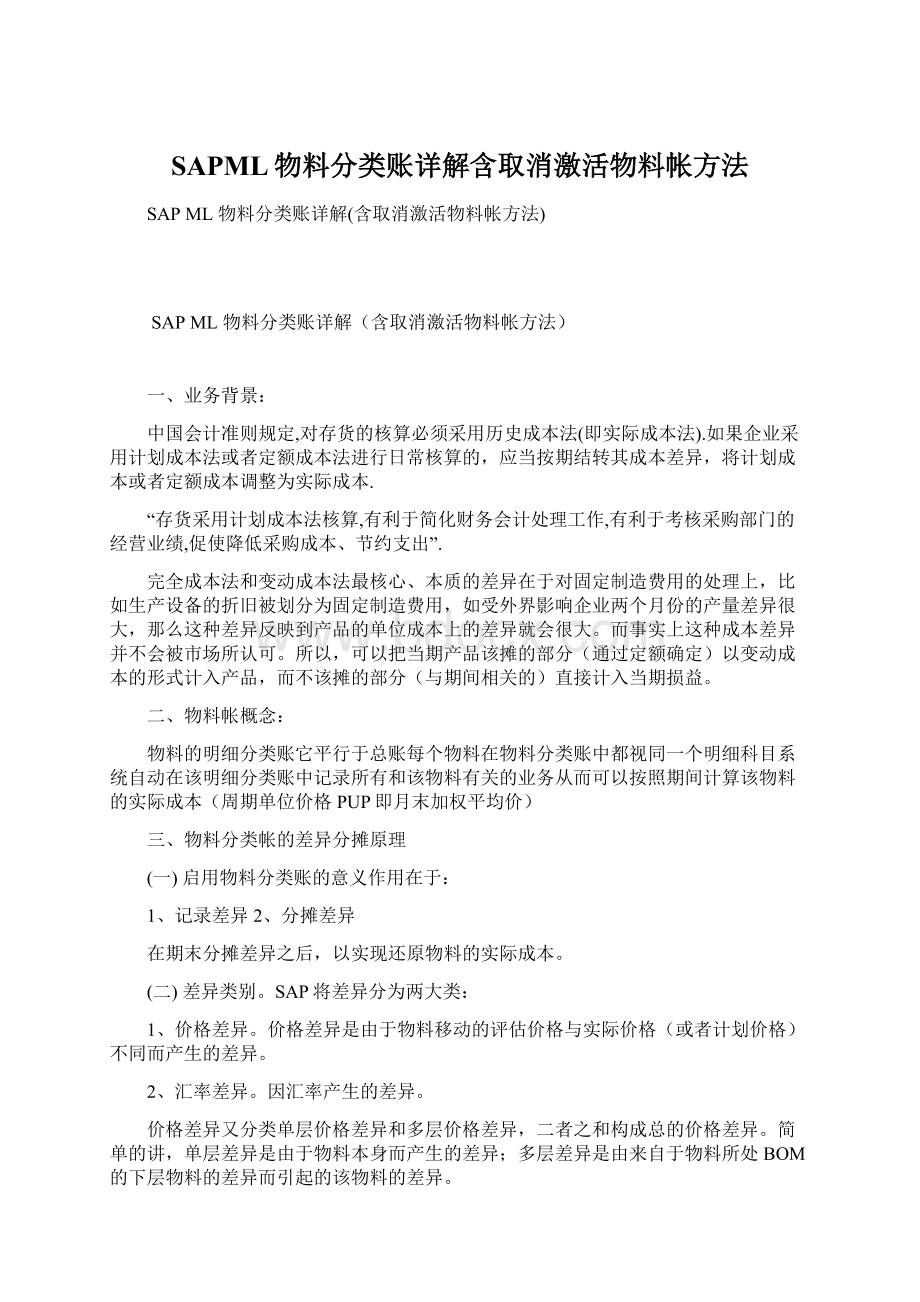

下图可以说明这两个原则:

业务

业务分类

数量

单级价格差异

多级价格差异

总价格差异

汇率差异

进

期初库存

840.56

-160,095.42

56,859.85

-103,235.57

00000000

收入

38,791.71

-2,401,261.76

8,861,125.84

6,459,864.08

00000000

销存

消耗

39,547.01

-2,555,846.99

8,898,800.63

6,342,953.64

00000000

期末库存

85.26

-5,510.19

19,185.06

13,674.87

0000

0000

(四)SAP物料计价方式

(五)SAP帐套参考列表

帐套种类

分类帐代号

分类帐名称

总计表名称

备注

法定帐套

0

总分类帐

GLT0

不用多解释.

不可变更的SPL

3A

统驭分类帐

COFIT

为了保证FI和CO数据的一致性,在期末执行KALC时,FICO统驭数据就写入Ledger3A,利润中心被看成为LedgerA,此两套帐是不能配置的.

8A

利润中心会计

GLPCT

可以配置的SPL

0F

销售成本会计分类帐

GLFUNCT

这两个常用帐套如有实际业务需求,可以使用自定义的帐套替代.

1C

合并分类帐

ECMCT

类似分类帐

无

物料分类帐

CKMLPPCKMLCR

类似之意指和上两种SPL数据更新逻辑类似但是使用表格不相同,比如利润分析的表格(包括特征和值)实际上是由用户根据业务需求自定义的,这些数据一般比SPL处理要复杂,SPL通常只包括计划数据表,实际数据表和汇总数据表而已.

无

利润分析

CE1-4****

无

TR模块

1.SPL(Special-PurposeLedger),除法定Ledger0的都可看成此类.

*2.表T882中可以看到各公司代码启动的各种帐套.

*3.每个帐套只有相应模块被启动时才产生相关凭证,比如只有物料分类帐被启动,利润中心会计被实施等等才有物料分类帐和利润中心凭证,才有数据同步给更新.比如在产生物料凭证时不仅仅有会计凭证(对应法定帐Ledger0),可能伴随还有物料分类帐凭证,利润中心凭证,利润分析凭证,销售成本会计分类帐凭证,TR凭证等,同一个数据源能保证各帐的数据完整性.

四、ML的主要功能:

(一)期末差异分摊

使用ML可以将物料采购产生的采购价格差异、生产过程中产生的生产成本差异、物料价格变更引起的价格变更差异等差异以单层/多层的方式分摊出去。

无论是标准成本法还是实际成本法,都得不到实时的绝对的实际成本,差异总是不可消除的,关于差异的帐务处理方法,一般认为有3种方法:

(1).期间分配法

假使当期差异很大,原则上不允许全部转入销售成本,否则严重影响当期损益,而应在在产品,产成品和销售成本间按比例分摊。

在ML中使用实际成本核算(Actualcosting),相关物料的价格控制必须是S(即标准价),价格确定必须是3(其它的价格控制和价格确定组合在本篇有详细讨论),此时,ML在平时使用期间固定的唯一标准

价格核算物料的各种交易,差异都被记录在ML(表MLCRF)中.

在多层差异确定后,用户可以选择使用PUP重估或不重估当期库存,如果选择重估计库存,则当期物料主数据的价格控制自动从S到V,产生的会计凭证是:

Dr:

库存(OBYC->BSX)如果不重估物料则使用OBYC-LKW科目.

Cr:

单层差异(OBYC-PRY科目)

多层次差异(OBYC-PRV科目)

在下个月初该凭证则被冲销回,

在标准价格不变的情况下,差异分配只是将各种差异在销售成本和存货之间进行了分配,由存货承担的差异依然留在差异账户中并带到下期期初,并未做到“实际成本还原”。

在物料分类帐中,由存货承担的差异是可以全部还原到存货中去的,如果以上期的周期实际价做下期的标准价并且重估物料,则下期期初没有任何存货差异,如图1和图2(Tcode:

CKM3),并且使用ML的的ActualCostcomponentSplit功能也可做到根据成本部件进行传说中的“成本还原”。

图1中表示物料60000056在2007/08期物料分类帐结算完后的画面,启动物料帐后,CKM3可以非常方便地分析每个物料在某期间初始库存和期初差异(差异包括价格差异和汇率差异)、本期所有的收货收据,本期所有的消耗在消耗类别下和期末库存,本例中,没有初始库存没有差异,本期没有收货,价格差异64394.32元是后勤发票校验差异,所有有金额没有库存数量,

物料的差异分配公式是:

期初差异+∑本期收货差异=∑本期消耗差异+∑期末库存承担的差异

期初差异和收货差异在本期消耗和本期期末库存间分摊,差异分摊的依据是消耗和期末库存的数量,所以,本例中期末库存的差异是40195.28=64394.32*(5204/(5204+3133))。

在图1-[5]中,注意价格控制标志已经是V,即平时使用标准价29496752.14/10000元/吨,

在月末加权平均价还原为29573991.33/10000元/吨,满足了平时标准价格计算抛出差异,期间还原为实际成本。

第8期物料分类帐结算时针对该料产生一正一反两张凭证。

重估物料,将标准价格控制S改成V,结算凭证如下:

Dr:

原材料40195.28(数量5204)

->平时标准成本少计,期末加上这部分,因为价格控制已经是V,则8月份期末价格是29573991.33/10000元/吨.

Cr:

材料采购差异40195.28(数量5204)

Dr:

物料消耗24199.04(数量3133)

Cr:

材料采购差异24199.04(数量3133)

将第8期的材料采购64394.32在消耗和期末库存间分完,如果是生产性的物料消耗层层上转后反应到产成品的销售成本和期末库存上去,不需要再冲回。

而第9期期初将冲回期末存货差异部分,在物料分类帐结算时和第8期的结算凭证同时产生,如果第9期依旧使用以前的标准价格(差异摊销至期末库存,

实际单价发生变化),则冲回的会计分录如下,如图2:

Dr:

材料采购差异40195.28

Cr:

原材料40195.28*

系统还提供一种方法是不重估计物料,将差异不分配到物料而是一中间科目(OBYC-LKW定义)。

图2中,在第9期间的标准价格依旧是8期的标准价格,所以差异是40195.28=5204*(29573991.33/10000-29496752.14/10000),如果第9期的标准价格设置为第8期的周期单位价格,则第9期间的期初差异将为0。

换个思路就非常容易理解,第8期在重估物料后期末实际价格为29573991.33/10000元/吨,期末库存价值15390305.09,如图1显示的当前库存值,存货价值为而第9期依旧使用标准价,标准价格是29496752.14/10000,期初库存价值为15350109.81,如图2显示的当前库存值,相当是进行了一次价格变更,当然在9期期初抛出差异,除非将上期的期末实际周期价格做为下期的标准价格。

在一些企业,下期的标准价一般在物料分类帐结算前通过成本估算(Tcode:

CK40N)获得并且release为计划价格,同样,在上期物料分类帐结算时下期自动冲回的期初价格差异金额则通过以下公式计算:

冲回下期期初价格差异金额=(下期标准价格-上期期末周期价格)*下期期初库存数量。

(2).年末一次处理法

平时不处理差异,年底将累积差异一次结转,同样如果差异小,直接到销售成本,如果差异大同期间分配法在在产品,产成品和销售成本间按比例分摊。

(3).直接处理法

如果产销比较平衡而差异在允许范围内,可以将所有差异全部挂在销售成本下。

上述差异分摊的做法,并未涉及差异如何在产品在产品间根据什么标准分摊的细节,ML差异分摊是按期进行的,类似国内的期间分配法(传统成本会计有分批法、分步法的成本核算,分步法又分顺序结转和平行结转两步),但是ML的在制品不分摊差异(据说新版本在制品也可分摊差异),而且ML的多层差异上转分摊似乎比国内的差异分摊做法更加合理。

(二)实际成本成本核算和月末加权平均价PUP

无论是哪种计价格方式,都有其缺点,而ML则集中了移动平均价和标准价格的各种优点,平时物料使用标准价格核算,差异收集也方便成本管理分析,差异分析完毕后再在期末将它调整为实际成本,物料在重估后价格标志可从S变成V,价格则变成实际价格即所谓的PUP->PeriodicUnitPrice->周期单位价格,本节图1中显示的正是这个结果,期间8在物料分类帐运行完毕后自动将价格控制标志变成V。

注意:

实施了物料分类帐,如果物料采用移动平均价标志V,PUP=MAP(移动平均价),物料分类帐虽然不能分配移动平均价格差异,但是可以记录价格变化情况。

如果采用标准价

格控制S,平时用标准价格核算,期末CKMLCP在结算重估物料才得到实际价格PUP。

(三)实现多币种评估方法

货币类型和评估参数文件合成评估方法,你可以在ML中只使用多个货币类型,但是并不一定需要启动多级评估。

通常将ML的货币类型设置成FICO货币,但是FI可能启动平行货币(附加本位币)。

(四)实现成本分割

所谓的“成本还原”是“综合结转分步法”中的常用方法,指的是将产品在产品半成品,把所耗上一步骤的综合成本还原为按原材料、工资及福利费、制造费用等最终原始成本项目反映的成本信息。

物料分类帐的实际成本分割可以实现这个功能。

如下图3(Tcode:

CKM3).

图3-[1]显示ML使用了3个货币类型,选择图3-[2]的成本组件(即国内所谓的成本项目),系统将显示出成本组件(Tcode:

OKTZ定义成本组件),告诉用户成本的构成,在SAP系统中,还可轻松地同时实现变动成本法和完全成本法,将费用分成固定和变动,如图3-[3]。

实际成本还原涉及以下几个主要步骤:

1.需要CK11N/CK40N进行标准成本估算,各成本组件标准记录各自标准成本。

2.需要KSS1/KKS1/KKS2/KKS5/KKS6等进行差异计算出各成本组件的各种(9种)差异。

3.运行ML将差异传送到各成本部件,如果不使用实际成本分割,可以只传总差异。

4.可以将各成本组件的差异传到对应的CO-PA值字段,详细请参考CO-PA介绍。

可实现实际成本组件传输至CO-PA利润分析模块,在CO-PA建立标准成本和标准成本部件值字段,平时销售时的成本是标准成本,同时也传输标准成本部件值到CO-PA,工单的结算参数文件中设置“PA传输结构”比如传输结构CO,然后Tcode:

KEI1制作传输结构CO,如合成图4。

有两种方式传送产品的差异(即生产成本结算差异)到CO-PA:

方法一:

如图4-[5]中的结算参数文件不设置PA传输结构,总差异通过会计科目传送到PA,步骤是Tcode:

OKB9为该科目定义默认的成本对象为PSG,二是图4-[1]中在系统默认的MM/FIPA传输结构FI设置一分配行,源的成本要素是生产成本结算差异科目,源选择图4-[2]的”成本/收入”,再对应一值字段。

方法二:

建立传输结构CO,在图4-[5]中将PA传输结构CO分配给工单的结算参数文件,源选择“生产订单差异”,并分配9种差异的一个“差异种类”。

这样就可将成本部件的各种差异带到Co-PA,在ML中分摊差异时不但将整个差异在本期消耗和期末库存间分摊,消耗差异如有产出物料又再上卷,而且在成本部件层也是按这种逻辑分摊差异的,在成本项目(部件)层次上做到实际成本。

五、物料账后台配置

序

配置内容

T-CODE

路径

注意事项

1

检查控制范围的货币类型

OKKP

控制->一般控制->组织结构->维护成本控制范围

需要设置为“10-公司代码货币”或者是“30-集团公司货币”,不可以设置为“20-控制代码货币”。

2

配置公司代码的多本位币

SPRO

财务会计(新)->财务会计全局设置(新)->分类帐->分类帐->定义主要分类帐的货币

如果希望使用集团公司货币作为控制范围的货币,需要配置此项。

3

维护货币和评估参数

8KEM

控制->一般控制->多种评估方法/转帐价格->基本设置->维护货币和评估参数文件

4

分配货币和评估参数到控制范围

8KEQ

控制->一般控制->多种评估方法/转帐价格->基本设置->将货币和评估参数文件分配到成本控制范围

5

价格差异科目

OBYC

物料管理->评估和科目设置->科目确定->无向导的科目确定->配置自动记帐分配到成本控制范围

PRG

6

来源于低阶的价格差异科目

OBYC

物料管理->评估和科目设置->科目确定->无向导的科目确定->配置自动记帐分配到成本控制范围

PRV

7

检查物料分类帐设置

CKM9

控制->产品成本控制->实际成本核算/物料分类帐->激活物料分类帐的评估区域

8

激活物料分类账区域

OMX1

控制->产品成本控制->实际成本核算/物料分类帐->激活物料分类帐的评估区域

关于物料分类账的价格确定,同样是按照通常的规则,只对后续的数据有影响,历史数据将不做调整,也不允许调整,所有的之前的物料将自动设置为“2-基于业务”。

9

定义物料分类账类型

OMX2

控制->产品成本控制->实际成本核算/物料分类帐->分配货币类型给物料分类帐类型

10

为物料分类账分配物料分类账类型

OMX3

控制->产品成本控制->实际成本核算/物料分类帐->分配材料分类帐类型给评估区域

11

维护物料分类帐凭证的编号范围

OMX4

控制->产品成本控制->实际成本核算/物料分类帐->维护材料分类帐文档的编号范围

12

维护价格动态发布

SPRO

控制->产品成本控制->实际成本核算/物料分类帐->设置动态价格变化

13

为价格改变定义原因

SPRO

控制->产品成本控制->实际成本核算/物料分类帐->价格更改原因

需要同步在OBYC中定义UMB的科目

14

为物料分类账定义移动类型组

SPRO

控制->产品成本控制->实际成本核算/物料分类帐->物料更新->定义材料分类帐组的变

化类型

直接使用系统标准

15

为物料分类账分配移动类型组

SPRO

控制->产品成本控制->实际成本核算/物料分类帐->物料更新->指定材料分类帐组的变化类型

16

定义物料更新结构

SPRO

控制->产品成本控制->实际成本核算/物料分类帐->物料更新->定义材料更新结构

17

分配物料更新结构到评估范围

SPRO

控制->产品成本控制->实际成本核算/物料分类帐->物料更新->指定材料更新结构给评估区域

18

激活实际成本结算

SPRO

控制->产品成本控制->实际成本核算/物料分类帐->实际成本核算->激活实际成本核算

19

激活实际成本组件分割

SPRO

控制->产品成本控制->实际成本核算/物料分类帐->实际成本核算->激活实际成本组件划分

20

运行启动程序

SA38

21

维护耗费差异的分摊

SPRO

控制->产品成本控制->实际成本核算/物料分类帐->实际成本核算->激活耗费差异的分配

使用SM30直接维护表CKMLDUVN001L

上线准备

1

上线启动

CKMSTART

会计核算->控制->产品成本控制->实际成本核算/物料分类帐->环境->生产启动->CKMSTART-将评估范围设置为生产

2

配置情况检查

CKM9

会计核算->控制->产品成本控制->实际成本核算/物料分类帐->环境->CKM9-检查定制设置

月底处理

1

允许物料价格修改

CKMF

会计核算->控制->产品成本控制->实际成本核算/物料分类帐->定期物料估价->组织的计量->CKMF-允许物料价格确定

2

允许结账输入项

CKMG

会计核算->控制->产品成本控制->实际成本核算/物料分类帐->定期物料估价->组织的计量->CKMG-允许结帐输入

计算

1

实际成本计算

CKMLCP

会计核算->控制->产品成本控制->实际成本核算/物料分类帐->实际成本核算->CKMLCP-编辑成本核算运行

2

查看生成的凭证

3

查看计算后的物料基本信息

MM03

4

计算后的物料价格分析

CKM3

会计核算->控制->产品成本控制->实际成本核算/物料分类帐->物料分类帐->CKM3-物料价格分析

六、物料帐应注意问题及缺陷

1.WIP不参与差异分摊

在ML中,WIP不参与差异分摊和实际成本核算,如果有大量WIP的制造企业,举个例子,为了简便,产品期初无库存,当期做了两个工单,工单A完工了产出1000个,生产成本结算差异100万,工单B5000个期末收货

4800个,还有1000个没整完,生产成本投入和产出差额500万进入则WIP,本期销售5000个,AB工单本期总计收货5800个,暂时忽略原料半成品的上传多层差异,产品本身的单层差异只有工单A的生产成本差异100万,在5000销售和800期末库存分摊。

等下期工单B剩下的200个也做完了,WIP反冲,同时结算出生产成本差异500万,假设下期1000个全部卖出,则500万差异全进下期销售成本,则下期损益严重失真,如果上期留下来的WIP很大,利润可能就没了。

实施ML,企业最好无WIP或少WIP,象上面的工单B如果做完4000个,则更改工单为4000,将工单状态改成“TECO”或“DLV”结算生产成本差异,不留WIP,另1000下月开新工单。

2.未分配/不包括差异问题(注意:

这里指ECC之前的版本,到了ECC6,已经可以重估物料消耗,因此不存在此问题)

物料消耗能被分配到下一更高层次的生产环节的差异(多层差异)才能继续分配,通俗地讲:

就是有输入和输出物料的业务才能将多层差异分配出去。

举例如下:

(1)原材料到半成品到最终成品,如果建立对应BOM关系,工单的结算差异可通过工单对应的生产版本(BOM+工艺路线的组合)中分摊差异,投入的是原料,产出的是成品,有投入产出,多层差异能被分配出去.

(2)311物料跨工厂转移,309转移物料,都有”投入”和”产出”,除非你分工厂跑ML,象311这样的多层差异都能正确分配出去。

而象物料消耗到象内部订单,没建立对应BOM关系的CO订单,成本中心等成本对象,只有消耗投入,没有产出物料,也就是差异上传没有依据,则跑ML后这些差异就进入“未分配差异”,如果差异教小,可将差异进入销售成本,成本对象使用PSG,如果差异非常大,象有的企业未实施PP投料直接投入生产性成本中心,巨大的“未分配差异”就可能严重影响当期损益。

3.ML月结问题

如果产品BOM的层次比较复杂

升级会员

升级会员