工程经济学作业题目+答案绝对原创.docx

《工程经济学作业题目+答案绝对原创.docx》由会员分享,可在线阅读,更多相关《工程经济学作业题目+答案绝对原创.docx(10页珍藏版)》请在冰豆网上搜索。

工程经济学作业题目+答案绝对原创

工程经济学作业题目+答案(绝对原创)

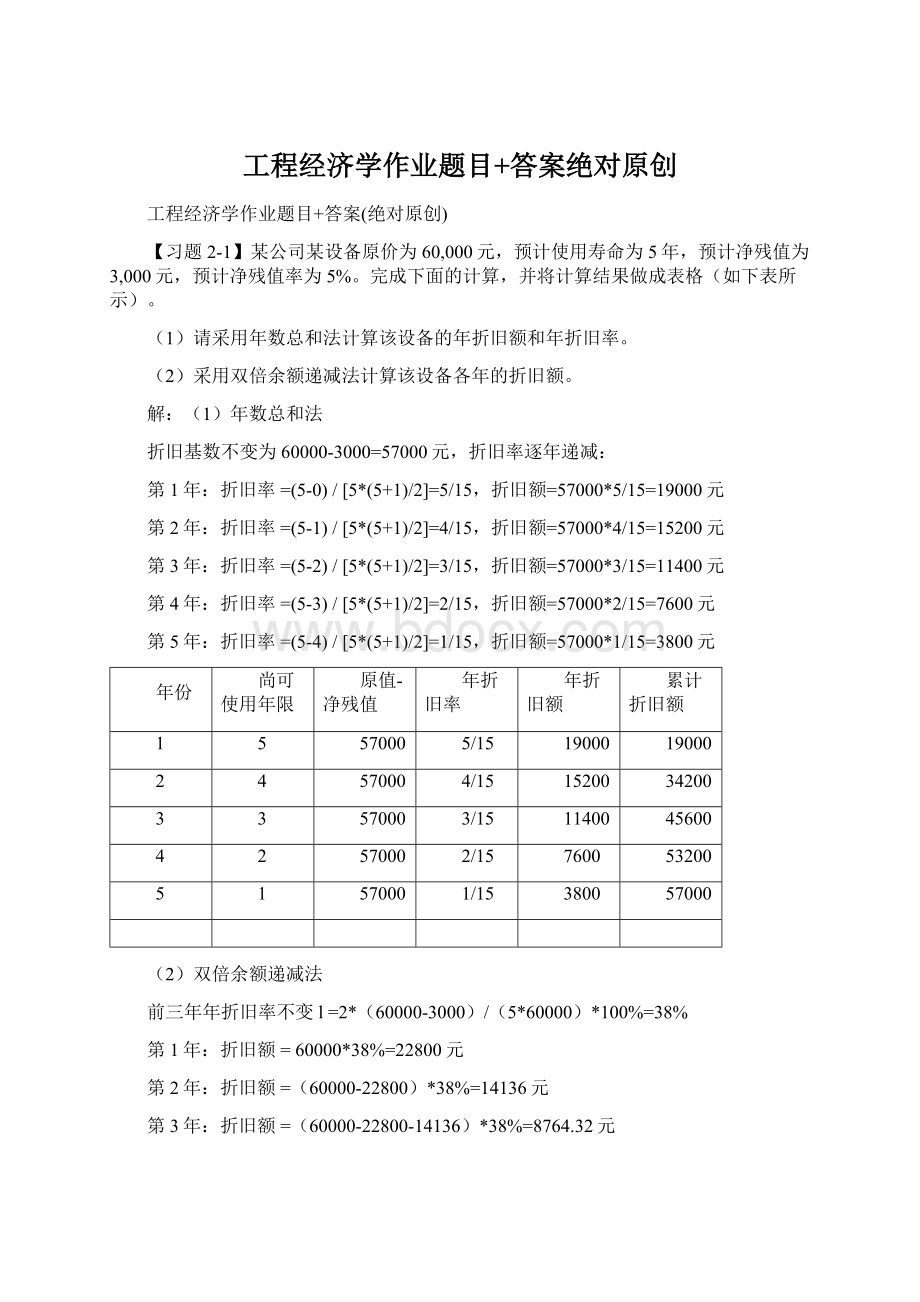

【习题2-1】某公司某设备原价为60,000元,预计使用寿命为5年,预计净残值为3,000元,预计净残值率为5%。

完成下面的计算,并将计算结果做成表格(如下表所示)。

(1)请采用年数总和法计算该设备的年折旧额和年折旧率。

(2)采用双倍余额递减法计算该设备各年的折旧额。

解:

(1)年数总和法

折旧基数不变为60000-3000=57000元,折旧率逐年递减:

第1年:

折旧率=(5-0)/[5*(5+1)/2]=5/15,折旧额=57000*5/15=19000元

第2年:

折旧率=(5-1)/[5*(5+1)/2]=4/15,折旧额=57000*4/15=15200元

第3年:

折旧率=(5-2)/[5*(5+1)/2]=3/15,折旧额=57000*3/15=11400元

第4年:

折旧率=(5-3)/[5*(5+1)/2]=2/15,折旧额=57000*2/15=7600元

第5年:

折旧率=(5-4)/[5*(5+1)/2]=1/15,折旧额=57000*1/15=3800元

年份

尚可使用年限

原值-净残值

年折旧率

年折旧额

累计折旧额

1

5

57000

5/15

19000

19000

2

4

57000

4/15

15200

34200

3

3

57000

3/15

11400

45600

4

2

57000

2/15

7600

53200

5

1

57000

1/15

3800

57000

(2)双倍余额递减法

前三年年折旧率不变l=2*(60000-3000)/(5*60000)*100%=38%

第1年:

折旧额=60000*38%=22800元

第2年:

折旧额=(60000-22800)*38%=14136元

第3年:

折旧额=(60000-22800-14136)*38%=8764.32元

最后两年即第4、5年:

折旧额分别为:

D=[(60000-22800-14136-8764.32)-3000]/2=5649.84元

折旧率分别为:

l=5649.84/(60000-22800-14136-8764.32)*100%=39.51%

年份

固定资产账面价值

年折旧率

年折旧额

月折旧额

累计折旧额

1

60000

38.00%

22800

1900

22800

2

37200

38.00%

14136

1178

36936

3

23064

38.00%

8764.32

730.36

45700.32

4

14299.68

39.51%

5649.84

470.82

51350.16

5

8649.84

39.51%

5649.84

470.82

57000

【习题2-2】某公司有一设备价值为400,000元,预计使用寿命为6年,预计净残值率为4%。

分别用平均年限法、双倍余额递减法和年数总和法计算该设备使用寿命期内各年折旧额和年折旧率,将计算结果做成表格

解:

(1)平均年限法

年折旧额D=(400000-400000*4%)/6=64000元,年折旧率l=64000/400000*100%=16%

(2)双倍余额递减法

前四年年折旧率不变l=2*(400000-400000*4%)/(6*400000)*100%=32%

第1年:

折旧额=400000*32%=128000元

第2年:

折旧额=(400000-128000)*32%=87040元

第3年:

折旧额=(400000-128000-87040)*32%=59187.2元

第4年:

折旧额=(400000-128000-87040-59187.2)*32%=40247.3元

最后两年即第5、6年:

折旧额分别为:

D=[(400000-128000-87040-59187.2-40247.3)-400000*4/100]/2=34762.75元

折旧率分别为:

l=34762.75/(400000-128000-87040-59187.2-40247.3)*100%=40.65%

(3)年数总和法

折旧基数不变为400000-400000*4/100=384000元,折旧率逐年递减:

第1年:

折旧率=(6-0)/[6*(6+1)/2]=6/21,折旧额=384000*6/21=109714.29元

第2年:

折旧率=(6-1)/[6*(6+1)/2]=5/21,折旧额=384000*5/21=91428.57元

第3年:

折旧率=(6-2)/[6*(6+1)/2]=4/21,折旧额=384000*4/21=73142.86元

第4年:

折旧率=(6-3)/[6*(6+1)/2]=3/21,折旧额=384000*3/21=54857.14元

第5年:

折旧率=(6-4)/[6*(6+1)/2]=2/21,折旧额=384000*2/21=36571.43元

第6年:

折旧率=(6-5)/[6*(6+1)/2]=1/21,折旧额=384000*1/21=18285.71元

汇总

平均年限法

双倍余额递减法

年数总和法

年份

年折旧额

年折旧率

年折旧额

年折旧率

年折旧额

年折旧率

1

64000

16.00%

128000

32.00%

109714.29

6/21

2

64000

16.00%

87040

32.00%

91428.57

5/21

3

64000

16.00%

59187.2

32.00%

73142.86

4/21

4

64000

16.00%

40247.3

32.00%

54857.14

3/21

5

64000

16.00%

34762.75

40.65%

36571.43

2/21

6

64000

16.00%

34762.75

40.65%

18285.71

1/21

【习题2-3】某公司2005年3月初购入设备一台,实际买价50万元,增值税8.5万元,支付运杂费1.5万,途中保险费5万元。

该设备预计可使用4年,无残值。

该企业固定资产折旧采用年数总和法计提。

由于操作不当该设备于2005年年末报废,责成有关人员赔偿3万元,收回变价收入2万元,则该设备的报废净损失是B万元

A.36B.40.5C.39D.42.5

解:

固定资产原值=50+8.5+1.5+5=65万元

按年数总和法计提折旧:

折旧率l=4/10,第一年(实际9个月)折旧额为65*4/10*9/12=19.5万元

报废净损失为65-19.5-3-2=40.5万元,因此选B

【习题2-4】某企业拟建一个工业项目,第1、2、3年初分别投资100万元、150万元和130万元;第3年、第4年末分别收益80万元、120万元,经营费用50万元。

以后各年末平均收益150万元,经营费用均为80万元,寿命期10年,期末残值50万元。

试画出该项目的现金流量图。

解:

【习题2-5】某企业向银行贷款500万元,贷款利率为6%,期限为8年,问:

(1)如果企业到期一次偿还全部本息,应需要偿还多少资金?

(2)如果企业从第1年起每年末等额偿还本息,则每年需要偿还多少资金?

解:

(1)F=P*(F/P,i,n)=500*(F/P,6%,8)=500*1.594=797万元

(2)A=F*(A/F,i,n)=797*(A/F,6%,8)=797*0.10104=80.52888万元

【习题2-6】某人拟投资一投资基金,假定年投资收益率固定为5%,为了在6年后获得20,000元的收入,现在应投入多少资金?

解:

P=F*(P/F,i,n)=20000*(P/F,5%,6)=20000*0.7462=14924元

【练习题2-7】若某工程项目1年建成并投产,每年净收益为1万元,若该项目寿命期为10年,且折现率为10%,恰好能够在寿命内把期初投资全部收回。

问该工程期初应投入多少资金?

若该项目可以无限期使用,则期初的投资又应该是多少?

解:

(1)P=A*(P/A,i,n)=1*(P/A,10%,10)=1*6.144=6.144万元

(2)P=A*(P/A,10%,n→∞)=1*lim[(1.1^n-1)/(0.1*1.1^n)]=1*1/0.1=10万元

【练习题2-8】为生产某种零件,如租用专用设备年租金第一年为10000元,此后5年每年租金上涨5%。

如将该机器买下,需一次支付8万元,6年后预计仍可以4万元的价格售出。

若折现率为10%,问企业租用还是购买设备合算?

解:

方案一租用:

P1=10000*[1+(1+5%)*(P/F,10%,1)+(1+5%)^2*(P/F,10%,2)+(1+5%)^3*(P/F,10%,3)+(1+5%)^4*(P/F,10%,4)+

(1+5%)^5*(P/F,10%,5)]

=53580.19元

【注:

本题按照年初缴纳租金折算,若按年末缴纳租金则除以系数(1+10%),即48709.26元】

方案二购买:

P2=80000–40000*(P/F,10%,6)=80000-40000*0.5645=57420元

可以看出P1【习题2-9】某项目现金流量如图所示,求终值、现值、第4年末的等值金额(i=4%)。

现金流量图:

解:

终值F=5000*(F/P,4%,10)+5000*(F/A,4%,3)*(F/P,4%,7)-5500*(F/P,4%,6)+8000*(F/P,4%,5)-7000*(F/A,4%,5)

+6000

=-1200.0828元

现值P=F*(P/F,4%,10)=-1200.0828*0.6756=-810.78元

第4年末的等值金额F4=P*(F/P,4%,4)=-810.78*1.170=-947.28元

【习题2-10】某项目第1、第2年初分别投资600万元、800万元,第3年投产。

第3、4年末每年收入120万元、经营成本50万元。

其余投资希望在第4年以后的6年内回收,已知i=8%,问这6年每年至少需等额收回多少资金?

解:

画出现金流量图入下:

先将前四年的现金流量折算至第4年年末的现金流量:

F4=600*(1+8%)4+800*(1+8%)3+(50-120)*(1+8%)+(50-120)=1678.46万元

以第4年年末作为基准,算出后6年的等额年值:

A6=F4*(A/P,8%,6)=1678.46*0.2163=363.05万元

8.某水库建设费用为4050万元,运行维修费用每年为50万元,年收益分别为:

发电100万元,供水90万元,养鱼70万元,旅游40万元,设基准收益率为5%,使用寿命为50年,试用净现值法判断方案的可行性。

解:

NPV=-4050+(-50+100+90+70+40)*(P/A,5%,50)=-4050+250*18.2559=513.98万元>0

说明方案在寿命期内获得大于设定的基准收益,判断可行。

9.某工厂项目期初投资130万元,年销售收入为100万元,年折旧费为20万元,计算期为6年,年经营成本为50万元,所得税税率为50%,不考虑固定资产残值,基准收益率为10%,试计算该项目的内部收益率。

解:

应纳税所得额=100-20-50=30万元,因此年所得税为30*50%=15万元,

而年折旧费20万不计入现金流量,故每年的现金流量为100-50-15=35万元

令NPV=-130+35*(P/A,IRR,6)=0

内部收益率初始值估算按课本P64的表4-7选择

计算系数α=35/丨-130丨=0.269,估算IRR在12%和21%之间,

先取i1=12%,NPV1=-130+35*4.1114=13.899

再取i2=15%,NPV2=-130+35*3.7845=2.4575

再取i3=18%,NPV3=-130+35*3.4976=-7.584

因此IRR≈15%+2.4575/(2.4575+7.584)*(18%-15%)=15.73%

10.某工程项目各年净现金流量表如下表所示:

年份

0

1

2-9

净现金流量(万元)

-25

-20

12

如果基准收益率为10%,试计算该项目的静态投资回收期、动态投资回收期、净现值和内部收益率。

解:

(1)静态投资回收期

每年的净现金流量及累计净现金流量如下表所示(单位:

万元)

年份

0

1

2

3

4

5

6

7

8

9

净现金流量

-25

-20

12

12

12

12

12

12

12

12

累计净现金流量

-25

-45

-33

-21

-9

3

15

27

39

51

可知第5年累计净现金流量首次出现正值

Pa=(5-1)+丨-9丨/12=4.75年

(2)动态投资回收期

累计净现金流量现值表如下所示(单位:

万元)

年份t

0

1

2

3

4

5

6

7

8

9

净现金流量

-25

-20

12

12

12

12

12

12

12

12

折现系数

(1+i)^(-t)

1

0.909

0.826

0.751

0.683

0.621

0.564

0.513

0.467

0.424

净现金

流量现值

(CI-CO)*(P/F,10,t)

-25

-18.18

9.917

9.016

8.196

7.451

6.774

6.158

5.598

5.089

累计净现金

流量现值

-25

-43.18

-33.26

-24.25

-16.05

-8.601

-1.828

4.330

9.928

15.017

可知第7年累计净现金流量现值首次出现正值

PD=(7-1)+丨-1.828丨/6.158=6.297年

(3)净现值

由上表可知,净现值即第9年的累计净现金流量现值,NPV=15.017万元

(4)内部净收益率

NPV=-25-20*(P/F,IRR,1)+12*(P/A,IRR,8)*(P/F,IRR,1)=0

此方案净现金流量为负数的年数为2,净现金流量为正数的年数为8,

计算系数α=12/丨-25-20丨=0.267,内部收益率初始值估算按课本P64的表4-7选择

估算IRR在11%和18%之间,

先取i1=12%,NPV1=-25-20*0.8929+12*4.9676*0.8929=10.369

再取i2=15%,NPV2=-25-20*0.8696+12*4.4873*0.8696=4.434

再取i3=18%,NPV3=-25-20*0.8475+12*4.0776*0.8475=-0.481

因此IRR≈15%+4.434/(4.434+0.481)*(18%-15%)=17.71%

12.现有某地建一个水力发电项目的两个方案的提议,资源的机会成本为10%,两备选方案的数据见下表:

项目

备选方案

1

2

初始投资(10亿美元)

300

160

经济寿命

40

20

残值(10亿美元)

15

12

年收益(10亿美元)

25

22

年费用(10亿美元)

3

1

运用内部收益率法,应选择两个系统中的哪一个方案?

解:

方案一、NAV=-300*(A/P,IRR,40)+(25-3)+15*(A/F,IRR,40)

(1)以静态投资收益率作为第一个试算i值,

i=(25-3+15/40)/300=7.458%,NAV=-300*0.07903+22+15*0.00445=-1.642

(2)修正i=5%,则NAV=-300*0.0528+22+15*0.008278=6.284

(3)因此IRR≈5%+6.284/(6.284+1.642)*(7.458%-5%)=6.95%

方案二、NAV=-160*(A/P,IRR,20)+(22-1)+12*(A/F,IRR,20)

(1)以静态投资收益率作为第一个试算i值,

i=(22-1+12/20)/160=13.5%,NAV=-160*0.1467+21+12*0.01165=-2.3322

(2)修正i=10%,则NAV=-160*0.1175+21+12*0.01746=2.4095

(3)因此IRR≈10%+2.4095/(2.4095+2.3322)*(13.5%-10%)=11.78%

因此比较而言,方案二的内部收益率更大且超过了机会成本10%,因此选择方案二

14.某一项目中的两台机器,都能满足生产需要。

机器A的买价位10000元,第6年年末的残值为4000元,年运行费用前三年为5000元,后三年为6000元。

机器B的买价为8000元,第6年末的残值为3000元,其运行费用前三年为5500元,后三年为6500元,基准收益率为15%,请用费用现值和费用年值法选择机器。

解:

(1)费用现值PC

PCA=10000+5000*(P/A,15%,3)+6000*(F/A,15%,3)*(P/F,15%,6)-4000*(P/F,15%,6)

=10000+5000*2.283+6000*3.4725*0.4323-4000*0.4323

=28692.77元

PCB=8000+5500*(P/A,15%,3)+6500*(F/A,15%,3)*(P/F,15%,6)-3000*(P/F,15%,6)

=8000+5500*2.283+6500*3.4725*0.4323-3000*0.4323

=29017.15元

由于PCA<PCB,因此方案A更优

(2)费用年值AC

ACA=5000+10000*(A/P,15%,6)+1000*(F/A,15%,3)*(A/F,15%,6)-4000*(A/F,15%,6)

=5000+10000*0.2642+1000*3.4725*0.1142-4000*0.1142

=7581.76元

ACB=5500+8000*(A/P,15%,6)+1000*(F/A,15%,3)*(A/F,15%,6)-3000*(A/F,15%,6)

=5500+8000*0.2642+1000*3.4725*0.1142-3000*0.1142

=7677.56元

由于ACA<ACB,因此方案A更优

16.某企业因市场需要准备扩大生产能力,有两个方案均可满足同样需要。

一是自购一台机器,使用3年,机器的售价为7.7662万元,3年后残值为2.5万元。

二是租用一台效用相同的设备,每年的租金为2.5万元,如果企业的基准收益率为20%,企业应当选择自购还是租用方案?

解:

利用费用现值法:

自购方案PCa=7.7662-2.5*(P/F,20%,3)=7.7662-2.5*0.5787=6.319万元

租用方案

(1)后付租金:

PCb=2.5*(P/A,20%,3)=2.5*2.1065=5.266万元

(2)先付租金:

PCb=2.5*(P/A,20%,3)*(1+20%)=5.266*1.2=6.319万元

因此,根据租用方案方式的不同,后付租金方式则选用租用方案,若为先付租金方式,则两种方案均可。

升级会员

升级会员