财务报表分析公式一览表.doc

《财务报表分析公式一览表.doc》由会员分享,可在线阅读,更多相关《财务报表分析公式一览表.doc(2页珍藏版)》请在冰豆网上搜索。

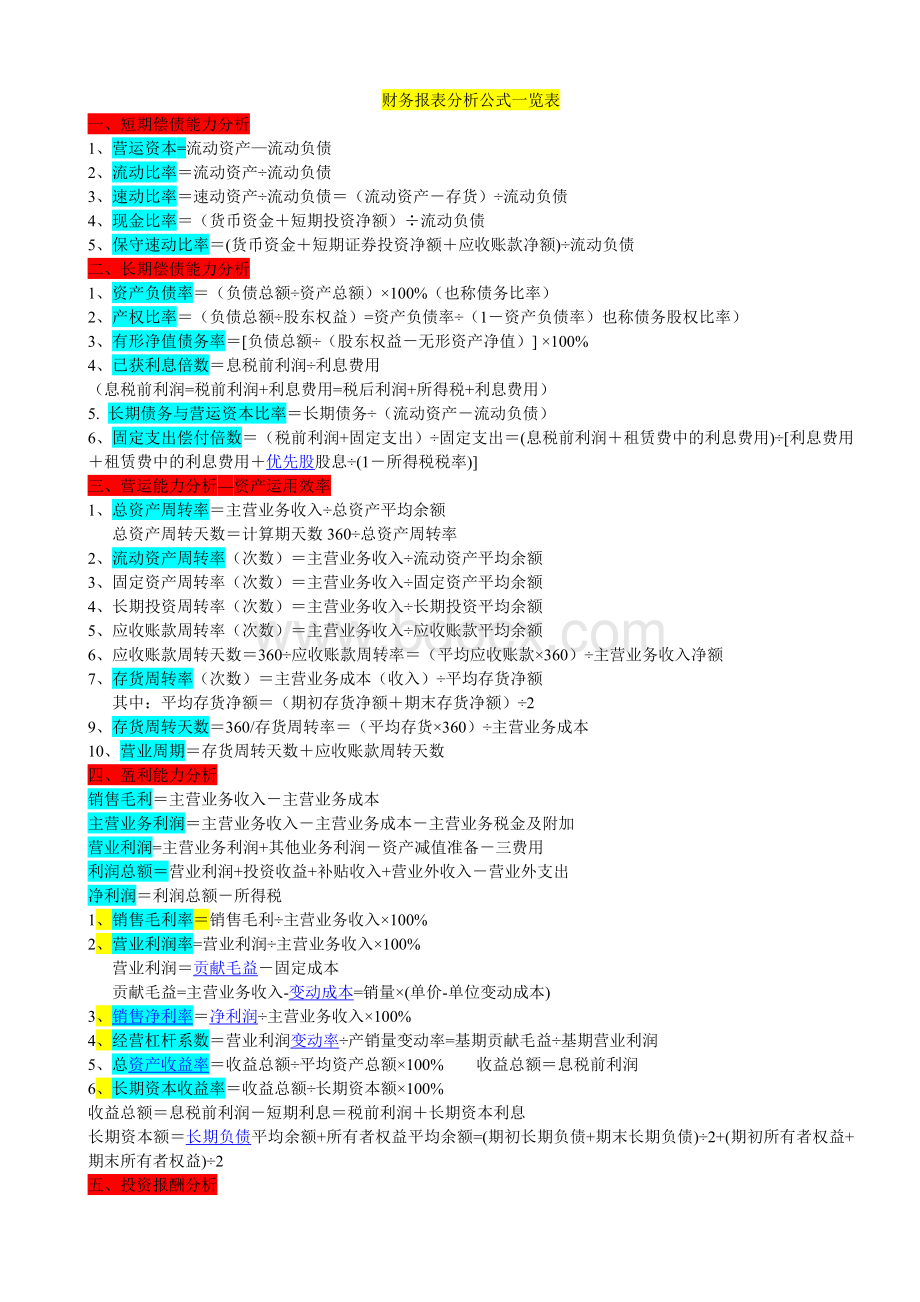

财务报表分析公式一览表

一、短期偿债能力分析

1、营运资本=流动资产—流动负债

2、流动比率=流动资产÷流动负债

3、速动比率=速动资产÷流动负债=(流动资产-存货)÷流动负债

4、现金比率=(货币资金+短期投资净额)÷流动负债

5、保守速动比率=(货币资金+短期证券投资净额+应收账款净额)÷流动负债

二、长期偿债能力分析

1、资产负债率=(负债总额÷资产总额)×100%(也称债务比率)

2、产权比率=(负债总额÷股东权益)=资产负债率÷(1-资产负债率)也称债务股权比率)

3、有形净值债务率=[负债总额÷(股东权益-无形资产净值)]×100%

4、已获利息倍数=息税前利润÷利息费用

(息税前利润=税前利润+利息费用=税后利润+所得税+利息费用)

5.长期债务与营运资本比率=长期债务÷(流动资产-流动负债)

6、固定支出偿付倍数=(税前利润+固定支出)÷固定支出=(息税前利润+租赁费中的利息费用)÷[利息费用+租赁费中的利息费用+优先股股息÷(1-所得税税率)]

三、营运能力分析—资产运用效率

1、总资产周转率=主营业务收入÷总资产平均余额

总资产周转天数=计算期天数360÷总资产周转率

2、流动资产周转率(次数)=主营业务收入÷流动资产平均余额

3、固定资产周转率(次数)=主营业务收入÷固定资产平均余额

4、长期投资周转率(次数)=主营业务收入÷长期投资平均余额

5、应收账款周转率(次数)=主营业务收入÷应收账款平均余额

6、应收账款周转天数=360÷应收账款周转率=(平均应收账款×360)÷主营业务收入净额

7、存货周转率(次数)=主营业务成本(收入)÷平均存货净额

其中:

平均存货净额=(期初存货净额+期末存货净额)÷2

9、存货周转天数=360/存货周转率=(平均存货×360)÷主营业务成本

10、营业周期=存货周转天数+应收账款周转天数

四、盈利能力分析

销售毛利=主营业务收入-主营业务成本

主营业务利润=主营业务收入-主营业务成本-主营业务税金及附加

营业利润=主营业务利润+其他业务利润-资产减值准备-三费用

利润总额=营业利润+投资收益+补贴收入+营业外收入-营业外支出

净利润=利润总额-所得税

1、销售毛利率=销售毛利÷主营业务收入×100%

2、营业利润率=营业利润÷主营业务收入×100%

营业利润=贡献毛益-固定成本

贡献毛益=主营业务收入-变动成本=销量×(单价-单位变动成本)

3、销售净利率=净利润÷主营业务收入×100%

4、经营杠杆系数=营业利润变动率÷产销量变动率=基期贡献毛益÷基期营业利润

5、总资产收益率=收益总额÷平均资产总额×100%收益总额=息税前利润

6、长期资本收益率=收益总额÷长期资本额×100%

收益总额=息税前利润-短期利息=税前利润+长期资本利息

长期资本额=长期负债平均余额+所有者权益平均余额=(期初长期负债+期末长期负债)÷2+(期初所有者权益+期末所有者权益)÷2

五、投资报酬分析

1、财务杠杆系数=普通股每股收益变动率÷息税前利润变动率

财务杠杆系数=变动前的息税前利润÷变动前的税前利润

2.、净资产收益率=净利润÷平均所有者权益×100%

其中:

平均所有者权益=(期初所有者权益+期末所有者权益)÷2

净资产收益率=资产净利率×权益乘数

其中:

资产净利率=销售净利率×总资产周转率

权益乘数=1÷(1-资产负债率)

净资产收益率=销售净利率×总资产周转率×权益乘数

净资产收益率=资产净利率÷(1-资产负债率)

净资产收益率=[资产收益率+(资产收益率-负债利息率)×(负债÷净资产)]×(1-所得税率)

净资产收益率的变动率=资产收益率的变动率×财务杠杆系数

3、简单资本结构的每股收益=(净利润-优先股股利)÷发行在外的加权平均普通股股数

复杂资本结构的基本每股收益=(净利润-优先股股利)÷(流通在外的普通股股数+增发的普通股股票+真正稀释的约当股数)

复杂资本结构的充分稀释的每股收益=(净利润-不可转换优先股股利)÷(流通在外的普通股股数+普通股股票等同权益)

4.股票获利率=(普通股每股股利+每股市场利得)÷普通股每股市价×100%

其中:

每股市场利得=期末股票市价-期初股票市价

5.市盈率=普通股每股市价÷每股收益

6.市净率=普通股每股市价÷每股净资产

其中:

每股净资产=(股东权益总额-优先股权益)÷发行在外的加权平均普通股股数

六、现金流量分析

1.现金流量与当期债务比=经营活动现金净流量÷流动负债×100%

2.债务保障率=经营活动现金净流量÷(流动负债+长期负债)×100%

3.偿还到期债务比率=经营活动现金净流量÷本期到期负债×100%

4.每元销售现金净流入=经营活动现金净流量÷主营业务收入

5.每股经营现金流量=(经营活动现金净流量-优先股股利)÷发行在外的普通股股数×100%

6.全部资产现金回收率=经营活动现金净流量÷全部资产×100%

7.现金流量适合比率=一定时期经营活动现金净流量÷(同期资本支出+同期存货净投资额+同期现金股利)×100%

8.现金再投资比率=(经营活动现金净流量-现金股利-利息支出)÷(固定资产原值+对外投资+其他资产+营运资金)×100%

9.现金股利保障倍数=经营活动现金净流量÷现金股利额

10.营运指数=经营活动现金净流量÷经营所得现金×100%

其中:

经营所得现金=净收益-非经营净收益+非付现费用

七、业绩计量与评价

1.净收益=净利润-优先股股利

2.净现金流量=净收益+非现金费用

经营活动现金净流量=净现金流量-流动资产增加额+流动负债增加额-非经营活动收益

自由现金流量=经营活动现金净流量-资产投资支出

3.经济增加值=息前税后经营收益-使用的全部资金×资本成本率=税后经营收益-使用的股权资金×股权成本率基本经济增加值=息前税后经营利润-报表总资产×资本成本率

4.市场增加值=总市值-总资本

5.经济收益=预期未来现金流入现值-净投资的现值

6.资本积累率=本年所有者权益增长额÷年初所有者权益×100%

其中:

本年所有者权益增长额=年末所有者权益-年初所有者权益xmm所有

升级会员

升级会员