初实务第六章利润.docx

《初实务第六章利润.docx》由会员分享,可在线阅读,更多相关《初实务第六章利润.docx(10页珍藏版)》请在冰豆网上搜索。

初实务第六章利润

第六章利润

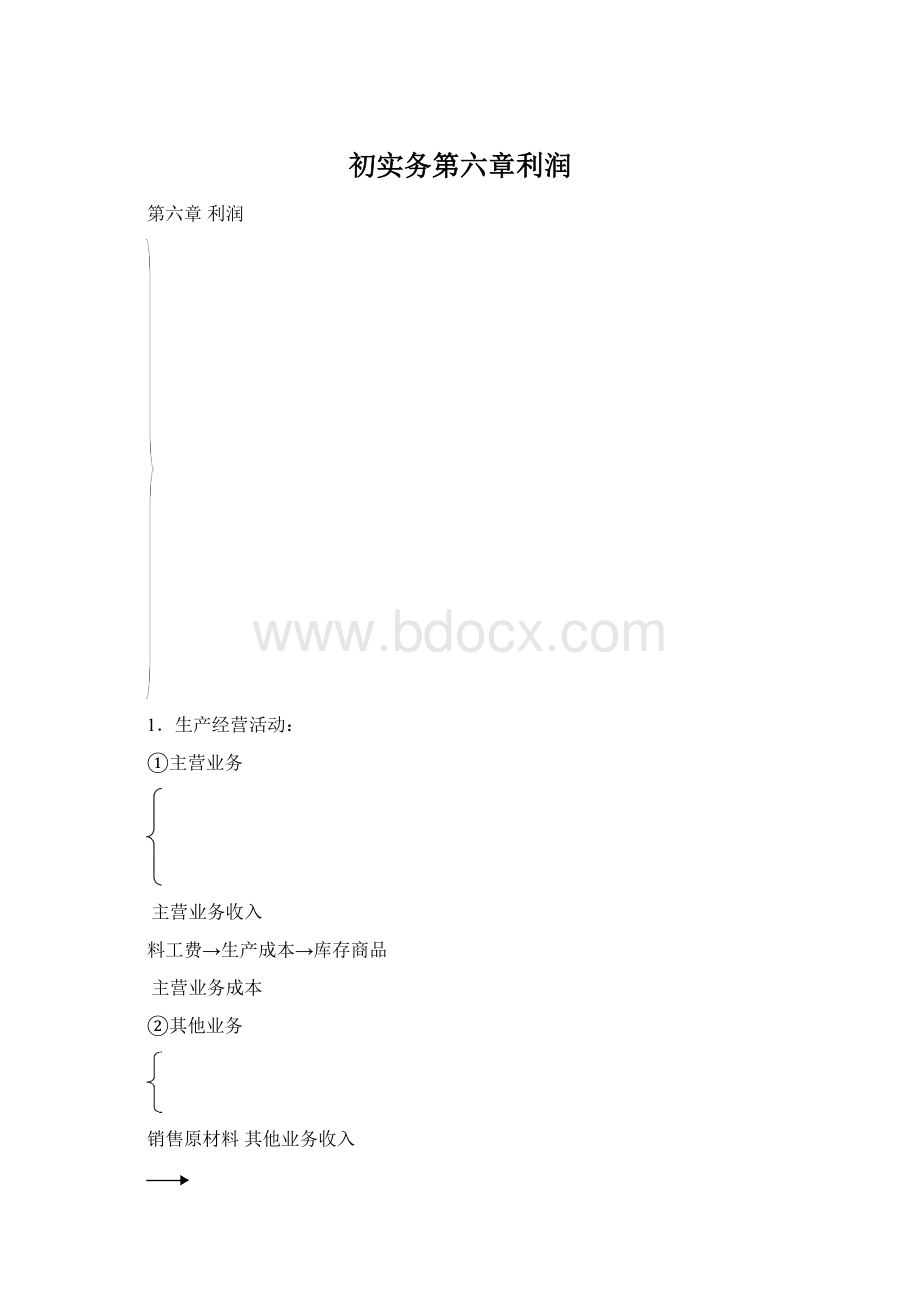

1.生产经营活动:

①主营业务

主营业务收入

料工费→生产成本→库存商品

主营业务成本

②其他业务

销售原材料其他业务收入

出租固、无、投其他业务成本

①②营业活动应负担的税费→营业税金及附加

销售费用

营业活动中发生的费用管理费用

财务费用

资产发生减值→资产减值损失→

2.投资活动

交易性金融资产

持有期间公允价值变化→公允价值变动损益

公允模式投资性房地产

长短期投资已确认的损益→投资收益

3.非日常活动

出售固、无净收益

营业外收入

政府补助、现金盘盈

出售固、无净损失

营业外支出

罚款、赔款、非常损失

期末年末年末年末提取盈余公积

损益→本年利润→→所得税费用→→本年利润→→利润分配

(利润总额)(净利润)向投资者分配利润

1.营业利润

营业利润=

营业收入

-营业成本三个营业项目

-营业税金及附加

-销售费用

-管理费用三个期间费用

-财务费用

-资产减值损失

±公允价值变动收益(损失)三个收益损失项目

±投资收益(损失)

2.利润总额

利润总额=营业利润+营业外收入-营业外支出

提示:

营业外收支不会影响营业利润。

3.净利润

净利润=利润总额-所得税费用

【例题·2007单选题】某企业20×7年2月主营业务收入为100万元,主营业务成本为80万元,管理费用为5万元,资产减值损失为2万元,投资收益为10万元。

假定不考虑其他因素,该企业当月的营业利润为( )万元。

A.13 B.15 C.18 D.23

【答案】D

【解析】不考虑其他因素,该企业当月的营业利润=主营业务收入100-主营业务成本80-管理费用5-资产减值损失2+投资收益10=23(万元)。

【例题•2011多选题】下列各项中,影响当期营业利润的有( )。

A.所得税费用B.固定资产减值损失

C.销售商品收入D.投资性房地产公允价值变动收益

【答案】BCD

【解析】所得税费用在利润总额之后列示,不会影响营业利润;固定资产减值损失计入当期资产减值损失;销售商品收入计入营业收入;投资性房地产公允价值变动收益计入当期公允价值变动损益。

第一节营业外收支

一、营业外收入

营业外收入是指企业发生的与其日常活动无直接关系的各项利得。

包括:

1.无法查明原因的现金盘盈利得

2.接受捐赠

3.处置固定资产、无形资产净收益

4.无法支付的应付账款

5.政府补助

6.罚没收入、赔偿收入

7.长投权益法下,初始投资成本小于应享有的被投资方可辩认净资产公允价值份额

8.非货币性资产交换利得

9.债务重组利得

期末,应将“营业外收入”科目余额转入“本年利润”科目,借记“营业外收入”科目,贷记“本年利润”科目。

结转后,本科目应无余额。

【例题·2010单选题】下列各项中,不应计入营业外收入的是()。

A.债务重组利得B.处置固定资产净收益

C.收发差错造成存货盘盈D.确实无法支付的应付账款

【答案】C

【解析】存货盘盈冲减管理费用。

【例题·2009多选题】下列各项中,不应确认为营业外收入的有()。

A.存货盘盈B.固定资产出租收入

C.固定资产盘盈D.无法查明原因的现金溢余

【答案】ABC

【解析】存货盘盈最终是要冲减管理费用;固定资产的出租收入计入其他业务收入;固定资产盘盈要作为前期差错记入“以前年度损益调整”科目;无法查明原因的现金溢余计入营业外收入。

【例题·2009单选题】某企业转让一台旧设备,取得价款56万元,发生清理费用2万元,设备原值为60万元,已提折旧10万元。

假定不考虑其他因素,出售该设备影响当期损益的金额为()万元。

A.4B.6C.54D.56

【答案】A

【解析】出售该设备影响当期损益的金额=56-(60-10)-2=4(万元)。

二、营业外支出

(一)营业外支出核算的内容

营业外支出是指企业发生的与其日常活动无直接关系的各项损失。

计入“营业外支出”的有:

1.处置固定资产、无形资产的净损失

2.固定资产盘亏损失

3.存货、固定资产的非常损失

4.违约金、滞纳金等罚款支出

5.公益性捐赠支出

6.非货币性资产交换损失

7.债务重组损失

期末,应将“营业外支出”科目余额转入“本年利润”科目,借记“本年利润”科目,贷记“营业外支出”科目。

结转后,本科目应无余额。

【例题·2008多选题】下列各项中,应计入营业外支出的有()。

A.无形资产处置损失

B.存货自然灾害损失

C.固定资产清理损失

D.长期股权投资处置损失

【答案】ABC

【解析】选项D应该计入投资收益。

【例题·2007单选题】下列交易或事项,不应确认为营业外支出的是()。

A.公益性捐赠支出B.无形资产出售损失

C.固定资产盘亏损失D.固定资产减值损失

【答案】D

【解析】固定资产减值损失应记入“资产减值损失”科目。

【例题·2007判断题】企业发生毁损的固定资产净损失,应计入营业外支出。

()

【答案】√

第二节所得税费用

一、应交所得税的计算

会计:

税法:

营业收入1000元营业收入1000元

-营业成本800元-营业成本800元

-招待费300元-招待费5元

+国债利息收入100元+国债利息收入0元

会计利润0元应纳税所得额195元

提示:

会计平时应按会计准则来核算会计利润,在年末时按税法调整利润,

应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额

=0+295-100

=195(元)

应交所得税=应纳税所得额×所得税税率

1.纳税调整增加额(费用调增)

(1)超过税法规定扣除标准的金额

①职工的福利费、工会经费、职工教育经费分别为工资总额的14%、2%、2.5%②业务招待费为发生额的60%,但不超过营业收入的5‰

③公益性捐赠支出为年度利润总额的12%

④广告费、业务宣传费为营业收入的15%

(2)已计入当期损失,但税法不允许扣除的金额

如:

税收滞纳金、罚金、罚款、坏账准备等

提示:

(1)

(2)中各项费用或损失若超出了税法的标准,相当于企业多列支费用或损失,多抵减利润,最终会导致少交所得税,这是税法不允许的,因此,凡超标或不得列支的费用损失,应调增利润,交纳所得税。

2.纳税调整减少额(收入调减)

①前5年内未弥补完的亏损

②国债利息收入

③公允价值变动收益

提示:

有些收入或收益企业已入账,会增加利润,但税法却不要求这一类的收入或收益交纳所得税,因此,需调减利润,不交所得税。

教材P155例6-116-12

【例题·单选题】某企业2010年度利润总额为315万元,其中国债利息收入为15万元。

假定该企业无其他纳税调整项目,适用的所得税税率为25%。

该企业2010年所得税费用为( )万元。

A.92.4 B.75 C.105.6 D.181.5

【答案】B

【解析】(315-15)×25%=75(万元)。

【例题·2009单选题】某企业2008年度利润总额为1800万元,其中本年度国债利息收入200万元,已计入营业外支出的税收滞纳金6万元;企业所得税税率为25%。

假定不考虑其他因素,该企业2008年度所得税费用为( )万元。

A.400 B.401.5

C.450 D.498.5

【答案】B

【解析】不考虑其他因素,该企业2008年度所得税费用=(1800-200+6)×25%=401.5(万元)。

二、所得税费用的账务处理

企业所得税费用包括当期所得税和递延所得税两个部分。

所得税费用=当期所得税+递延所得税

=当期据税法计算的所得税+递延所得税费用-递延所得税收益

分析:

对于某一纳税调整事项

若1.会计算应交10万元所得税,按税法算应交15万元所得税,企业当然按税法交纳15万元的所得税,但会计并不认为企业有15万元的所得税费用,只是按税法暂时多交了5万元所得税(相当于税务局先拿了企业5万元所得税),这是企业的资产,叫做“递延所得税资产”(资产类科目),可递延到以后年度抵减所得税。

若2.会计算应交10万元所得税,按税法算应交8万元所得税,企业当然按税法交纳8万元的所得税,但会计并不认为企业只有8万元的所得税费用,只是按税法暂时少交了2万元所得税(相当于企业认可欠着税务局2万元所得税),这是企业的负债,叫做“递延所得税负债”(负债类科目),可递延到以后年度增补所得税。

递延所得税资产↓(少抵税的损失)

递延所得税费用

递延所得税负债↑(多纳税的损失)

递延所得税资产↑(多抵税的收益)

递延所得税收益

递延所得税负债↓(少纳税的收益)

教材P156例6-13

【例题·2009多选题】下列各项中,影响利润表“所得税费用”项目金额的有( )。

A.当期应交所得税 B.递延所得税收益

C.递延所得税费用 D.代扣代交的个人所得税

【答案】ABC

期末,应将“所得税费用”科目的余额转入“本年利润”科目,借记“本年利润”科目,贷记“所得税费用”科目。

结转后“所得税费用”科目应无余额。

第三节本年利润

一、结转本利润的方法

(一)表结法

各损益类科目每月月末只需结计出本月发生额和月末累计余额,不结转到“本年利润”科目,只有在年末时才将全年累计余额结转入“本年利润”科目。

(1~11月份不结账,但要做利润表)

(二)账结法

每月月末均需编制转账凭证,将在账上结计出的各损益类科目的余额结转入“本年利润”科目。

(每月结账,每月做利润表)

【例题·2008判断题】企业采用“表结法”结转本年利润的,年度内每月月末损益类科目发生额合计数和月末累计余额无需转入“本年利润”科目,但要将其填入利润表,在年末时将损益类科目全年累计余额转入“本年利润”科目。

()

【答案】√

【解析】“表结法”月份终了无需将“损益类”科目转入“本年利润”科目,年度终了时进行结转;“账结法”则于每月份终了就将“损益类”科目转入“本年利润”科目。

二、结转本年利润的会计处理

教材P158例6-14

【例题·2009多选题】下列各项中,年度终了需要转入“利润分配——未分配利润”科目的有()。

A.本年利润B.利润分配—应付现金股利

C.利润分配—盈余公积补亏D.利润分配—提取法定盈余公积

【答案】ABCD

【解析】年度终了本年利润科目的余额应该转入利润分配——未分配利润科目;而当期的利润分配事项中利润分配的明细科目如应付现金股利、盈余公积补亏、提取法定盈余公积等都是要转入利润分配——未分配利润明细科目的。

【例题·2008判断题】年度终了,除“未分配利润”明细科目外,“利润分配”科目下的其他明细科目应当无余额。

()

【答案】√

【解析】年度终了,应将“利润分配”科目下的其他明细科目金额转入“利润分配——未分配利润”科目。

【例题·多选题】下列各科目,年末应无余额的有()。

A.管理费用B.所得税费用

C.本年利润D.长期待摊费用

【答案】ABC

【解析】损益类账户期末应无余额;本年利润属于所有者权益类科目,年末需要转入留存收益,年末无余额;长期待摊费用不是损益类账户。

升级会员

升级会员