国航套期保值案例探究.docx

《国航套期保值案例探究.docx》由会员分享,可在线阅读,更多相关《国航套期保值案例探究.docx(8页珍藏版)》请在冰豆网上搜索。

国航套期保值案例探究

国航套期保值案例探究

国航套期保值案例探究

摘要:

国航于2008年7月中旬签订了一份由一个看涨期权和一个看跌期权组成的燃油的套期保值合约。

然而,随着国际原油价格的暴跌,这份合约却给国航带来了巨额的亏损,成为了国航挥之不去的噩梦。

本文采用二阶导逼近的方法计算合约的风险价值(VaR),进而揭露出这份合约中隐藏的风险,并为国航提出合适的套期保值合约的建议。

关键词:

套期保值、VaR、二阶导逼近、风险

1.公司及事件简介

中国国际航空股份有限公司简称“国航”,英文名称为“AirChinaLimited”,简称“AirChina”,其前身是成立于1988年中国国际航空公司。

根据国务院批准通过的《民航体制改革方案》,2002年10月,中国国际航空公司联合中国航空总公司和中国西南航空公司,成立了中国航空集团公司,并以联合三方的航空运输资源为基础,组建新的中国国际航空公司。

2004年9月30日,经国务院国有资产监督管理委员会批准,作为中国航空集团控股的航空运输主业公司,中国国际航空股份有限公司(以下简称国航)在北京正式成立,员工23000人,注册资本为人民币65亿元、实收资本94.33亿元。

2004年12月15日,中国国际航空股份有限公司在香港(股票代码0753)和伦敦(交易代码AIRC)成功上市。

而就是这家公司,在2008年7月中旬时,签订了一份燃油的套期保值合约。

本来对于航空公司来说,对构成其运营成本40%以上的燃油成本进行套期保值本是无可非议的,但是这份合约却给国航带来了巨额的亏损,成为了国航挥之不去的噩梦。

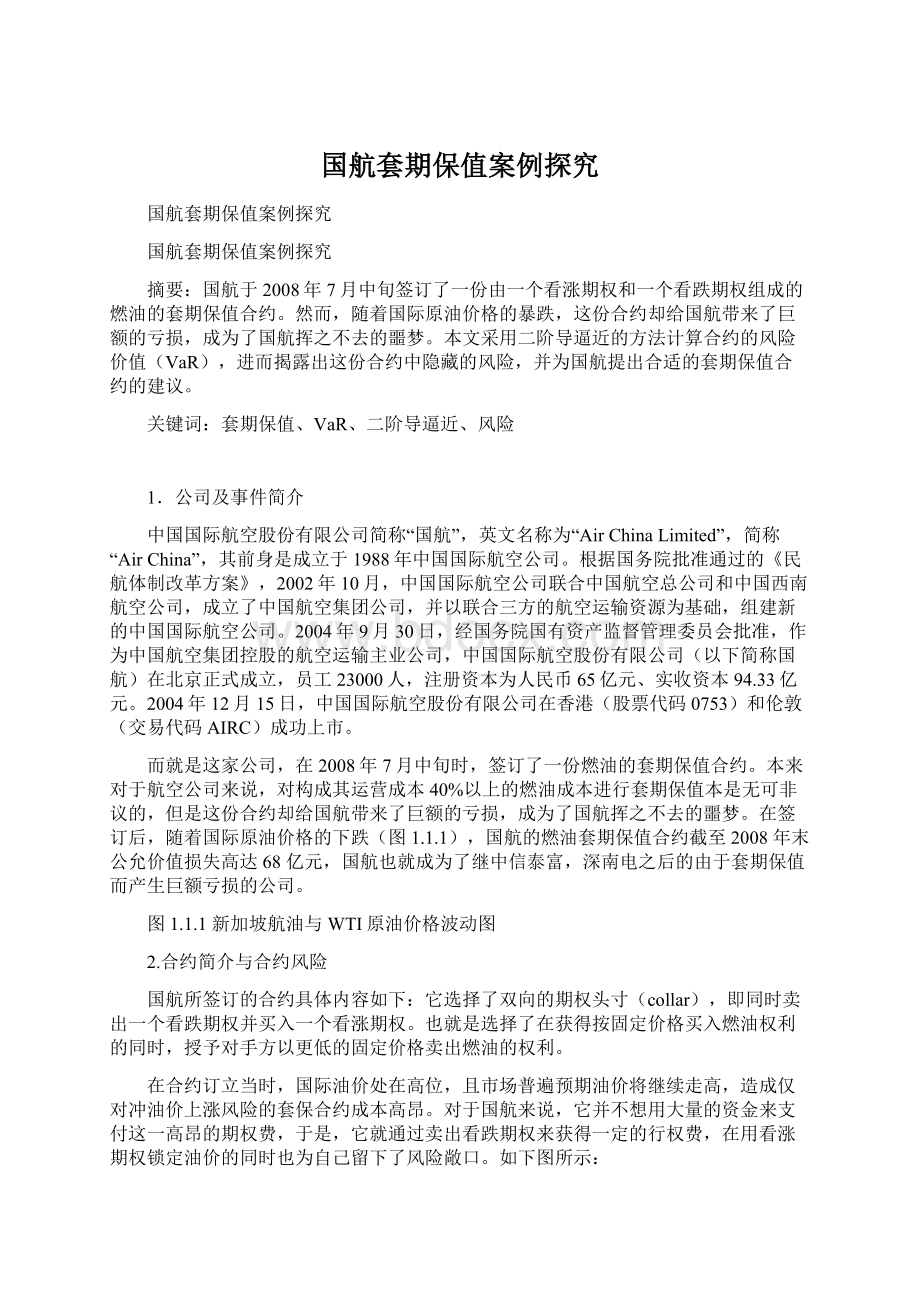

在签订后,随着国际原油价格的下跌(图1.1.1),国航的燃油套期保值合约截至2008年末公允价值损失高达68亿元,国航也就成为了继中信泰富,深南电之后的由于套期保值而产生巨额亏损的公司。

图1.1.1新加坡航油与WTI原油价格波动图

2.合约简介与合约风险

国航所签订的合约具体内容如下:

它选择了双向的期权头寸(collar),即同时卖出一个看跌期权并买入一个看涨期权。

也就是选择了在获得按固定价格买入燃油权利的同时,授予对手方以更低的固定价格卖出燃油的权利。

在合约订立当时,国际油价处在高位,且市场普遍预期油价将继续走高,造成仅对冲油价上涨风险的套保合约成本高昂。

对于国航来说,它并不想用大量的资金来支付这一高昂的期权费,于是,它就通过卖出看跌期权来获得一定的行权费,在用看涨期权锁定油价的同时也为自己留下了风险敞口。

如下图所示:

SHAPE\*MERGEFORMAT

图2.1国航套期保值合约图示

由图中的红线可以发现,当油价下跌到X1以下时,公司将面临亏损。

这就是套期保值合约所面临的最大风险。

下面我们回到套期保值的定义上来看国航的套期保值的效果。

为了规范套期保值的确认,我国《企业会计准则》第24号中对套期保值定义做了明确的解释:

套期保值(以下简称套期),是指企业为规避外汇风险、利率风险、商品价格风险、股票价格风险、信用风险等,指定一项或一项以上套期工具,使套期工具的公允价值或现金流量变动,预期抵消被套期项目的全部或部分公允价值或现金流量变动。

而根据美国商品期货交易委员会(CFTC)对套期保值概念的界定,真正的套期保值交易必须包括五个要素:

现货经营和期货交易品种相同或相关,方向相反,数量相当,时间相当或相近,目的是锁定企业能够或愿意承受的成本或利润。

为了更好实现套期保值目的,企业在进行套期保值交易时,必须注意以下程序和策略。

?

(1)坚持;均等相对;的原则。

;均等;,就是进行期货交易的商品必须和现货市场上将要交易的商品在种类上相同或相关数量上相一致。

;相对;,就是在两个市场上采取相反的买卖行为,如在现货市场上买,在期货市场则要卖,或相反。

?

(2)应选择有一定风险的现货交易进行套期保值。

如果市场价格较为稳定,那就不需进行套期保值,进行保值交易需支付一定费用。

(3)比较净冒险额与保值费用,最终确定是否要进行套期保值。

?

(4)根据价格短期走势预测,计算出基差(即现货价格和期货价格之间的差额)预期变动额,并据此做出进入和离开期货市场的时机规划,并予以执行。

套保的效果要由期现货盈亏合并计算得出,强调任何某单一方面的盈利都是对套期保值不正确的理解。

如果企业进行的是严格意义上的套期保值交易,并且遵循套期保值基本原则的话,那它在期货市场上的盈亏一定对应着现货市场上的亏盈,就很容易正确地计算出套期保值的效果来。

由以上内容可见,国航所采取的套期保值策略中购买“看涨期权”的做法是对的,即在付出一定的期权费后有权利以约定的价格按照事先确定的周期从对方买入一定数量的燃油,将主动权控制在自己手里,符合上述的套期保值原理,但是那个卖出“看跌期权”就具有很大的风险,当油价下跌时,该期权会给国航带来无限的风险。

而我们知道,套期保值的宗旨就是为了保值,是将未来的所需要的购买或卖出的资产的价值锁定,而不是为了投机。

套期保值旨在防范风险,投机意在获利;套期保值必须针对需要保险的目标,交易方向受限制,投机纯粹为了获利,交易方向没有限制。

由此,可以看出卖出看跌期权的行为带来了风险敞口,在很大的程度上属于投机,希望通过对价格走势的预测来进行交易,期望获得价差收益,是不符合套期保值的宗旨的。

一般而言,期权发行商在卖出期权后需采取一定的对冲策略复制期权的收益结构。

例如可以在卖出看跌期权后,可以按照期权的delta系数卖空一定的石油期货。

这样如果石油价格跌破执行价,那么卖出期权部分会发生亏损,而卖空石油期货部分则会产生盈利,理论上二者相抵就不会发生亏损,但实物中可能会有一定的对冲成本,不过可以利用金融工程技术进行控制。

据我们分析,国航在卖出看跌期权后并未及时采取对冲措施,当石油价格暴跌后必然导致巨亏。

但国航卖出看跌期权部分的亏损仍能够被现货市场低价购买石油所带来的盈利所覆盖,该策略效果与在高位买入石油期货避险基本相同。

3.合约VaR

3.1数据挖掘与合约细节

需要估计的合约细节包括:

套期保值的品种、看跌期权执行价K1、看涨期权执行价K2、合约规模X以及一系列合约的具体时间点。

首先,国航在其于证交所发布的公告中多次提到WTI原油价格,并且有学者研究表明WTI原油价格与航空燃油价格的相关性较高,适合作为航空企业套期保值。

因此,我们认为国航套期保值的标的资产为WTI原油。

从报表和证交所公告中得到的信息如下:

表3.1.1已公布信息

日期

WTI油价(美元/桶)

损失(亿元)

实际赔付(万美元)

9月30日

100.77

10

10月31日

67.81

31

11月30日

54.37

588

12月31日

44.60

68

5280

选取人民币美元汇率r=6.8,

首先用线性关系粗略估计看跌期权和看涨期权的执行价K1、K2和合约规模。

9月30日:

10月31日:

代入数据解得:

K1=116.46美元/桶,X=937万桶=128.4万吨(7.3桶=1吨)。

据2006年国航燃油消耗量268万吨和国航08年业绩预期推测,国航08年航油消耗量在320万吨左右(国航董秘黄斌)。

因此,我们估计的规模约为公司航油消耗总量的40.1%,在公司董事会授权范围内,但偏小。

用计算出的数据估计12月31日的损失额为:

(116.46-44.6)*6.8*128.4*7.3*10^4=45.8*10^8=45.8亿元<68亿元

估计值小于实际值的原因为采用线性关系估计,而实际中原油价格与原油期权的价格间为非线性关系(见图3.3.1)。

原油价格下降时,看跌期权上涨价格应稍微大于采用线性估计值。

考虑到45.8比68相差较大,适当调节总量X,将估计的X乘上1.3得到调节后的X为1220万桶,约为167万吨。

图3.1.1

接着估计看涨期权的执行价格K2。

图3.1.2显示了国航近几年的航油成本。

从图中可以看出2008年7月份的航油成本为9000元/吨(航空燃油)。

7月份航空燃油的平均价格为WTI原油平均价格的1.25倍。

从而7月份等价的原油成本约为9000/1.25=7200元/吨=7200/6.8/7.3=145美元/桶。

另外,合约签订时间为2008年7月,此时WTI原油价格在140美元/桶左右波动,国航很有可能以当时价格作为执行价。

结合这两点,我们推测K2=140美元/桶。

图3.1.2国航08年半年度报告

结合以上讨论,我们推测交叉套期保值采用资产为WTI原油,看跌期权执行价K1=116美元,看涨期权执行价K2=140美元,合约规模X=1220万桶。

对于这系列合约的具体时间点,国航在公告中披露“本公司有权以约定价格按照事先确定的周期从对手方买入一定数量的燃油”和“对手方也有权以约定价格按照事先确定的周期向本公司卖出一定数量的燃油”。

从目前的公开信息中我们仅知道11月公司实际赔付额为588万美元,12月实际赔付额为5280美元,还不能做出合理推测。

3.2套期保值合约VaR的计算

一.公式推导

国航的套期保值合约于2008年7月间订立,期限最长至2011年,因此为一系列合约。

我们假定这一系列合约到期时间为i(i=1,2,3…,n),且每个时点有一个规模分别为Xi和Yi的买入的看涨期权和卖出的看跌期权到期。

则套期保值合约的价值为:

仅考虑航油的现货价格变化率为风险因子;另外期权价格与标的资产价格为非线性的,采用二阶导逼近。

故,

令,

(其中2为的方差)

(为所选取的置信度对应的正态分布函数值)

二.计算实例

因为不知道一系列现金流的具体情况,且i取1至n的本质不变,我们假设n=1。

即国航仅从交易对手处买入到期日为1(2008年7月)、规模为1220万桶的执行价格为140美元/桶的看涨期权;卖出到期日为1、规模为1220万桶的执行价格为116美元/桶的看跌期权。

当n=1时,套期保值合约的VaR值变为:

用Matlab计算各参数如下:

=0.5252,=0.7485,=0.0096,=0.0077,=S=133.4*0.0895=12,另外取r=2%(LIBOR美元年率),转换为月利率为0.165%。

代入公式得到套期保值合约1月内的VaR值为5.2亿元。

4.合约规模问题

国航从01年就开始进行航油的套期保值业务,由于04年之前,原油价格较低,对公司的成本支出影响较小,公司的航油套期保值业务规模较小,截至7><05年公司也只是对12%的年度航油用量进行了套期保值。

此后,随着原油价格的不断上涨,公司的航油套期保值的数量不断增长,2007年公司的航油套期保值数量已经接近公司年度航油用量50%。

20<05年-2007年,公司的航油衍生工具的净收益为0.95亿元、1.13亿元和2.36亿元。

由于在此期间,原油价格保持上升的趋势,公司的航油套期保值业务很好的降低了公司的燃油成本和业绩波动,公司对通过套期保值业务进行稳定成本的信心增加。

因此,2008年,随着油价的继续上涨,套期比继续增加大到1220/2336*100%=52.2%,在公司董事会授权的最高比率范围之内(2008年度为实际燃油采购量的50%±10%)一般来说,根据VaR求套期比h有多种不同的方法,下面分析VaR控制下的最优套期策略:

4.1套期前基础资产的VaR设定

假定企业基础风险资产组合为{S1,S2…Sx},整个资产组合构成价值函数v(t),资产组合的持有期限为△t。

对于资产组合价值v(t),我们可以依据不同的方法得到套期前资产组合的VaR值,包括历史模拟法,蒙特卡罗以及参数方法等等。

4.2最小VaR套期(MinimalVaRHedging)

对于上面的基础风险资产组合,我们将使用n种金融衍生工具工具进行套期保值,假定第i种衍生工具的套期比为hi,其相对应的套期头寸为xi,则套期后资产组合价值为,则同样可以通过不同的计算方法得到套期后资产组合的VaR值:

最小VaR套期即对套期后资产组合VaR值进行最小化得到最优套期策略对:

4.3限定VaR套期(FixedVaRHedging)

限定VaR套期是对最小VaR最优套期的简化,在多数情况下,机构的衍生交易损失控制原则是对机构套期后的资产组合VaR值设定为一个固定的值,这有些类似于最为根本的VaR概念,以此计算得到最优的套期策略。

对于上面最小VaR套期的参数假设,假定设定的最大VaR损失控制值为Lmax},则限定VaR套期为:

4.4约束VaR套期(ConstrainedVaRHedging)

对于某些机构而言,其对套期资产进行VaR控制的一个主要目标是是为了使损失最小化,而对于另外一些机构而言,其主要控制目标是为了在一定的损失水平下,而达到期望收益的最大化,在这种情况下,套期后资产组合的VaR值成为一种对期望收益最大化的特定的约束。

假定将套期后资产组合VAR值设定为Lmax,,则约束VaR套期成为下面一个优化问题:

满足于

我们采用“最小VaR套期法”来确定套期保值,即2008年7月签订一系列套期保值合约(即买入若干个看涨期权),期限最长至2011年。

我们假定这一系列合约到期时间为i(i=1,2,3…,n),且每个时点有一个规模为Xi的看涨期权到期。

则总资产的价值为:

仅考虑航油的现货价格变化率为风险因子;另外期权价格与标的资产价格为非线性的,采用二阶导逼近。

故,

令,

(其中2为的方差)

(为所选取的置信度对应的正态分布函数值)

给定n=1,显著性水平为1%的分位数=2.33,,,,用Excel进行规划求解minhVaR(h),得最优解h*=55.6%,VaRmin=8.6亿美元。

5.合适的套期保值合约

我们认为,合适的套期保值应该是只买入看涨期权,锁定油价上涨时的买入原油的价格,在油价上涨时可以锁定风险,在油价下跌时也仅仅损失购买期权的期权费,这样做符合套期保值的原理与宗旨;而不应该再卖出看跌期权,使公司在油价下跌时面临无限的风险,不得不以很高的价格买入原油,产生巨额亏损。

因此,作为套期保值来说,国航只需要买入合适价位的看涨期权就能得到比较好的效果,达到套期保值的目的。

同时,公司也可以买入与公司股价负相关的某些资产来对冲航油消耗量(国航业绩)下降的风险。

随着金融危机的影响日益严重,国航的业绩也会随之下滑,如果公司买入与公司股价负相关的某些资产,就可以在本公司业绩下滑的情况下,通过这些与公司股价负相关的资产来获得一定的收益,可以来弥补损失。

参考文献

1.黄斌,2008年11月21日,《中国国际航空股份有限公司关于燃油套期保值的提示性公告》,//info4>>,巨潮资讯网

2.黄斌,2009年1月16日,《中国国际航空股份有限公司关于燃油套期保值的提示性公告及2008年度业绩预亏公告》,//info>,巨潮资讯网

3.孔栋,2008年10月28日,《中国国际航空股份有限公司2008年第三季度报告》,//info>,巨潮资讯网

4.孔栋,2008年8月26日,《中国国际航空股份有限公司2008年半年度报告》,//info>,巨潮资讯网

5.陈很荣,2001年,《企业套期保值的策略选择研究》,上海交通大学博士学位论文

6.龚小弓,2004年1月,《用VaR度量期权的市场风险》,西安理工大学硕士学位论文

7.李绪付,2002年,《企业套期保值的损失规避与VaR控制研究》,《世界经济情况》,PP7-11

升级会员

升级会员