工程造价案例分析神级复习要点保过密训班资料.docx

《工程造价案例分析神级复习要点保过密训班资料.docx》由会员分享,可在线阅读,更多相关《工程造价案例分析神级复习要点保过密训班资料.docx(54页珍藏版)》请在冰豆网上搜索。

工程造价案例分析神级复习要点保过密训班资料

建设项目财务评价

案例类型:

※投资估算;

※财务评价;

※不确定性分析。

注意:

类型组成

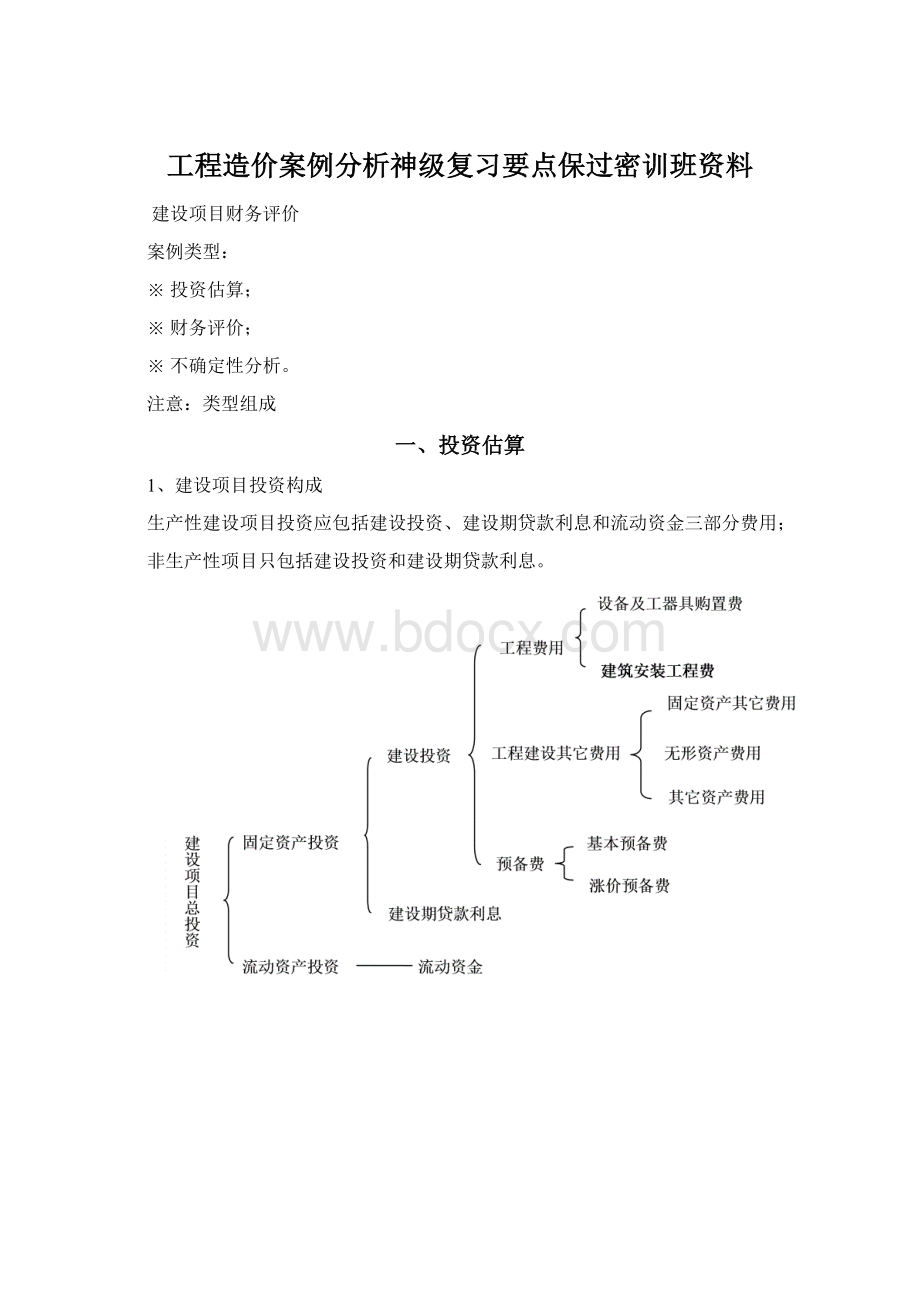

一、投资估算

1、建设项目投资构成

生产性建设项目投资应包括建设投资、建设期贷款利息和流动资金三部分费用;

非生产性项目只包括建设投资和建设期贷款利息。

2、建设投资估算方法(注意静态投资部分与动态投资部分!

)

(1)工程费及工程建设其他费的估算方法

工程费用及工程建设其他费用的估算方法有:

单位生产能力估算法、生产能力指数估算法、系数估算法(设备系数法,主体专业系数法,朗格系数法)、比例估算法和指标估算法等。

(2)预备费的估算方法

预备费=基本预备费+涨价预备费

基本预备费=(工程费用+工程建设其他费)×基本预备费率

涨价预备费PF=∑It〔(1+f)m(1+f)0.5(1+f)t-1-1〕

3、流动资金估算方法

流动资金的估算方法有:

扩大指标估算法和分项详细估算法两种。

4、进口设备原价的估算

进口设备原价(即抵岸价)=离岸价+国际运费+运输保险费+银行财务费+外贸手续费+关税+增值税

离岸价+国际运费+运输保险费=到岸价

国际运费=原币货价(FOB)×运费率

国际运费=单位运价×运量

银行财务费=进口设备货价(FOB)×人民币外汇汇率×银行财务费率

外贸手续费=进口设备到岸价(CIF)×人民币外汇汇率×外贸手续费率

关税=到岸价格(CIF)×人民币外汇汇率×进口关税税率

进口环节增值税额=组成计税价格×增值税税率

组成计税价格=到岸价(CIF)×人民币外汇汇率+关税

5、建筑安装工程估算

例1、假设新建单身宿舍一座,其建筑面积为3500m2,按概算指标和地区材料预算价格等算出单位造价为738元/m2,其中:

一般土建工程640元/m2,采暖工程32元/m2,给排水工程36元/m2,照明工程30元/m2。

但新建单身宿舍设计资料与概算指标相比较,其结构构件有部分变更。

设计资料表明,外墙为1.5砖外墙,而概算指标中外墙为1砖墙。

根据当地土建工程预算定额,外墙带形毛石基础的预算单价为147.87元/m3,1砖外墙的预算单价为177.10元/m3,1.5砖外墙的预算单价为178.08元/m3;概算指标中每100m2中含外墙带形毛石基础为18m3,1砖外墙为46.5m3。

新建工程设计资料表明,每100m2中含外墙带形毛石基础为19.6m3,1.5砖外墙为61.2m3。

请计算调整后的概算单价和新建宿舍的概算造价。

(此题注意取费问题)

解:

土建工程中对结构构件的变更和单价调整

结构变化引起的单价调整

序号

结构名称

单位

数量(每100m2含量)

单价(元)

合价(元)

土建工程单位面积造价

640

换出部分

1

外墙带形毛石基础

m3

18

147.87

2661.66

2

1砖外墙

m3

46.5

177.10

8235.15

合计

元

10896.81

换入部分

3

外墙带形毛石基础

m3

19.6

147.87

4

1.5砖外墙

m3

61.2

178.08

10898.5

合计

元

13796.75

单位造价修正系数:

640-10896.81/100+13796.75/100=669元

其余的单价指标都不变,因此经调整后的概算造价为669+32+36+30=767元/m2

新建宿舍的概算造价=767×3500=2684500元

(注意:

可改为桩、门窗等)

例2、新建一幢教学大楼,建筑面积为3200m2,根据下列类似工程施工图预算的有关数据,试用类似工程预算编制概算。

已知数据如下:

(1)类似工程的建筑面积为2800m2,预算成本926800元。

(2)类似工程各种费用占预算成本的权重是:

人工费8%、材料费61%、机械费10%、其他直接费6%、间接费9%、其它费6%。

(注意)

(3)拟建工程地区与类似工程地区造价之间的差异系数为

、

、

、

、

、

。

(4)利税率10%。

(5)求拟建工程的概算造价。

解:

(1)综合调整系数为:

K=8%×1.03+61%×1.04+10%×0.98+6%×1.0+9%×0.96+6%×0.9=1.0152

(2)类似工程预算造价为:

926800×(1+10%)=1019480(元)

(3)类似工程预算单方造价为:

1019480/2800=364.1(元/m2)

(4)拟建教学楼工程单方概算造价为:

364.1×1.0152=369.63(元/m2)

(5)拟建教学楼工程的概算造价为:

369.63×3200=1182829.82(元)

二、财务评价

背景材料:

某拟建生产项目,建设期为2年,运营期为6年。

设计年产54万件,每件售价100元。

运营期第1年达产60%,第2年达产90%,以后各年均达产100%。

其它基础数据见表1.1所示。

表1.1某建设项目财务评价基础数据表单位:

万元

序号

年份

项目

1

2

3

4

5

6

7

8

1

建设投资:

(1)自有资本金

(2)贷款

700

1000

800

1000

2

流动资金:

(1)自有资本金

(2)贷款

160

320

320

3

经营成本

2100

3000

3200

3200

3200

3200

4

维持运营投资:

自有资本金

10

10

20

20

有关说明如下:

1.建设投资中有540万元形成无形资产,其余形成固定资产。

建设投资贷款利率为6%(按年计息)。

固定资产使用年限为10年,残值率为4%,固定资产余值在项目运营期末一次收回。

2.流动资金贷款利率为4%(按年计息)。

流动资金在项目运营期期末一次收回并偿还贷款本金。

3.营业税金及附加税率为6%,所得税税率为25%。

4.建设投资贷款本金在运营期的前4年每年等额偿还,利息照付。

5.当地政府考虑该项目对当地经济拉动作用,在项目运营期前两年每年给予500万元补贴,补贴收入不计所得税。

6.维持运营投资按费用化处理,不考虑增加固定资产,无残值。

7、基准收益率15%。

8、无形资产在运营期内均匀摊入成本。

9、设经营成本的80%为可变成本。

(计算结果取整数)

问题:

1、完成还款付息表(等额本金偿还);

2、填写总成本费用表;计算第六年产量、价格盈亏平衡点;

3、完成资本金现金流量表。

计算动态、静态投资回收期,净现值、内部收益率;

4、完成利润及利润分配表,计算第六年总投资收益率、资本金净利润率、利息备付率、偿债备付率;

5、完成项目投资现金流量表。

答案:

1、建设投资贷款本金在运营期的前4年每年等额偿还,利息照付(等额本金偿还)

结果取整

长期借款还本付息计划表单位:

万元

序号

年份

项目

1

2

3

4

5

6

1

年初累计借款

1030

2122

1591

1060

529

2

本年新增借款

1000

1000

3

本年应计利息

30

92

127

95

64

32

4

本年应还本息

658

626

595

561

4.1

本年应还本金

531

531

531

529

4.2

本年应还利息

127

95

64

32

5

年末余额

1030

2122

1591

1060

529

0

注意问题:

建设期利息计算时当年借款按1/2计息。

增加问题:

1、年利率6%(按半年计息);

2、列式计算建设期贷款利息;

3、还款方式改为等额本息偿还;

4、流动资金借款利息计算。

答:

1、r有效=(1+r/m)m-1

r有效=(1+6%/2)2-1=6.09%(半年计息)

r有效=(1+6%/4)4-1=6.14%(半年计息)[注意:

利率不可能取整数,注意要求]

2、q1=1/2×1000×6%=30万元

q2=(1000+30+1/2×1000)×6%=92万元

建设期贷款利息为:

q=q1+q2=30+92=122万元

3、每年还本付息A=2122×(A/P6,4)=2122×0.2886=612万元

长期借款还本付息表(等额本息偿还,年利率6%,按年计息)

序号

年份

项目

1

2

3

4

5

6

1

年初累计借款

1030

2122

1637

1123

578

2

本年新增借款

1000

1000

3

本年应计利息

30

92

127

98

67

35

4

本年应还本息

612

612

612

613

4.1

本年应还本金

485

514

545

578

4.2

本年应还利息

127

98

67

35

5

年末余额

1030

2122

1637

1123

578

0

注意:

第6年(也就是最后一年)本年应还本金应为第6年年初累计借款,为578万元,本年应计利息与应还利息是一样的,第6年应计与应还利息为578×6%=35万元,由于578+35=613万元,所发应第6年应还本息调整为613万元。

4、流动资金借款利息计算(利率4%,取整)

序号

年份

项目

3

4

5

6

7

8

1

年初累计借款

0

320

640

640

640

640

2

本年新增借款

320

320

3

本年应计利息

13

26

26

26

26

26

4

本年应还本息

13

26

26

26

26

666

4.1

本年应还本金

0

0

0

0

0

640

4.2

本年应还利息

13

26

26

26

26

26

5

年末余额

320

640

640

640

640

0

注意:

流动资金借款属于短期借款,该项借款在计算时,每年只支付利息,不还款,借款本金在项目计算期末一次还清。

2、填写总成本费用表;计算第六年产量盈亏平衡点。

总成本费用估算表单位:

万元

序号

年份

项目

3

4

5

6

7

8

1

经营成本

2100

3000

3200

3200

3200

3200

2

固定资产折旧费

296

296

296

296

296

296

3

无形资产摊销费

90

90

90

90

90

90

4

利息支出

140

121

90

58

26

26

4.1

建设投资借款利息

127

95

64

32

4.2

流动资金借款利息

13

26

26

26

26

26

5

维持运营投资

10

10

20

20

6

总成本费用

2626

3507

3686

3654

3632

3632

6.1

固定成本

946

1107

1126

1094

1072

1072

6.2

可变成本

1680

2400

2560

2560

2560

2560

注意问题:

1、在填写总成本费用表计算折旧时,考虑建设期借款利息;

折旧=(3500-540+122)×(1-4%)/10=296万元

2、注意流动资金借款的计算;

3、固定成本与可变成本的划分;维持运营投资没有说明按固定成本处理。

经营成本中既有固定成本,又有可变成本,总成本费用中的可变成本都包含在经营成本中。

设经营成本的80%为可变成本(或经营成本的20%为固定成本)

盈亏平衡公式:

P×Q×(1-t)=F+Cv×Q

第六年的可变成本(Cv×Q)为2560万元,固定成本(F)为1094万元,单位产品可变成本(Cv)为2560/54=47元/件

产量盈亏平衡点(或盈亏平衡产量)Q*=1094/[100×(1-6%)-47]=22万件

价格盈亏平衡点(或盈亏平衡价格)P*=3654/[54×(1-6%)]=72元/件

固定成本盈亏平衡点=100×54×(1-6%)-2560=2516万元

可变成本盈亏平衡点=100×54×(1-6%)—1094=3982万元

平衡点生产能力利用率=22/54×100%=40.74%

现在的计算顺序是给原始数据求盈亏平衡点,如果给出盈亏平衡点,应能求出原始数据。

3、

项目资本金现金流量表(融资后)

序号

项目

建设期

投产期

运营期

1

2

3

4

5

6

7

8

1

现金流入

3740

5360

5400

5400

5400

7506

1.1

营业收入

3240

4860

5400

5400

5400

5400

1.2

补贴收入

500

500

1.3

回收固定资产余值

1306

1.4

回收流动资金

800

2

现金流出

700

800

3230

4209

4503

4477

3931

4571

2.1

项目资本金

700

800

160

2.2

借款本金偿还

531

531

531

529

640

2.3

借款利息支付

140

121

90

58

26

26

2.4

经营成本

2100

3000

3200

3200

3200

3200

2.5

营业税金及附加

194

292

324

324

324

324

2.6

所得税

105

265

348

356

361

361

2.7

维持运营投资

10

10

20

20

3

净现金流量(1-2)

-700

-800

510

1151

897

923

1469

2935

4

累计净现金流量

-700

-1500

-990

161

1058

1981

3450

6385

5

折现系数(15%)

0.8696

0.7561

0.6575

0.5718

0.4972

0.4323

0.3759

0.3269

6

折现净现金流量

-609

-605

335

658

446

399

552

959

7

累计折现净现金流量

-609

-1214

-879

-221

225

624

1176

2135

计算指标:

资本金财务内部收益率(%)

静态投资回收期Pt=4-1+990/1151=3.86年

动态投资回收期Pt’=5-1+221/446=4.50年

NPV=2135万元

注意:

回收固定资产余值=3500+122-540-296×6=1306万元

内部收益率计算表

1

2

3

4

5

6

7

8

1

净现金流量(1-2)

-700

-800

510

1151

897

923

1469

2935

2

折现系数(47%)

0.6803

0.4628

0.3148

0.2142

0.1457

0.0991

0.0674

0.0459

3

折现净现金流量

-476

-370

161

246

131

91

99

135

4

累计折现净现金流量

-476

-846

-686

-439

-309

-217

-118

16

5

折现系数(48%)

0.6757

0.4565

0.3085

0.2084

0.1408

0.0952

0.0643

0.0434

6

折现净现金流量

-473

-365

157

240

126

88

94

128

7

累计折现净现金流量

-473

-838

-681

-441

-315

-227

-132

-5

计算指标:

资本金财务内部收益率(%)=47.76%

IRR=47%+16/[16-(-5)]×(48%-47%)=47.76%

4、

利润和利润分配表人民币单位:

万元

序号

项目

运营期

3

4

5

6

7

8

1

营业收入

3240

4860

5400

5400

5400

5400

2

营业税金及附加

194

292

324

324

324

324

3

总成本费用

2626

3507

3686

3654

3632

3632

4

补贴收入

500

500

5

利润总额(1-2-3+4)

920

1561

1390

1422

1444

1444

6

弥补以前年度亏损

7

应纳税所得额(5-6-4)

420

1061

1390

1422

1444

1444

8

所得税

105

265

348

356

361

361

9

净利润(5-8)

815

1296

1042

1066

1083

1083

10

息税前利润(利润总额+利息支出)

1060

1682

1480

1480

1470

1470

11

息税折旧摊销前利润

(息税前利润+折旧+摊销)

1446

2068

1866

1866

1856

1856

1)总投资收益率(ROI)=

×100%=1480/(3500+122+800)=33.47%

2)资本金利润率(ROE)=

×100%=1066/(1500+160)=64.22%

3)利息备付率(ICR)=1480/58=25.52

4)偿债备付率(DSCR)=(1866-356)/(529+58)=2.57

5、项目投资现金流量表

项目投资财务现金流量表人民币单位:

万元

序号

项目

建设期

投产期

达产期

1

2

3

4

5

6

7

8

1

现金流入

3740

5360

5400

5400

5400

7456

1.1

营业收入

3240

4860

5400

5400

5400

5400

1.2

补贴收入

500

500

1.3

回收固定资产余值

1256

1.4

回收流动资金

800

2

现金流出

1700

1800

2774

3612

3534

3534

3544

3544

2.1

建设投资

1700

1800

2.2

流动资金

480

320

2.3

经营成本

2100

3000

3200

3200

3200

3200

2.4

营业税金及附加

194

292

324

324

324

324

2.5

维持运营投资

10

10

20

20

3

所得税前净现金流量(1-2)

-1700

-1800

966

1748

1866

1866

1856

3912

4

累计所得税前净现金流量

-1700

-3500

-2534

-786

1080

2946

4802

8714

5

调整所得税

143

299

373

373

371

371

6

所得税后净现金流量(3-5)

823

1449

1493

1493

1485

3541

7

累计所得税后净现金流量

-1700

-3500

-2677

-1228

265

1758

3243

6784

计算指标:

项目投资财务内部收益率(所得税前):

%

项目投资财务内部收益率(所得税后):

%

项目投资财务净现值(所得税前)(ic=%):

万元

项目投资财务净现值(所得税后)(ic=%):

万元

项目投资回收期(所得税前):

年

项目投资回收期(所得税后):

年

调整所得税=年息税前利润×调整所得税率

=(年营业收入+补贴收入-营业税及附加-息税前总成本)×所得税率

折旧费(不含建设期贷款利息)=(3500-540)×(1-4%)/10=284万元

回收固定资产余值(不含建设期贷款利息)=3500-540-284×6=1256万元

息税前总成本=经营成本+折旧+摊销+维持运营投资

3:

2100+284+90=2474

4:

3000+284+90=3374

5:

3200+284+90+10=3584

6:

3200+284+90+10=3584

7:

3200+284+90+20=3594

8:

3200+284+90+20=3594

调整所得税=(营业收入-营业税金及附加-息税前总成本)×调整所得税

3:

(3240-194-2474)×25%=143

4:

(4860-292-3374)×25%=299

5:

(5400-324-3584)×25%=373

6:

(5400-324-3584)×25%=373

7:

(5400-324-3594)×25%=371

8:

(5400-324-3594)×25%=371

三、不确定性分析

1、盈亏平衡分析

盈亏平衡分析的目的就是寻找出不赔不赚的平衡点,即:

盈利与亏损的分界点。

在这一点,项目总收益=项目总成本。

盈亏平衡分析的基本公式:

产量×产品单价×(1-销售税及附加税率)=固定成本+单位产品可变成本×产量

2、敏感性分析

敏感性分析属于不确定性分析的又一种方法,预测项目主要影响因素发生变化时,对项目评价指标的影响程度。

(相对法和绝对法)见教材

第二章工程设计、施工方案技术经济分析

案例类型:

※综合评价法的应用;

※寿命周期成本理论;(时间价值系数计算)

※价值工程的应用;

※网络计划的应用;

※决策树的应用

背景材料:

某省由于经济发展,电力供应出现紧张,拟建一电厂,有自然风力发电站、火力发电站、热能风力发电站三个方案可供选择。

基础数据如下表所示。

折现率取10%。

自然风力发电站

火力发电站

热能风力发电站

装机容量(万KW)

20

25

24

一次投资(亿元)

15

8

10

年发电量(亿度)

5

14

12

运营成本(元/度)

0.08

0.2

0.06

销售价格(元/度)

0.6

0.4

升级会员

升级会员