企业财务管理总述11页word资料.docx

《企业财务管理总述11页word资料.docx》由会员分享,可在线阅读,更多相关《企业财务管理总述11页word资料.docx(13页珍藏版)》请在冰豆网上搜索。

企业财务管理总述11页word资料

《施工企业财务管理》

第一章一般说来,“教师”概念之形成经历了十分漫长的历史。

杨士勋(唐初学者,四门博士)《春秋谷梁传疏》曰:

“师者教人以不及,故谓师为师资也”。

这儿的“师资”,其实就是先秦而后历代对教师的别称之一。

《韩非子》也有云:

“今有不才之子……师长教之弗为变”其“师长”当然也指教师。

这儿的“师资”和“师长”可称为“教师”概念的雏形,但仍说不上是名副其实的“教师”,因为“教师”必须要有明确的传授知识的对象和本身明确的职责。

总论

要练说,得练听。

听是说的前提,听得准确,才有条件正确模仿,才能不断地掌握高一级水平的语言。

我在教学中,注意听说结合,训练幼儿听的能力,课堂上,我特别重视教师的语言,我对幼儿说话,注意声音清楚,高低起伏,抑扬有致,富有吸引力,这样能引起幼儿的注意。

当我发现有的幼儿不专心听别人发言时,就随时表扬那些静听的幼儿,或是让他重复别人说过的内容,抓住教育时机,要求他们专心听,用心记。

平时我还通过各种趣味活动,培养幼儿边听边记,边听边想,边听边说的能力,如听词对词,听词句说意思,听句子辩正误,听故事讲述故事,听谜语猜谜底,听智力故事,动脑筋,出主意,听儿歌上句,接儿歌下句等,这样幼儿学得生动活泼,轻松愉快,既训练了听的能力,强化了记忆,又发展了思维,为说打下了基础。

第一节施工企业财务管理概述

一、唐宋或更早之前,针对“经学”“律学”“算学”和“书学”各科目,其相应传授者称为“博士”,这与当今“博士”含义已经相去甚远。

而对那些特别讲授“武事”或讲解“经籍”者,又称“讲师”。

“教授”和“助教”均原为学官称谓。

前者始于宋,乃“宗学”“律学”“医学”“武学”等科目的讲授者;而后者则于西晋武帝时代即已设立了,主要协助国子、博士培养生徒。

“助教”在古代不仅要作入流的学问,其教书育人的职责也十分明晰。

唐代国子学、太学等所设之“助教”一席,也是当朝打眼的学官。

至明清两代,只设国子监(国子学)一科的“助教”,其身价不谓显赫,也称得上朝廷要员。

至此,无论是“博士”“讲师”,还是“教授”“助教”,其今日教师应具有的基本概念都具有了。

施工企业财务管理概念:

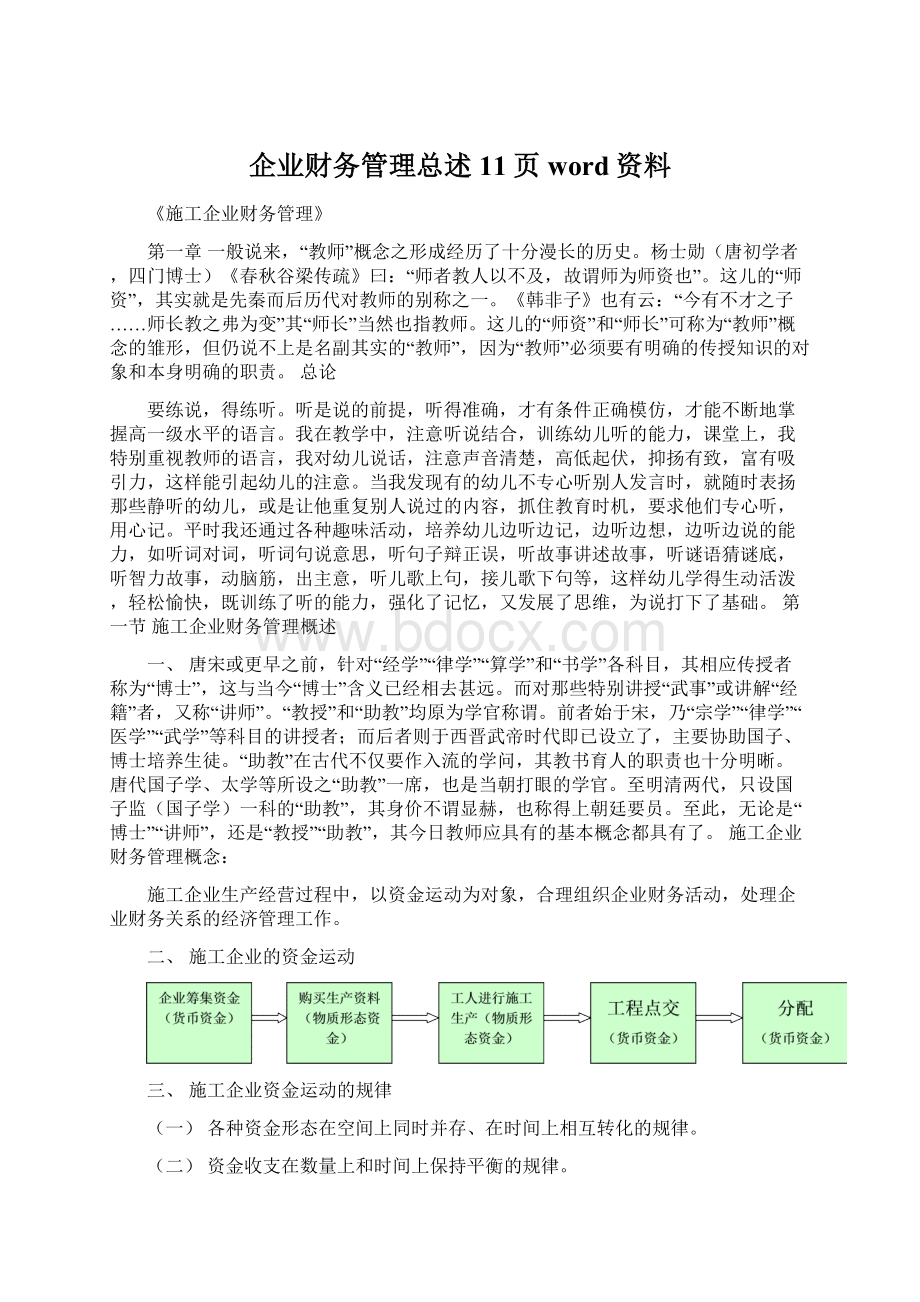

施工企业生产经营过程中,以资金运动为对象,合理组织企业财务活动,处理企业财务关系的经济管理工作。

二、施工企业的资金运动

三、施工企业资金运动的规律

(一)各种资金形态在空间上同时并存、在时间上相互转化的规律。

(二)资金收支在数量上和时间上保持平衡的规律。

四、施工企业的财务关系

(一)施工企业的基本财务活动

企业资金的筹集、使用、耗费、收入和分配。

(二)施工企业的财务关系

1、施工企业资金运动体现的经济关系,就是财务关系。

2、六个方面

第二节施工企业财务管理目标

一、财务管理目标又叫理财目标。

它是指企业进行财务活动所要达到的目的,是评价企业财务活动是否有效、合理的标准。

财务管理目标分为总体目标和分步目标。

二、财务管理总体目标

根据现代企业财务管理的理论和实践,对企业财务管理总体目标有以下几种提法:

(一)净利润最大化

(二)资本利润率最大化

(三)企业价值最大化

(理解各种总体目标的含义及优缺点)

三、财务管理具体目标

(一)筹资管理目标

(二)投资管理目标

(三)分配管理目标

四、不同利益主体在财务管理目标上的矛盾与协调

在企业价值最大化这个财务管理总体目标上,财务活动所涉及的不同利益主体如果不一致,需要进行协调。

(一)投资者与经营者的矛盾与协调

(二)投资者与债权人的矛盾和协调

三、财务管理目标与社会责任

企业财务管理目标除了要协调投资者与经营者、债权人之间的矛盾外,还要从社会是否受益出发考虑社会责任的履行问题,国家通过制定一定的法律和法规,如环境保护法、保护消费者权益法、工程质量管理条例等,来强制企业履行。

第三节施工企业财务管理的观念

一、资金时间价值观念

(一)概述:

1、时间价值的真正源泉是工人创造的剩余价值。

2、时间价值是在生产经营中产生的,只有把货币作为资金投入生产经营才能产生时间价值。

3、时间价值的定义:

指在排除通货膨胀和风险因素后,货币作为资金投入生产过程中,随着时间的推移而产生的增值。

4、时间价值的两种表现形式:

相对数:

时间价值率:

利息率,其实质社会资金利润率

绝对数:

资金在生产过程中带来的真实增值额。

(二)资金时间价值的特点:

1、投入时间越长,时间价值越大;

2、投入时间越早,时间价值越大;

3、周转时间短,即资金在一定时间(如一年)内,周转的次数越多,资金的时间价值越大。

二、资金时间价值的计算

(一)方法:

单利法(只有本金计算利息)

复利法(本金计算利息,利息也产生利息)

例:

现存入本金100元,期限5年,利息率10%,分别按单利法和复利法计算终值。

(二)由于按复利法计算更能体现资金随着时间的运动而增值,对资金占用的数量和时间有较大的约束力,更符合经济发展的客观规律,被世界各国普遍作为资金时间价值的计算方法。

按复利法计算也叫“动态计算”。

(三)现金流量时间线

图中:

横轴为时间轴,箭头所指方向表示时间的增加。

横轴上的坐标代表各个时点,t=0表示现在,t=1、t=2分别表示从现在开始的第1期期末、从现在开始的第2期期末,依次类推。

各时间点上引出的纵向箭头线表示各时间点的现金流量,流向由箭头的指向来表示,一般而言,向下的箭头表示现金流入,向上的箭头表示现金流出。

现金流量的大小用箭头旁的数字表示。

(四)动态计算资金时间价值的基本公式(6个基本公式)

1、复利终值公式

复利终值也叫本利和。

1)复利终值的一般计算公式为:

2)

3)实例

将100元存入银行,利息率为10%,5年后的终值应为:

或

书上例题P31

2、复利现值公式

1)由终值求现值,叫做贴现。

在贴现时所用的利息率叫贴现率。

计算公式为:

2)实例:

①若计划在3年后得到400元,利息率为8%,则现在应存入的金额

或通过系数表计算如下:

②书上例题P32

3、年金终值公式

1)年金:

指一定时期内每期相等金额的收付款项。

折旧、利息、租金、保险费等通常表现为年金的形式。

年金按付款方式可分为:

后付年金(或称普通年金)

先付年金(或称即付年金)

等等

本书中讲解的是后付年金。

2)年金终值:

它是一定时期内每期期末等到额收付款项的复利终值之和。

如:

其计算公式为:

①年金终值系数(F/A,i,n)的值

可以查表(年金终值系数表)

可以通过公式计算,其公式为:

②实例:

5年中每年年底存入银行100元,存款利率8%,求第5年末年金终值。

③书上例题P32

4、资金存储值公式

1)也叫偿债基金。

它是指为了偿还一笔规定在若干年后归还的债务,或者指在若干年后需要的一笔投资,每年必须提存的资金,也就是已知年金终值的分次提存款。

2)公式为:

资金年存系数:

3)实例:

书上例题P33

5、年金现值公式

①它是一定期间内每期期末等额的系列收付款项的现值之和,其计算公式为:

年金现值系数:

②例题:

现在存入一笔钱,准备在以后5年中每年末得到100元,如果利息率为10%,现在应存入多少钱?

③书上例题p33

6、资金回收值公式

1)也叫投资回收值。

也就是已知年金现值求分次偿还款。

2)公式:

资金回收系数:

3)书上例题P34

(五)P34图

作业:

1、如某施工企业到5年后,一次可偿还本利和16105万元,借款年利率为10%,现在可从银行借多少资金?

2、如某施工企业拟向银行借款新建一个门窗加工厂,年利率为10%,建成交付使用后,每年能获得利润50万元,预计使用年限为8年,问该厂建造时的总投资应控制在多少?

3、如某施工企业借款300万元建设一个木材加工厂,年利率为10%,规定5年还清。

问每年偿还本息额为多少?

4、如某施工企业计划在3年后扩建一个木材加工厂,共需投资150万元,年利率为10%,问该企业每年末从利润中提存多少税后利润,才能满足扩建木材加工厂的资金需要?

5、如某施工企业从银行借款50万元,借款期为3年,年利率为10%,问3年后偿还时的本利和为多少?

6、如某施工企业拟建一个混凝土构建厂,估计总投资需300万元,每年借款100万元,年利率为10%,第三年末累计的本息和为多少?

三、时间价值计算中的几个特殊问题

(一)不等额现金流量现值(P0)的计算

1、每次发生的(付出)款项不相等,其现值之和就是先计算每个A的现值,再汇总而成总现值。

2、实例:

有一笔现金流量如下表所示,贴现率为5%,求这笔不等额现金流量的现值。

单位:

元

年(t)

01234

现金流量

1000200010030004000

解:

(二)年金和不等额现金流量混合情况下的现值(PV0)的计算.

实例:

某系列现金流量如下表所示,贴现率为9%,求这一系列现金流量的现值。

项目现金流量表单位:

元

年

现金流量

1

2

3

4

5

6

7

8

9

10

1000

1000

1000

1000

2000

2000

2000

2000

2000

3000

解:

在这一实例中,1年~4年的现金流量相等,可以看做是求4年期的年金现值,5年~9年的现金流量也相等,也可以看做是一种年金,最后一笔现金流量不是年金。

方法

(一)

方法

(二)先计算5年~9年年金的现值系数:

或:

则这笔现金流量的现值为:

(三)贴现率的计算

1、步骤:

第一步求出换算系数;

第二步根据换算系数和有关系数表求贴现率。

2、根据前述有关计算公式,利息终值、复利现值、年金终值和年金现值的换算系数分别用下列公式计算:

3、实例:

把100元存入银行,按复利计算,10年后可获本利和为259.4元,问银行存款的利率为多少?

解:

先计算系数值

再查复利现值系数表,与n=10相对应的贴现率中,10%的系数为0.386,因此,利息率应为i=10%

i=10%(贴现率)

n=100.386

实例②

现在向存入5000元,按复利计算,在利率为多少时,才能在以后10年中每年得到750元?

解:

先计算年金现值系数

查年金现值系数表得:

当利率为8%时,系数是6.710;

当利率为9%时,系数是6.418.

所以利率应在8%~9%之间。

假设x为超过8%的利息率,则可用插值法计算x的值如下:

利率年金现值系数

∴i=8%+0.147%=8.147%

(四)计息期短于1年时时间价值的计算

终值和现值通常是按年来计算的,但在有些时候,也会遇到计息期短于1年的情况.例如,债券利息一般每半年支付一次,股息有时每季支付一次,这就出现了以半年、1季度、1个月甚至以天数为期间的计息期。

在这种情况下,应用前面的计算公式时,应做有关的调整。

1、

式中,r—期利率;

i—年利率;

m—每年的计息次数;

n—年数;

t—换算后的计息期数

2、实例:

某人准备在第5年末获得1000元收入,年利息为10%。

试计算:

①每年计息一次,问现在应存入多少钱?

②每半年计息一次,现在应存入多少钱?

解:

这是计算现值的问题

(1)如果是每年计息一次,则n=5,i=10%,F=1000,那么,

P=Fn·(P/F,i,n)

=1000·(P/F,10%,5)

=1000×0.621

=621(元)

(2)如果每半年计息一次,则m=2。

则

3、实例

某人准备存入1000元,当年利息率为10%,n=5年试计算:

①每年计息一次,5年末的终值为多少?

②每半年计息一次,5年末的本利之和为多少?

解:

这是计算终值的问题

①当m=1时,FV5=1000×(P/F,10%,5)

=1611(元)

②当m=2时,i

n

则F10=P·(F/P,5%,10)

=1000×(F/P,5%,10)

=1000×1.629

=1629

(1629,1611)

练习:

某企业在第1年年初向银行借入100万元,银行规定从第1~10年每年年末等额偿还13.8万元,当利率为6%时,年金现值系数为7.360,当利率为8%,年金现值系数为6.710,要求计算这笔借笔的利息率.

四、资金风险价值观念

(一)风险与收益的概述

收益的大小通过收益率来衡量(相对数),也可用金额表示(绝对数)。

1、假设某投资者购入10万元的短期国库券,利率为10%,一年后获得11万元,那么这一年的投资收益率为10%,即:

即为国库券的票面利率,一般认为国库券投资是无风险的。

2、如果将10万元投资于一个刚成立的高科技公司,则该投资的收益就无法明确估计,即投资面临风险。

3、投资报酬率=时间价值率+通货膨胀念率+风险报酬率

无风险收益率为时间价值率加通货膨胀率

4、、银行存款利率、贷款利率、各种债券利率、股票的股利率都可以看作是投资收益率,它们与时间价值率都是有区别的,只有在没有风险和通货膨胀的情况下,时间价值才与上述收益率相等。

(二)风险:

指资产收益率的不确定性。

按风险对财务管理的影响程度,财务决策可分为三种类型。

①确定性决策:

决策者对未来的情况是完全确定的或已知的决策,称为确定性决策。

如,前述投资者将10万元投资于利息率为10%的短期国库券,由于国家实力雄厚,到期得到10%的报酬几乎是肯定的,因此,一般认为投资于国库券的投资为确定性投资。

②风险性投资:

决策者对未来的情况不能完全确定,但不确定性出现的可能性—概率的具体分布是已知的或可以估计的,这种情况下的决策为风险性决策。

③不确定性决策:

决策者对未来的情况不仅不能完全确定,而且对不确定性可能出现的概率也不清楚,这种情况下的决策为不确定性决策。

二、单项资产的风险报酬的计算

(一)主要步骤

1、确定概率分布:

概率分布必须符合以下两个要求:

(1)出现每种结果的概率都在0~1之间;

(2)所有结果的概率之和应等于1。

例1,掷硬币的例子

例2,西京公司和东方公司,其公司股票收益率的概率分布如表2—9所示。

经济情况

该种经济情况发生的概率(Pi)

报酬率(Ki)

西京公司

东方公司

旺盛

正常

低迷

合计

0.30

0.40

0.30

1.0

100%

15%

-70%

20%

15%

10%

2、计算预期收益率(加权平均值),用符号

西京公司的预期收益率:

东方公司的预期收益率:

3、计算标准离差率

标准离差是各种可能的报酬率偏离期望报酬率的综合差异,是反映离散程度的一种量度。

计算公式为:

西京公司的标准差为:

东方公司的标准差为:

5、计算变异系数CV

它是标准离差同期望报酬率的比值,因为,如果两项目具有相同风险(标准差)、但预期收益不同,投资者通常会选择预期收益率较高的项目。

即相对数。

其计算公式为:

西京公司的变异系数:

东方公司的变异系数:

一般来说,方差、标准差、变异系数越大,说明变量的离散程度越大,风险越大。

从上面的计算可知,西京公司的风险大,东方公司的风险小。

需要注意的是,方差和标准差都属于绝对数指标,它们不能对期望值不同的随机变量进行风险比较,而变异系数是方差与期望值的比值,是相对数指标,它可以用于不同期望值的随机变量风险的比较。

6、风险规避与必要收益

练习:

某企业准备投资开发新产品,根据市场预测,三种不同市场状况的预计年报酬率和概率分布如下:

市场情况

发生概率

预计年报酬率

甲产品

乙产品

丙产品

繁荣

0.3

30%

40%

50%

一般

0.5

15%

15%

15%

衰退

0.2

0

-15%

-30%

要求:

(1)计算预期收益率;

(2)计算方差、标准差和变异系数。

课后练习二答案

1、P=20000×0.9259+20000×0.8573+15000×0.7938+10000×0.735+5000×0.6806+4000×0.6302=18518+17146+11907+7350+3403+2520.8=60844.8元

2、净现值=60844.8-55000=5844.8元

升级会员

升级会员