ChinaVenture+第一季度中国IPO市场研究报告.docx

《ChinaVenture+第一季度中国IPO市场研究报告.docx》由会员分享,可在线阅读,更多相关《ChinaVenture+第一季度中国IPO市场研究报告.docx(20页珍藏版)》请在冰豆网上搜索。

ChinaVenture+第一季度中国IPO市场研究报告

ChinaVenture2008年第一季度中国IPO市场研究报告

2008年第一季度市场回顾

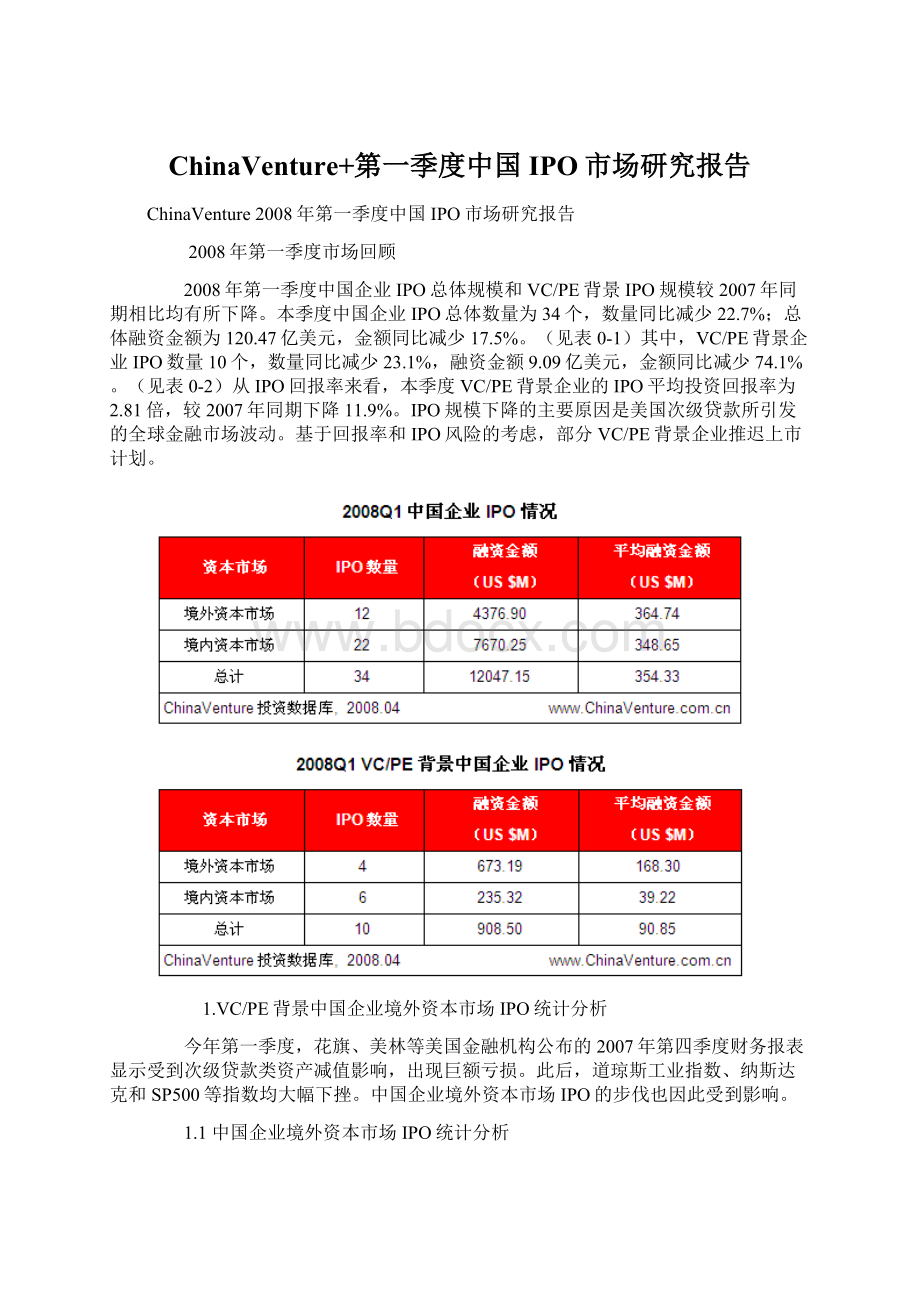

2008年第一季度中国企业IPO总体规模和VC/PE背景IPO规模较2007年同期相比均有所下降。

本季度中国企业IPO总体数量为34个,数量同比减少22.7%;总体融资金额为120.47亿美元,金额同比减少17.5%。

(见表0-1)其中,VC/PE背景企业IPO数量10个,数量同比减少23.1%,融资金额9.09亿美元,金额同比减少74.1%。

(见表0-2)从IPO回报率来看,本季度VC/PE背景企业的IPO平均投资回报率为2.81倍,较2007年同期下降11.9%。

IPO规模下降的主要原因是美国次级贷款所引发的全球金融市场波动。

基于回报率和IPO风险的考虑,部分VC/PE背景企业推迟上市计划。

1.VC/PE背景中国企业境外资本市场IPO统计分析

今年第一季度,花旗、美林等美国金融机构公布的2007年第四季度财务报表显示受到次级贷款类资产减值影响,出现巨额亏损。

此后,道琼斯工业指数、纳斯达克和SP500等指数均大幅下挫。

中国企业境外资本市场IPO的步伐也因此受到影响。

1.1中国企业境外资本市场IPO统计分析

本季度,12家中国企业在境外资本市场IPO,数量同比减少29.4%;融资金额43.77亿美元,金额同比增加88.0%。

在境外资本市场IPO中,香港主板IPO企业数量5个,新加坡主板IPO数量2个,纳斯达克和纽约证券交易所各有1个。

其他交易所IPO数量为3个。

(见表1.1-1)

1.1.1中国企业境外资本市场IPO数量和融资金额比例

从IPO数量上看,香港主板占境外IPO总数量的比例超过四成。

纳斯达克从去年同期的17.0%下降到8.0%,占比有所下降。

其他交易所所占份额上升明显,占比达25.0%。

(见图1.1.1-1)香港主板IPO融资金额占中国企业境外IPO融资总金额的91%,同比大幅上升。

(见表1.1.1-2)

1.1.2中国企业境外资本市场IPO数量行业分布

本季度,制造业和能源及矿业等行业IPO活跃。

制造业及能源及矿业行业IPO数量占境外资本市场IPO总数量的50.0%。

(见图1.1.2-1)从融资金额上看,物流和食品饮料等行业占境外IPO融资总额的比例较大。

(见图1.1.2-2)其中,中国最大的工程承包建设集团中国铁建在香港主板IPO,融资达182.54亿港元,占境外IPO融资总额的54.0%。

图1.1.2-22008Q1中国企业境外资本市场IPO融资金额行业分布比例

1.1.3中国企业境外资本市场IPO数量地区分布

广东、辽宁和浙江三个省份IPO数量均大幅增加,北京企业IPO数量有所减少。

其中,广东、辽宁和浙江三个省份IPO数量各增加100.0%;北京企业IPO数量减少33.3%。

(见图1.1.3-1)

1.2VC/PE背景中国企业境外资本市场IPO统计分析

2008年第一季度,VC/PE背景中国企业境外资本市场IPO数量、融资金额同比均大幅减少。

VC/PE背景境外资本市场IPO数量为4个,数量同比减少50.0%;融资金额6.73亿美元,同比下降45.3%。

其中香港主板VC/PE背景中国企业IPO数量下降较为显著,从去年同期的4个下降到2个。

(见表1.2-1)境外资本市场IPO数量下降的主要原因是金融机构次级贷款相关资产价值大幅缩水,对其盈利水平产生巨大影响,进而造成资本市场波动,IPO风险加剧;同时,由于投资者对于美国经济的信心不足,对于投资机会的选择更加谨慎,IPO企业和支持企业IPO的VC/PE的回报率受到一定影响。

1.2.1VC/PE背景境外资本市场IPO数量及比例

2008第一季度,VC/PE背景中国企业香港主板IPO数量占VC/PE背景境外IPO数量的50%,与2007年同期持平;新加坡主板占比上升至25%。

(见图1.2.1-1)本季度没有中国企业在纽约证券交易所IPO。

香港主板IPO企业融资金额占VC/PE背景中国企业境外IPO融资总额的比例达80.0%,同比大幅上升。

(见图1.2.1-2)

1.2.2VC/PE背景境外资本市场IPO企业所在行业分析

本季度,在境外资本市场IPO的企业分布在制造业、能源及矿业、房地产和教育行业。

其中,石油钻采设备生产企业宏华集团在香港联合交易所主板上市,融资31.92亿港元,占VC/PE背景企业境外资本市场IPO总金额的61.1%。

从所属行业上看,VC/PE背景境外资本市场IPO的4家企业分别分布在房地产、教育、能源及矿业和制造业。

(见表1.2.2-1)

1.2.3投资机构境外资本市场IPO首日平均回报率比较

在美国次级贷款危机不断蔓延的背景下,VC/PE对于所投资企业是否IPO愈加谨慎,表现在境外IPO数量同比大幅减少,仅有4家VC/PE背景企业境外IPO。

虽然收到次贷危机的影响IPO数量大幅下降,成功在境外交易所IPO的企业仍然赢得了投资者的认同,各交易所IPO平均首日回报率均有不同程度的上升。

其中,香港主板IPO平均投资回报率上升幅度居各境外交易所之首。

选择香港主板进行IPO的宏华集团为凯雷集团等投资机构带来了2.5倍的回报率,高于去年同期所投资企业在香港主板IPO的投资机构的平均回报率水平。

2008年第一季度,VC/PE背景境外IPO平均首日回报率为2.12倍,同比上升93.0%;其中,香港主板IPO平均投资回报率为2.49倍,同比上升100.8%;纳斯达克IPO回报率为2.16倍,同比上升54.4%;新加坡主板IPO回报率较去年亦有相当程度上升。

(见图1.2.3-1)从所在行业上看,制造业和能源及矿业企业IPO表现较好,分别取得了2.49倍和2.48倍的IPO平均首日投资回报,高于教育和房地产行业。

(见图1.2.3-2)

1.2.42008年第一季度境外资本市场单笔投资回报率排名

本季度,阳光能源在香港主板IPO,永威投资在IPO首日获得了2.48倍的投资回报,位居2008年第一季度单笔投资回报率排名首位。

凯雷集团在宏华集团IPO首日获得了2.47倍的IPO投资回报率,位列次席。

此外,软银赛富也取得了较好的投资回报。

(见表1.2.4-1)

2.VC/PE背景中国企业境内资本市场IPO统计分析

境内资本市场受到美国证券市场大幅下降,限售股票解除流通限制等因素影响连续多个交易日下跌。

境内资本市场IPO受到一定程度影响。

2.1中国企业境内资本市场IPO统计分析

2008年第一季度,22家中国企业在境内资本市场IPO,数量同比减少18.5%;融资金额为76.70亿美元,金额同比减少37.5%。

深圳交易所IPO数量和融资金额与去年同期基本持平,上海证券交易所IPO数量和融资金额同比均大幅减少。

(见图2.1-1)其中,上海证券交易所仅有2家企业IPO,IPO数量为2007年以来最低;融资金额为66.84亿美元,同比下降达41.0%。

2.1.1境内资本市场IPO数量和融资金额比例

本季度,深圳证券交易所IPO数量占境内IPO总数量的比例上升从78.0%上升至91.0%。

相应的,上海证券交易所IPO数量所占比例下降至9.0%。

(见图2.1.1-1)深圳证券交易所IPO融资金额占境内资本市场融资总金额的比例从去年同期的8.0%上升至13.0%。

上海证券交易所融资金额所占比例下降至87.0%。

(见图2.1.1-2)

2.1.2境内资本市场IPO企业所在行业分析

本季度制造业企业境内IPO数量6个,在所有行业中数量最多。

能源及矿业企业IPO数量4个,仅次于制造业企业。

(见表2.1.2-1)制造业企业IPO数量占境内IPO总数量的比例为27.0%,同比有所下降。

能源及矿业企业占境内IPO总数量的比例为18.0%,同比有所上升。

(见图2.1.2-1)

从融资金额上看,能源及矿业占融资总金额的比例为48.0%,物流行业占融资总金额的41.0%,二者之和占据境内融资总金额的近90.0%。

其中,传统能源企业中煤能源在上海证券交易所IPO,融资256.71亿人民币(35.81亿美元),占境内能源及矿业融资总额的96.4%。

(见图2.1.2-2)

2.1.3境内资本市场IPO企业所在地区

2008年第一季度,深圳企业境内IPO数量与去年同期持平,浙江企业IPO数量大幅下降。

深圳企业IPO数量4个,与其他地区相比数量最多;浙江企业IPO数量3个,数量位列第二。

(见图2.1.3-1)值得注意的是,虽然浙江IPO企业数量在个地区中排名第二,但是该省IPO企业数量相对去年同期下降达57.1%。

2.2VC/PE背景中国企业境内资本市场IPO统计分析

2008年第一季度VC/PE背景IPO企业数量较2007年同期小幅上升。

其中,VC/PE背景企业境内资本市场IPO企业数量为6个,数量同比增加20.0%;融资金额2.35亿美元,同比减少89.6%。

从平均融资金额上看,深圳证券交易所平均融资金额0.39亿美元,同比下降25.2%。

(见表2.2-1)本季度上海证券交易所没有VC/PE背景企业IPO。

境内资本市场IPO数量增加主要是由于投资机构有以一定的获利退出冲动,希望借助尚能接受的市场形式实现退出套现。

随着境内资本市场调整的继续,VC/PE背景IPO数量也将在近期出现下降。

2.2.1VC/PE背景中国企业境内资本市场IPO行业和地区分布比例

本季度,制造业和IT行业企业境内资本市场IPO较为活跃,两者IPO数量占境内IPO总数的66.0%。

(见图2.2.1-1)从融资金额上看,制造业企业融资金额占境内IPO融资金额的35%略高于IT行业企业;能源及矿业企业融资金额占26%。

相对上述行业企业而言,汽车行业企业融资金额最少,仅为总金额的7%。

(见图2.2.1-2)在境内IPO的企业中,总部位于深圳和浙江的居多,两地企业数量占总数量的66%。

(见图2.2.1-3)

2.2.2VC/PE背景中国企业首日平均回报率比较

2008年第一季度境内资本市场VC/PE背景企业IPO平均投资回报率大幅下降。

回报率为3.42倍,同比下降48.9%。

单独考虑深圳证券交易所IPO回报率的变化,我们发现深圳证券交易所回报率较去年同期下降54.8%。

首日平均回报率的下降主要是因为二级证券市场下跌,对于一级证券市场产生负面影响。

随着二级证券市场下跌,投资者对于IPO企业股票的购买趋于理智。

从回报率分布上看,4-5倍IPO平均投资回报率出现在IT行业,1-2倍回报率主要分布在IT、制造业和汽车行业,超过5倍的回报率出现在制造业。

相对上述行业而言,能源及矿业IPO平均投资回报率较低,不足1倍。

(见表2.2.2-1)值得注意的是,本季度超过六成的投资机构IPO平均投资回报率分布在2倍以下,与2007年同期最低回报率超过3倍相比平均回报率下降明显。

从行业回报率上看,制造业为7.70倍,回报率最高;IT行业为4.81倍,位居第二。

汽车和能源行业回报率分别为1.72倍和0.61倍。

(见图2.2.2-1)值得注意的是,制造业回报率显著高于其他行业主要是由于通联创投近13倍高回报对于行业回报率的拉动作用。

从境内制造业企业IPO的一般水平来看,回报率也仅有1倍左右。

2.2.32008年第一季度境内资本市场单笔投资回报率排名

本季度,灯箱布制造企业海利得在深圳证券交易所中小企业板IPO,通联创投取得了12.85倍的IPO投资回报率,位居2008年第一季度境内资本市场单笔投资回报率排名首位。

深圳创新投所投资的福晶科技和特尔佳分别在深圳证券交易所中小企业板IPO,为其带来了4.13倍和1.72倍的投资回报。

该机构占据回报率排名第二、三位。

(见表2.2.3-1)

3.IPO市场展望

2008年第一季度,中国IPO市场规模较去年同期有所下降,在第二季度IPO市场低迷的情况将继续延续。

境外方面,以次级贷款危机为先导的美国经济疲软开始显现。

境外资本市场方面,次级贷款危机继续蔓延,投资者对于IPO项目的选择将更加谨慎。

可以预见在未来一个季度中,中国企业境外资本市场IPO数量仍将维持在一个较低的水平。

作为VC/PE重要的退出市场,境外资本市场的低迷将对其IPO退出产生消极的影响。

关于ChinaVenture投中集团

ChinaVenture投中集团是一家中国领先的投资市场信息咨询机构。

ChinaVenture为活跃于中国市场的投资机构、投资银行与企业等提供专业的第三方信息咨询服务,包括研究数据产品、行业投资报告、定制研究咨询等服务。

ChinaVenture同时运营中国投资行业媒体平台,并举办各种类型投资会议。

ChinaVenture成立于2003年,在北京和上海设有办公室。

投资顾问业务、战略合作

杨伟庆HenryYang合伙人

电话:

+86-10-59799690

Email:

henry@

研究咨询业务、市场合作

金建华KevinJin副总裁

电话:

+86-10-59799690-610

Email:

kevin@

投中投资咨询有限公司

ChinaVentureInvestmentConsulting,Ltd.

北京市朝阳区建国路88号SOHO现代城C座801室,100022

电话:

+86-10-59799690

关于CVSource投资数据库

CVSource是一套由ChinaVenture独立研发的关于中国市场创业投资及私募股权领域的数据库系统。

该数据库产品开发历时两年,于2005年5月启用,2006年10月大规模升级改版,并于2008年1月正式对外发布。

CVSource投资数据库提供涉及创业投资及私募股权领域不同层面的数据与信息,涵盖活跃于中国市场的投资机构、基金、LP、人物,及企业融资、上市、并购交易事件等。

截至2007年底,CVSource数据库中涵盖超过400家境内外投资机构,逾300支基金——并每日更新信息逾30条,完整记录中国市场创业投资及私募股权交易的历史和现状。

CVSource将协助客户全方位深入了解中国市场创投及私募股权领域动态,快捷获取和分析庞杂的数据与信息,准确把握投资机会。

CVSource协助客户全面了解中国市场创投和私募股权领域

准确快捷获取投融资数据:

利用CVSource,客户能够第一时间取得融资、并购、上市事件数据。

截至目前,数据库中覆盖超过1500条融资事件,信息都经过调研人员核实、分析师检查,确保准确可靠。

全面掌握投资机构、基金、LP和企业信息:

在CVSource中,客户能够获取的信息涵盖活跃于中国市场超过300家投资机构、近300支基金以及其关联机构LP、投资人物。

协助机构作出投资决策:

客户通过CVSource,能够及时分享ChinaVenture研究成果,获取包括基金投资回报、企业财务信息等数据,协助客户深入了解行业、做出正确和全面的投资决策。

利用分析功能生成报告:

客户可以随时利用CVSource数据库图表分析功能,快捷生成不同行业、不同地区和不同时间段的个性化投资报告。

CVSource数据库产品咨询

宋丹妲DandaSong

电话:

+86-10-59799690-613

手机:

+86-1371-7979-071

Email:

danda@

王东亮VincentWang

电话:

+86-10-59799690-616

手机:

+86-1391-1551-329

Email:

vincent@

关于ChinaVenture会议

ChinaVenture投资会议致力于打造中国最专业的投资行业会议及最有效的投资机构与优秀企业的会议平台。

ChinaVenture会议分为大型的年度创业投资年会、企业评选年会、投资论坛、城市投资洽谈会以及与各类合作伙伴共同主办的行业主题论坛等。

ChinaVenture年会

2008年PiperJaffrayChinaVenture中国投资年会

ChinaVenturePiperJaffray新经济投资与发展年会

-----暨2008年度CVAwards最具投资价值企业评选

ChinaVenture行业投资论坛

ChinaVenturePiperJaffray教育行业投资与发展论坛

2008中国国际软件和信息服务投融资论坛暨项目对接会(第六届软交会)

2008中国数码娱乐投资发展论坛(ChinaJoy)

ChinaVenturePiperJaffray医疗行业投资与发展论坛

ChinaVenture电子商务投资与发展论坛

ChinaVenture无线应用投资与发展论坛(第二届)

ChinaVenturePiperJaffray消费行业投资与发展论坛

ChinaVenturePiperJaffray新能源投资与发展论坛

ChinaVenture会议咨询

周书SusanZhou

电话:

+86-10-59799690-661

手机:

+86-1340-1000-998

Email:

zhoushu@

法律声明

本报告为投中投资咨询有限公司(以下简称ChinaVenture)制作,数据部分来源于公开资料。

本公司力求报告内容的准确可靠,但并不对报告内容及引用资料的准确性和完整性作出任何承诺和保证。

本报告只作为投资参考资料,报告中信息及所表达观点并不具有投资决策。

本报告包含的所有内容(包括但不限于文本、数据、图片、图标、LOGO等)的所有权归属ChinaVenture,受中国及国际版权法的保护。

本报告及其任何组成部分(包括但不限于文本、数据、图片等)在用于再造、复制、传播时(无论是否用于商业、盈利、广告等目的),必须保留ChinaVentureLOGO,并注明出处为“ChinaVenture”。

如果用于商业、盈利、广告等目的,需征得ChinaVenture同意并有书面特别授权,同时需注明出处“ChinaVenture”。

升级会员

升级会员