我国制冷剂行业市场综合发展态势图文分析报告.docx

《我国制冷剂行业市场综合发展态势图文分析报告.docx》由会员分享,可在线阅读,更多相关《我国制冷剂行业市场综合发展态势图文分析报告.docx(7页珍藏版)》请在冰豆网上搜索。

我国制冷剂行业市场综合发展态势图文分析报告

2017年我国制冷剂行业市场综合

发展态势图文分析报告

(2017.09.10)

制冷剂作为氟化工产业链的中坚力量,既可以作为商品直接使用,又可以作为下游氟聚合物的原料。

目前我国的氟制冷剂主要有四大品种,分别是R22、R134a、R125和R32。

R134a主要应用于汽车空调,其它品种主要应用于家用空调、中央空调、冰箱、冷库及工商制冷领域。

一、制冷剂R22生产配额制,供给受限

HCFCs生产企业生产量包括受控用途生产量和原料用途生产量,用作原料用途的生产量不受生产配额限制。

2016年,R22生产配额为27.4万吨,并未再次出现调整,与2015年整体持平;使用配额为67059吨,较2015年相比减少了8.83%。

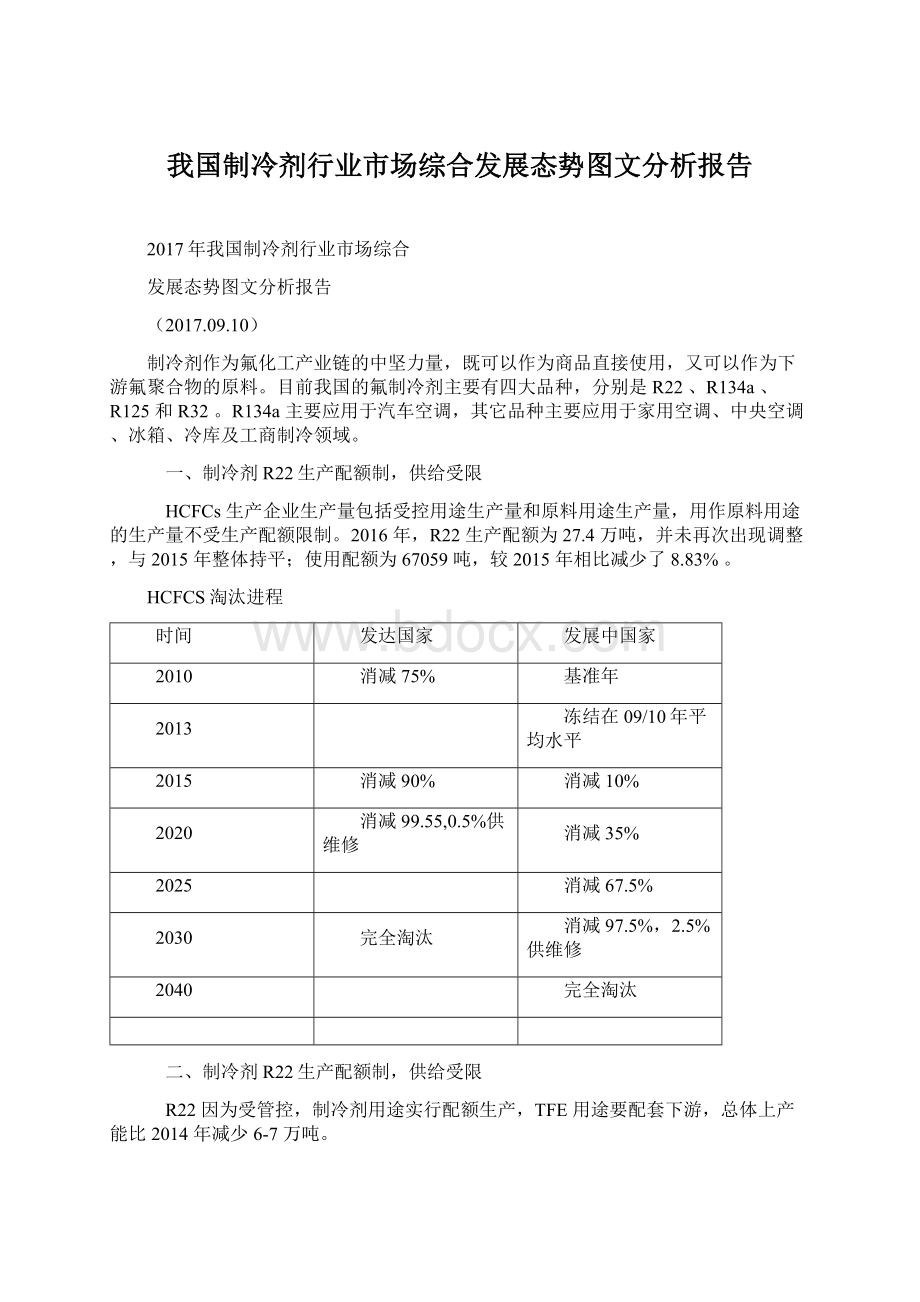

HCFCS淘汰进程

时间

发达国家

发展中国家

2010

消减75%

基准年

2013

冻结在09/10年平均水平

2015

消减90%

消减10%

2020

消减99.55,0.5%供维修

消减35%

2025

消减67.5%

2030

完全淘汰

消减97.5%,2.5%供维修

2040

完全淘汰

二、制冷剂R22生产配额制,供给受限

R22因为受管控,制冷剂用途实行配额生产,TFE用途要配套下游,总体上产能比2014年减少6-7万吨。

2017年R22月产量及开工率

三、R22配额制生产,供给受限,盈利稳定

R22由于是配额生产,盈利相对稳定,同时配额限制影响厂家装臵状态,所以一般2季度需求旺季,产品价格有上涨趋势。

尽管6月份价格出现回调,但产品价差仍维持高位,产品盈利相对稳定。

R22产品价格及价差(元/吨)

四、制冷剂R134a产能稳定,开工率提升

制冷剂R134a,2017年产能24.3万吨,最近4年基本没有新增产能。

其中,浙江巨化产能6万吨,规模最大。

随着下游需求增长,行业开工率从2013年的50%提升至目前的65%

2017年R134a月产量(万吨)、开工率

五、制冷剂R125开工率逐步提升

制冷剂R125与R32混配生产R410a,用于变频空调,2017年国内总产能23.1万吨其中巨化股份、东岳集团产能分别为2.6万吨、2.5万吨位居前二。

行业开工率逐年提升,2014年行业开工率36.5%,截至2017年6月份行业开工率达到60.5%。

2017年R125月产量及开工率

制冷剂R32产能稳定,开工率提升R32主要用于变频空调制冷,2017年主要生产企业产能总计21.2万吨,自2013年以来行业产能一直维持在20万吨附近,随着下游变频空调需求增长,行业开工率从2013年的25.94%,提升至2016年的43.32%,2017年6月开工率达58.50%。

2017年R32月产量及开工率

六、制冷剂R134a、R410a产能利用率逐渐提升

2013年以来各制冷剂产品产能利用率逐渐提升:

R22:

产能、产量同时减少,开工率基本维持60%,2017年旺季3月份开工率提升至76%。

R134a:

产能基本没有增长,下游需求增加,产量增长,开工率由2013年50%提升至2016年的62%。

R125:

产能2014年增加4万吨,之后基本维持在22-23万吨,产量一直增长,截至2016年产能利用率不足50%。

R32:

没有新增产能,产销量增长,开工率由2013年26%提升至2016年的43%。

2016年制冷剂产能、产量及产能利用率

产品

2016年产能(万吨)

2016年产量(万吨)

2016年产能利用率

2017年6月产能利用率

R22

69.00

41.89

60.71%

65.74%

R134a

23.60

14.70

62.29%

67.35%

R125

22.30

10.32

46.28%

60.54%

R32

20.20

8.75

43.32%

58.51%

七、制冷剂需求旺季,价格阶段性拉涨

R22价格自2017年1月份9千多元/吨一路上涨到6月份1.65万元/吨,季节性旺季过后,价格出现回调,7月中旬产品价格降到14500元/吨。

R32由于下游库存较高,生产企业开工率提升,生产企业销售压力倍增,价格仍处于下滑趋势。

R134a山东市场价自2017年1月份一路上涨,4月份达到历史高位30000元/吨,之是稳步下行,基本维持在27000元/吨。

R125在涨到10万元/吨历史高位后,下游采购减少,旺季过后,产品价格出现下跌,目前价格在6.2-6.8万元/吨。

八、制冷剂价格大幅上涨的原因分析

供给端:

氢氟酸供应不足叠加副产盐酸胀库,企业开工率不高。

需求端:

下游需求旺季来临,制冷剂产品价格大幅上涨。

空调销量与汽车产量不断增加,促进制冷剂价格上涨。

2017冷年空调销量同比大幅增长

中国汽车产量及增长率

九、制冷剂产品价格及应用趋势

价格趋势:

下游空调需求旺季叠加供给端开工率不高,导致产品价格大幅上涨。

7月份冷剂需求旺季接近尾声,制冷剂价格下调是必然。

我们认为此次价格回调不会像2011年,因如下:

1.氢氟酸、甲烷氯化物等原材料价格上涨有支撑。

2.没有新增产能、产品开工率逐年提升。

3.环保压力大、安监局安全检查,氢氟酸、盐酸等产品运输困难。

产品应用趋势:

1.R22伴随配额的消减、定频空调被变频取代,R22的使用量、生产量会逐渐下降。

2.R32使用量增长会比较快,R32空调器在国内空调市场上占比仍会增加,带动国内R32场需求提升。

3.HFO1234yf作为第四代汽车制冷剂率先在欧洲使用。

升级会员

升级会员