财务.docx

《财务.docx》由会员分享,可在线阅读,更多相关《财务.docx(24页珍藏版)》请在冰豆网上搜索。

财务

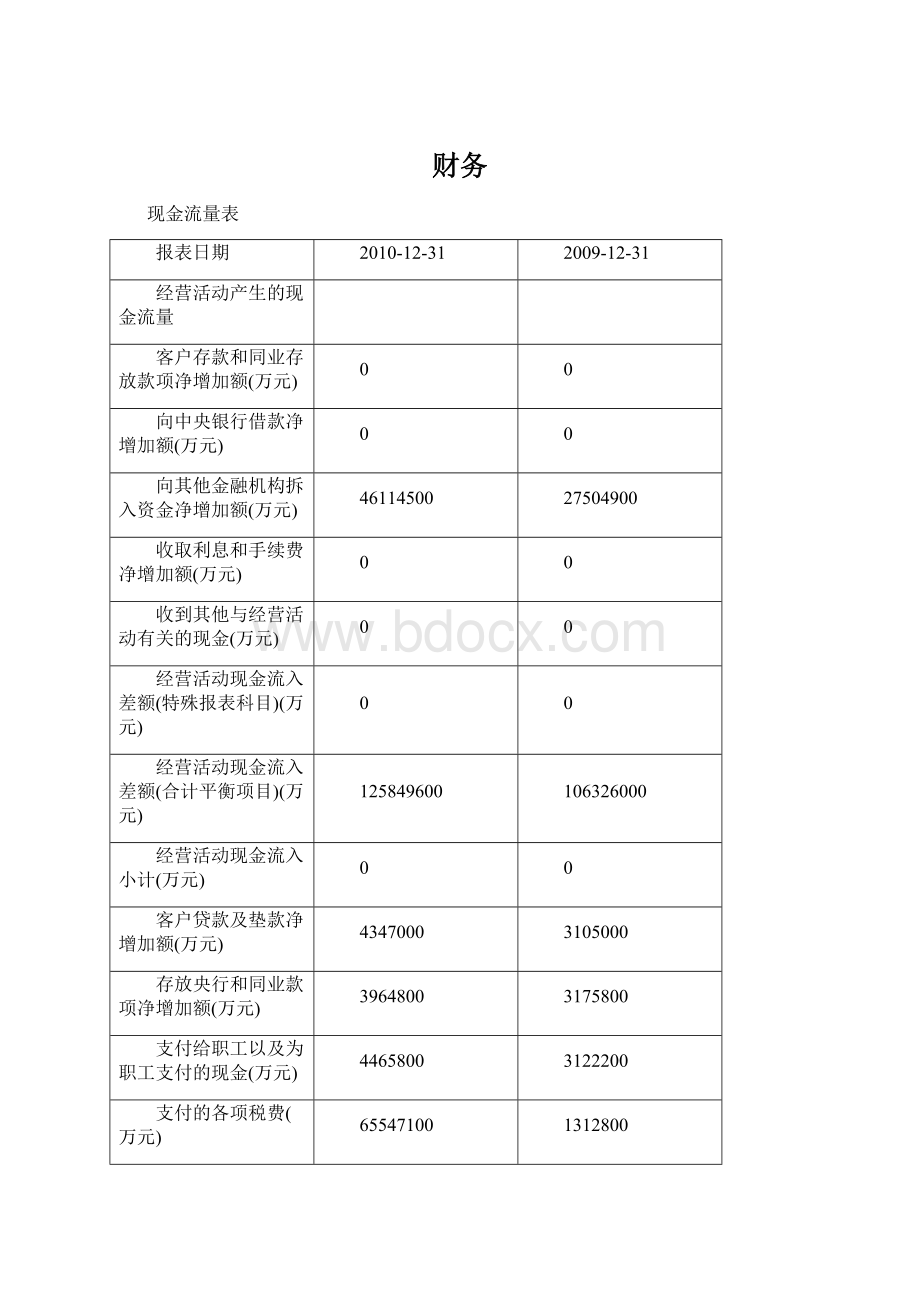

现金流量表

报表日期

2010-12-31

2009-12-31

经营活动产生的现金流量

客户存款和同业存放款项净增加额(万元)

0

0

向中央银行借款净增加额(万元)

0

0

向其他金融机构拆入资金净增加额(万元)

46114500

27504900

收取利息和手续费净增加额(万元)

0

0

收到其他与经营活动有关的现金(万元)

0

0

经营活动现金流入差额(特殊报表科目)(万元)

0

0

经营活动现金流入差额(合计平衡项目)(万元)

125849600

106326000

经营活动现金流入小计(万元)

0

0

客户贷款及垫款净增加额(万元)

4347000

3105000

存放央行和同业款项净增加额(万元)

3964800

3175800

支付给职工以及为职工支付的现金(万元)

4465800

3122200

支付的各项税费(万元)

65547100

1312800

支付其他与经营活动有关的现金(万元)

0

0

经营活动现金流出差额(特殊报表科目)(万元)

108782500

103919700

经营活动现金流出差额(合计平衡项目)(万元)

--

--

经营活动现金流出小计(万元)

17067100

2406300

经营活动产生的现金流量净额差额(合计平衡项目)(万元)

经营活动产生的现金流量净额(万元)

111218000

78987500

投资活动产生的现金流量

4458900

2938000

收回投资收到的现金(万元)

0

0

取得投资收益收到的现金(万元)

0

0

收到其他与投资活动有关的现金(万元)

0

0

投资活动现金流入差额(特殊报表科目)(万元)

236700

105600

投资活动现金流入差额(合计平衡项目)(万元)

0

0

投资活动现金流入小计(万元)

115913600

82031100

投资支付的现金(万元)

1504600

994700

购建固定资产、无形资产和其他长期资产支付的现金(万元)

99726500

72254400

支付其他与投资活动有关的现金(万元)

0

0

投资活动现金流出差额(特殊报表科目)(万元)

0

0

投资活动现金流出差额(合计平衡项目)(万元)

12600

16300

投资活动现金流出小计(万元)

0

0

投资活动产生的现金流量净额差额(合计平衡项目)(万元)

101243700

73265400

投资活动产生的现金流量净额(万元)

--

--

筹资活动产生的现金流量

14669900

8765700

吸收投资收到的现金(万元)

发行债券收到的现金(万元)

3900

1900

收到其他与筹资活动有关的现金(万元)

0

0

筹资活动现金流入差额(特殊报表科目)(万元)

11300

3400

筹资活动现金流入差额(合计平衡项目)(万元)

3201500

3200400

筹资活动现金流入小计(万元)

0

0

偿还债务支付的现金(万元)

0

0

分配股利、利润或偿付利息支付的现金(万元)

3216700

3205700

支付其他与筹资活动有关的现金(万元)

75800

0

筹资活动现金流出差额(特殊报表科目)(万元)

4911000

3531800

筹资活动现金流出差额(合计平衡项目)(万元)

0

0

筹资活动现金流出小计(万元)

0

0

筹资活动产生的现金流量净额差额(合计平衡项目)(万元)

0

0

筹资活动产生的现金流量净额(万元)

4986800

3531800

汇率变动对现金的影响(万元)

--

--

直接法-现金及现金等价物净增加额差额(特殊报表科目)(万元)

-1770100

-326100

直接法-现金及现金等价物净增加额差额(合计平衡项目)(万元)

-596300

1900

现金及现金等价物净增加额(万元)

0

0

期初现金及现金等价物余额(万元)

0

0

期末现金及现金等价物余额(万元)

29370600

10847800

补充资料

76937100

76937100

净利润(万元)

106307700

87784900

资产减值准备(万元)

固定资产折旧、油气资产折耗、生产性生物资产折旧(万元)

0

7013300

无形资产摊销(万元)

0

1228700

长期待摊费用摊销(万元)

0

509100

待摊费用减少(万元)

0

87700

预提费用增加(万元)

0

0

处置固定资产、无形资产和其他长期资产的损失(万元)

--

--

固定资产报废损失(万元)

--

--

公允价值变动损失(万元)

0

-7800

财务费用(万元)

0

0

投资损失(万元)

0

-796300

递延所得税资产减少(万元)

0

0

递延所得税负债增加(万元)

0

-379500

存货的减少(万元)

0

219400

经营性应收项目的减少(万元)

0

45100

经营性应付项目的增加(万元)

0

0

其他(万元)

0

-98473400

间接法-经营活动现金流量净额差额(特殊报表科目)(万元)

0

95346600

间接法-经营活动现金流量净额差额(合计平衡项目)(万元)

0

0

经营活动产生的现金流量净额(万元)

--

--

债务转为资本(万元)

--

--

一年内到期的可转换公司债券(万元)

0

0

融资租入固定资产(万元)

0

0

现金的期初余额(万元)

0

0

现金等价物的期末余额(万元)

0

0

现金等价物的期初余额(万元)

0

0

间接法-现金净增加额差额(特殊报表科目)(万元)

0

0

间接法-现金净增加额差额(合计平衡项目)(万元)

0

0

间接法-现金及现金等价物净增加额(万元)

--

--

现金流量

经营现金净流量对销售收入比率(%)

--

--

--

--

资产的经营现金流量回报率(%)

0.0148

0.0021

0.0187

0.0295

经营现金净流量与净利润的比率(%)

1.6851

0.3431

6.0153

2.817

经营现金净流量对负债比率(%)

0.0158

0.0022

0.02

0.0316

现金流量比率(%)

--

--

--

--

报告日期

2010-12-31

2009-12-31

每股指标

摊薄每股收益(元)

0.393

0.3362

加权每股收益(元)

0.39

0.32

每股收益_调整后(元)

0.39

0.32

扣除非经常性损益后的每股收益(元)

0.39

0.31

每股净资产_调整前(元)

2.4222

2.1486

每股净资产_调整后(元)

2.31

2.03

每股经营性现金流(元)

1.1069

-0.4731

每股资本公积金(元)

0.4263

0.3209

每股未分配利润(元)

0.5315

0.3969

调整后的每股净资产(元)

--

--

盈利能力

总资产利润率(%)

1.0487

0.9752

主营业务利润率(%)

--

--

总资产净利润率(%)

1.1419

1.0867

成本费用利润率(%)

130.4454

119.8186

营业利润率(%)

--

--

主营业务成本率(%)

--

--

销售净利率(%)

--

--

股本报酬率(%)

56.0213

49.7409

净资产报酬率(%)

23.1283

23.1506

资产报酬率(%)

1.4951

1.4427

销售毛利率(%)

--

--

三项费用比重()

--

--

非主营比重()

6.5138

19.7089

主营利润比重()

-10.1403

-10.4818

股息发放率(%)

--

0

投资收益率(%)

--

--

主营业务利润(元)

-14414000000

-11645000000

净资产收益率(%)

16.21

15.69

加权净资产收益率(%)

18.87

16.48

扣除非经常性损益后的净利润(元)

1.03374E+11

79050000000

成长能力

主营业务收入增长率(%)

--

--

净利润增长率(%)

28.5205

31.1589

净资产增长率(%)

23.9746

10.4258

总资产增长率(%)

19.5148

25.8242

营运能力

应收账款周转率(次)

--

--

应收账款周转天数(天)

--

--

存货周转天数(天)

--

--

存货周转率(次)

--

--

固定资产周转率(次)

--

--

总资产周转率(次)

--

--

总资产周转天数(天)

--

--

流动资产周转率(次)

--

--

流动资产周转天数(天)

--

--

股东权益周转率(次)

--

--

偿债及资本结构

流动比率(%)

--

--

速动比率(%)

--

--

现金比率(%)

--

--

利息支付倍数()

--

--

长期债务与营运资金比率(%)

--

--

股东权益比率(%)

6.4642

6.2317

长期负债比率(%)

--

0

股东权益与固定资产比率(%)

542.5172

491.1159

负债与所有者权益比率(%)

1446.974

1504.701

长期资产与长期资金比率(%)

--

1604.701

资本化比率(%)

--

0

固定资产净值率(%)

72.7468

73.0774

资本固定化比率(%)

1546.974

1604.701

产权比率(%)

0

0

清算价值比率(%)

--

--

固定资产比重(%)

1.1915

1.2689

资产负债率(%)

93.5358

93.7683

总资产(元)

1.04599E+13

8.75194E+12

现金流量

经营现金净流量对销售收入比率(%)

--

--

资产的经营现金流量回报率(%)

0.0295

-0.0137

经营现金净流量与净利润的比率(%)

2.817

-1.4071

经营现金净流量对负债比率(%)

0.0316

-0.0146

现金流量比率(%)

--

--

其他指标

短期股票投资(元)

--

--

短期债券投资(元)

--

--

短期其它经营性投资(元)

--

--

长期股票投资(元)

12631000000

10668000000

长期债券投资(元)

1.03939E+12

7.44693E+11

长期其它经营性投资(元)

--

--

银行业2010年简要财务分析

一:

总体盈利能力

1:

从ROE指标来看,总体来说,中国银行业表现不错,赚钱机器的本质表现无遗,2010年的天量再融资丝毫不影响其ROE表现。

2:

总体来看,2010年银行业的杠杆有所降低,相信这与银行业2010年的再融资,增加净资产有很大关系。

3:

从盈利更重要的指标ROA来看,中国银行与交通银行进步较小。

4:

相对来说,中国银行各项指标都比较高:

高ROA,低杠杆,高ROE,说明银行盈利能力较高。

从盈利性指标来说,中国银行表现不错。

二:

净息差与净利差

1:

从银行来说,在加息周期净利差提升很快。

三:

盈利能力分解:

贷款收入

1:

净利息收入资产比衡量了ROA中利息的贡献率,中国银行比较差。

2:

从净利息收入占营业收入比来说,中国银行是很低的。

总体来说,银行由于网点多的优势,相对于股份制银行来说更容易扩张非利息收入,这是银行的天生优势。

3:

从利息毛利率指标来说,中国银行毛利率较低,利息毛利率的高低反映出银行资金成本或者定价能力的不同,这一指标需结合后续指标一起判断。

4:

总体来看,中国银行的贷款利率较低,较高的贷款利息说明银行有较强的定价能力,或者进入风险较大。

中国银行,相对来说他们的贷款相对安全些。

中国银行较低的贷款利率可能因为有较多的外币贷款导致。

四:

盈利能力分解:

利息成本

1:

从存款利率来看,中国银行存款成本较高,活期存款比率也最低,在加息周期中收益小大。

2:

2010年活期存款未超过50%,招商银行与农业银行。

基本来看,中国银行由于网点的优势,在加息周期中不仅活期存款没有降低,还有一定程度的升高。

3:

结合贷款收入的情况,可以发现中国银行不是用较高的利息毛利率来自于较低的成本,也就是说,中国银行不能通过压低资金成本,降低贷款利率获得低风险高收益。

五:

其它收入与成本

1:

中间业务上传统的中国银行由于网点众多而占据优势。

2:

中间业务原本是中国银行的优势,但在2010年这一优势被建行与工行超越,其中建设银行的表现尤为优秀,其净佣金收入资产比远远领先于其它银行,说明其向低资本消耗业务转型较为成功。

交通银行与农业银行排名靠后,有被股份制银行超越的趋势。

3:

从成本收入比来看,中国银行的成本依然不是很高。

中国银行成本收入比在2010年提高幅度不是很大,是否与其网点扩张以及多计提贷款减值准备有关。

5:

中国银行中工行运营成本较低。

六:

风险控制

1:

从不良贷款以及拨备覆盖率上来看,中国银行风险控制较优于。

2:

中国银行风控较佳

七:

零售业务

1:

股份制银行中的第一零售银行则为招商银行,由于网点的限制,招行在个人存款上无法与五大行抗衡,不过在个人贷款业务上则遥遥领先包括五大行在内的所有银行,个人储蓄量也遥遥领先其它股份制银行,相当不容易, 扣除网点影响,则招行为中国最佳零售银行。

民生银行由于商贷通的发力,在个人贷款业务上较2009年有相当大的进步。

总体来看,招商,兴业,民生的零售业务排名股份制银行前三强。

总结:

1:

在各自的团体内都发生了两极分化:

中国银行停步不前,有被股份制银行赶上的趋势。

9:

中国银行:

盈利能力一般,传统中间业务上的优势已经被建行,工行追上,资金成本较低,运营成本较高,风控一般,零售业务发展不错,不过有被超越的趋势。

回复

升级会员

升级会员