一季度主要城市地价监测报告.docx

《一季度主要城市地价监测报告.docx》由会员分享,可在线阅读,更多相关《一季度主要城市地价监测报告.docx(8页珍藏版)》请在冰豆网上搜索。

一季度主要城市地价监测报告

2014年一季度主要城市地价分析报告

根据全国城市地价动态监测系统的最新数据,2014年第一季度全国重点区域和主要城市地价状况分析如下:

一、总体情况

1.地价水平温和上涨,环比增幅收窄,同比增长率趋稳

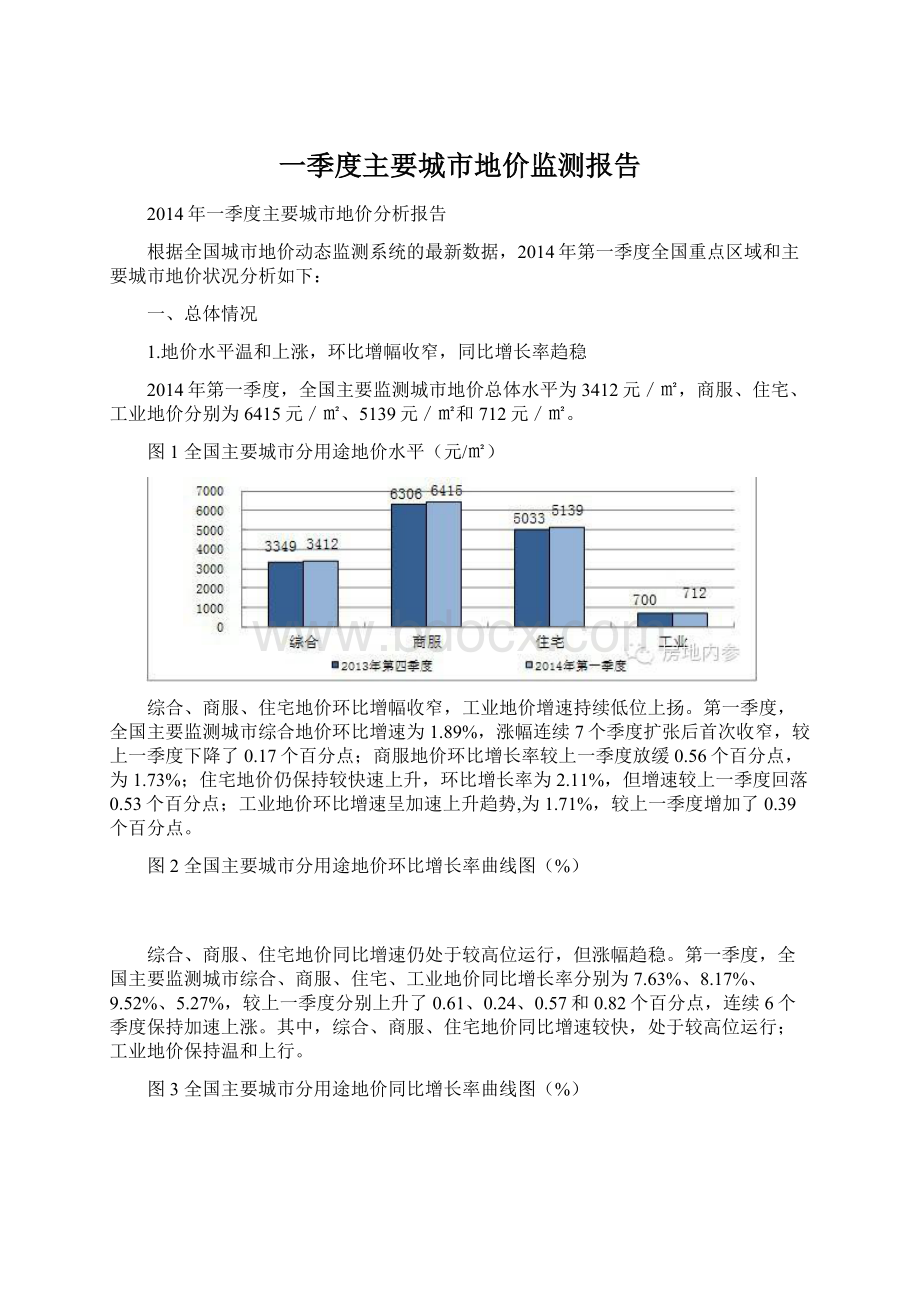

2014年第一季度,全国主要监测城市地价总体水平为3412元/㎡,商服、住宅、工业地价分别为6415元/㎡、5139元/㎡和712元/㎡。

图1全国主要城市分用途地价水平(元/㎡)

综合、商服、住宅地价环比增幅收窄,工业地价增速持续低位上扬。

第一季度,全国主要监测城市综合地价环比增速为1.89%,涨幅连续7个季度扩张后首次收窄,较上一季度下降了0.17个百分点;商服地价环比增长率较上一季度放缓0.56个百分点,为1.73%;住宅地价仍保持较快速上升,环比增长率为2.11%,但增速较上一季度回落0.53个百分点;工业地价环比增速呈加速上升趋势,为1.71%,较上一季度增加了0.39个百分点。

图2全国主要城市分用途地价环比增长率曲线图(%)

综合、商服、住宅地价同比增速仍处于较高位运行,但涨幅趋稳。

第一季度,全国主要监测城市综合、商服、住宅、工业地价同比增长率分别为7.63%、8.17%、9.52%、5.27%,较上一季度分别上升了0.61、0.24、0.57和0.82个百分点,连续6个季度保持加速上涨。

其中,综合、商服、住宅地价同比增速较快,处于较高位运行;工业地价保持温和上行。

图3全国主要城市分用途地价同比增长率曲线图(%)

重点城市定基地价指数持续上升。

2014年一季度,以2000年为基期的重点城市平均地价指数持续上升,综合、商服、住宅、工业地价指数分别为224、235、264、177,较上一季度分别增加6、5、7、4个点。

图42000-2014年一季度重点城市分用途地价指数

重点监测城市中,地价总体水平为4863元/㎡,较上季度增长2.71%,较去年同期增长10.19%。

商服、住宅和工业地价水平分别为8354元/㎡、7246元/㎡和914元/㎡;环比增长率分别为2.42%、2.75%和2.77%;同比增长率分别为10.22%、12.17%和7.71%。

图5重点城市综合地价环比、同比增长率曲线图(%)

2.长江三角洲地区各用途地价环比、同比增速全面回落;珠江三角洲地区除商服地价环比、同比增幅收窄外,其他用途地价增幅仍保持加速上涨趋势;环渤海地区地价环比增速呈低速、平稳态势

2014年第一季度,三大重点区域综合地价水平均高于全国总体水平,保持上升态势。

长江三角洲、珠江三角洲、环渤海地区综合地价水平分别为4941元/㎡、5105元/㎡、3607元/㎡。

图62014年第一季度三大重点区域地价水平(元/㎡)

图72014年第一季度三大重点区域综合地价增长率(%)

从环比增长率看,长江三角洲地区综合地价增长率低于其他两大区域,较上一季度收窄了0.53个百分点,为0.82%;珠江三角洲地区综合地价增长率仍处于高位运行,为4.95%,较上一季度上升1.80个百分点;环渤海地区综合地价增幅低速增长,为1.51%,较上一季度上升了0.37个百分点。

分用途看,长江三角洲地区各用途地价增速均呈回落态势,珠江三角洲和环渤海地区商服地价涨幅均收窄。

其中,长江三角洲地区商服、住宅、工业地价增速较上一季度分别放缓0.48、0.79和0.30个百分点,增长率分别为0.32%、1.18%、0.74%。

从长江三角洲地区的监测城市看,除上海市各用途地价增速明显外,区内其他12个监测城市各用途地价增速基本在-0.6%~1.5%区间内。

珠江三角洲地区商服地价持续放缓,较上一季度明显收窄,回落了2.38个百分点;住宅和工业地价增幅仍高于其他两大重点区域平均水平,处于高位运行,分别为4.86%、5.77%,较上一季度上升了0.77和3.40个百分点,其中,工业地价增长迅速,监测区域内的广州市和深圳市工业地价增长率分别达到6.22%和8.95%。

环渤海地区商服、住宅、工业地价增速均保持低速增长,商服地价增速较上一季度回落0.07个百分点,住宅、工业地价增速分别上升了0.24、0.65个百分点,增长率分别为1.53%、1.81%、1.16%。

图8三大重点监测区域分用途地价环比增长率(%)

从同比增长率看,长江三角洲地区综合地价增速为4.71%,较上一季度收窄0.43个百分点;珠江三角洲地区综合地价持续快速增长,继续保持高位运行,达到15.37%,较上一季度上升了2.62个百分点;环渤海地区综合地价低速增长,为5.11%,较上一季度上升了0.45个百分点。

分用途看,长江三角洲地区商服、住宅、工业地价增幅均呈回落态势,分别较上一季度收窄1.30、0.35、0.06个百分点,增长率分别为3.88%、6.96%、2.97%;珠江三角洲地区商服、住宅、工业地价增长率快速上升,高于其他两大重点监测区域及全国平均水平,处于高位运行,分别达到12.92%、19.63%、12.84%。

其中,商服地价增速较上一季度回落0.75个百分点,住宅和工业地价增速则分别上升了1.95、3.81个百分点。

环渤海地区商服、住宅、工业地价增速加速上升,分别为7.88%、6.65%、2.50%,较上一季度上升了0.59、0.80和0.01个百分点。

图9三大重点监测区域分用途地价同比增长率(%)

3.东部地区综合地价环比、同比增长率均呈快速上升态势;西部地区综合地价环比、同比增幅收窄;中部地区综合地价环比增速回落,同比增长率则加速上升

2014年第一季度,全国重点城市中,地价水平呈东高、西次、中低的布局。

东部地区平均地价高于全国和中西部地区,西部与中部地区平均地价均低于全国重点城市平均水平。

图102014年第一季度东中西部地区重点城市地价水平(元/㎡)

从环比增长率看,东部地区综合地价快速增长,为3.40%,处于高位运行,较上一季度上升0.73个百分点;中部和西部地区综合地价增长率为减速上升,较上一季度分别下降了1.92和0.61个百分点,增幅为2.90%和0.94%。

从同比增长率看,东部和中部地区综合地价呈快速增长态势,分别达到11.51%和12.29%,处于高位运行,较上一季度上升了1.54和2.66个百分点,其中,青岛、上海、厦门、广州、深圳、南昌、太原的综合地价增长率超过10%;西部地区低速增长,增速为5.21%,较上一季度收窄0.58个百分点。

图112014年第一季度东中西部地区重点城市综合地价增长率(%)

4.全国主要监测城市中,综合、住宅地价环比上涨的城市继续减少,近三成城市涨幅收窄,半数城市的地价增幅处于平稳区间

2014年第一季度,全国主要监测城市的综合地价环比增长率为正的城市由上一季度的93个减少至本季度的90个,其中,涨幅收窄的城市32个。

综合地价环比涨幅大于3.0%的城市由上一季度的13个减少至10个,54个城市的涨幅稳定在-1.0%~1.0%;湖州、温州、芜湖、成都等4个城市增长率为负。

综合地价同比上涨的城市97个,同比涨幅超过7.0%的城市由上一季度的36个增至本季度的39个,其中,太原、南昌、广州、深圳、上海、厦门、呼和浩特、青岛等15个城市的地价涨幅超过10.0%;地价同比下降的城市增至7个。

住宅地价与综合地价变化趋势保持一致,整体运行平稳,环比增长率为正的城市88个,较上一季度减少5个,其中,涨幅收窄的城市34个;涨幅超过3.0%的城市由上一季度的17个减至本季度的14个,其中,太原、平顶山、深圳、乌鲁木齐、广州等5个城市的涨幅超过5.0%;成都等9城市出现负增长。

此外,53个城市的涨幅稳定在-1.0%~1.0%。

住宅地价同比上涨的城市由上一季度的99个减至本季度的96个;同比涨幅超过7.0%的城市由上一季度的39个增至本季度的44个,其中,23个城市涨幅超过10.0%,比上一季度少1个城市,太原、广州、南昌、深圳、上海等5个城市的涨幅超过了15.0%;同比下降的城市有7个。

图1270个大中城市新建住宅销售价格和105个城市住宅地价环比上涨的城市数量对比情况图

5.异常交易地块数量、平均溢价利率等指标明显下降,市场成交相对平稳

截至2014年3月31日,一季度上报成交异常交易地块90宗,较上一季度减少了94宗,降幅超过50%。

平均溢价率为104%,环比、同比分别下降了19和16个百分点。

平均竞价轮次为84次,环比上涨17%,同比上涨25%。

总体看来,一季度各地成交的异常地块平均竞价轮次有所上升,显示购地需求和竞争强度依然较高,旺盛,但成交异常交易地块数量及平均溢价率呈现下降趋势,市场成交相对理性。

图132012年以来异常交易地块成交上报宗数和月均溢价率统计情况

二、当前市场形势分析

1.国际经济呈现弱复苏态势,国内宏观经济受季节性因素和结构性调整共同影响,增速放缓,社会融资规模显著回落,经济下行压力进一步加强。

受宏观经济景气程度影响,地价环比涨幅收窄

2014年一季度以来,美欧地区主要经济指标有所回升,但幅度有限,呈现弱复苏态势。

美联储QE继续减量和加息预期进一步明确,人民币阶段性贬值的可能性加强,资产价格面临一定压力。

国内宏观经济增长趋缓,部分行业长期产能过剩、成本阶段性上升、利润空间收窄等因素制约经济发展,同时,受春节因素和经济结构调整加速的共同影响,经济存在较大下行压力。

国家统计局数据显示,3月PMI指数为50.3%,尽管继1、2月份下降之后略有回升,但仍显示一季度宏观经济增长动力不足。

多重因素影响下,主要监测城市地价环比涨幅收窄。

资金层面,2月末,M2同比增长13.3%,增速维持在2012年6月份以来的较低水平,社会融资规模显著回落。

受监管限制及风险策略调整影响,银行放贷规模收缩。

房地产开发企业到位资金增速回落,明显低于投资开发增速,利用外资、个人按揭贷款增速等均有显著下降。

资金面收紧增加了市场供需双方的成本压力,部分城市出现企业债务违约情况。

受此影响,房地产行业格局调整,一方面房企负债率上升,融资意愿加强,另一方面,资金不足的中小企业降价跑量,引致部分城市房价预期下跌,逐步向土地市场传导。

尤其是中、西部城市,地价上涨动力明显减弱,环比上涨超过3%的城市中,中、西部占30%,较上一季度明显减少。

图142012年-2014年2月房地产开发企业资金来源变化情况

数据来源:

国家统计局

2.分类调控,市场化主导的管理思路与差别化的区域发展特点、结构调整策略叠加,城市地价分化日趋明显

中央政府进一步明确了深化改革、让市场发挥决定性作用的管理思路与措施。

在房地产领域,“双向调控”、“差别化调控”、“长效机制建设”等目标和指导原则更加契合市场运行规律,加之房地产税立法和不动产统一登记工作推进的间接影响,有助于形成稳定和理性的预期。

地方层面,产业结构调整、发展规划布局、自主调控市场等政策性因素综合影响,区域和城市的地价分化日趋明显。

对住宅地价而言,一方面,部分人口增长缓慢、商品房库存高、消化周期长的三、四线城市房地产价格有所回落,地价水平涨幅收窄,甚至出现下降迹象;另一方面,部分房价上涨较快的一线城市和区域热点城市,通过推广自住型商品房、限制预售、调整公积金贷款额度、增加土地供应等措施加大调控力度,加之2013年第四季度部分城市的调控收紧新政持续发力,一定程度上抑制了需求,市场进入观望期,住宅地价趋稳,但仍然维持在高位波动。

对商服和工业地价而言,国家区域规划落实、产业结构调整以及地方发展策略等因素影响显著。

长江三角洲地区低效产业退出、生产性服务业导入,产业结构调整加速,经济增速阶段性回落,商服、工业地价涨幅收窄;珠江三角洲地区国家级新区开发提速,商服用地竞争门槛提高、商业办公物业饱和度较高,商服地价增幅回落显著。

同时,“三旧改造”加速推进,存量工业用地预期收益提高,工业地价增速大幅上涨;环渤海地区京津冀协同发展规划尚未落地,市场基本处于自调整和观望状态,各类地价变化稳定。

总体而言,经济基础良好,产业结构稳定、市场化程度较高的东部发达地区城市具有较强的修复和统筹平衡能力,地价环比、同比增幅平稳扩张,而中、西部地区,内在基础不牢,抗压能力较弱,地价环比有所下降。

3.土地供应总量季节性回落,符合历史供地规律,住宅用地供应同比增加,房地产用地供应占比增幅明显

全国105个主要监测城市土地供应量环比回落,符合土地供应周期性规律,各类用途宗地中,仅住宅用地供应量同比上涨。

截至2014年3月31日,2014年第一季度,全国105个主要监测城市土地供应面积达到4.76万公顷,环比减少54.11%,同比减少15.73%。

其中商服、住宅、工矿仓储用地和交通、水利基础设施等其他用地分别供应约0.56、1.31、1.39和1.49万公顷,环比分别减少39.04%、41.90%、43.82%和68.36%,同比变化分别为减少8.62%、增加3.40%、减少23.15%和减少23.55%。

房地产开发用地供应面积季节性回落,供应面积约1.88万公顷,环比较上个季度减少41.07%,同比微降0.53%。

年初多地保障性住房用地供应计划刚刚制定,一季度保障性住房用地供应略有收缩,供应面积约0.17万公顷,环比较上个季度减少69.34%,同比减少3.17%。

稳定供应的同时,土地供应结构继续调整,住宅用地占比的增长相对较高,工业用地占比较去年同期微降,交通水利基础设施等其他用地占比有所下降。

2014年第一季度,商服、住宅、工矿仓储用地和交通、水利基础设施等其他用地供应量占建设用地供应总量的比例分别为:

11.86%、27.56%、29.29%、31.29%,分别较上一季度占比提高2.93、5.79、5.37个百分点和降低14.09个百分点。

与去年同期相比,分别增加0.92、增加5.10、降低2.83和降低3.20个百分点。

房地产开发用地供应量占土地供应总量的39.42%,是2011年2季度以来占比最高的一个季度,较上一季度增加8.73个百分点,较去年同期增加6.02个百分点。

保障性住房用地供应占比3.51%,环比略降1.74个百分点,同比略升0.46个百分点。

房地产开发用地供应占比提高,对于保证未来房屋供应,稳定市场预期,巩固房地产调控效果具有重要作用。

图152013年以来分用途各季度土地供应占供地总量比例变化图

数据来源:

土地市场动态监测与监管系统

升级会员

升级会员