东源电器深度报告.docx

《东源电器深度报告.docx》由会员分享,可在线阅读,更多相关《东源电器深度报告.docx(35页珍藏版)》请在冰豆网上搜索。

东源电器深度报告

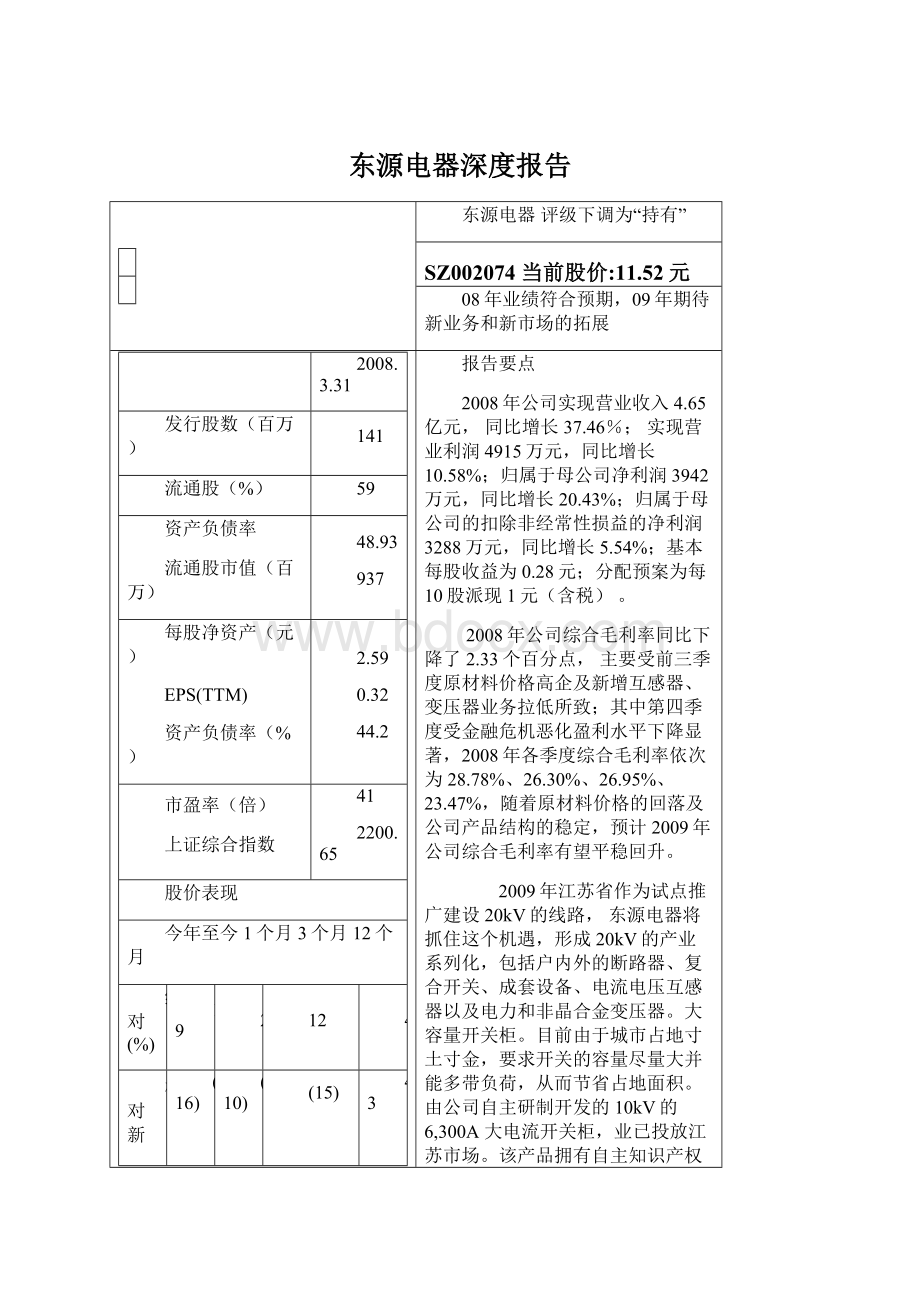

东源电器评级下调为“持有”

SZ002074当前股价:

11.52元

08年业绩符合预期,09年期待新业务和新市场的拓展

2008.3.31

发行股数(百万)

141

流通股(%)

59

资产负债率

流通股市值(百万)

48.93

937

每股净资产(元)

EPS(TTM)

资产负债率(%)

2.59

0.32

44.2

市盈率(倍)

上证综合指数

41

2200.65

股价表现

今年至今1个月3个月12个月

绝对(%)

19

2

12

4

相对新

华富时

A50指

数(%)

(16)

(10)

(15)

43

资料来源:

彭博及中银国际硏究

报告要点

2008年公司实现营业收入4.65亿元,同比增长37.46%;实现营业利润4915万元,同比增长10.58%;归属于母公司净利润3942万元,同比增长20.43%;归属于母公司的扣除非经常性损益的净利润3288万元,同比增长5.54%;基本每股收益为0.28元;分配预案为每10股派现1元(含税)。

2008年公司综合毛利率同比下降了2.33个百分点,主要受前三季度原材料价格高企及新增互感器、变压器业务拉低所致;其中第四季度受金融危机恶化盈利水平下降显著,2008年各季度综合毛利率依次为28.78%、26.30%、26.95%、23.47%,随着原材料价格的回落及公司产品结构的稳定,预计2009年公司综合毛利率有望平稳回升。

2009年江苏省作为试点推广建设20kV的线路,东源电器将抓住这个机遇,形成20kV的产业系列化,包括户内外的断路器、复合开关、成套设备、电流电压互感器以及电力和非晶合金变压器。

大容量开关柜。

目前由于城市占地寸土寸金,要求开关的容量尽量大并能多带负荷,从而节省占地面积。

由公司自主研制开发的10kV的6,300A大电流开关柜,业已投放江苏市场。

该产品拥有自主知识产权,科技含量高,性价比高,这是东源电器的一个新亮点。

另外,公司也在逐步走出华东市场,且除了国内市场,公司产品出口方面也呈现出持续递增的良好态势,已相继外销伊朗、苏丹、印尼、南非、亚美尼亚、越南等国家和地区。

2009年出口市场有望取得较大突破。

主要财务指标

2007A

2008A

2009E

2010E

2011E

营业收入

338

465

586

703

811

(+/-)

21%

37.46%

26.08%

19.98%

15.43%

营业利润

44.45

49

66

78

86

(+/-)

28.37%

10.58%

34.54%

18.02%

10.62%

净利润(百万元)

40.09

49.13

60.29

69.31

75.93

增长率(%)

41.40%

22.55%

22.71%

14.97%

9.55%

归属于母公司的净利润

33

39

49

56

62

(+/-)

28%

20.43%

23.31%

15.52%

10.06%

每股收益(元)

0.23

0.28

0.35

0.40

0.44

市盈率(倍)

39.56

41

33

28

26

净资产收益率(%)

10.0

11.0

17.0

20.4

23.3

每股经营现金流(元)

(0.15)

0.27

0.13

0.43

0.53

正文目录

一、投资主题……………………………………………………………………4

二、估值和风险…………………………………………………………………4

1、估值和盈利预测………………………………………………………4

2、风险提示………………………………………………………………4

三、背景和深度分析……………………………………………………………4

四、公司背景……………………………………………………………………5

五、原材料成本分析……………………………………………………………6

六、行业背景……………………………………………………………………8

1.加快电网投资拉动内需引爆输变电行业……………………………8

2.电网投资对设备需求的拉动大小……………………………………9

七、公司经营分析………………………………………………………………9

八、公司财务分析………………………………………………………………13

九、公司比较分析………………………………………………………………15

十、公司财务报表及指标预测…………………………………………………17

十一、投资评级定义…………………………………………………………20

图片目录

图一电力设备主要原材料08年走势………………………………………………7

图二电力设备的主要原材料铜、铝价格走势图……………………………………7

图三东源电器产品成本构成…………………………………………………………8

图四“十一五”期间电网投资………………………………………………………8

图五750kV变电工程各设备投资占比………………………………………………9

图六220kV变电工程设备投资占比…………………………………………………9

图七主营业务收入对比………………………………………………………………11

图八主营业务成本对比………………………………………………………………11

图九主营业务毛利率…………………………………………………………………12

图十主营业务按地区分布情况………………………………………………………12

图十一资产负债率……………………………………………………………………15

图十二盈利能力横向比较…………………………………………………………17

表格目录

表1公司概况…………………………………………………………………………5

表2原材料价格变化对设备成本敏感性分析………………………………………7

表3110kV以上变压器、开关市场容量及其预测…………………………………9

表4主营业务分产品情况……………………………………………………………9

表5主营业务分地区情况……………………………………………………………10

表6利润表……………………………………………………………………………10

表7主营业务收入与成本分配表……………………………………………………11

表8主营业务毛利率…………………………………………………………………12

表9主营业务按地区分布情况………………………………………………………12

表10东源电器(002074)财务指标…………………………………………………13

表11公司财务指标横向对比…………………………………………………………15

表12利润表……………………………………………………………………………17

表13现金流量表………………………………………………………………………18

表14资产负债表………………………………………………………………………18

表15主要比率…………………………………………………………………………19

一、投资主题

总结2009年江苏东源电器集团股份有限公司的投资亮点主要有以下五点:

(1)加强技术创新做优做强主业。

公司起步于江苏乡镇集体企业,需要逐步加强技术提升与产品改进,以与国内外其他大型同业者有效竞争(尤其是华东地区之外)。

公司近几年也加强了技术研发与项目攻关,2008年开发了24kV系列化开关产品和以风电专用箱变为主体的风电电器产品等,通过省级新产品鉴定16项,自主研发的电网消弧柜获国家发明专利,“顶塔”商标获中国驰名商标。

通过新产品的研制上市与品牌的建立做优做强主业。

(2)收入增长受益于行业增长,区域龙头保证增速高于行业增速。

2008年江苏省电网投资增长29.5%,东源电器作为区域性行业龙头,受益行业投资增长,增速略高于行业增速。

另外公司进一步加大销售力度,产品销售区域有所拓展,也使得销量提升明显。

客户指定部件配套比例下降将使毛利率有所提升,且未来自有配套比例还有提升空间。

(3)从行业来看,中低压领域09年新增投资较大。

我们认为新增投资规划体现在中低端电压等级将更为明显,即主要增量就在城农网投资。

城农网的主要电压等级是在10-220kV,其中尤以35-110kV的比例较大。

东源电器的产品电压级别就集中在10-110kV,属于行业投资加大的受益者。

(4)江苏省电力公司大力推广20kV产品也给公司高速增长提供契机。

根据国家电网公司“关于推广20kV电压等级的通知”的精神,江苏省率先在省内13个市推广20kV电压等级试点供电项目。

目前我国中压配电网基本以10kV为主,随着经济的快速增长,特别在经济发达地区,现有的10kV配电系统容量小、损耗大等问题日益突出,已经很难承受急剧增长的用电负荷,产品更新市场容量巨大。

2009年江苏省将大范围推广这一电压等级,东源电器的20kV产品已经能够实现产业化,因此公司必然能够抓住这一行业机遇,获取大量订单。

而相对而言,20kV产品毛利率比起原有的35kV和10kV产品毛利率相对较高,这也可以从结构上拉高公司综合毛利率。

(5)未来能否突破性增长取决于市场区域的开拓状况。

目前公司产品的销售区域主要集中于江苏省及周边华东地区(收入合计约占75%),近几年公司正加大省外乃至海外市场区域的开拓并初见成效,2008年成功开发甘肃、广西等国内市场及亚美尼亚等海外市场,这些区域的营收增速达43.66%,高于同期华东地区(含江苏省)的35.51%的营收增速。

二、估值和风险

1、估值和盈利预测

这里预计公司未来3年营业收入年均增速约为20%,2009-2011年EPS分别为0.35元、0.40元、0.44元,对应动态市盈率分别为33倍、28倍及26倍,2009年目标价格由11.50元上调为12.90元,但将评级下调为持有。

2、风险提示

(1)新产品技术及市场风险。

公司126kV及20kV的新产品的技术开发进度及市场拓展的进度对公司成长性有较大影响。

(2)股东减持风险。

公司的第二大股东南通通能投资实业有限责任公司按照国资委规划持股的意见必须在近期出售公司股权,公司面临股东减持股票的风险。

三、背景和深度分析

江苏东源电器集团股份有限公司是华东地区最大的成套高低压开关设备生产基地之一,江苏省开关行业中的重点骨干企业。

公司于1995年由通州市开关总厂和通州市东源制衣厂共同出资成立。

公司第一大股东和实际控制人为通州市十总集体资产投资中心,持有公司32.23%的股份。

自然人孙益源为董事长和公司法定代表人。

目前公司总股本为14076万股,其中非受限流通股为8261.49万股。

公司下有主要产品包括12kV系列开关及开关柜、40.5kV系列开关及开关柜、126kV系列开关(含GIS组合电器)、变压器、互感器和轻钢结构产品。

目前开关柜业务是公司的主要收入与利润来源,开关和开关柜系列产品占营业收入和利润的比重在80%以上,而且主要集中在40.5kV开关柜。

2007年,东源电器的优势产品40.5kV真空断路器和40.5kV金属封闭开关产量分别排名行业第一和第二。

东源电器的开关系列、开关柜系列主要是12-40.5kV真空断路器及开关柜。

真空断路器是指开关触头在真空中关合、开断的断路器,相较其他类型的断路器,优势独特:

包括采用真空灭弧方式的环保优势;一体化结构新结构优势;具有自动化控制保护功能及智能化在线检测功能的智能化优势;可以广泛适用于发电厂、变电所等配电系统的控制保护,尤其适用于开断主要负荷及频繁操作的场所。

四、公司背景

表1公司概况发布日期:

2009-06-21

东源电器-公司简介

股票代码:

002074

股票简称:

东源电器

公司名称

江苏东源电器集团股份有限公司

英文名称

JIANGSUDONGYUANELECTRICALGROUPCO.,LTD.

联系地址

江苏省通州市十总镇东源大道1号

注册地址

江苏省通州市十总镇东源大道1号

办公地址

江苏省通州市十总镇东源大道1号

工商登记号

320600000012732

注册资本(万元)

14076

邮政编码

226341

联系电话

86268788

传真号码

86268222

传真号码

86268222

主营业务

公司主要从事高、低压开关及成套设备,电器自动化、配网自动化设备及元器件的制造和销售;风电电器及风电设备、节能环保电器及设备、船舶电器及船舶制造设备制造、销售;经营本企业自产产品及技术的出口业务;代理出口将本企业自行研制开发的技术转让给其他企业所生产的产品;经营本企业生产、科研所需的原辅材料、仪器仪表、机械设备、零配件及技术的进口业务(国家限定公司经营和国家禁止进出口的商品及技术除外);经营进料加工和“三来一补”业务。

所属板块

新能源,电器机械及器材制造业,电气部件与设备

公司互联网主页

电子邮箱

jsdywyg@;chenlf511@

公司法人代表

孙益源

董事会秘书

吴永钢

成立日期

1998年11月19日

上市时间

2006-10-18

上市板块

中小企业板

交易所

深圳

雇员总数

1089

管理人员数量:

109

技术人员数量:

359

董事会授权代表:

陈林芳

联系人:

邱卫东

公司信息披露报纸:

《证券时报》

公司信息披露网站:

是否上市公司:

是

是否发行债券:

是

信息批露网址

会计师事务所

江苏天华大彭会计师事务所有限公司

会计师

叶莉莉,龚新海

律师事务所

江苏法德永衡律师事务所

律师

梁峰,王峰

资产评估机构

江苏中天资产评估事务所有限公司

评估师

潘雄伟,陆晓红

五、原材料成本分析

图一电力设备主要原材料08年走势

2008年1-9月公司主要产品原材料价格高位运行,导致2008年营业成本增幅超过收入增幅;2008年9月后主要材料价格大幅回落,变动幅度超过30%,一定程度上缓解了公司2008年营业成本压力。

图二电力设备的主要原材料铜、铝价格走势图

自2008年6月以来,开关设备的主要原材料铜、铝价格下降50%左右,原材料价格的下降直接使产品成本下降明显。

但是从设备商了解到,基本每次招标报价都是在考虑成本的基础上保证一定的毛利空间进行报价。

因此从设备商的反馈来看,开关成套设备的投标价格均价已经下滑了20%。

表2原材料价格变化对设备成本敏感性分析

图三东源电器产品成本构成

真空灭弧室的主要构成为金属触头、金属波纹管、绝缘陶瓷,互感器的主要构成亦为金属材料,且开关柜的主要面板为钢板,因此,钢板、铜材、铝材等有色金属的价格直接影响到整体行业的成本。

从调研的多家中低端设备商的反馈来看,基本对于2009年的销售额增速相对比较谨慎,主要原因即为竞标价格下降幅度过大,以至于销售数量的增长仅能保证销售收入的持平。

综上所述,我们可以得到以下两点:

首先原材料价格经过前段时间的大幅调整,下滑的空间已经不大。

而行业内的价格战主要也是基于原材料价格调整而进行的下调,如果原材料价格企稳,那么招投标价格也将企稳。

其次,各省网尤其是江苏省网2009-2010年对于城农网的建设增长较快,从规划来看量的增长幅度应该远高于价格下降的幅度,因此虽然目前招投标价格下降明显,依然可以认为企业的高增速是可以保证的。

六、行业背景

1.加快电网投资拉动内需引爆输变电行业

2008年8月12日中国南方电网公司对外发布,在确保年内新增40.5亿元工程建设投资的基础上,初步计划明后两年共新增投资约600亿元用于城网改造和农网完善,每年建设投资规模在900亿元左右,以迅速落实中央进一步扩大内需、促进经济增长的部署。

2008年11月14日,国家电网公司举行扩大内需项目签字仪式暨新闻发布会,国家电网年内新增的“拉动内需项目”总投资规模为120亿元,在会上还公布今后2-3年内投资11600

亿元的计划。

图四“十一五”期间电网投资

2.电网投资对设备需求的拉动大小

电网建设包括输电工程和变电工程,根据我们掌握资料的统计分析,750kV-220kV电压等级输电工程对材料(铁塔、导线、绝缘子等)的投资占比超过50%,750kV-220kV电压等级变电工程对设备(变压器、开关、互感器、二次设备等)的投资占比也超过50%。

图五750kV变电工程各设备投资占比图六220kV变电工程设备投资占比

根据投资规模预测的110kV及以上电压等级变压器和开关市场容量如下表所示。

明后两年110kV以上变压器的市场规模约818亿元,比上两年增长77%;开关的市场规模约708亿元,比上两年增长57%。

表3110kV以上变压器、开关市场容量及其预测

2007

2008

2009

2010

开关类金额

203

246

345

363

变压器类金额

206

255

371

447

七、公司经营分析

表4主营业务分产品情况公布时间:

2008-12-31

主营业务收入

项目

2008年度

比例(%)

系列开关、开关柜

353924492

0.7820386

钢结构厂房

31482354

0.069564

互感器

9686944.3

0.0214045

变压器

57472738

0.1269929

合计

452566527

1

主营业务成本

项目

2008年度

比例(%)

系列开关、开关柜

253128037

0.7576038

钢结构厂房

28074081

0.0840248

互感器

7761817.4

0.0232309

变压器

45152720

0.1351406

合计

334116656

1

营业利润

项目

2008年度

比例(%)

系列开关、开关柜

100796455

0.850963

钢结构厂房

3408272.5

0.028774

互感器

1925126.8

0.0162527

变压器

12320017

0.1040104

合计

118449871

1

表5主营业务分地区情况公布时间:

2008-12-31

分地区

主营业务收入

比例(%)

江苏

24316.19

0.523443142

华东(不含江苏)

10492.31

0.225863004

其他地区

11645.81

0.250693854

合计

46454.31

1

公司主营分析:

2008年公司主要产品原材料价格高位运行,主材价格高导致营业成本增幅超过收入增幅。

变压器主要为子公司苏州东源天利电器有限公司所生产,其2007年合并入公司报表的期间为3个月,2008年为全年合并计入,因此变压器一项增长数额较大。

表6利润表(单位:

万元)

2005

2006

2007

2008

2009E

一、主营业务收入

207,284

259,883

372,413

491,353

579,797

减:

主营业务成本

152,500

183,474

267,498

352,983

416,520

主营业务税金及附加

882

1,140

1,862

2,457

2,825

二、主营业务利润

53,902

75,269

103,053

135,914

156,301

加:

其他业务利润

551

1,796

1,000

1,000

1,000

减:

营业费用

13,122

17,454

23,090

28,499

32,469

管理费用

18,951

21,541

26,814

33,903

38,846

财务费用

3,133

3,925

1,490

2,457

2,825

三、营业利润

19,246

34,145

50,660

70,055

80,563

加:

投资收益

0

-10

0

0

0

补贴收入

0

650

0

0

0

营业外收支净额

-410

-397

-500

-500

-500

四、利润总额

18,836

34,388

50,160

69,555

79,988

减:

所得税

6,909

7,397

12,540

17,389

19,997

少数股东损益

-1,397

2,770

2,759

3,826

4,399

五、净利润

13,324

24,222

34,861

48,341

55,592

EPS

0.16

0.29

0.42

0.58

0.67

公司近几年的主营业务利润保持着稳步上涨的势头,2008年底主营业务收入同比增长约40%,净利润同比上涨约23%。

这主要是因为:

(1)公司在2008年,紧紧抓住市场机遇,坚持自主创新,积极调整市场方向,优化产品结构,加强品质管理,深化成本控制,进一步增强了公司竞争力,保持了公司良好的发展态势。

报告期内,公司被认定为江苏省高新技术企业,所以自2008年起连续三年享受国家关于高新技术企业的相关优惠政策,按15%的税率征收企业所得税。

(2)公司2008年实际纳入合并范围的企业增加了苏州东源天利电器有限公司和南通东源互感器制造有限公司。

公司在2008年大力开展清收陈欠工作并取得显著成效,应收帐款增长的势头得到有效扼制,货款的加大回笼及对应付款的有效控制,使得2008年经营活动产生的现金流量净额大幅度增加。

表7主营业务收入与成本分配表(单位:

万元)

主营业务收入

项目

2007

同比增长

2008

同比增长

系列开关、开关柜

287081158

17.00%

353924492

23.28%

钢结构厂房

21646750.7

57.00%

31482354

45.44%

互感器

7940120.19

0.00%

9686944.3

22.00%

变压器

8007411.99

0.00%

57472738

617.74%

合计

324675441

20.59%

452566527

39.39%

主营业务成本

项目

2007

同比增长

2008

同比增长

系列开关、开关柜

200075403

16.00%

253128037

26.52%

钢结构厂房

18508555

77.00%

28074081

51.68%

互感器

6069209.47

0.00%

7761817.4

27.89%

变

升级会员

升级会员