小税种总结0617102816.docx

《小税种总结0617102816.docx》由会员分享,可在线阅读,更多相关《小税种总结0617102816.docx(14页珍藏版)》请在冰豆网上搜索。

小税种总结0617102816

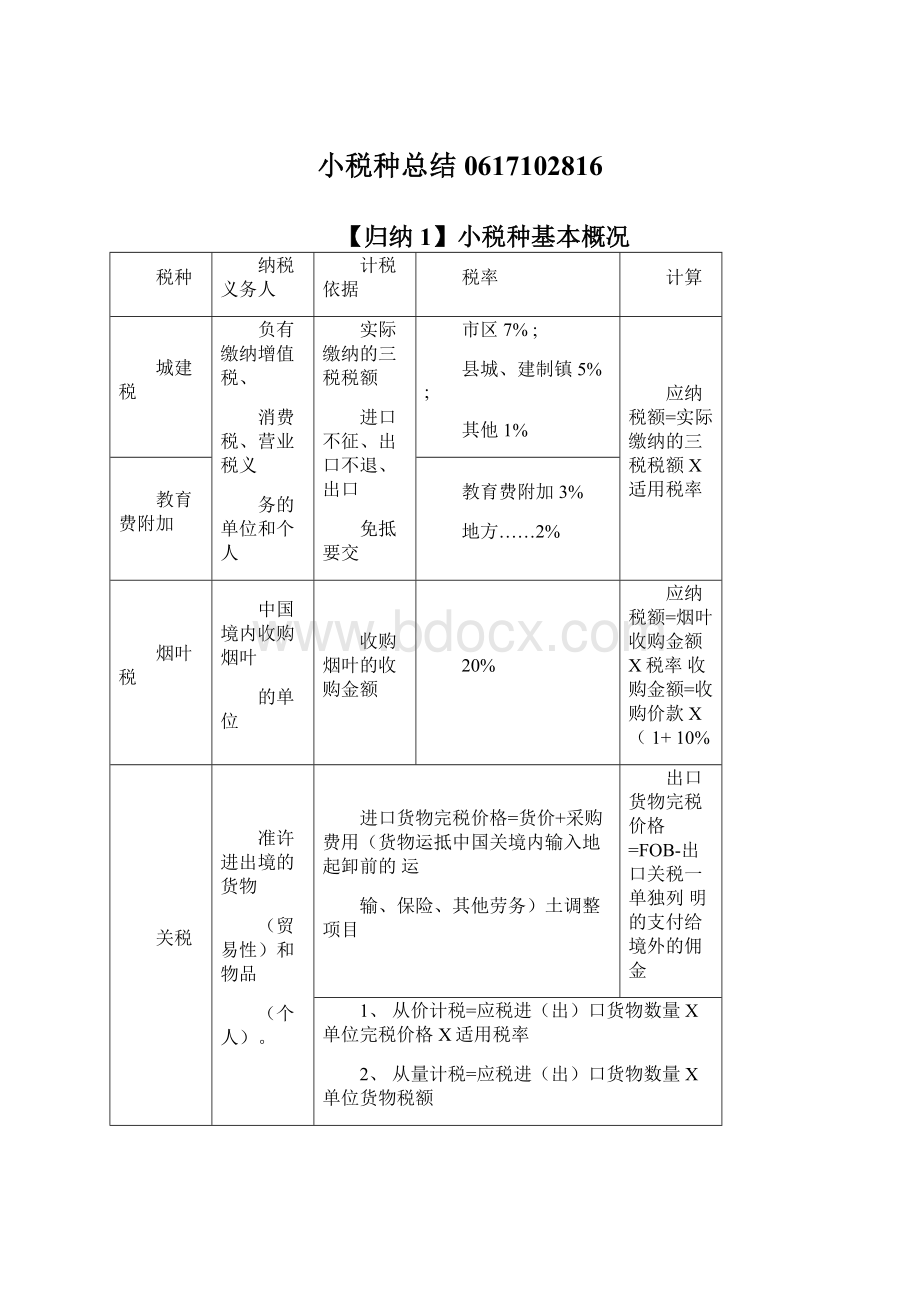

【归纳1】小税种基本概况

税种

纳税义务人

计税依据

税率

计算

城建税

负有缴纳增值税、

消费税、营业税义

务的单位和个人

实际缴纳的三税税额

进口不征、出口不退、出口

免抵要交

市区7%;

县城、建制镇5%;

其他1%

应纳税额=实际缴纳的三税税额X适用税率

教育费附加

教育费附加3%

地方……2%

烟叶税

中国境内收购烟叶

的单位

收购烟叶的收购金额

20%

应纳税额=烟叶收购金额X税率收购金额=收购价款X(1+10%

关税

准许进出境的货物

(贸易性)和物品

(个人)。

进口货物完税价格=货价+采购费用(货物运抵中国关境内输入地起卸前的运

输、保险、其他劳务)土调整项目

出口货物完税价格=FOB-出口关税一单独列明的支付给境外的佣金

1、从价计税=应税进(出)口货物数量X单位完税价格X适用税率

2、从量计税=应税进(出)口货物数量X单位货物税额

3、复合计税=应税进(出)口货物数量X单位货物税额+应税进(出)口货物数量X单位完税价格X适用税率

4、滑准税=应税进(出)口货物数量X单位完税价格X滑准税税率

船舶吨税

自中国境外港口进

入境内港口的船舶

(应税船舶)

按船舶净吨位和吨税执照期

限征收

优惠

1、中国国籍的应税船舶;

2、船籍国与中国签订含有相互给予船舶

税费最惠国待遇条款的条约的应税船舶

应纳税额=船舶净吨位X定额税率(元)

普通

除适用优惠税率外的其他

税种

纳税义务人

计税依据

税率

计算

资源税

中国领域及管辖海域从事开米或生产应税资源进行销售或自用的单位和个人。

(7税目原油、天然气、煤炭、其他非金属矿原矿、黑色金属矿原矿、有色金属矿原矿、盐。

)

从价:

销售额,包括向购买方收取的全部价款和价外费用,不包括收取的增值税销项税额。

(与增值税规定基本一致,煤炭、稀土、钨、钼有特殊)

原油(天然)、天然气(专门or与原油同时):

6%^10%

销售额与增值税的规定基本一致

煤炭(原煤和以未税原煤加工的洗选煤):

2%-10%

原煤应纳税额=原煤销售额x适用税率

洗选煤应纳税额=洗选煤销售额X折算率x

适用税率

稀土、钨、钼(新增):

轻稀土:

分地区,内蒙古11.5%、四川9.5%、山东7.5%;

中重稀:

27%;钨:

6.5%;钼:

11%

应纳税额=精矿销售额X适用税率精矿销售额=精矿销售量X单位价格

从量:

开米或生产应税

产品的实际销售量和视

同销售的自用数量

其他:

矿产品差别、地区差别0.4—60元/吨

应纳税额=课税数量X适用的单位税额

房产税

房屋产权所有人

(个人自住不征)

从价:

房产原值(包括

地价)一次减除10%^

30%损耗后的余值

1.2%年税率(计算出的是年税额,注意折算)

应纳税额

=应税房产原值X(1-扣除比例)X1.2%

从租:

租金收入(包括实物收入和货币收入)

12%出租非居住的房产取得租金收入

应纳税额-租金收入X12%or4%

4%个人出租住房(不分出租后用途)

契税

以中国境内转移土地、房屋权属为征税对象,向产权承受人征收的一种财产税。

国有土地使用权出让

成交价格

3%-5%勺幅度比例税率。

注:

个人购买90平方米及以下普通住房,且属于家庭唯一住房的,契税税率暂统一为1%。

应纳税额=计税依据X税率

土地使用权转让

房屋买卖

房屋赠与

征收机关参照市价核定

房屋交换

等价免征;

不等价差价计征

税种

纳税义务人

计税依据

税率

土地

增值税

有偿转让国有土地使用权、地上建筑物及附着物取得收

入的单位和个人

(产权发生转移)

土地增值额

>步骤:

计算

应纳税额=增值额X适用税率

-扣除项目金额X速算扣除系数

1.扣除项目合计

城镇土地

使用税

在城市、县城、建制镇、工矿区范围内使用土地的单位

和个人

实际占用的土地面积

耕地

占用税

占用耕地建房或从

事非农业建设的单

位或者个人

实际占用的耕地面积

每平方米土地年税额:

(降低有度,提高报批)

1.大城市1.5元至30元;

2•中等城市1.2元至24元;

3.小城市0.9元至18元;

4.县城、建制镇、工矿区0.6元至12元。

实行地区差别幅度定额税率。

(不能降低,提高有度50%)

2.土地增值额=应税收入—1

3.增值率=2/1-找税率(记)

4.应纳税额=2X税率—1X速算扣除系数

全年应纳税额

=实际占用应税土地面积X适用税额

=证书确认面积or地下建筑物垂直投影面积X适用税额X50%(仅单独建造的地下建筑物)

应纳税额=纳税人实际占用的耕地面积X适用税额标准

购买自用

支付给销售方的全部价款和价外费用(不含增值税)

车辆

购置税

境内购置应税车辆的单位和个人。

统一税率10%

进口自用

1.2申报价格v同类型应税车辆的最低计税价格且无正当理由

其他自用:

自产自用、受赠、获奖

关税完税价格+关税+消费税(注意是否为消费税应税货物)

最低计税价格

最低计税价格-提供有效价格证明注明的价格-税务机关有权核定

4种情况(进口旧;不可抗受损;库存3年;8万公里)

提供的有效价格证明注明的价格

免税条件消失的车辆

自初次办理纳税申报之日起:

①使用未满10年的,计税价格以免税车辆初次办理纳税申报时确定的计税价格为基准,每满1年扣减10%②

使用未满1年的,计税价格为免税车辆的原计税价格;③使用年限10

年(含)以上,计税价格为0。

税种

纳税义务人

计税依据

计算

车船税

在中国境内的机动车辆、船舶的所有人或管理人。

乘用车(排气量)

每辆

核定载客人数9人(含)以下

应纳税额=计税单位x

固疋税额

商用车

每辆

核定载客人数9人(包括电车)以上

整备质量每吨

1.货车包括:

半挂牵引车、挂车、客货两用汽车、三轮汽车、低速载货汽车等

2.挂车按照货车税额50%十算

其他车辆

整备质量每吨

不包括拖拉机

摩托车

每辆

船舶

净吨位每吨

拖船、非机动驳船分别按机动船舶税额的50%十算

游艇

艇身长度每米

印花税

分为:

立合同人、立据人、立账簿人、领受人、使用人、电子凭证签订人6种。

借款合同

比例

税率

万分之零点五

应纳税额=应税凭证计税金额(或应税凭证件数)x适用税率

购销/建筑安装工程承包/技术合冋

万分之三

加工承揽/建设工程勘察设计/货物

运输合同、产权转移书据、营业账

簿中记载资金的账簿

万分之五

财产租赁/仓储保管/财产保险合

同、股权转让书据

千分之一

权利、许可证照;营业账簿中的其他

账簿

5元定额税率

【归纳2】小税种与纳税期限

税种

纳税时间

烟叶税

1.纳税义务发生时间:

收购烟叶的当天。

2.申报纳税:

自纳税义务发生之日起30日内

关税

1.申报时间:

进口货物:

自运输工具申报进境之日起14旦内;

出口货物:

在运抵海关监管区后装货的24小时以前

2.纳税期限:

应在海关填发税款缴纳证的之日起15日内向指定银行缴纳

3.不能按期缴税,经海关批准可延期缴纳,最长期限6个月

船舶吨税

1.纳税义务发生时间:

应税船舶进入港口的当日。

在吨税执照期满后尚未离开港口的,应当申领新的吨税执照,自上一次执照期满的次日起续缴吨税。

2.纳税期限:

应自海关填发吨税缴款凭证之日起15日内向指定银行缴纳。

资源税

1.纳税义务发生时间:

销售自产应税产品

(1)分期收款结算,为销售合冋规定的收款日期当天;

(2)预收货款结算方式,为发出应税产品的当天;

(3)其他结算,为收讫销货款或取得索取销货款凭据的当天自产自用应税产品:

为移送使用应税产品的当天。

扣缴义务人代扣代缴:

支付首笔货款或首次开具支付货款凭据的当天。

税种

纳税时间

2.纳税期限:

为1日、3日、5日、10日、15日、1个月,由主管税务机关根据实际情况具体核定。

不能按固定期限计算纳税的,可以按次计算纳税。

纳税人以1个月为一期纳税的,自期满之日起10日内申报纳税。

土地增值税

申报时间:

应在转让房地产合同签订后7日内。

纳税人经常发生房地产转让难以每次转让后申报的,经税务机关审核同意后,可以定期

进行纳税申报。

定期申报方式确定后,一年之内不得变更。

房产税

纳税义务发生时间:

1.纳税人将原有房产用于生产经营,从生产经营之月起,缴纳房产税。

2.纳税人自行新建房屋用于生产经营,从建成之次月起,缴纳房产税。

3.纳税人委托施工企业建设的房屋,从办理验收手续的次月起,缴纳房产税。

4.纳税人购置新建商品房,自房屋交付使用之次月起,缴纳房产税。

5.纳税人购置存量房,自办理房屋权属转移、变更登记手续,房地产权属登记机关签发房屋权属证书之次月起,缴纳房产税。

6.纳税人出租、出借房产,自交付出租出借房产之次月起,缴纳房产税。

7.房地产开发企业自用、出租、出借本企业建造的商品房,自房屋使用或交付之次月起,缴纳房产税。

8.自2009年1月1日起,纳税人因房产的实物或权利状态发生变化而依法终止房产税的纳税义务的,其应纳税款的计算应截止到房产的实物或权利发生变化的当月末。

城镇土地使用税

纳税义务发生时间:

一般从次月起发生纳税义务。

只有新征用耕地是在批准使用之日起满一年时开始纳税。

契税

1.纳税义务发生时间:

签订合冋的当天,或取得其他具有土地、房屋权属转移合冋性质凭证的当天

2.申报纳税:

合同签订10日内

耕地占用税

获准占用耕地的单位或者个人应当在收到土地管理部门的通知之日起30日内缴纳耕地占用税。

车辆购置税

购买自用的应税车辆,自购买之日起60日内申报纳税;

进口自用的应税车辆,应当自进口之日起60日内申报纳税;

税种

纳税时间

自产、受赠、获奖和以其他方式取得并自用应税车辆的,应当自取得之日起60日内申报纳税

车船税

1纳税义务发生时间为取得车船所有权或者管理权的当月

2•取得车船所有权或者管理权的当月,应当以购买车船的发票或者其他证明文件所载日期的当月为准

印花税

合同签订时、账簿启用时、证照领受时。

【归纳2】小税种的纳税环节及应纳税额公式

税种

纳税环节

公式

烟叶税

收购环节一次课征

收购金额=收购价款x(1+10%;应纳税额=烟叶收购金额X20%

关税

进口、出口环节一次课征

1.从价:

关税税额=应税进(出)口货物数量X单位完税价格X适用税率

2.从量:

关税税额=应税进(出)口货物数量X单位货物税额

3.复合:

关税税额=应税进(出)口货物数量X单位货物税额+应税进(出)口货物数量X单位完税价格X适用税率

4.滑准:

关税税额=应税进(出)口货物数量X单位完税价格X滑准税税率

船舶吨税

一次课征

应纳税额=船舶净吨位X定额税率(元)

资源税

出厂销售或移作自用环节一次课征

1.从价:

应纳税额=销售额X适用税率(注意原煤和精矿)

2.从量:

应纳税额=课税数量X适用的单位税额

代扣代缴税额=收购的未税矿产品数量X适用的单位税额

土地增值税

转让环节一次课征

应纳税额=增值额X适用税率-扣除项目金额X速算扣除系数

印花税

书立或领受环节一次课征

应纳税额=应税凭证计税金额(或应税凭证件数)X适用税率

(千一、千0.5、千0.3、千0.05、5兀)

税种

纳税环节

公式

契税

转让环节一次课征

应纳税额m十税依据x税率

(计税依据:

成交价格、征收机关参照市场价核定价格、房房交换的差价)

耕地占用税

占用环节一次课征

应纳税额=纳税人实际占用的耕地面积x适用税额标准

车辆购置税

使用环节一次课征

应纳税额=十税依据X10%(计税依据共6种情况)

房产税

持有期间按年计算、分期缴纳

应纳税额=应税房产原值x(1-扣除比例)X1.2%(年税额)应纳税额=租金收入X12%or4%

城镇土地使用税

使用期间按年计算、分期缴纳

全年应纳税额=实际占用应税土地面积(平方米)X适用税额

全年应纳税额=证书确认应税土地面积or地下建筑物垂直投影面积(平方米)X适用税额X50%

(仅适用单独建造的地下建筑物)

车船税

按年申报,分月计算,一次性缴纳

年应纳税额=计税单位X固定税额

应纳税额=年应纳税额X应纳税月份数/12

应纳税月份数=12-纳税义务发生时间(取月份)+1

【归纳3】与土地、房产相关的税种

税种

纳税人特点

纳税环节

耕地占用税

耕地占用者

占用环节一次课征

土地增值税

房产、土地有偿转让者

转让环节一次课征

契税

产权承受者

转让环节一次课征

城镇土地使用税

土地使用者

使用期间按年计算、分期缴纳

房产税

房产拥有者

持有期间按年计算、分期缴纳

升级会员

升级会员