宝钢集团偿债能力分析.docx

《宝钢集团偿债能力分析.docx》由会员分享,可在线阅读,更多相关《宝钢集团偿债能力分析.docx(14页珍藏版)》请在冰豆网上搜索。

宝钢集团偿债能力分析

宝钢股份(600019)2008至2010年度财务报表分析

——偿债能力分析

宝山钢铁股份有限公司(简称“宝钢股份”)是中国最大、最现代化的钢铁联合企业。

宝钢股份以其诚信、人才、创新、管理、技术诸方面综合优势,奠定了在国际钢铁市场上世界级钢铁联合企业的地位。

《世界钢铁业指南》评定宝钢股份在世界钢铁行业的综合竞争力为前三名,认为也是未来最具发展潜力的钢铁企业。

宝山钢铁股份有限公司被巴菲特杂志、世界企业竞争力实验室、世界经济学人周刊联合评为2010年(第七届)中国上市公司100强,排名第8位

偿债能力(debt-payingability)是指企业用其资产偿还长期债务与短期债务的能力。

企业有无支付现金的能力和偿还债务能力,是企业能否健康生存和发展的关键。

企业偿债能力是反映企业财务状况和经营能力的重要标志。

偿债能力是企业偿还到期债务的承受能力或保证程度,包括偿还短期债务和长期债务的能力。

企业偿债能力,静态的讲,就是用企业资产清偿企业债务的能力;动态的讲,就是用企业资产和经营过程创造的收益偿还债务的能力。

企业有无现金支付能力和偿债能力是企业能否健康发展的关键。

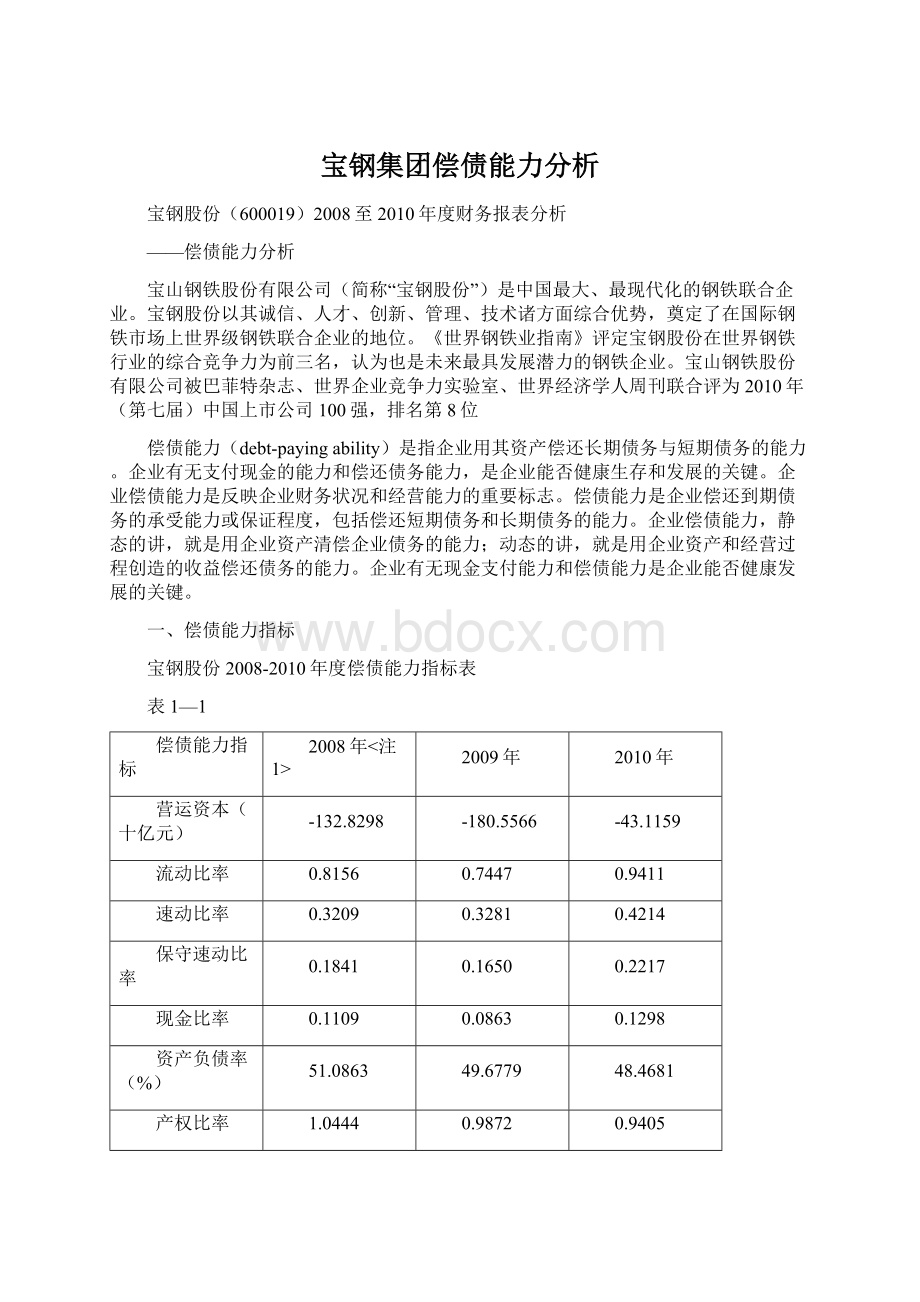

一、偿债能力指标

宝钢股份2008-2010年度偿债能力指标表

表1—1

偿债能力指标

2008年<注1>

2009年

2010年

营运资本(十亿元)

-132.8298

-180.5566

-43.1159

流动比率

0.8156

0.7447

0.9411

速动比率

0.3209

0.3281

0.4214

保守速动比率

0.1841

0.1650

0.2217

现金比率

0.1109

0.0863

0.1298

资产负债率(%)

51.0863

49.6779

48.4681

产权比率

1.0444

0.9872

0.9405

有形净值债务率

1.1122

1.0700

1.0148

利息偿付倍数

4.8909<注2>

5.3536

22.1713

<注1>:

按照《企业会计准则第20号——企业合并》要求,同一控制下企业合并取得的子公司的财务报表纳入合并范围,故2008年数据使用准则口径。

<注2>:

由于利息偿付倍数无法计算获得,故使用原口径徐工机械披露数。

二、偿债能力主要竞争者及同业比较

1、2008年度偿债能力比较。

宝钢股份2008年度偿债能力行业比较<注3>指标表

表2—1

偿债能力指标

宝钢股份

排名

行业均值

行业最高

行业最低

营运资本(十亿元)

-132.8298

20

-25.5211

7.7247

-157.4877

流动比率

0.8156

12

0.9063

2.3938

0.4586

速动比率

0.3209

18

0.4982

1.6707

0.1375

保守速动比率

0.1841

16

0.3144

1.5223

0.0665

现金比率

0.1109

18

0.2586

1.2419

0.0642

资产负债率(%)

51.0863

20

63.4478

86.663

34.9906

产权比率

1.0444

20

2.0252

6.4979

0.5382

有形净值债务率

1.1122

20

2.1113

7.0771

0.5382

利息偿付倍数

4.8909<注2>

5

3.7177

15.8664

1.0465

<注3>:

同业比较数据为选取同行业50家样本企业汇总排列而成(下同)。

2、2009年度偿债能力比较。

宝钢股份2009年度偿债能力行业比较指标表

表2—2

偿债能力指标

宝钢股份

排名

行业均值

行业最高

行业最低

营运资本(十亿元)

-180.5566

20

-34.7103

23.5882

-233.2954

流动比率

0.7447

13

0.8574

2.2469

0.3367

速动比率

0.3281

13

0.4896

1.6467

0.1313

保守速动比率

0.1650

14

0.2858

1.4922

0.0634

现金比率

0.0863

19

0.2428

1.2949

0.0632

资产负债率(%)

49.6779

20

64.9592

85.9107

36.6271

产权比率

0.9872

20

2.1615

6.0976

0.578

有形净值债务率

1.0700

20

2.3052

6.5937

0.578

利息偿付倍数

5.3536

3

2.505

6.2108

1.0676

3、2010年度偿债能力比较。

宝钢股份2010年度偿债能力行业比较指标表

表2—3

偿债能力指标

宝钢股份

排名

行业均值

行业最高

行业最低

营运资本(十亿元)

-43.1159

18

-33.3302

7.8672

-222.9636

流动比率

0.9411

8

0.891

2.1271

0.4322

速动比率

0.4214

12

0.4804

1.5515

0.135

保守速动比率

0.2217

11

0.2643

1.3694

0.0319

现金比率

0.1298

12

0.2212

1.1589

0.0305

资产负债率(%)

48.4681

20

66.0765

88.8976

37.4965

产权比率

0.9405

20

2.3891

8.0071

0.5999

有形净值债务率

1.0148

20

2.6367

8.7891

0.5999

利息偿付倍数

22.1713

2

5.2176

23.8544

0.2591

三、偿债能力指标分析

1、营运资本

营运资本是指流动资产总额减流动负债总额后的剩余部分,也称净营运资本,它意味着企业的流动资产在偿还全部流动负债后还有多少剩余。

表3—1

单位:

亿元

项目

2008年度

2009年度

2010年度

宝钢股份

-132.8298

-180.5566

-43.1159

排名

20

20

18

行业均值

-25.5211

-34.7103

-33.3302

行业最高

7.7247

23.5882

7.8672

行业最低

-157.4877

-233.2954

-222.9636

图3—1

从表3-1和图3-1所列示的数据可以看出,宝钢股份营运资本09年比08年减少了47.7268亿元,降幅达36%。

在宝钢股份进行多项合并后营运资本下降的主要原因在于应付股利增加了22.1712亿元。

10年比09年增加了137.4407亿元,增幅达到76%。

从行业数据可以看出,宝钢股份从样本行业排名上看均处于中游水平,10年更达到第18位。

由上述资料可知,宝钢股份的短期偿债能力逐步增强,且达到行业较高水平。

2、流动比率

流动比率是流动资产与流动负债的比值。

流动比率的内涵是每1元流动负债有多少元流动资产作保障,反映企业短期偿债能力的强弱。

图3—2

项目

2008年度

2009年度

2010年度

宝钢股份

0.8156

0.7447

0.9411

排名

12

13

8

行业均值

0.9063

0.8574

0.891

行业最高

2.3938

2.2469

2.1271

行业最低

0.4586

0.3367

0.4322

标准值

2

2

2

图3—2

从表3-2和图3-2所列示的数据可以看出,宝钢股份流动比率09年比08年下降0.0709,流动资产比流动负债少增加1328.2976亿元。

流动资产中除应收票据、应收账款及其他应收款增长外,其余各项皆为下降;流动负债中除短期借款、应付票据、预收款项及应交税费上升外,其余各项皆为下降。

10年比09年上升0.1964,流动资产比流动负债多增加1805.5658亿元。

从行业数据可以看出,宝钢股份流动比率历年皆低于行业的平均水平,10年指标的大幅增加,使得排名上升到了第8名,达到了行业中上游水平。

由上述资料可知,宝钢股份的短期偿债能力逐步增强。

3、速动比率

速动比率是速动资产与流动负债的比值。

所谓速动资产是流动资产扣除存货后的数额,速动比率的内涵是每1元流动负债由多少元速动资产作保障。

表3—3

项目

2008年度

2009年度

2010年度

宝钢股份

0.3209

0.3281

0.4214

排名

18

13

12

行业均值

0.4982

0.4896

0.4804

行业最高

1.6707

1.6467

1.5515

行业最低

0.1375

0.1313

0.135

标准值

1

1

1

图3—3

从表3-3和图3-3所列示的数据可以看出,宝钢股份三年的速动比率逐年上升,09年比08年上升0.0072,10年比09年上升0.0933。

从指标定义上,我们知道速动比率和流动比率的差距主要在于速动资产剔除了流动资产的存货、一年内到期的非流动资产及其他流动资产。

宝钢股份只存在存货一个项目,故该指标与流动比率的差距在于存货所占流动负债的比率。

近三年存货占流动资产的比率分别为:

30%、41%、30%。

从行业数据可以看出,宝钢股份该指标和流动比率的排名基本相似。

由上述资料可知,宝钢股份的短期偿债能力较高提升。

4、保守速动比率

保守速动比率是指保守速动资产与流动负债的比值,保守速动资产一般是指货币资金、短期证券投资净额和应收账款净额的总和。

表3—4

项目

2008年度

2009年度

2010年度

宝钢股份

0.1841

0.1650

0.2217

排名

16

14

11

行业均值

0.3144

0.2858

0.2643

行业最高

1.5223

1.4922

1.3694

行业最低

0.0655

0.0634

0.0319

标准值

适当看高

适当看高

适当看高

图3—4

从表3-4和图3-4所列示的数据可以看出,宝钢股份三年的保守速动比率09年比08年下降了0.0191,10年比09年上升了0.0567。

从行业数据可以看出,宝钢股份该指标和保守速动比率的排名基本相似。

由上述资料可知,宝钢股份的短期偿债能力较高提升。

5、现金比率

现金比率是现金类资产与流动负债的比值。

现金类资产是指货币资金和短期投资净额。

这两项资产的特点是随时可以变现。

表3—5

项目

2008年度

2009年度

2010年度

宝钢股份

0.1109

0.0863

0.1298

排名

18

19

12

行业均值

0.2586

0.2428

0.2212

行业最高

1.2419

1.2949

1.1589

行业最低

0.0642

0.0632

0.0305

标准值

适当看高

适当看高

适当看高

图3—5

从表3-5和图3-5所列示的数据可以看出,宝钢股份09年现金比率比08年下降了0.0246,同比下降22%。

10年比09年上升了0.0435,同比增加50%。

而宝钢股份的现金类资产皆为货币资金所组成,不断上升的现金比率,说明宝钢股份在即期付现的能力上大幅上升,足以偿付短期内的各项负债支出。

从行业数据可以看出,宝钢股份该指标和现金比率的排名基本相似。

6、资产负债率

资产负债率是全部负债总额除以全部资产总额的百分比,也就是负债总额与资产总额的比例关系,也称之为债务比率。

资产负债率反映在资产总额中有多大比例是通过借债筹资的。

用于衡量企业利用债权人资金进行财务活动的能力,同时也能反映企业在清算时对债权人利益的保护程度。

表3—6

项目

2008年度

2009年度

2010年度

宝钢股份

51.0863

49.6779

48.4681

排名

20

20

20

行业均值

63.4478

64.9592

66.0765

行业最高

86.663

85.9107

88.8976

行业最低

34.9906

36.6271

37.4965

标准值

低于70

低于70

低于70

图3—6

从表3-6和图3-6所列示的数据可以看出,近三年宝钢股份的资产负债率有所下降,系总资产的增幅大于总负债的原因。

资产总额方面:

09年比08年增加了1.1216亿元,同比增长0.06%。

10年比09年增加了14.9223亿元,同比增长0.7%。

负债总额方面:

09年比08年下降了2.260亿元,同比下降2%。

10年比09年增加了4.7991亿元,同比增长4%。

资产负债的大幅增长主要增长在于宝钢股份完成多项合并后扩大经营规模及增发股票所致。

宝钢股份资产负债率虽然三年都低于行业均值,使得整体风险的历年下降。

说明宝钢股份长期偿债能力逐步提高,经营风险逐步降低。

7、产权比率

产权比率是负债总额与股东权益总额之间的比率,也称之为债务股权比率。

它也是衡量企业长期偿债能力的指标之一。

产权比率与资产负债率的区别为:

产权比率侧重于揭示债务资本与权益资本的相互关系,说明企业财务结构的风险性,以及所有者权益对偿债风险的承受能力;资产负债率侧重于揭示总资本中有多少是靠负债取得的,说明债权人权益的受保障程度。

表3—7

项目

2008年度

2009年度

2010年度

宝钢股份

1.0444

0.9872

0.9405

排名

20

20

20

行业均值

2.0252

2.1615

2.3891

行业最高

6.4979

6.0976

8.0071

行业最低

0.5382

0.578

0.5999

标准值

适当看低

适当看低

适当看低

图3—7

从表3-7和图3-7所列示的数据可以看出,近三年来宝钢股份的产权比率成下降趋势,09年比08年下降了0.0572,同比减少5%。

10年比09年下降了0.0467,同比减少4%。

从行业指标来看,宝钢股份历年产权比率低于行业均值,说明长期偿债能力增强,债权人权益保证程度增强。

8、有形净值债务率

有形净值债务率是企业负债总额与有形净值的百分比。

有形净值是所有者权益减去无形资产净值后的净值。

即所有者具有所有权的有形资产净值。

有形净值债务率用于揭示企业的长期偿债能力,表明债权人在企业破产时的被保护程度。

表3—8

项目

2008年度

2009年度

2010年度

宝钢股份

1.1122

1.0700

1.0148

排名

20

20

20

行业均值

2.1113

2.3052

2.6367

行业最高

7.0771

6.5937

8.7891

行业最低

0.5382

0.578

0.5999

标准值

1

1

1

图3—8

从表3-8和图3-8所列示的数据可以看出,宝钢股份有形净值债务率09年比08年下降了0.0422,同比减少3%。

10年比09年下降了0.0552,同比减少5%。

从行业指标来看,宝钢股份历年该指标皆小于行业均值,说明宝钢股份长期偿债能力的增强。

9、利息偿付倍数

利息偿付倍数是指企业经营业务收益与利息费用的比率,也称为已获利息倍数或利息保障倍数。

它表明企业经营业务收益相当于利息费用的多少倍,其数额越大企业的偿债能力越强。

表3—9

项目

2008年度

2009年度

2010年度

宝钢股份

4.8909

5.3536

22.1713

排名

5

3

2

行业均值

3.7177

2.505

5.2176

行业最高

15.8664

6.2108

23.8544

行业最低

1.0465

1.0676

0.2591

标准值

大于3

大于3

大于3

图3—9

从表3-9和图3-9所列示的数据可以看出,宝钢股份近三年利息偿付倍数不断提高,09年比08年上升了0.4627,同比增加9%。

10年比09年上升了16.8177,同比增加314%。

主要是利润总额大幅上升,09年比08年下降了0.8598亿元,同比下降11%;10年比09年上升了9.7817十亿元,同比增加134%。

且利息费用逐年减少。

从行业指标来看,宝钢股份名次逐年上升,到10年的行业第二,利息偿付倍数快速增加。

四、宝钢股份偿债能力小结

宝钢股份通过08年完成多项合并项目等形式,扩大了整体规模,调整了产品结构,增加了钢铁占公司主要销售业务的地位,加快了钢铁设备的研制,在世界钢铁行业的综合竞争力为前三名,成为中国钢铁制造行业的龙头企业。

通过上述的财务及非财务数据可知,宝钢股份通过扩大经营规模提高付现能力,使偿债能力正在逐渐提高,且部分指标达到了所在行业的优良水平,更好的保证了债权人的债务偿付力,为企业的健康发展提供了坚实的基础。

升级会员

升级会员