土地估价方法及案例汇总.docx

《土地估价方法及案例汇总.docx》由会员分享,可在线阅读,更多相关《土地估价方法及案例汇总.docx(15页珍藏版)》请在冰豆网上搜索。

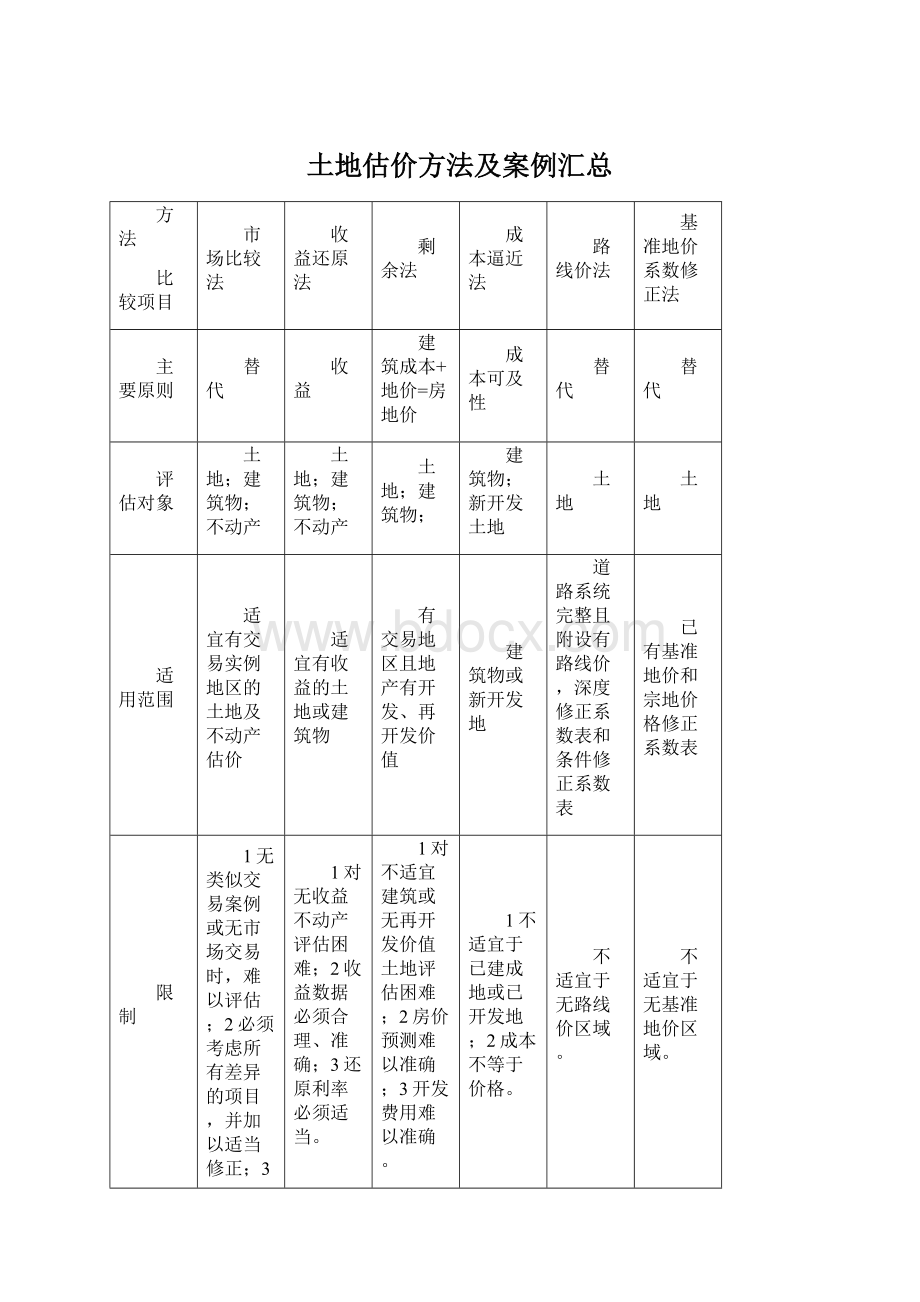

土地估价方法及案例汇总

方法

比较项目

市场比较法

收益还原法

剩余法

成本逼近法

路线价法

基准地价系数修正法

主要原则

替代

收益

建筑成本+地价=房地价

成本可及性

替代

替代

评估对象

土地;建筑物;不动产

土地;建筑物;不动产

土地;建筑物;

建筑物;新开发土地

土地

土地

适用范围

适宜有交易实例地区的土地及不动产估价

适宜有收益的土地或建筑物

有交易地区且地产有开发、再开发价值

建筑物或新开发地

道路系统完整且附设有路线价,深度修正系数表和条件修正系数表

已有基准地价和宗地价格修正系数表

限制

1无类似交易案例或无市场交易时,难以评估;2必须考虑所有差异的项目,并加以适当修正;3必须查证比较案例资料的准确性。

1对无收益不动产评估困难;2收益数据必须合理、准确;3还原利率必须适当。

1对不适宜建筑或无再开发价值土地评估困难;2房价预测难以准确;3开发费用难以准确。

1不适宜于已建成地或已开发地;2成本不等于价格。

不适宜于无路线价区域。

不适宜于无基准地价区域。

理论基础

1依实例地价格,比较求评估地价格;2无理论基础,但实用。

1未来纯收益还原现值即为价格;2有理论基础。

1地价=房地价-建筑成本-利润利息;2建筑价=房地价-地价;3有理论基础。

1建筑价=重置成本-折旧;2新开发地价=土地取得费+开发费+利润+利息+区位修正。

宗地价=路线价*深度指数*条件修正指数*时间修正系数。

宗地价=基准地价*(1±∑区域及个别因素修正系数)*批租年期系数*时间修正系数。

估价程序

1收集适当交易实例;2查证交易条件状况,包括价格、支付条件、动机及宗地条件;3实例交易情况修正;4实例期日修正;5实例区域及个别因素修正;6判定比较价格。

1估价总收益;2估价总费用;3计算纯收益;4选定还原率;5计算收益价格。

1估计开发完成后房地售价;2估计建筑费用;3估计各项税费;4计算地价。

1确定土地征用拆迁费;2确定开发费;3确定利润;4确定利息;5计算成本价格;6位置修正。

1查定路线价;2查定深度指数;3查定条件指数;4查定时间修正指数;5修正出宗地价格。

1查定基准地价;2查证评估地块条件;3查定各项修正系数;4修正出宗地价。

现实性

评估结果与市价相近,最具现实性

评估结果与市价稍有偏差

接近市价

评估结果与市价常有偏差

接近市价

接近市价

掌握难易

易

难

易

易

易,适于多宗地估价

易,适于多宗地估价

评估结果

比较价格

收益价格

剩余价格

成本累加价格

比较价格

比较价格

收益还原法案例

一评估土地价格

案例1

某公司于2000年7月1日经政府出让取得一块商业用地,土地面积5000m2,土地出让年限为2000年7月1日至2040年6月30日,共40年。

该公司在该地块上建成一栋钢筋混泥土结构商业楼,总建筑面积为15000m2,于2001年7月1日竣工投入使用,该建筑物当时重置价格为1300元/m2。

现该物业由业主自行经营,经营状况正常,年经营收入6000万元,年销售成本及经营成本共4000万元,管理费、财务费用为年经营收入的6%,商品销售税及附加为销售收入的8.5%,经营利润为年经营收入的10%,若2005年7月1日同类型建筑物重置价值为1500元/m2,房屋还原利率为8%,土地还原利率为6%,不考虑递增及物价因素,求该地块于2005年7月1日价值。

(注释:

1该物业为自营物业,总费用中需扣除经营者利润;2总费用中扣除房屋年折旧的计算,由于土地终止日期2040年6月30日短于房屋经济寿命到期日(钢筋混凝土非生产用房经济寿命为60年,本例房屋经济寿命到2061年6月30日止),故折旧年限到土地终止日2040年6月30日止,共39年)

解:

①年经营收入=6000万元

②年须扣除总费用:

销售成本及经营成本=4000万元;管理费、财务费用=6000*6%=360万元;

商品销售税金及附加=6000*8.5%=510万元;

房屋年折旧:

折旧年限从2001年7月1日至2040年6月30日共39年

房屋重置价=1500*15000=2250万元;年折旧额=2250/39=57.69万元;

已折旧年限从2001年7月1日至2005年6月30日共4年。

③房地产年纯收益=6000-5527.69=472.31万元

④房屋年纯收益=房屋现值*房屋还原利率=(2250-57.69*4)*8%=161.54万元

⑤土地年纯收益=472.31-161.54=310.77万元

⑥该地块于2005年7月1日的价值:

P=a/r地*[1-1/(1+r地)n]=(310.77/6%)*[1-1/(1+6%)35]

=4505.62万元;土地单价=9011元/平方米。

二评估房地产价格

案例2

某酒店拥有的房地产占地面积为10000平方米,土地使用权通过有偿出让方式取得,土地使用权出让年期为50年。

该宗地上建有一座饭店,在2005年8月尚可有效使用50年,容积率为3,。

据当地市场资料用比较法评估的宗地在2005年8月50年期土地适宜权价格为1000元/平方米(容积率为1时)。

据当地资料,容积率每增加1,地价增长60%。

该饭店每月的客观净收益为15万元。

已知土地还原率r1=6%,该饭店的建筑还原率取r2=8%。

评估该饭店的价格,估价期日为2005年8月。

解:

房地年纯收益=15万元/月*12月=180万元/年;

土地总地价=10000m2*1000元/m2*(1+2*60%)=2200万元;

土地年纯收益=(2200*6%)/[1-1/(1+6%)50]=139.58万元/年;

房屋年纯收益=房地产年总纯收益-土地年纯收益=180-139.58=40.42万元/年;

房价=(房屋年纯收益/r2)*[1-1/(1+r2)50]=(40.42/8%)*[1-1/(1+8%)50]=494.48万元。

案例3

不动产为一栋五层的钢筋混凝土建筑。

用途为综合楼。

占地面积为各层建筑面积如下:

土地面积为8400m2。

建筑物部分:

1楼3800m2;2-5楼:

2800m2;合计:

15000m2。

楼层

面积

单价

月租金收入

押金

5

2800

40

112000

26000

4

2800

40

112000

26000

3

2800

40

112000

26000

2

2800

40

112000

26000

1

3800

100

380000

114000

合计

15000

828000

218000

建筑物总造价为4800万元,其中主体所占比例为65%,设备所占比例为35%,建筑物的耐用年限主体为50年,设备平均为10年,残值率为0。

不动产每空置一个月,押金运用年收益率为7%,不动产租税为54.65万元,保险费为0.48万元,管理费为建筑物造价的2%。

作为购买土地及地上建筑物50年使用权的参考值,综合还原率取8%,估价期日为2005年9月30日;估价日期为2005年9月1日-10月30日。

解:

租金=82.8万元*12月=993.60万元/年,押金运用收益=21.8万元*7%=1.53万元,空房损失额=82.8万元(按一个月的租金计算),则,总收益=租金+收益-损失=912.33万元;

折旧费=主体(4800*65%*1/50)+设备(4800*35%*1/10)=230.40万元,维持管理费=4800*2%=96.0万元(按建筑物造价的2%计算),租税=54.65万元,保险费=0.48万元;

则,总费用=230.40+96+54.65+0.48=381.53万元;故,纯收益=总收益-总费用=530.8万元;

不动产收益价格=不动产纯收益/综合还原率*[1-1/(1+综合还原率)50]=6493.53万元。

三评估承租土地使用权价格

案例4

某企业于10年前以国家出租方式取得某商业用地使用权,目前实际支付的年租金是8万元,该租约上有10年到期,余期租金不再调整。

据调查,目前同类商业用地市场年租金为10万元,根据测算承租土地使用权还原率为8%,计算该企业所拥有的承租土地使用权价格?

解:

年租金差额(租金盈余)=10-8=2万元;

承租土地使用权价格=(2/8%)*[1-1/(1+8%)10]=13.42万元。

市场比较法案例

注意事项:

注意特殊交易;因素修正按影响大小确定不同权重;各项修正不超过20%,总修正不超过30%;估价结果确定可按不同权重计算。

案例1

估价师要评估一宗商业用地的公开市场价值,估价对象及比较案例的区域和个别因子条件指数采用权重累加方式,相关情况如下:

估价对象

实例A

实例B

实例C

用途

商业

商业

商业

商业

交易面积

6000

9000

5700

6300

交易情况

求正常市场价值

急于出售,比正常低5%

拍卖成交,比正常高5%

正常交易

交易日期

2005.6.30

正常,价格指数105

2004.10

价格指数101

2005.4

价格指数103

2005.1

价格指数102

区域因素合计

100

98

100

97

个别因素合计

100

98

99

100

容积率

2

1.8

2.3

2.1

剩余使用权限

40年

38年

39年

40年

成交价格(元/m2)

4500

5200

4900

本题注意:

要进行使用权限修正和容积率修正(根据当地国土部门公布商业用地容积率修正系数表)

估计对象

实例A

实例B

实例C

容积率系数

1

0.98

1.03

1.01

使用权限修正中,土地还原利率取6%;

解:

由题可得,比准价格:

实例A=4500*100/95*105/101*100/98*100/98*100/98*1/0.9867=5303元/m2;

实例B=5200*100/105*105/103*100/100*100/99*100/103*1/0.9935=4983元/m2;

实例C=4900*100/100*105/102*100/97*100/100*100/101*1/1=5149元/m2;

由于宗地C为正常交易,故,设实例A权重取0.3,实例B权重取0.3;实例C权重取0.4,

实例A

实例B

实例C

比准价格

5303

4983

5149

权重

0.3

0.3

0.4

估价对象评估单价

5145

估价对象评估值

3087

案例2

某市市郊一宗工业用地需要进行评估,根据当地条件,通过搜集有关案例,筛选出处于同一供应圈的三个比较案例,并对区域因素及个别因素分别与待估宗地进行比较,比较情况如下:

项目

待估宗地

实例A

实例B

实例C

用途

工业

工业

工业

工业

供应圈

市郊

市郊

市郊

市郊

交易时间

2005.10.31

2005.01

2005.01

2005.08

交易情况

正常

正常

正常

正常

土地使用年限

50年

50年

50年

50年

成交价格

370元/m2

392元/m2

355元/m2

区域因素

交通条件

0

-1%

-2%

0

基础设施

0

-1%

-2%

-1%

产业聚集

0

0

-1%

2%

环境情况

0

-2%

0

0

个别因素

宗地面积

0

3%

0

5%

宗地形状

0

-2%

0

0

地形

0

0

-1%

-3%

规划限制

0

0

0

0

根据该市国土部门公布的工业用地容积率修正系数表可知:

待估宗地

实例A

实例B

实例C

容积率系数

1

0.98

0.96

0.97

交易期日修正:

据调查,该市2005年1月至10月地价上涨4%,平均月上涨幅度为0.4%,将2005年1月地价指数定为100,则,2005年10月地价指数为104;2005年8月地价指数为103.2。

解:

实例A=370*100/100*1/0.98*104/104*100/96*100/101=389元/m2;

实例B=395*100/100*1/0.96*104/100*100/95*100/99=455元/m2;

实例C=355*100/100*1/0.97*104/103.2*100/101*100/102=358元/m2;

上述各例修正后价格差异较小,采用算术平均法计算:

待估宗地单价=(实例A修正后价格+实例B修正后价格+实例C修正后价格)/3=401元/m2。

成本逼近法案例

案例1

某开发区征用土地总面积5Km2,现已完成了“七通一平”,开发区内道路、绿地、水面及其他公共和基础设施占地1.5Km2。

该开发区拟出让一宗工业用地,出让年限为50年,土地面积为10000m2。

根据测算,该开发区土地征地、安置。

拆迁及青苗补偿费为4.5亿元,征地中发生的其他费用为1.5亿元;征地后,土地“七通一平”的费用为2亿元/Km2,开发周期为两年,且第一年的投资总额站总开发投资的40%,总投资回报率为20%,土地增值收益率取20%,当年银行年贷款利息率为10%,土地还原率确定为7%。

试估算出该宗工业用地的单位面积价格和总价格。

解:

土地取得费=(4.5+1.5)*108/(5*106)=120元/m2

土地开发费=(2.0*108)/(1*106)=200元/m2

投资利息=120*[(1+10%)2-1]+200*40%*[(1+10%)1.5-1]+200*60%*[(1+10%)0.5-1]=43.36元/m2

投资利润=(120+200)*20%=64元/m2

土地增值收益=(120+200+43.36+64)*20%=85.47元/m2

土地价格=土地取得费+土地开发费+投资利息+投资利润+土地增值收益=512.83元/m2

(由于开发区内有部分占地是无法出让的,因此需分摊到可出让土地的价格中去)

开发区可出让土地比率=(开发区总面积-不可出让土地面积)/开发区土地总面积*100%=70%

可出让土地的平均单价=512.83/70%=732.61元/m2

年期修正后价格=732.61*[1-1/(1+7%)50]=707.74元/m2

土地总价格=707.74*10000=7077400元

剩余法(假设开发法)案例

一单纯的地价评估

案例1

有一成片皇帝需要估价,获知该成片荒地的总面积为2Km2,适宜进行“五通一平”开发后的分块有偿转让;附近地区位置相当的小块“五通一平”的熟地单价为1000元/m2;将该成片荒地开发成“五通一平”熟地的开发成本为2.5亿元/Km2,开发期为3年,开发成本在3年开发期内均匀投入;贷款年利率为12%,投资利润率为20%;土地转让中卖方需缴纳的税费为转让地块价格的6%;购买荒地需要交纳的税费为荒地价格的4%,熟地可转让土地面积的比率为60%。

试用静态方式估算该成本荒地的总价和单价。

解:

设荒地的总价为p

总开发价值=1000*2000000*60%=12亿元;总开发成本=2.5*2=5亿元;

总利息=p*(1+4%)*[(1+12%)3-1]+5*[(1+12%)1.5-1]=0.421P+0.926亿元;

总转让税费=12*6%=0.72亿元;购买税费=P*4%=0.04P;

总利润=(1.04P+5)*20%=0.208P+1亿元;

可知P=12-5-(0.421P+0.926)-0.72-0.04P-(0.208P+1)=2.609亿元;故

荒地总价=2.609亿元;荒地单价=130.44元/m2。

案例2

估价对象房地产为一块“七通一平”的待建空地,土地总面积为1000m2,且土地形状规则,允许用途为商业、居住,允许建筑容积率为7,允许建筑覆盖率≤50%,土地使用权年限为50年,出售时间为2003年10月,需评估该地块在2003年10月出售时的购买价格。

(估价过程:

确定最佳用途为商住混合用地,因建筑容积率为7,建筑覆盖率为50%,故建筑总面积为70000m2,设建筑物层数14层,各层建筑面积为5000m2,地上1-2层为商业用地,建筑面积为10000m2,3-14层位住宅,建筑面积为60000m2;预设共需3年时间完成投入使用,即2006年10月完成;估计建造完成后,商业用地完全售出,住宅楼30%在建造完成售出,50%半年后售出,其余20%一年后才能售出;预计商业楼平均售价4500元/m2,住宅楼平均售价2500元/m2;估计建筑费用为5000万元,专业费用为建筑费的8%,年利息率15%,销售费用为楼价的3%,税费为楼价的6%,投资利润率为25%;在未来3年开发费用第一年需投入20%,第二年投入50%,第三年投入30%。

)

解:

方法一:

静态方式计算地价设总地价为P,

总楼价=4500*10000+2500*60000=19500万元;总建筑费=5000万元;

总专业费用=总建筑费*8%=400万元;

总利息=总地价*利息率*计算期+总建筑费*利息率*计算期+总专业费*利息率*计算期=P*15%*3+5000(1+8%)*15%*(20%*2.5+50%*1.5+30%*0.5)=P*0.45+1134万元;

总销售费用=总楼价*3%=585万元;总税费=总楼价*6%=1170万元;

总利润=(总地价+总建筑费+总专业费)*利润率=P*0.25+1350万元;由此可知

总地价P=19500-5000-400-(P*0.45+1134)-585-1170-(P*0.25+1350)=5800万元。

方法二:

动态方式计算地价

假设计算的基准时间定为该块土地的出售时间,即2003年10月,年贴现率为15%:

总楼价=(4500*10000)/(1+15%)3+(2500*60000)/(1+15%)3*[30%/(1+15%)0+50%/(1+15%)0.5

+20%/(1+15%)1]=12230万元;

总建筑费=5000*[20%/(1+15%)0.5+50%/(1+15%)1.5+30%/(1+15%)2.5]=4017万元;

总专业费=总建筑费*8%=321万元;

(因为总地价、总建筑费、总专业费在动态方式中均已考虑时间因素,实际上已含有利息,故不再单独计算总利息);总税费=总楼价*6%=734万元;

总利润=(总建筑费+总地价+总专业费)*利润率=P*0.25+1085万元;有题可知:

总地价P=12230-4017-321-734-(P*0.25+1085)=4858万元。

由于一般动态方式计算更为精确,故估价结果以动态方式结果为主,总地价定为4900万元:

总地价=4900万元;单位地价=4900元/m2;楼面地价=700元/m2。

二开发商预期利润测算

案例3

某开发商已取得某宗地70年土地使用权,该宗地为“七通一平”空地,面积3000m2,土地价格为80万元,取得土地使用权过程中所支付的法律、估价及登记等费用为地价的12%。

用途为住宅,最大容积率为4。

该项工程取得土地使用权后3个月即可动工,建筑时间为2年,建成后即可全部售出,住宅售价预计为3000元/m2,建筑费和专业费预计为1000元/m2,在建筑期间的投入情况:

第一年投入40%,第二年投入60%,目前贷款年利率为12%,不动产销售的额税费为不动产总价的6%。

解:

不动产总价=3000*3000*4=3600万元;建筑费及专业费=1000*3000*4=1200万元;

地价及其他费用=8000000*(1+12%)=896万元;

总利息=896*[(1+12%)2.25-1]+1200*40%*[(1+12%)1.5-1]+1200*60%*[(1+12%)0.5-1]

=391.1603万元(注:

地价计息期为2年3个月即2.25年);

销售税费=3600*6%=216万元;开发商利润=3600-1200-896-391.1603-216=896.8397万元;

利润占不动产价的百分比=896.8397/3600=24.91%;

利润占开发总成本的百分比=896.8397/(1200+896+391.1603+216)=33.18%;

由此可知,项目投资回报良好,预期利润可观,项目可行。

三建筑费及专业费最高控制标准的测算

案例4

某公司已取得宗地50年土地使用权,该宗地为“七通一平”空地,面积12000m2,地价及相关法律、估价等费用为300万元,城市规划宗地用途为工业厂房,最大容积率为1.5,确定该开发公司在该项目中的建筑费及专业费的最高控制标准。

已知该工程在取得土地使用权后即可开工,建筑时间为2年,建成后即可全部出售,目前市场同类工业厂房的售价预计为1300元/m2,开发资金均匀投入,贷款年利率12%,开发商要求利润为不动产总价的18%,不动产销售的税费为不动产总价的6%。

解:

假设在建筑费及专业费的最高控制额为X元,

不动产总价=1300*12000*1.5=2340万元;地价及其他费用=300万元;

总利息=300*[(1+12%)2-1]+X*[(1+12%)1-1]=0.12X+763200元;

开发商利润=2340*18%=421.2万元;销售税费=2340*6%=140.4万元;得

X=23400000-3000000-(0.12X+763200)-4212000-1404000=12518571.429元;

单位面积建筑费及专业费控制标准=12518571.429/(12000*1.5)=695.47元/m2。

路线价估价法案例

计算方法:

1临街地:

临街深度未达里地,其每平方米(即单价)依其深度,按深度指数计算。

1平行四边形,以高位临街深度,按深度指数计算单价。

2梯形:

平行边与临街线一致,依其高度为临街深度,按深度指数计算单价后,再视其上下边长比,利用价值进行加价或减价修正,其修正数额以不超过原计算单价两成为限;平行边垂直于临街线,以其两边中点的连线为临街深度,计算单价,不进修正。

3三角形:

正三角形(一边为临街线的),以其高度的一半为临街深度,计算单价;逆三角形(三角形顶点在临街线上),以其临街线上的顶点与底边中点垂直距离为一半,及底边中点的深度为起迄深度,比照袋地计算。

4两面临街地,纵深在36m(含36m)以下者,应以中线分前后两部分,分别计算。

5深度超过里地线者,其单价应以里地单价与临街地单价按面积比例平均计算得。

2路角地:

按具体路线区段的加成规则进行修正,加成的幅度一半不超过旁街路线价的三成。

3袋地:

袋地的单价依其深度的起迄,按袋地深度指数进行修正。

袋地形状为平行四边形、梯形、三角形,其起迄深度比照临街地方法计算;袋地位于临街地与里地上者,其单价应以袋地单价与里地单价按面积比例平均计算;里地单价按路线价四成计算(里地价与路线价四成相差悬殊者,里地应单独划分区段)。

基准地价系数修正法案例

案例1

企业甲与企业乙计划于2006年8月30日合作开发住宅楼,双方商定,由甲出地,乙出资金,并约定建成后以土地价值和企业乙实际投入的资金额确定分配比例。

该土地已经达到七通一平的开发程度,双方约定如果企业甲再次基础上和企业乙同意下

升级会员

升级会员