信息技术服务行业分析报告.docx

《信息技术服务行业分析报告.docx》由会员分享,可在线阅读,更多相关《信息技术服务行业分析报告.docx(9页珍藏版)》请在冰豆网上搜索。

信息技术服务行业分析报告

信息技术服务行业分析报告

东吴证券姜超尚

一、行业主管部门、监管体制及主要法规

1、行业主管部门和监管体制

我国电信行业的主管部门是中华人民共和国工业和信息化部和各省、自治区、直辖市设立的通信管理局,实行以工业和信息化部为主的部省双重管理体制,工业和信息化部对各省、自治区、直辖市设立的通信管理局进行垂直管理。

工业和信息化部内设电信管理局,主要负责依法对电信与信息服务实行监管,提出市场监管和开放政策;负责市场准入管理,监管服务质量;保障普遍服务,维护国家和用户利益;拟订电信网间互联互通与结算办法并监督执行;负责通信网码号、互联网域名、地址等资源的管理及国际协调;承担管理国家通信出入口局的工作;指挥协调救灾应急通信及其它重要通信,承担战备通信相关工作。

各省、自治区、直辖市通信管理局是对辖区电信业实施监管的法定机构,在国务院信息产业主管部门的领导下,依照《中华人民共和国电信条例》的规定对本行政区域内的电信业实施监督管理,其监管内容主要包括:

对本地区公用电信网及专用电信网进行统筹规划与行业管理、负责受理核发本地区电信业务经营许可证、分配本地区的频谱及码号资源、监督管理本地区的电信服务价格与服务质量。

2、行业相关法律法规及政策

我国电信行业适用的主要法律法规及政策包括:

《计算机信息网络国际联网安全保护管理办法》,1997年12月11日国务院批准,1997年12月30日公安部发布,自发布之日起开始施行。

《中华人民共和国电信条例》,2000年9月20日国务院第31次常务会议通过,并于2000年9月25日公布施行。

《互联网信息服务管理办法》,2000年9月20日国务院第31次常务会议通过,并于2000年9月25日公布施行。

《电信业务分类目录》,是《中华人民共和国电信条例》的附件,2001年6月11日原中华人民共和国信息产业部对《电信业务分类目录》做了调整,并公布施行。

《外商投资电信企业管理规定》,2001年12月5日国务院第49次常务会议通过,自2002年1月1日起施行;2008年9月10日国务院令第534号公布《国务院关于修改〈外商投资电信企业管理规定〉的决定》,自公布之日起施行。

《电信业务经营许可管理办法》,2009年2月4日中华人民共和国工业和信息化部第6次部务会议审议通过,自2009年4月10日起施行。

《电信服务规范》,由原中华人民共和国信息产业部第八次部务会议审议通过,自2005年4月20日起施行。

《关于进一步开展电信网络安全防护工作的实施意见》,由原中华人民共和国信息产业部于2007年11月12日发布。

《工业和信息化部关于进一步加强通信业节能减排工作的指导意见》(工信部节[2013]48号)

本文指出:

虽然通信业能源消耗总量占全国能源消耗总量的比例不足千分之一,但随着我国信息化建设的加速推进以及互联网、云计算、移动互联网等新技术新业务的蓬勃发展,通信网络规模快速扩张,通信业能源消耗呈现快速增长态势,其能源消耗占全国能源消耗的比重和对全社会的影响逐年增加。

同时,通信业节能减排基础管理比较薄弱,能耗统计体系、监测管理体系和市场节能机制有待完善和提升,绿色发展任务艰巨,节能减排面临较大挑战。

《当前国家重点鼓励发展的产业、产品和技术目录》

根据互联网接入及通信增值服务内容,其中第十三项信息产业中指出:

数据通信网建设;第二十八项服务业中指出:

信息网络建设等均为国家重点鼓励发展的产业。

《工业和信息化部关于鼓励和引导民间资本进一步进入电信业的实施意见》(工信部通[2012]293号)

本文指出:

(1)鼓励民间资本开展接入网业务试点和用户驻地网业务,促进宽带发展。

完善相关监管制度和手段,保障企业实现平等接入,用户实现自由选择,推动提高宽带接入性价比。

(2)鼓励民间资本开展增值电信业务,支持民间资本在互联网领域投资,进一步明确对民间资本开放因特网数据中心(IDC)和因特网接入服务(ISP)业务的相关政策,引导民间资本参与IDC和ISP业务的经营活动。

《互联网接入服务规范》,2013年7月12日由中华人民共和国工业和信息化部颁布,自2013年9月1日起实施。

二、行业规模与发展趋势

1、行业上下游关系

互联网增值服务提供商向广大个人用户和企业用户提供互联网数据中心服务、互联网接入服务和互联网信息服务。

IDC数据中心业务主要是基于因特网数据中心服务器机房的建设,在机房的建设和运营管理过程中,上游需求包括:

土建工程、硬件机器设备(包括机柜、服务器、路由器、UPS、空调、通讯设备和电脑等)、软件系统、基础电信资源(带宽、链路)、电力能源等;下游为广大互联网用户。

2、互联网市场情况

中国互联网发展起于20世纪80年代后期,经过20多年的发展大致可以分为4个阶段:

最初的探索阶段、基础网络建设阶段、内容活跃网络普及阶段和如今的网络繁荣阶段。

随着互联网的普及和信息技术的进步,各种形式的信息设备和网络应用不断涌现并交替更新,互联网的形式和应用领域不断拓宽。

互联网的应用由早期的信息浏览发展到网络办公、信息获取、交流沟通、商务交易等多元化应用。

目前,中国电信服务业发展正处于由成长期向成熟期过渡的发展阶段,产业发展呈现出明显的扩张和集聚特征。

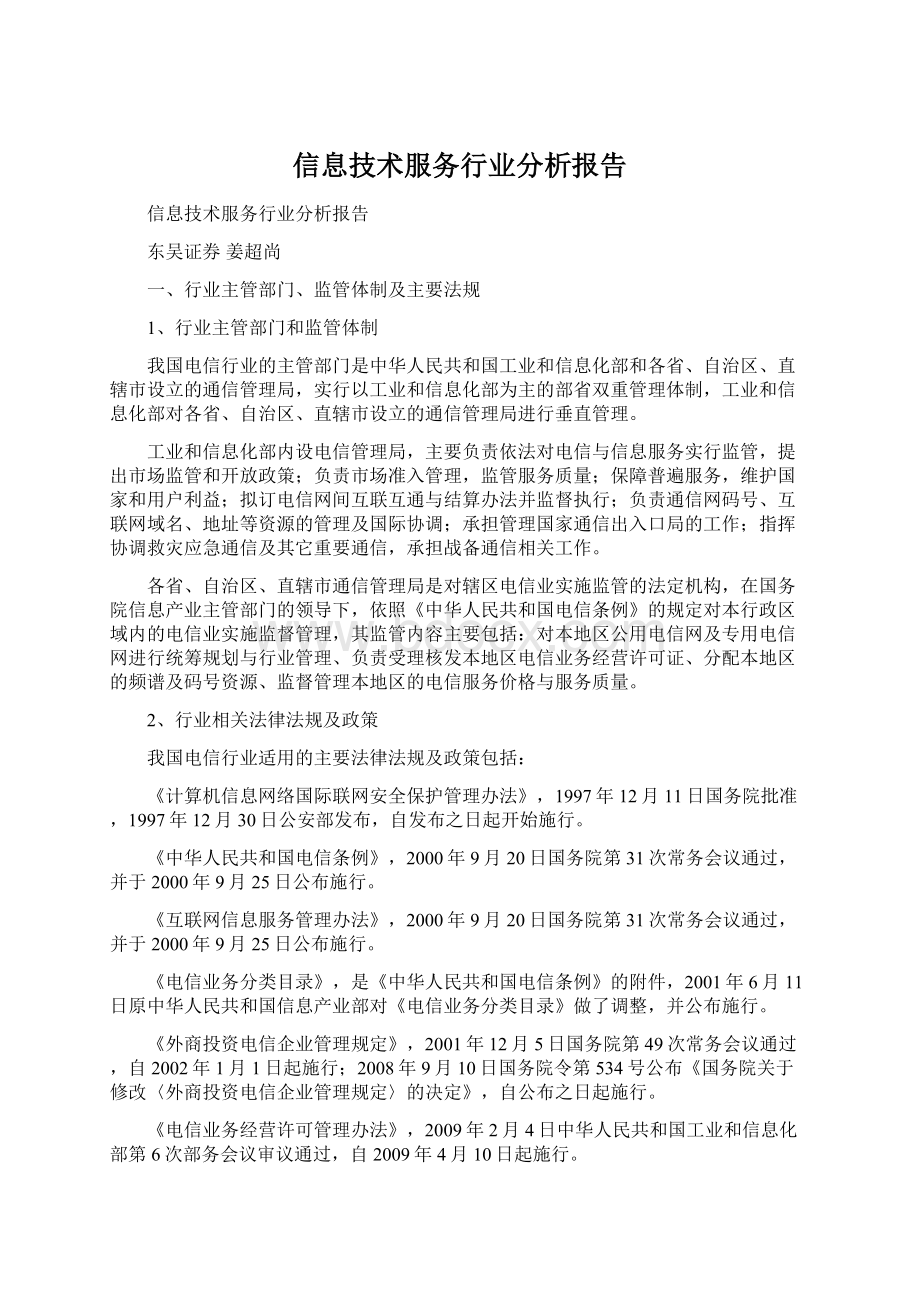

据中国互联网络信息中心(CNNIC)于2014年1月发布的第33次《中国互联网络发展状况统计报告》显示:

截至2013年12月,中国网民规模达6.18亿,全年新增网民5358万人。

互联网普及率为45.8%,较2012年底提升3.7个百分点。

2005年-2013年中国网民规模及普及率

互联网已深入到国民经济和社会发展各领域,我国已成为全球互联网大国。

但由于技术和历史方面的原因,我国互联网存在网络地址获取量不足、安全可信度较差、服务质量较低等突出问题,严重制约互联网产业向更高层次发展。

根据中国互联网络信息中心发布的互联网基础资源显示:

截至2013年12月,我国IPv4地址数量为3.30亿,拥有IPv6地址16670块/32。

我国域名总数为1844万个,其中“.CN”域名总数较去年同期增长44.2%,达到1083万,在中国域名总数中占比达58.7%。

我国网站总数为320万个,较去年同期增长19.4%。

国际出口带宽为3,406,824Mbps,较去年同期增长79.3%。

互联网基础资源的快速发展的同时有力促进了宽带接入市场和电信增值业务中互联网数据中心(IDC)业务的市场发展。

2013年8月1日,国务院印发《“宽带中国”战略及实施方案》,强调加强战略引导和系统部署,推动我国宽带基础设施快速健康发展,加大光纤到户、农村宽带进入乡村、公益机构宽带接入力度。

可以预见,未来基础网络设施建设还将继续加强,网络基础设施服务能力也将进一步提升,全方位多维度的网络接入支持将推动中国网民规模的持续增长和网络应用的普及深化,促进我国互联网的技术发展与应用创新。

互联网技术的不断完善给人们的生活和工作带来极大的便利,同时人们对网络的依赖性增强,宽带接入成为各类企业在现代社会中得以生存的必要条件。

另外,随着国家信息化战略的部署以及电子信息产业振兴计划的发布,产业政策将推动互联网接入业务向各个行业领域渗透。

这些因素都将极大地促进商企用户宽带接入市场的发展。

截至2013年12月,我国网络购物用户规模达到3.02亿,较上年增加5987万,增长率为24.7%,使用率从42.9%提升至48.9%。

移动支付、比价搜索等更为便利的购物条件和网络购物法规的逐步完善都进一步促进了网络购物用户规模的增长。

截至2013年12月,我国社交网站用户规模达2.78亿,使用率为45.0%,相比2012年底降低3.8个百分点。

近年来,虽然社交网站用户使用率下降,但社交已发展成为各种互联网应用的基本元素,如网络购物、游戏、视频等服务纷纷引入社交元素以促进发展。

截至2013年12月,中国网络视频用户规模达4.28亿,较上年底增加5637万人,增长率为15.2%。

网络视频使用率为69.3%,与上年底相比增长3.4个百分点。

综上,互联网和电子商务迅猛发展,网络逐步向行业应用渗透,网络系统日趋复杂。

而伴随网络的带宽逐步提高,企业用于网络维护的成本投资逐步增加,网络管理难度也在日益加大。

在这种情况下,降低网络通讯投资成本、稳定安全传输数据、足够大的带宽要求和完善的配套管理要求等都得到个人和企业互联网用户的极大重视,对专业IDC服务的需求将会有很大的提高。

3、互联网市场发展趋势

根据《中国互联网络发展状况统计报告》(2014年1月),互联网市场发展趋势主要包括:

(1)中国网民规模增长空间有限,手机上网依然是网民规模增长的主要动力

截至2013年12月,我国网民规模达6.18亿,全年共计新增网民5358万人。

互联网普及率为45.8%,较2012年底提升了3.7个百分点,普及率增长幅度与2012年情况基本一致,整体网民规模增速持续放缓。

与此同时,手机网民继续保持良好的增长态势,规模达到5亿,年增长率为19.1%,手机继续保持第一大上网终端的地位。

而新网民较高的手机上网比例也说明了手机在网民增长中的促进作用。

2013年中国新增网民中使用手机上网的比例高达73.3%,远高于其他设备上网的网民比例,手机依然是中国网民增长的主要驱动力。

(2)中国互联网发展正在从“数量”转换到“质量”

2013年12月,中国互联网普及率为45.8%,较2012年底提升了3.7个百分点,普及率增长幅度延续自2011年来的放缓趋势。

总体而言,中国互联网的发展主题已经从“普及率提升”转换到“使用程度加深”,而近几年的政策和环境变化也对使用深度提供有力支持:

首先,国家政策支持,2013年国务发布《国务院关于促进信息消费扩大内需的若干意见》,说明了互联网在整体经济社会的地位;其次,互联网与传统经济结合愈加紧密,如购物、物流、支付乃至金融等方面均有良好应用;再次,互联网应用逐步改变人们生活形态,对人们日常生活中的衣食住行均有较大改变。

(3)以社交为基础的综合平台类应用发展迅速

2013年,微博、社交网站及论坛等互联网应用使用率均下降,而类似即时通信等以社交元素为基础的平台应用发展稳定。

从具体数字分析,2013年微博用户规模下降2783万人,使用率降低9.2个百分点。

而整体即时通信用户规模在移动端的推动下提升至5.32亿,较2012年底增长6440万,使用率高达86.2%,继续保持第一的地位。

移动即时通信发展迅速的原因一方面由于即时通信与手机通信的契合度较大,另一方面是由于在社交关系的基础之上,增加了信息分享、交流沟通、支付、金融等应用,极大限度的提升了用户黏性。

(4)网络购物用户规模持续增长,团购成为增长亮点

商务类应用继续保持较高的发展速度,其中网络购物以及相类似的团购尤为明显。

2013年,中国网络购物用户规模达3.02亿人,使用率达到48.9%,相比2012年增长6.0个百分点。

团购用户规模达1.41亿人,团购的使用率为22.8%,相比2012年增长8.0个百分点,用户规模年增长68.9%,是增长最快的商务类应用。

商务类应用的高速发展与支付、物流的完善以及整体环境的推动有密切关系,而团购出现“逆转”增长,意味着在经历了野蛮增长后的洗牌,团购已经进入理性发展时期。

(5)中小企业互联网基础应用稳步推进,电子商务应用有待进一步提升

总体来看我国企业使用计算机、互联网信息化状况较好,但微型企业需重点加强;东、西部地区企业的互联网基础应用水平差距有所缩小,但中部地区与其他地区间存在的差距较大。

我国使用网络营销推广的企业比例仍然不高,利用即时聊天工具、搜索引擎、电子商务平台推广保持在前三位。

即时聊天工具庞大的用户基数、较强的用户黏性和丰富的管理工具,已成为企业营销的重要工具;从消费者行为模式来看,搜索行为直接指向购买,电子商务平台正是购买行为的发生场所,并且由于营销推广成本有限,因此中小企业更倾向于选择投入可控、性价比较高的方式。

4、数据中心业务发展情况及趋势

IDC服务,即互联网数据中心服务,指服务商利用自有或租赁的互联网通信线路、带宽资源,建立标准化的电信专业级机房环境,为企业、政府提供服务器托管、租用以及相关增值等方面的全方位服务。

IDC服务包括基础性服务和增值服务,基础性服务主要包括机房、带宽租用、服务器托管等资源类业务和虚拟主机、域名等服务。

增值服务主要包括网络安全、网络管理、数据备份等服务。

近年来中国数据中心业务发展迅速,并保持了良好的增长势头,据统计,2005-2012年中国IDC市场规模增长了6倍,年均增长率超过30%。

2008年由于我国实际停发IDC牌照,积累大量投资需求。

根据ICTResearch研究统计数据,2011年数据中心投资规模为751.8亿元,比2010年增长13.1%。

随着2012年12月工信部颁发《关于进一步规范因特网数据中心(IDC)业务和因特网接入服务(ISP)业务市场准入工作的实施方案》,IDC准入大门再次打开。

数据来源:

中国IDC圈

云计算是互联网时代信息基础设施与应用服务模式的重要形态,是新一代信息技术集约化发展的必然趋势。

它以资源聚合和虚拟化、应用服务和专业化、按需供给和灵便使用的服务模式,提供高效能、低成本、低功耗的计算与数据服务,支撑各类信息化的应用。

根据2013年1月9日发布的《国家五部委发布数据中心建设布局指导意见》(工信部、发改委、国土资源部、电监会、能源局关于数据中心建设布局的指导意见),可以确定北方属于最适合投资云计算数据中心的一类地区,并指导“鼓励行政机关带头使用专业机构提供的云服务,逐步减少政府自建数据中心的数量;引导企事业单位逐步将相关应用向专业机构提供的云服务上迁移。

”

随着电子政务、企业信息化等领域的数据集中趋势,以及Web2.0、P2P、网络游戏、网络视频等互联网应用的普及,3G的应用和4G牌照的正式发放,使得社会各界对云计算数据中心的需求迅速增加。

根据赛迪顾问报告显示,未来五年云计算应用以政府、电信、教育、医疗、金融、石油石化和电力行业为重点,市场规模从2010年的167.31亿元增长至2013年的1174.12亿元,至2016年之前年均复合增长率36%以上。

在云计算、虚拟化以及新型节能技术的推动下,各国数据中心服务的发展呈现出虚拟化、智能化、绿色化的特征。

升级会员

升级会员