企业行为模拟实验报告.docx

《企业行为模拟实验报告.docx》由会员分享,可在线阅读,更多相关《企业行为模拟实验报告.docx(18页珍藏版)》请在冰豆网上搜索。

企业行为模拟实验报告

企业行为模拟实验报告

《企业行为模拟——沙盘推演与ERP应用》通过跨专业组建学生团队,通过ERP沙盘竞争与ERP管理软件综合应用试验,通过模拟经营企业,进一步学习与理解本专业知识,整理与构建专业知识体系,拓展学生专业知识面,开发、训练学生综合运用本专业及相关专业的理论知识、基本方法解决实际问题的能力,使学生得以在ERP管理软件这一共同的管理与技术平台上融汇主修专业知识和相关专业知识,在与其他相关专业互动过程中强化自己的主修专业技能,并通过企业行为模拟综合试验,进一步提升学生获取知识、整合知识、创新知识的能力,培养学生理论联系实际的能力和专业理论知识的应用能力等综合能力,掌握企业基本业务流程与方法,为训练学生的综合决策能力打下坚实的基础。

作为一名在校的金融学专业的学生,我认为我们在努力学习专业知识的同时,也渐渐的与发展迅速的社会相脱节,从而十分需要一门课程帮助我们在象牙塔般的大学校园中去熟悉现今企业的一些业务流程和运营管理。

在这虚拟而又真实的企业模拟中,我们需要学会团队之间的协作,对个人职位和职责的负责,进而避免因为一个人的失误造成大局的溃败。

一、本人岗位职责(采购主管)

1、负责满足企业日常生产所需原材料的采购,主要包括:

原材料需求量的预测;编制与执行原材料采购计划与采购预算,力求在合适的时间采购合适的品种及数量的原材料,为企业的生产做好后勤保障。

2、配合生产主管实现企业产能最优。

;

3、负责库存管理与计算仓储费用,主要包括:

各种原材料的及时采购和安全管理和原材料库存的数据统计与分析。

4、参与公司战略研究和日常管理。

二、岗位职责履行情况

1.粗中有细,美中不足

(实物沙盘阶段):

由于这一阶段所模拟的产品品种较少、产品构成简单和经营时间相对充裕,我认为我的岗位职责履行情况还是比较好的,能够采购足够的原材料来满足企业的交货需求。

但是,由于是第一次接触供应链的管理,我在实验过程中的操作还是比较生疏,考虑问题不够全面。

例如:

每个季度的采购只是考虑了所获订单的需求,而没有充分考虑企业的产能,造成有一部分时间生产线的闲置,浪费了企业的产能。

(电子沙盘阶段):

经过了实物沙盘的锻炼,我原本认为我足以应付本阶段的实验,可是事与愿违。

因为这一阶段的实验所提供给企业每个季度的时间都比较少,造成了采购业务的混乱。

从企业获得订单到交货,每个过程都显得十分的匆忙,让我没有足够的时间跟生产主管进行沟通,再加上原材料订购提前期的计算错误,最终造成没有足够的原材料来满足生产,只能跟系统进行紧急采购,给企业的财务带来了一定的压力。

(企业行为模拟阶段):

由于本阶段模拟的产品品种的增加,产品构成的复杂,还有之前所没有的仓储的管理,使得原材料的采购变得更加繁琐。

作为采购主管,我面对比之前两个阶段更大的压力。

然而,经过前两个阶段的学习,在企业行为模拟阶段,我还是比较好的完成了采购主管的职责。

2.考虑周详,细致有加

^

跟我的岗位相关度最大的应该是生产主管了。

虽然我们都是第一次接触供应链的学习,但是她的职责履行情况比我要好。

作为生产主管,她的职责是负责生产计划的制定与落实和生产预算的编制与调整;组织与落实产品质量与管理制度,监控产品质量动态;规划,配置与调动生产资源,组织优化生产过程,推动生产工艺路线的优化和工艺方法的改进,提出扩大生产能力的建议;负责扩充与改进生产设备,不断降低生产成本等。

每个实验阶段开始的时候,她都能够根据市场主管提供的市场需求,从大局出发,合理的调整企业的产能,制定每个时期,每种产品详细的生产计划,并通过跟我交流,帮助我制定符合企业产能的采购计划,使采购成本和仓储成本降到最低。

因此,总的来说,我们两人的合作还是比较成功的。

通过我们两人的合作,我们小组在实物沙盘和企业行为模拟阶段都取得了不错的市场占有率,并且在好几个市场都取得了市场领导者的地位。

三、与本岗位职责相关实验成果

1.实验目的与要求

本次的实验目的是通过ERP沙盘竞争与ERP管理软件综合应用试验,通过模拟经营企业,让我进一步学习与理解本专业知识,整理与构建专业知识体系,拓展专业知识面,开发、训练学生综合运用本专业及相关专业的理论知识、基本方法解决实际问题的能力。

本次实验的要求是组建跨专业的团队,让我们在实验过程中彼此学习,学会合作,履行各人的岗位职责。

]

2.实验项目或内容

(1)实物沙盘与电子沙盘阶段

在这两个实验阶段我的主要实验项目就是原材料的采购。

由于这两个阶段的产品品种较少和产品构成较简单,所以原材料采购较为简单。

再加上这两个阶段我们小组的战略目标比较明确,我只要计算好原材料订购的提前期就可以完成任务了。

(2)企业行为模拟阶段

在本阶段,我认为最大的困难是库存的管理,原材料,半成品,成品的仓储费用和最大仓储量都是不同的。

在企业行为模拟的第一年,对于仓储费用的计算我都只能做到一个大概,不能十分精确。

我认为主要还是跟销售主管和生产主管沟通不足导致的。

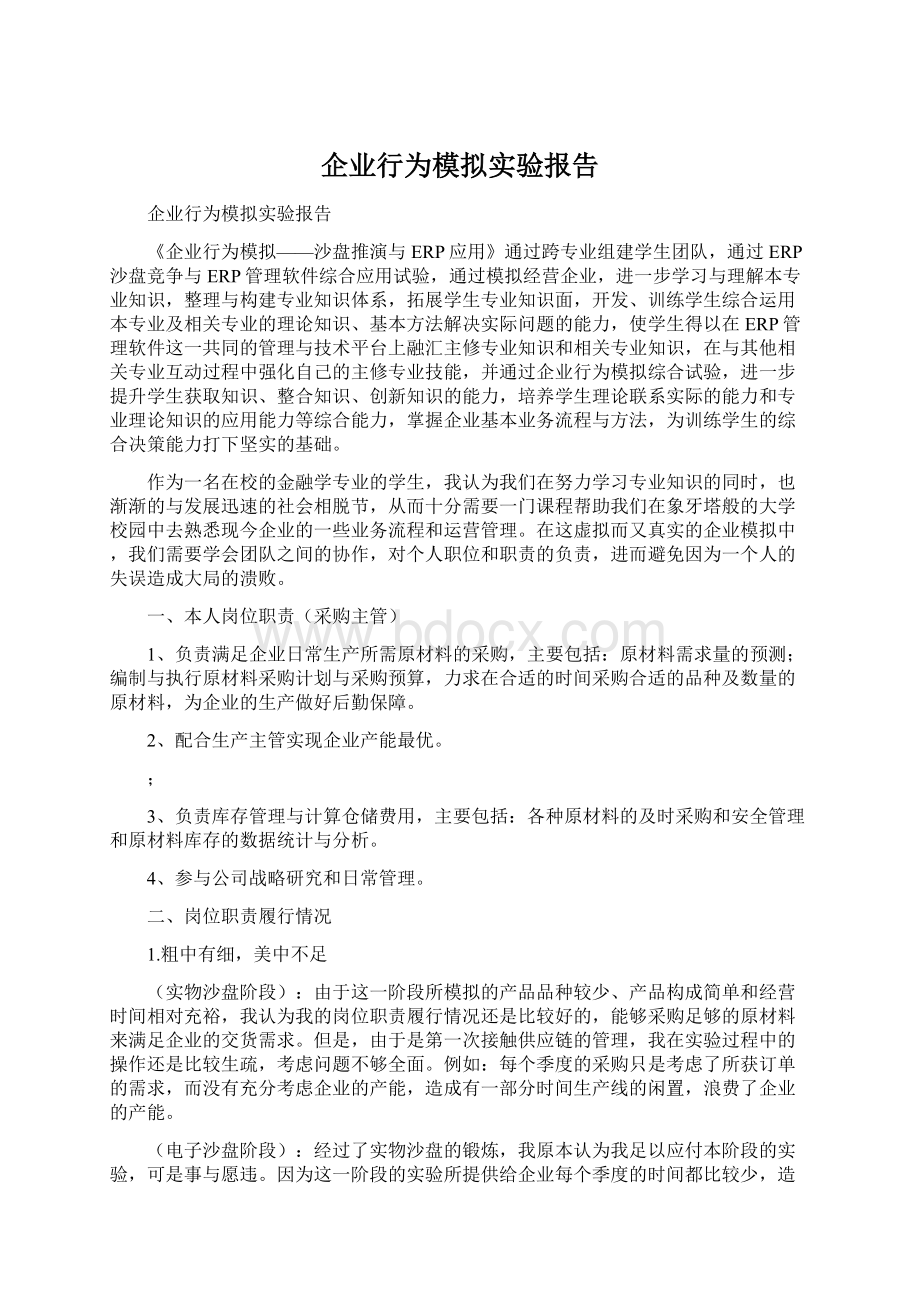

到第二年,因为对仓储管理的进一步熟悉和小组经营情况的进一步了解,我对各种原材料的每日消耗量和仓储量有了更精确的计算,让我在履行仓储主管职责方面更为得心应手。

下图为原材料变动情况统计表:

表2-4-14

原材料变动情况统计表

>

企业名称:

柒仁有限公司第4年实验班:

B第23组

材料名称

年初

本年增加

本年减少

年末

数量

*

金额

数量

时间

金额

数量

时间

金额

数量

《

金额

电机

5200

520000

0

0

0

2089

?

2010-3-30

208900

3111

342210

控制板

5200

520000

0

《

0

0

2089

2010-3-30

208900

3111

342210

进水管

|

5200

130000

0

0

0

2089

2010-3-30

52225

'

3111

93330

出水管

5200

88400

0

0

0

2089

2010-3-30

35513

3111

62220

电源线

5200

93600

;

0

0

0

2089

2010-3-30

37602

3111

62220

&

白色塑料

36800

184000

0

0

0

29309

2010-3-30

\

146545

7491

37455

计算机电源线

0

0

65369

2010-12-30

\

1634900

63333

2010-12-31

1583325

2036

50900

键盘

4000

?

300000

60582

2010-12-30

4846560

62402

2010-12-31

4992160

2180

$

174400

显示器

4000

4000000

60582

2010-12-30

62402

…

2010-12-31

2180

2398000

显示卡

4000

1760000

60582

》

2010-12-30

63535

2010-12-31

1047

471150

硬盘

{

4000

2200000

61502

2010-12-30

59996

2010-12-31

、

5506

3303600

主板

4000

5200000

60582

2010-12-30

[

63835

2010-12-31

747

1008450

声卡

0

0

{

65426

2010-12-30

64379

2010-12-31

1047

293160

'

光驱

4000

800000

61502

2010-12-30

59996

2010-12-31

?

5506

1101200

鼠标

4000

180000

61502

2010-12-30

。

2767590

63322

2010-12-31

2849490

2180

98100

薄铁板

8000

^

16000

120151

2010-12-30

240302

125948

2010-12-31

251869

2203

、

4406

黑色塑料

40000

200000

23018

2010-12-30

115090

26906

}

2010-12-31

134530

112

560

镜头

0

0

11048

!

2010-12-30

9872

2010-13-31

1176

1881600

记忆棒

¥

0

0

11048

2010-12-30

10805

2010-12-31

]

243

291600

软件

0

0

15191

2010-12-30

%

15071

2010-12-31

120

108000

合金

0

0

>

37749

2010-12-30

3397410

36987

2010-12-31

3328830

762

68580

,

数据线

0

0

18414

2010-12-30

184140

17641

2010-12-31

^

176410

773

7730

电池

0

0

71815

2010-12-30

*

1077225

70722

2010-12-31

1060830

1093

16395

充电器

0

$

0

10846

2010-12-30

1626900

10473

2010-12-31

1570950

373

;

55950

合计

138800

876909

2010-12-30

7

927379

、

2010-12-31

9

52330

审核人:

张子斌制表人:

张子斌

3.实验成果与成果评价

在这里我想主要谈谈采购批量和商业折扣之间的相关关系。

对于一个企业来说,最重要的是降低成本,提高利润。

而成本,与原材料的采购是有很大的关系的。

从原材料的采购规则来看,很多原材料的商业折扣率都是比较低的,最高的也只有5%。

但是,如果因为折扣率低而放弃通过调整采购批量来取得它,会为企业造成更高的采购成本。

因为随着市场的开拓和生产规模的扩大,原材料的采购量将会是巨大的,因此,就算是取得很低的折扣率都会使采购成本的绝对金额有大幅的下降。

】

为了既满足最大仓储量的要求和取得折扣率,我努力使每次采购都能达到规则要求的采购批量,尽量取得最大的折扣率。

如图:

计算机采购情况一览表(第四年第四季)

材料名称

订购时间

订购数量

到货时间

计算机电源线

{

9月30日

5000

10月1日

计算机电源线

10月20日

5000

10月21日

计算机电源线

|

11月9日

5000

11月10日

计算机电源线

11月29日

5000

11月30日

*

键盘

9月29日

6000

9月30日

键盘

《

10月25日

6000

10月26日

键盘

11月20日

4000

11月21日

键盘

|

12月2日

4000

12月3日

鼠标

.

9月30日

5000

10月1日

鼠标

10月20日

5000

10月21日

鼠标

$

11月9日

5000

11月10日

鼠标

11月29日

5000

11月30日

…

显示器

9月30日

6000

10月1日

显示器

[

10月25日

6000

10月26日

显示器

11月19日

4000

11月20日

显示器

@

12月6日

4000

12月7日

硬盘

;

9月30日

5000

10月1日

硬盘

10月21日

5000

10月22日

硬盘

%

11月11日

5000

11月12日

硬盘

12月2日

5000

12月3日

硬盘

(

12月23日

500

12月24日

光驱

—

9月30日

5000

10月1日

光驱

10月23日

5000

10月24日

光驱

…

11月15日

5000

11月16日

光驱

12月8日

5000

12月9日

光驱

~

12月31日

500

1月1日

主板

…

9月29日

6000

10月1日

主板

10月27日

6000

10月29日

主板

/

11月24日

6000

11月26日

主板

12月22日

1700

12月24日

[

显示卡

9月30日

6000

10月1日

显示卡

/

10月26日

6000

10月27日

显示卡

11月21日

6000

11月22日

显示卡

!

12月17日

2000

12月18日

声卡

~

9月30日

6000

10月1日

声卡

10月26日

6000

10月27日

声卡

?

11月21日

6000

11月22日

声卡

12月17日

2000

12月18日

)

薄铁板

9月29日

10000

10月1日

薄铁板

&

10月20日

10000

10月22日

薄铁板

11月10日

10000

11月12日

薄铁板

…

12月1日

9000

12月3日

黑塑料

9月30日

10000

10月1日

黑塑料

11月10日

5000

11月11日

黑塑料

'

11月30日

4500

12月1日

上表只是一个产品一个季度的采购表,显而易见,计算量是十分巨大的,一方面要满足生产所要求的原材料数量,另一方面还要取得商业折扣率。

但是,采用这种方法,确实降低了采购成本,所以麻烦还是值得的。

四、收获与体会

1.对于课程的认识:

《企业行为模拟——沙盘推演与ERP应用》是在利用沙盘、软件、数据、规则、单据表格、实验参与者构建的实验环境中,学员以企业管理者的角色,模仿真实企业的经营管理活动,运营一个虚拟企业,从而促进专业知识的整合,培养与锻炼专业能力;拓展相关专业知识,培养与锻炼业务能力;促进理论与实践的融合,培养与锻炼理论联系实际的能力;促进专业知识与相关知识的融合,培养与锻炼学生的综合素质与综合能力。

作为一名在校的金融学专业的学生,我认为我们在努力学习专业知识的同时,也渐渐的与发展迅速的社会相脱节,从而十分需要一门课程帮助我们在象牙塔般的大学校园中去熟悉现今企业的一些业务流程和运营管理。

在这虚拟而又真实的企业模拟中,我们需要学会团队之间的协作,对个人职位和职责的负责,进而避免因为一个人的失误造成大局的溃败。

2.遇到的问题:

:

(1)在实物沙盘阶段中,我遇到的最大的问题就是原材料采购的提前期问题。

由于每种产品需要不同的原材料,每种原材料的采购提前期又各不相同,在面对多个订单时,就会出现混乱的状况。

例如,某种原材料的采购提前期计算错误,导致企业无法充分发挥自己的产能优势,浪费了企业的现有资源。

(2)在电子沙盘阶段,由于第一年不太了解企业运行规则,没有很好的跟生产主管配合,导致原材料采购不足,最终导致两张订单无法交货,造成违约。

在此次违约后,企业的现金流出现断裂,,也没有足够的资金去购买依据合理估计市场需求和企业产能所计算的原材料采购量。

这一系列的问题,使我们在企业运转过程中被迫紧急采购原材料,从而增加了成本。

(3)在企业行为模拟阶段,首先,就是计算能力的挑战。

单单是一种产品一个季度的原材料采购都会变得十分复杂。

3.解决方法:

(1)在实物沙盘阶段出现了上述问题之后,我和CEO,还有生产主管商量要制定采购预算表,让我们的采购业务面对不同的情况时,有足够的弹性去适应。

如图:

第一年

M1

{

M2

M3

M4

季度采购金额

第一季度

0

0

)

0

0

0

第二季度

0

0

0

、

0

0

第三季度

0

2

2

0

(

4

第四季度

0

0

0

0

0

!

年采购金额

4

?

第二年

《

M1

M2

M3

M4

季度采购金额

第一季度

0

、

3

3

0

6

第二季度

0

3

~

3

0

6

第三季度

0

0

3

;

0

3

第四季度

4

6

4

2

/

16

年采购金额

^

31

@

第三年

M1

M2

M3

M4

季度采购金额

第一季度

#

4

2

3

2

11

第二季度

0

|

0

0

0

0

第三季度

6

0

…

0

3

9

第四季度

0

3

3

—

0

6

年采购金额

(

26

'

第四年

M1

M2

M3

M4

季度采购金额

(

第一季度

10

1

1

1

13

第二季度

~

0

0

0

0

0

第三季度

6

#

3

3

3

15

第四季度

8

4

。

4

4

20

年采购金额

·

48

—

第五年

M1

M2

M3

M4

季度采购金额

,

第一季度

0

2

2

3

7

-

第二季度

0

2

2

2

6

第三季度

-

4

2

4

2

12

第四季度

0

~

0

0

0

0

年采购金额

{

25

.

第六年

M1

M2

M3

M4

}

季度采购金额

第一季度

7

2

0

0

9

!

第二季度

0

0

0

0

0

;

第三季度

0

0

0

0

0

第四季度

.

0

0

0

0

0

年采购金额

}

9

在有了预算表之后,无论是对我负责的采购业务,还是财务方面的预算管理,都有了很大的帮助,使我们对企业的运作更加得心应手。

(2)在电子沙盘阶段,面对资金不足的问题,我们和其他小组商量先卖出我们的产品,得到资金后更新原材料,在交货后再买回产品。

这种类似于金融市场上的回购交易的操作,帮助我们两次渡过资金短缺的难关。

(3)在企业行为模拟阶段,为了满足上述各种限制条件,在原材料采购方面,我采用多批次的采购方案,虽然这种方法使得计算更为复杂,但是能够较好的满足上述的限制条件。

如图:

(

计算机采购情况一览表(第四年第三季)

材料名称

单位

订购时间

¥

订购数量

到货时间

采购金额

计算机电源线

根

25

6月30日

5000

|

7月1日

123750

计算机电源线

根

25

7月21日

5000

7月22日

|

123750

计算机电源线

根

25

8月11日

5000

8月12日

123750

'

计算机电源线

根

25

9月1日

5000

9月2日

123750

?

键盘

个

?

80

6月30日

10000

7月1日

760000

键盘

个

80

!

8月14日

10000

8月15日

760000

;

鼠标

个

45

6月29日

5000

^

6月30日

218250

鼠标

个

45

7月19日

5000

7月20日

—

218250

鼠标

个

45

8月8日

5000

8月9日

218250

-

鼠标

个

45

8月28日

5000

8月29日

218250

%

显示器

个

、

1100

6月30日

4000

7月1日

4092000

显示器

个

1100

*

7月15日

4000

7月16日

4092000

显示器

个

1100

7月30日

*

4000

7月31日

4092000

显示器

个

1100

8月14日

4000

!

8月15日

4092000

显示器

个

1100

8月29日

4000

8月30日

~

4092000

@

硬盘

个

600

6月30日

5000

7月1日

2850000

硬盘

~

个

600

7月21日

5000

7月22日

2850000

硬盘

个

(

600

8月11日

5000

8月12日

2850000

硬盘

个

600

:

9月1日

5000

9月2日

2850000

:

光驱

个

200

6月29日

5000

)

6月30日

970000

光驱

个

200

7月22日

5000

7月23日

:

970000

光驱

个

200

8月14日

5000

8月15日

970000

}

光驱

个

200

9月6日

5000

9月7日

970000

%

主板

块

|

1350

6月28日

6000

7月1日

7695000

主板

块

1350

(

7月25日

6000

7月27日

7695000

主板

块

1350

8月21日

6000

8月22日

7695000

主板

块

1350

9月17日

2000

9月17日

2619000

显示卡

块

450

6月30日

6000

7月1日

2565000

显示卡

块

450

7月27日

6000

7月28日

2565000

显示卡

块

450

8月23日

6000

8月24日

2565000

显示卡

块

450

9月19日

2000

9月20日

891000

声卡

块

280

6月30日

6000

7月1日

1596000

声卡

块

280

7月25日

6000

7月26日

1596000

声卡

块

280

8月19日

6000

8月20日

1596000

声卡

块

280

9月13日

2000

9月14日

554400

薄铁板

Kg

2

6月28日

8000

6月30日

15520

薄铁板

Kg

2

升级会员

升级会员