中国移动医疗行业研究报告.docx

《中国移动医疗行业研究报告.docx》由会员分享,可在线阅读,更多相关《中国移动医疗行业研究报告.docx(43页珍藏版)》请在冰豆网上搜索。

中国移动医疗行业研究报告

图表目录

一、移动医疗概览:

移动互联网带来的医疗革命

1.1移动医疗基本概念:

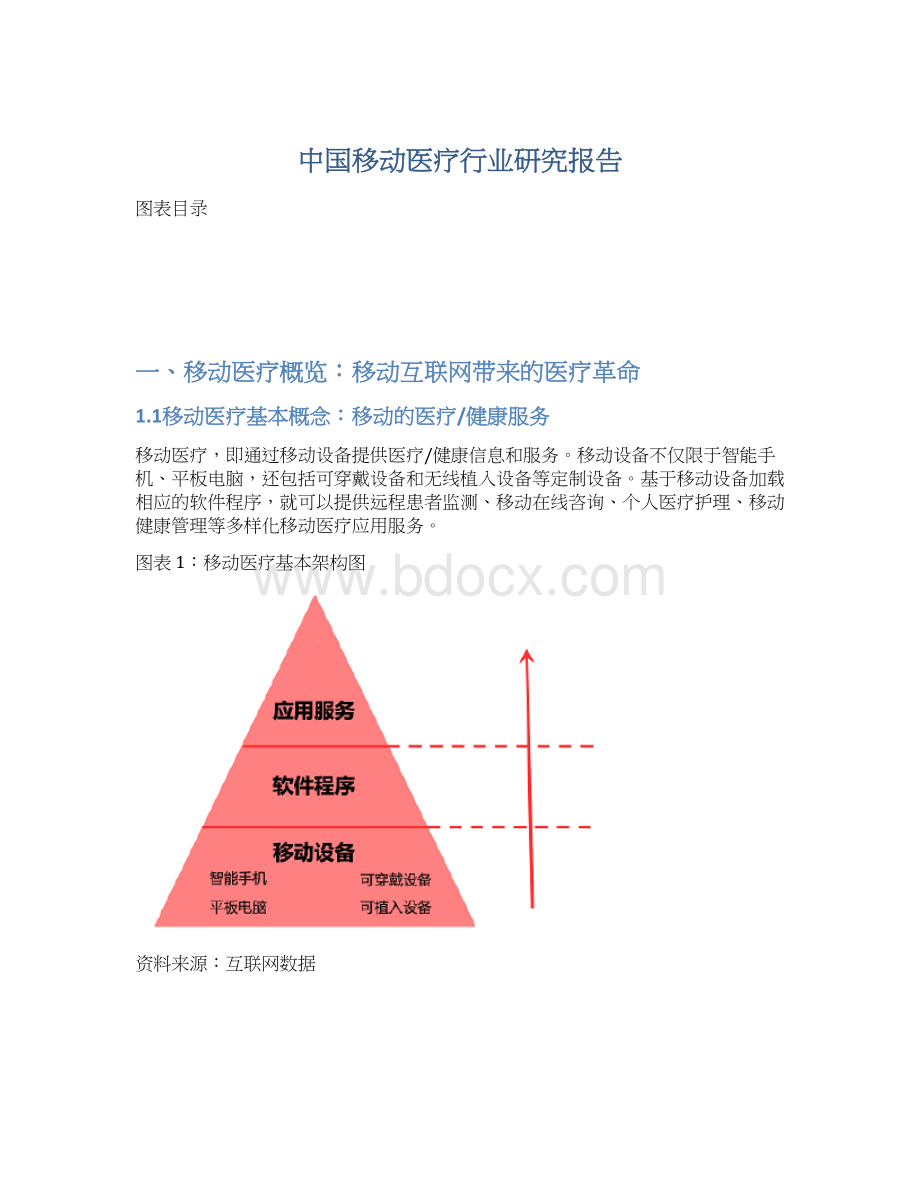

移动的医疗/健康服务

移动医疗,即通过移动设备提供医疗/健康信息和服务。

移动设备不仅限于智能手机、平板电脑,还包括可穿戴设备和无线植入设备等定制设备。

基于移动设备加载相应的软件程序,就可以提供远程患者监测、移动在线咨询、个人医疗护理、移动健康管理等多样化移动医疗应用服务。

图表1:

移动医疗基本架构图

资料来源:

互联网数据

1.2移动医疗应用场景:

软硬结合打造四大场景

从使用对象角度,移动医疗主要受众是患者和医生;从产品类型角度,可分为硬件产品和软件产品(APP)。

我们认为,通过软硬件互相结合,移动医疗已经发展四大应用场景,分别是健康管理、慢性病监测、辅助诊断、在线诊疗及预约。

硬件产品主要功能是收集和监测体征数据,包括运动、姿态、体重、体温、血压等。

可分为健康管理和慢性病监测两大场景,主要面向的使用对象是患者。

图表2:

移动医疗硬件产品应用场景

资料来源:

互联网数据

软件产品(APP)主要功能是为用户提供医疗资讯、数据连接及相关衍生服务。

可分为健康管理、辅助诊断、在线诊疗及预约三大场景,主要面向对象是患者和医生。

图表3:

移动医疗软件产品应用场景

资料来源:

互联网数据

图表4:

硬件产品应用场景—运动监测(JawboneUp手环)

图表5:

硬件产品应用场景—血压监测(37智能血压计)

资料来源:

Baidu,37健康网,互联网数据

图表6:

软件产品应用场景—药品查询(掌上药店)

图表7:

软件产品应用场景—自诊及问诊(春雨掌上医生)

资料来源:

公司网站,互联网数据

1.3移动医疗产业链:

三条链路勾连两大阵营

移动医疗横跨医药、TMT、金融等多个行业,产业链环节众多。

我们认为,可以分为基础设施提供方和核心业务参与方两大阵营。

相关各方通过数据流、资金流、设备及服务流三条链路相互勾连,形成统一的完整闭环。

基础设施提供方包括金融端和信息技术端两大部分。

金融端特指银行及支付机构,信息技术端主要包括移动运营商、医疗信息化厂商、大数据服务商及云计算服务商。

上述机构主要为整个移动医疗产业链提供支付结算、通信、数据存储及挖掘、医疗信息化等基础性产品和服务,保证产业链高效能运转。

核心业务参与方包括直接消费端、产品/服务端、间接消费端三大部分。

直接消费端由医院、医生、患者组成,是产业链中产品和服务的直接受众;产品/服务端由移动终端制造商、移动应用开发商、内容提供商组成,在为消费端提供产品和服务的同时,完成用户数据的搜集;间接消费端由保险公司、药品研发机构、药企组成,它们主要通过间接挖掘产品/服务端提供的用户数据,满足精确广告推送(药企)、药品研发(药品研发机构)、精准化定价(保险公司)等核心需求。

图表8:

移动医疗产业链基本构成

图表9:

移动医疗市场产业链架构图

资料来源:

互联网数据

1.4移动医疗盈利模式:

直接/间接两大消费端,共六大盈利模式

在移动医疗产业链中,核心业务参与方是资金流的主要关联对象,也就是产业链盈利的主要来源。

产品/服务端通过为消费端提供设备、服务和数据,获得相应的资金收入,从而衍生出不同的盈利模式。

我们认为,两大消费端可以衍生出六大盈利模式,对于直接消费端:

分别面向医院、医生、患者收费;对于间接消费端:

分别面向保险公司、药品研发机构、药企收费。

综合考虑国内市场空间、政策、盈利模式成熟度和可持续性等因素,在上述六大盈利模式中,我们坚定看好面向患者、药企收费两大模式,对面向医院、药品研发机构、保险公司、医生收费四大模式持中性态度。

图表10:

基于付费主体的移动医疗盈利模式分类

资料来源:

互联网数据

二、全球移动医疗发展状况:

三大因素驱动市场进入高速发展期

2.1全球移动医疗发展状况综述:

2014年将步入高速发展期

移动医疗诞生于上世纪90年代的美国,其雏形是当时被广泛应用于医院数据采集的掌上电脑(PDA)。

移动医疗在传统互联网时代发展较为缓慢,随着移动互联网的爆发,移动医疗有望在2014年步入高速发展期。

据普华永道发布的数据显示,2013年全球移动医疗市场规模为45亿美元,2017年或将达到230亿美元,年均复合增长率超过50%。

美国在全球移动医疗市场中独占鳌头,拥有最庞大的消费市场和最丰富的商业模式。

以中国、日本为代表的亚太市场有望成为全球移动医疗业务增长最快的地区。

据普华永道发布的数据显示,2017年美国移动医疗市场规模有望达到59亿美元,占比超25%,仍居全球首位。

中国、日本紧随其后,分别达到25亿美元和14亿美元,占比分别为11%、6%。

图表11:

2013-2017年全球移动医疗市场规模

图表12:

2017年全球移动医疗市场不同国家占比

资料来源:

普华永道,互联网数据

2.2全球移动医疗发展主要推动力:

社会、技术、资本三大因素联合驱动

我们认为,全球移动医疗高速发展将是社会因素、技术因素和资本因素共同作用的结果。

社会因素为移动医疗提供了刚需市场,技术因素为移动医疗攻克了应用瓶颈,资本因素为移动医疗注入了资金支持。

社会因素:

人口老龄化加剧。

按照联合国人口老龄化标准,全球现在已经迈入老龄化社会,未来老龄人口规模和比例将迅速上升。

据相关统计,2010年全球60岁以上人口规模为7.6亿,约占总人口比例11%,预计到2050年将增长到20亿,占比提升到22%。

我们认为,人口老龄化加剧必将促使全球医疗市场规模不断扩大,全社会对优化资源配置、提高诊疗效率的诉求也将日益强烈,这无疑为移动医疗的高速发展提供了广阔市场。

图表13:

2010-2050年全球人口老龄化趋势

图表14:

2012-2017全球移动互联网用户规模

资料来源:

世界人口展,,eMarketer,互联网数据

技术因素:

移动互联网的爆发。

移动终端保有量持续增长和高速移动网络迅速普及助推移动互联网用户规模近年来快速增长,据eMarketer发布数据显示,2013年已经达到19.1亿人,2017年有望增加到29.7亿人,占全球人口比例由27%提升到40%;据GSMA报告显示,全球移动终端保有量2013年已经超过74亿部,预计到

2017年将达到97亿部,复合增长率达7%;据思科发布的数据显示,随着3G、4G商业网络的快速部署,全球移动流量大幅增加,2017年全球流量规模将增加到2012年的十倍以上。

我们认为,移动终端保有量的持续增长为移动医疗快速发展奠定了坚实的硬件基础。

高速移动网络的迅速普及不仅能有效提升现有移动医疗业务的用户体验,更进一步打开了视频监测、远程会诊等高流量业务的成长空间。

总之,移动互联网的普及培育了用户获取移动医疗服务的消费习惯,是移动医疗高速发展的重要前提。

图表15:

2012-2017年全球移动终端保有量

图表16:

2012-2017全球移动数据流量规模

资料来源:

GSMA,Cisco,互联网数据

资本因素:

风险投资大规模涌入。

早在移动医疗方兴未艾之时,全球范围内众多知名PE、VC就敏锐捕捉到了这一巨大商机,纷纷对初创型企业进行投资,这股资本热潮促使新型商业模式竞相迸发,涌现出了Epocrates、CardioNet、WellDoc、ZocDoc等成功典范,移动医疗获得了第一轮高速增长。

进入2014年,一级市场对移动医疗热度不减,截止3月份最大融资额达到2.5亿美元。

我们认为,资本市场是移动医疗发展壮大的输血通道,尤其对于尚未盈利的初创型企业,风投基金更是度过发展阵痛期的唯一保障。

未来随着市场进入整合期,风投基金将在行业并购等方面发挥更为重要的作用。

图表17:

2014年1-3月全球移动医疗领域融资代表案例

资料来源:

IT桔子网,互联网数据

2.3全球移动医疗市场竞争格局:

新兴阵营态度积极,传统阵营徘徊观望

我们认为,纵观全球移动医疗市场,主要存在三大阵营:

传统的医疗设备和医疗信息化厂商;伴随移动医疗浪潮崛起的新兴企业;IT领域的科技巨头。

通过仔细梳理全球市场的行业动态,我们发现,上述三大阵营在当前移动医疗的市场中呈现出显著不同的态势:

崛起的新兴企业专注于垂直细分领域,不断拓展市场;IT领域的科技巨头依托于各自核心优势切入移动医疗市场,意图打造移动医疗数据/设备大平台;传统医疗设备和信息化厂商则大多持观望态度,只有部分企业做了试探性拓展。

新兴企业在各自领域精耕细作,共同奠定了移动医疗市场的基本形态。

Epocrates、CardioNet、WellDoc、ZocDoc等成功典范分别代表了不同细分市场的商业模式。

图表18:

移动医疗新兴企业代表案例

资料来源:

公司网站,互联网数据

图表19:

Zoe健康头带及APP

图表20:

ZocDoc智能手机APP

资料来源:

公司网站,互联网数据

面对移动医疗潜在的庞大市场,诸多IT领域的科技巨头纷纷开始提前布局。

其中尤以苹果、Google、三星电子、Intel最为积极,它们依靠自身在既有领域建立的核心优势,意图依靠强大的综合实力后发制人。

图表21:

IT巨头布局移动医疗市场代表案例

资料来源:

公司网站,互联网数据

图表22:

苹果HealthKit应用界面

图表23:

三星电子GearFit智能手表

资料来源:

公司网站,互联网数据

传统的医疗设备和信息化厂商对移动医疗多数持保留态度,只有部分厂商做了试探性拓展。

例如大型医疗设备厂商美敦力公司2013年斥资2亿美元收购了疾病管理与患者监护服务提供商Cardiocom,但GE、飞利浦、西门子等在移动医疗领域仍没有大规模布局的消息。

我们认为,这一方面是由于移动医疗市场尚处于初级阶段,相关厂商对如何将传统优势领域与移动医疗结合还未有明晰判断;另一方面则是传统的医疗市场仍有广阔空间,相关厂商并没有足够动力进行新兴市场拓展。

三、中国移动医疗发展状况:

四大条件+三大阵营,推动行业大发展

3.1中国移动医疗发展状况综述:

起步较晚,发展逐渐提速

中国移动医疗产业起步较晚,未来发展有望逐渐提速。

2011-2013年,随着移动互联网时代的来临,移动医疗初创项目开始受到资本的热捧,但由于政策、技术等多种壁垒限制,市场规模难以迅速扩大。

进入2014年,随着成熟商业模式开始出现,用户规模逐渐积累,特别是BAT、360、京东等互联网巨头积极布局,移动医疗迎来了新一轮热潮,市场规模扩展有望逐渐提速。

据易观智库发布的数据显示,2013年中国移动医疗市场规模为22.1亿元,同比增长18.8%,预计2018年将达到172.4亿元,复合增长率超过50%。

图表24:

2012-2018年中国移动医疗市场规模

资料来源:

易观智库,互联网数据

3.2中国移动医疗大发展条件已基本具备:

社会、技术、资本和政策强势推动

我们认为,中国移动医疗大发展条件已经基本具备,社会条件、技术条件、资本条件和政策条件将成为四大主要推动力。

社会条件:

人口老龄化加剧,医疗资源分布不均。

我国正加速迈入老龄化社会,据Bloomberg发布的报告显示,2012年中国65岁以上老年人口比例为9.4%,预计2050年将达到33.3%,进入深度老龄化阶段。

65岁以上老龄人口慢性疾病患病率是中青年人口的3-7倍,这将大幅增加医疗费用的开支,造成医疗资源的严重短缺。

此外,中国医疗资源分布很不合理,城市和农村地区差距明显,据《中国卫生统计年鉴》2011年公布的数据,城市地区医务人员和病床数量均远超农村地区,全社会对优化医疗资源配置,缩小城乡差距的诉求十分强烈。

图表25:

2000-2050年中国65岁以上人口占比

图表26:

2011年中国每千人医务人员和床位数

资料来源:

Bloomberg,中国卫生统计年鉴,互联网数据

技术条件:

移动互联网的爆发。

智能手机出货量快速提升

升级会员

升级会员