动力电池四大关键材料产业格局.docx

《动力电池四大关键材料产业格局.docx》由会员分享,可在线阅读,更多相关《动力电池四大关键材料产业格局.docx(12页珍藏版)》请在冰豆网上搜索。

动力电池四大关键材料产业格局

动力电池四大关键材料产业格局

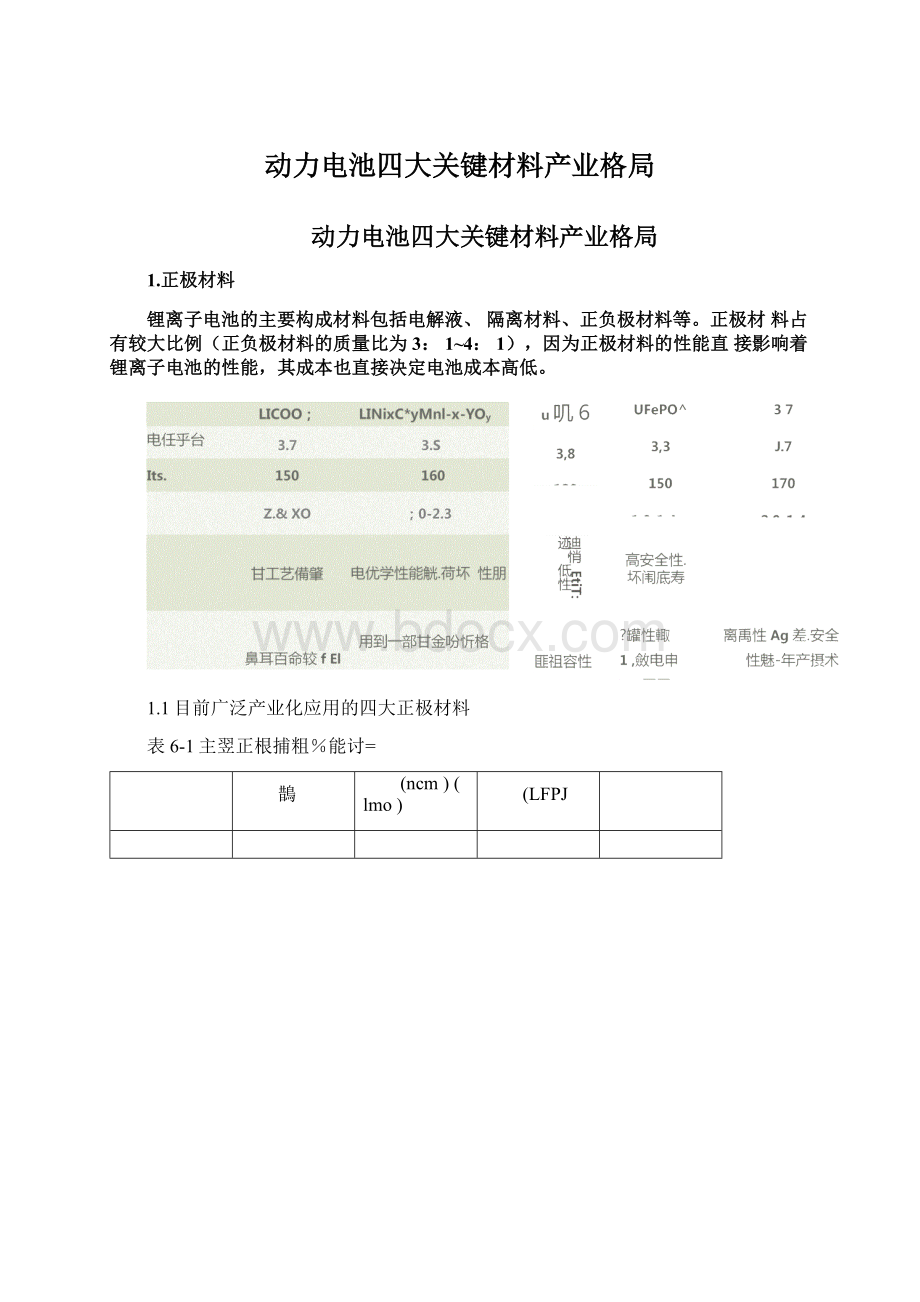

1.正极材料

锂离子电池的主要构成材料包括电解液、隔离材料、正负极材料等。

正极材料占有较大比例(正负极材料的质量比为3:

1~4:

1),因为正极材料的性能直接影响着锂离子电池的性能,其成本也直接决定电池成本高低。

1.1目前广泛产业化应用的四大正极材料

表6-1主翌正根捕粗%能讨=

鵲

(ncm)(lmo)

(LFPJ

1.2主流车型正极材料的选择

1.3、主要正极材料市场占比预测

至主要正般对趙市场占比预测

目前镍钻锰三元材料主要仍是和钻酸锂、锰酸锂等掺杂使用于手机、平板电脑及小型动力电池领域,未来的市场份额预计将进一步提高,新能源汽车领域将成为其主要市场之一,而钻酸锂的市场份额将减少。

1.4、主要锂离子正极材料企业情况

从全球范围来看,锂电企业主要集中在日本、中国和韩国,相应的锂电正极材料的生产也主要集中在以上国家。

日本和韩国的锂电正极材料企业整体技术水平和质量控制能力要优于我国多数锂电正极材料企业,在高端锂电正极材料的竞争中有一定优势。

在国外市场,日本和韩国主要锂电企业的供应商主要还是本土锂电正极材料企业。

由于我国部分锂电正极材料企业近年的产品质量和一致性水平迅速提高,并且具备较大的成本优势,日本和韩国锂电企业近年开始逐步加大从我国采购锂电正极材料的力度。

近年来,我国锂电正极材料市场发展迅速,正极材料的产销量已占据全球的40%以上。

国内主要正极材料企业产能如下:

麦6-3邑內壬要正敬珂料企业

产儀

1

湖南杉杉新材料股份有限公司

9000?

qi/a

2

j次先行科按产业有眼处囲

WOODO^/a

3

北京当幵材料科技股備有限公司

LOOOOQ^/a

A

天津巴堇科技股份有限公司

70000^/a

5

湖南湍翔新材料股份有限公司

120000^/3

6

宁波金和新材料般份有限公弐

lS000Q%/a

7

深圳1市天骄科技开炭荷限公司

lSQQOVf/a

S

凰门锯业股份有限公司

SOOOtFfi/a

9

深圳市掃华新材科股備有限公旬

7000D^/a

10

曹岛乾运高科新林科股份有限岂

55D0i^i/a

2.负极材料

锂离子电池的负极是由负极活性物质碳材料或非碳材料、粘合剂和添加剂混合制成糊状胶合剂均匀涂抹在铜箔两侧,经干燥、滚压而成。

锂离子电池能否成功地制成,关键在于能否制备出可逆地脱/嵌锂离子的负极材料。

2.1负极材料的分类

2.2几种负极材料性能对比

表U几种負啜材料性能对比

(^/g)前如

天然石整

人遗石墨

340-370

310-360

90%

93%

1000

1000

-«

-«

中润相族砂

300340

94%

1000

HK

石助

400-600

30%

10

F

«

165-170

99%

30000

哇

800

60%

200

菱

合金為负极

600

60%

200

*

2.3、负极材料消费结构

全球负极材料总出货量中天然石墨占比55%人造石墨占比35%中间相炭微球占比7.4%,钛酸锂、锌、硅合计占比约1%综合而看石墨类负极材料占总出货量的90%

■天菸石墨

■人造石墨

■中间招碳和钛輟锂

王6「2012^全诙锂电泄熒圾材毘涓费結枸

2.4、全球负极市场份额

负极材料产业集中度极高,表现在区域集中和企业集中。

区域看,中国和日本是全球主要产销国,总量占全球负极材料产销量95%以上。

从企业来看,日立

化学占全球市场份额的35%深圳贝特瑞占全球份额的27%其次分别是JFE、三菱化学,市场份额分别9%7%全球前四大企业市场份额合计占比为78%负极材料表现出高度集中化。

U6-82Q12年全球员板时粹市场占有率

2.5、国内主要负极材料企业产能

表A5亘网主要戾段砒料企业产能

单僅

产能/吨

1

深圳贝特晞新能源材科股份有眼公司

30000

2

上海杉杉科技有跟公司

12000

3

:

工西紫震科技有眼公司

8000

4

涼圳斷诰实业有限公司

10000

5

湖南星應扫噩

5000

6

江西正拓新倉園祈才料肓限公司

7000

7

湖州创亚动力电池材料有限处司

3000

—

8

天湘莫碳材科技发展有限公司

5000-6000

9

湖南糜根海容粘材料有限王供甸

3000

10

威都畀能新材料有眼益司

钛瞬站000

3.电解液

锂电池电解液,是锂离子电池中是作为带动锂离子流动的载体,对锂电池的

运行和安全性具有举足轻重的作用。

锂离子电池的工作原理也就是其充放电的过程,就是锂离子在正负极之间的穿梭,而电解液正是锂离子流动的介质。

KK^MBPC

UPF*

ubf4

啟堆二甲MDEC

licio4

LiAsF4

l,4--ra»GBL

UCF3SO|

^6-9电輻鬲的分类

3.1、几种电解质性能对比

3.2、全球主流厂商的电解液供应商市场份额

全球兰充厂商釣电解疲供应商市场吩■额2船

图6-W全球主流厂商的电解潢匕三商市场询蝕

3.3、锂离子电池主要电解液企业产能

表每蕃子电池主要电解液企业产能

厂侖

1

张赛港HiS暴华荣化工新材料有眼公囲

1OOOO

2

潭圳斯宙邦科RfiSHS有限公司

8600

a

天涤金牛电聽材1$有限帝牙孟司

8000

4

东莞市杉杉龟池,材料蓿隈公司

9000

5

广州市天蹲离新材斜科技有曜公司

7000

6

东魁曲!

电酒材料有隔公同

7500

珠海市農纬电子材料荷韻公哥

3500

8

北京化字试刑研究所

7000

9

汕头市金光离科有險公画

6000

10

湖州创亚动力电池材料育舉公司

1SOO

4隔膜

隔膜是锂离子电池关键的四大原材料之一,作为锂离子电池的关键内层组件,隔膜将正极与负极材料隔开,防止两极接触而造成短路,容许离子通过而不能让电子通过,从而完成在充放电过程中锂离子在正负极之间的快速传输。

隔膜

性能的优劣直接影响着电池内阻、放电容量、循环使用寿命以及电池安全性能的好坏。

因此,隔膜对提高电池的综合性能具有十分重要的作用。

4.1隔膜产品分类

表6-8隔源产品分类

物理化学特性造接、非炽造娱<无纺布).微孑澹L暫合風融压鰹

生产工艺

产品类翌

应用领域

干法单向拉禅工SUL干法取向拉綽工艺隔眉L湿法工艺隔農JRZA(F>E)K|h嚴丙MflW.聚兀擁和緊丙擁复台的參层曲孑曲

单屋PP月岂单EPEK.取层PP/PPS.多层腫

动力类屋离子电油籬用于新能源汽车.电动自存気电动工爲.储能电池等鏈域},数码类锂譌子电池隔腹、其帕功綻类隔腹(£用于航空航天、医疗等领域)

4.2、全球隔膜产业分析

受益于2014年动力电池市场的快速拉动,全球锂电池隔膜产量增长幅度明显。

统计数据显示,2014年全球锂电池隔膜整体产量为11.85亿平米,同比增长41.58%,增幅明显高于2013年的27.98%。

2009-2014年全球皤滇产量:

亿平方米

S'6-112009-2014^全球隔膜产量*亿平方举

从产值来看,2014年全球隔膜的产值为20.75亿美元,同比增速为12.18%,产值的增长幅度明显低于产量的增长幅度。

主要原因在于随着隔膜行业的逐步成熟,行业的技术壁垒逐步被突破,整体隔膜的平均价格呈现出下降的趋势。

2009-2014^全球隔膜产值;亿美元

图6H22009-2014年全球隔叢产昱・亿美元

4.3、中国隔膜产业分析

中国市场隔膜的出货量在2014年得到了大幅度的提升,统计数据显示,2014年整个中国的隔膜产量达到5.75亿平方米,占据全球产量的大约48流右,但是主要集中在低端的干法隔膜产品领域。

1718

7

2009-2014年中国隔膜产量:

亿平方米

图6-132009-2014年中1:

屢授产量:

亿平方米

D6'U2009-2014^中鱼隔猿产童;亿美元

575

从增长幅度来看,2014年国产隔膜的出货量同比增幅高达94.08%,是锂电池四大材料领域中增幅最快的细分领域。

但是另一方面,整个隔膜产值在2014

年仅同比增长15.32%,达到20.5亿元,增长幅度远远低于产量的增幅。

4.4、企业竞争格局

从主要企业来看,目前国内能够规模化生产并批量给下游电池厂供货的隔膜

企业大约在15家左右,整体的行业集中度并不咼。

从2014年的销量来看,中科

科技以大约8000万平方米的产能占据了国产隔膜市场大约13.91%的份额,而排

名第二的星源材质以6100万平米的出货量占据了大约10.61%的市场份额,接下来按照出货量排名依次为金辉高科、河南义腾、沧州明珠等企业。

通过对排名靠前的几家企业分析可以看出,除了金辉高科主要生产湿法隔膜产品之外,其他几家企业均以干法隔膜为主。

19

2014^中匡逅匱产业主要企业韦场占有率輕据呈:

图52B4年中亘陽腹产业主要企业市场占有窒■:

按销豈.

升级会员

升级会员