美农上演反转剧豆粕后市易跌难涨.docx

《美农上演反转剧豆粕后市易跌难涨.docx》由会员分享,可在线阅读,更多相关《美农上演反转剧豆粕后市易跌难涨.docx(17页珍藏版)》请在冰豆网上搜索。

美农上演反转剧豆粕后市易跌难涨

美农上演“反转剧”,豆粕后市易跌难涨

第一部分:

全球大豆供需平衡分析:

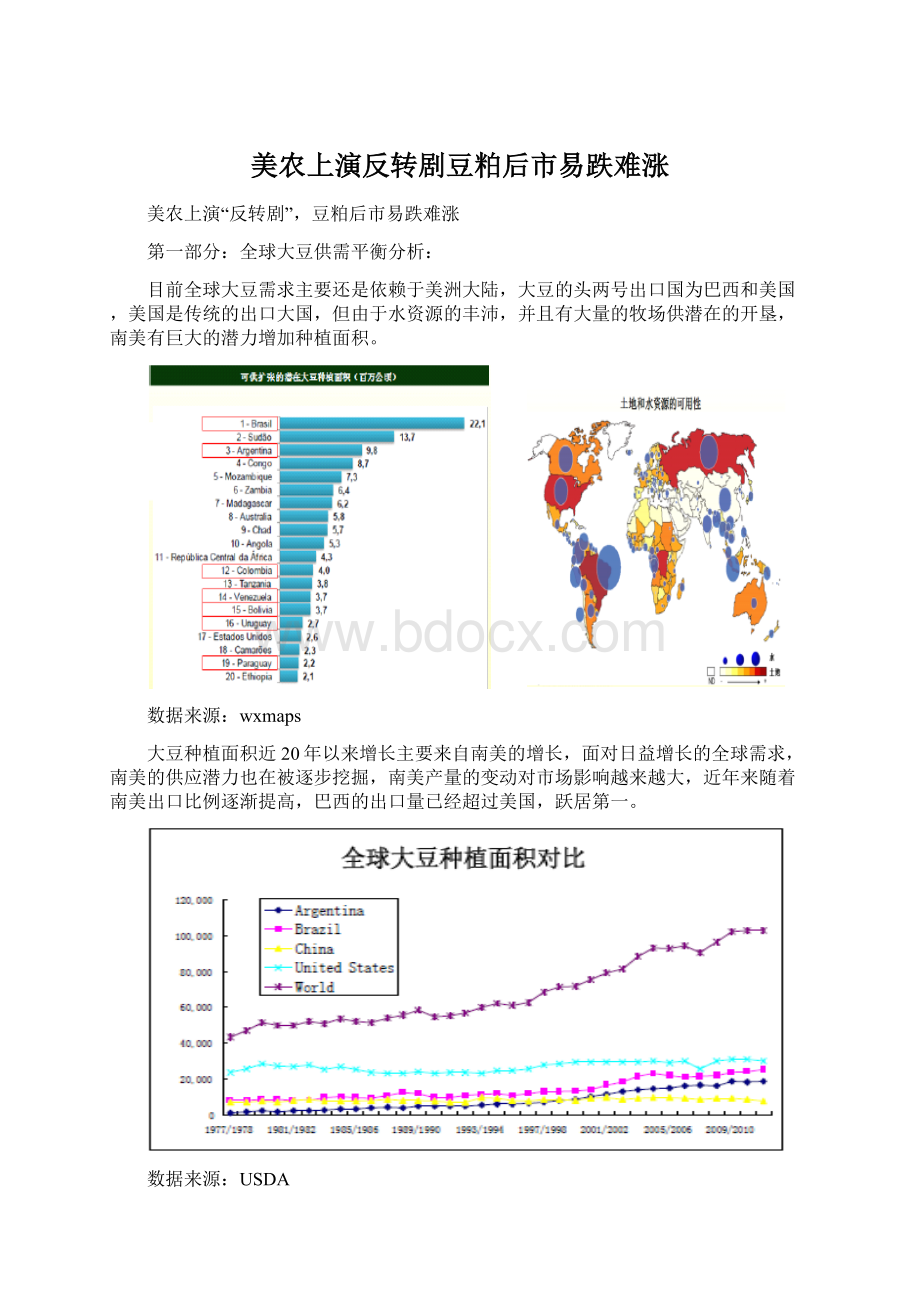

目前全球大豆需求主要还是依赖于美洲大陆,大豆的头两号出口国为巴西和美国,美国是传统的出口大国,但由于水资源的丰沛,并且有大量的牧场供潜在的开垦,南美有巨大的潜力增加种植面积。

数据来源:

wxmaps

大豆种植面积近20年以来增长主要来自南美的增长,面对日益增长的全球需求,南美的供应潜力也在被逐步挖掘,南美产量的变动对市场影响越来越大,近年来随着南美出口比例逐渐提高,巴西的出口量已经超过美国,跃居第一。

数据来源:

USDA

美洲大豆主要流向欧亚大陆以及东南亚、墨西哥地区,其中中国的进口需求逐年增长,对进口大豆的依赖度目前已经达到70%以上。

数据来源:

FAS

美农上演“反转剧”:

上一年度,干旱使南美大豆大幅减产,导致全球大豆需求过分依赖于美国。

但祸不单行,受拉尼娜和厄尔尼诺气象交替影响,美国也在大豆的重要生长期遭遇干旱,减产预期越演越烈,全球大豆供应显得异常紧张,助推美豆价格一路走强,也将国内连豆粕期货合约塑造为备受资金青睐的“明星品种”。

数据来源:

USDA

进入9月以来,随着ProFarm等机构的实地考察报告显示,8月以来在大豆生长末期的降雨可能缓解了此前干旱对大豆损害,市场预期有所转变,美豆以及国内连豆粕期货价格展开跌势,随后美国农业部报告也逐月调升大豆单产预测值。

2012年11月9日北京时间21:

30分,美国农业部推出重磅利空豆类的供需报告,在报告中上调美国大豆单产1.5蒲式耳/英亩至39.3蒲式耳/英亩,大大超出市场此前的预估均值38.2蒲式耳/英亩,美国大豆总产量顺势上调至1.11亿蒲,结转库存调高至1.4亿蒲。

数据来源:

USDA

虽然一些机构依然看好美国的压榨以及出口需求,但显著上调的单产完全抵消了压榨和出口的增长量,美国大豆本年度的供应情况由此前的“十分紧张”摇身一变,成为“没有预期的那样紧张”。

南美天气好转,丰产预期强烈:

在上一年度南美大豆遭遇干旱减产,以及随后北半球的中国和美国本年度也相继出现减产的前提下,全球大豆价格的走高,在此刺激下南美种植新豆面积较上一年度大幅增加了10.8%。

即便新年度单产和上一年度干旱引发的减产水平相当,也可以将新豆的结转库存恢复至4亿蒲以上的水平,这将给全球大豆供应带来一个相对宽松的氛围。

数据来源:

USDA

目前来看,南美天气尚未出现大的问题,虽然前期厄尔尼诺现象带来的大雨使得南美新豆的种植工作略有延迟,但继美国气象局监测表明,气象由弱厄尔尼诺状态重回中立状态之后,过去一周,南美地区天气改善,阿根廷、巴拉圭和巴西南部晴或小雨,作物播种工作得以恢复,巴西中北部作物主产区播种工作接近尾声,同时雨水逐渐增多,有效地补充了土壤水分,利于种子萌发及幼苗生长,而且提振了未来作物单产提高的前景。

数据来源:

wxmaps

未来两周,巴西延续良好天气,中北部多降雨,累积降水量接近或高于常年水平,土壤墒情将得到进一步改善,南部晴或阵雨利于加快播种进度。

截止至11月16日,巴西2012/2013年度大豆播种率升至67%,较之前一周增加14%,但低于去年同期的77%。

阿根廷潘帕斯草原本周预报晴天的概率较大。

下周有降雨的预报,但是强度不大,预计不会导致播种长时间中断,另外阿根廷作物播种进度也有望大幅提高,截至上周,阿根廷大豆播种率为22%,较上年同期落后15.4%。

近日南美农业产区天气改善,帮助农户加快了播种进度,加上前期天气多雨,土壤墒情理想,进一步提振了大豆丰产前景。

数据来源:

wxmaps

根据阿根廷布宜诺斯艾利斯谷物交易所称,2012/13年度阿根廷大豆播种面积可能达到创纪录的1936万公顷,高于上年的1867万公顷。

美国农业部预计2012/13年度阿根廷大豆产量将达到创纪录的5500万吨,高于2009/10年度的前期纪录5270万吨。

数据来源:

USDA

未来南美天气也存在变数:

南美产量是决定当下年度豆类价格走势的关键因素已经成为市场共识,目前市场对的主流认识是基于2012/13年度南美丰产而形成形成的。

如果南美大豆生长期内天气出现问题导致目前市场对2012/13年度南美大豆产量的预期没有兑现,那就可能出现超出预期的阶段性牛市行情,豆类价格前期创下的高点也有可能被突破。

下图是ENSO监测指标Nino3.4SSTA的数据及其预测指标显示,今年秋冬至明年春季ENSO的状态将维持在弱厄尔尼诺模式影响下。

历史上距离今年较近的年份里天气模式与今年相似的年份是2003/04年度。

数据来源:

ENSO

我们看到强度不大的厄尔尼诺天气模式未必能确保未来几个月的时间里南美天气不会出现大的问题。

事实上,2003/04年度南美大豆生长期内南美天气确实出现了恶化,南美大豆关键生长期内WASDE对巴西、阿根廷大豆年度产量预估值的调整,最终产量大幅低于该年度南美大豆播种前的市场预期。

数据来源:

WASDE

可以看到,2004年3月份之前,按照当时美国农业部对03/04年度南美大豆产量的预估数据,南美大豆也预期增产,市场初现见顶下跌走势。

但3月份及之后的WASDE中美国农业部相继下调了巴西和阿根廷大豆的产量,导致的结果是CBOT大豆价格因此展开了一波突破性的上涨行情。

2004年3月

2003年11月

数据来源:

文华财经

第二部分:

全球大豆库存明年有望断崖式增长:

南北美洲大豆种植收割交替,成为全球最大的大豆供应集团。

每年4月开始,北半球大豆主产国开始播种,当年9月份开始收割。

从10月份开始,南半球大豆主产国又开始播种,次年4、5月份收割。

由于本年度南,北美地区先后出现大幅减产,导致在下一年度南美新豆上市前,全球大豆库存较往年来看比较紧张。

受到上一年度南美大豆产量锐减影响,大豆价格不断上涨,本年度南美大豆种植热情很高。

虽然此前南美大豆种植工作受到降雨影响有所放缓,引发市场对未来产量的猜想,但历史数据表明,种植期的延迟通常对最终产量影响不大,而且从目前的种植进度来看,虽然不及去年创纪录的播种进度,但今年的播种进度依然快于历史平均水平,前期的炒作难有作为,南美丰产预期并没有减弱。

数据来源:

阿根廷农业部

因此,未来全球大豆市场将面临两大利空因素:

一个是美国大豆库存反转性增加,另一个是南美的丰产将会给新年度全球大豆库存带来的大幅增长。

从Informa最新的平衡表预计来看,全球大豆从2012/13年度的夏季之后就将进入库存的恢复性增长阶段,并且有望在2013/14年度再度逼近7000万吨的高位水平,这会给远期市场带来巨大的压力。

数据来源:

USDA

我们也应看到,在明年南美大豆上市之前全球大豆需求依然需要依赖美国大豆,目前虽然美国农业部调高了其年度结转库存,但该库存水平仍较往年紧张。

到明年的春季异常紧张的陈豆和接下来会收获上市的南美新豆之间的这段时间,全球大豆库存会处于空前的割裂状态。

豆粕5-9价差将有机会重演今年1-5价差的故事,呈现出可观的投资价值。

第三部分:

全球豆粕终端需求分析

美国需求分析:

从美国大豆饲用消费来看,据美国农业部此前预测报告显示,今年美国生猪出栏数量将达到1.171亿头,创至少半个世纪以来的最高水平,而全球猪肉产量将增长2.7%,达到有史以来最高的1.044亿吨,如此高位的生猪存栏量短期内难以降至较低水平,对豆粕的需求也很难快速缩减。

大牲畜方面,美国活牛存栏水平今年持续处于历年高位,虽然历经3个季度的调整,存栏量有所回落,但进入11月通常有大量季节性补栏情况,预计存栏水平会重回高位。

数据来源:

USDA

但是我们看到作为美国最主要的豆粕需求方的肉禽类,其存栏量今年以来一直处于历史较低水平,根据往年数据分析,其存栏量也将在进入四季度后,通常会出现季节性恢复增长,对豆粕的需求也会随之增加,但预计仍无法超过5年均值水平。

数据来源:

USDA

中国需求分析:

终端需求方面,据国家统计局数据显示,前三季度我国生猪存栏量46822万头,同比增长1.9%,生猪出栏49298万头,增长5.1%。

农业部日前公布2012年9月份4000个监测点生猪存栏数据显示9月生猪存栏同比增长1.5%,环比增长1.3%,其中能繁母猪存栏同比增长4.7%,环比增长2.1%,目前生猪存栏量较大,其对豆粕的需求比较旺盛,短期内难以缩减。

数据来源:

国家统计局

豆粕价格与猪粮比走势也有一定相关性,猪粮比领先于豆粕价格。

这是因为,猪粮比高,养殖户的补栏热情就高,生猪存栏量就大,那么对豆粕的需求增加,继而拉高豆粕的价格。

进入9月以后虽然豆粕价格见顶回落,但我们看到猪粮比有明显的抬头迹象,为随后豆粕价格有小幅反弹的可能性提供支持依据。

数据来源:

中国饲料信息网

同时,蛋鸡对豆粕的需求相对来讲也相对乐观,入夏以来国内鸡蛋价格一改颓势出现上涨,放缓了蛋鸡淘汰的脚步,而两节需求也促使养殖户积极补栏,虽然双节过后鸡蛋价格有所回落,蛋鸡补栏积极性受到抑制,10月末蛋价企稳后,11月上旬蛋价反弹,肉鸡价格维持稳定,给补栏带来一定信心。

数据来源:

中国禽蛋网

另外,从最为直观的国内大豆压榨量来看,也还是不错的,整体压榨量较上年同期增长8-9%,而由于国内压榨产能依然过剩,预计压榨量在短期内很难有大幅下降的可能。

第四部分:

豆粕未来走势分析

短期走势分析:

前期市场因为美国单产受干旱影响弱于预期,出现了一波急速下跌行情,头肩顶形态明显,随后市场进入了无方向的窄幅震荡走势,形态上也构筑出了完美的右键。

11月的美国农业部供需报告超预期调增了美国大豆单产水平,也为市场进一步步入下跌格局打开了局面,国内豆粕主力合约大幅跳空低开,随后几日震荡走低,丝毫没有回补缺口的意思。

但短期来看,国内生猪的存栏水平仍处于高位,终端需求难以快速下降,另外对美国上演“反转剧”的利空也得到了兑现,加之年底豆类整体走势往往会呈现出季节性走强,预计豆粕短期内难以持续下挫,价格将在前期被压制的买盘逐步释放的过程中呈现出窄幅震荡反弹的走势,主力1305合约预计近期将在3150元至3350元之间运行。

长期走势判断:

c

b

a

5

4

3

2

1

数据来源:

文华财经

从长期走势来看,前期国内豆粕主力1301合约已经走出完美的上涨5浪结构,(其中四浪为奔走型回调浪),指数在2012年9月见顶。

随后因美国大豆减产情况有所改善,市场预期扭转,豆粕价格大幅下挫。

通过自2006年6月30日至2008年12月8日的下跌行情测算,目前1301合约恰好跌至黄金分割支撑位,配合基本面的分析,我们判断年底或将会有一波反弹的b浪行情,反弹浪目标位1301合约为3700元,1305合约为3350元。

明年,随着南美丰产的逐步落实,以及天气情况的波动,豆粕价格也将进入宽幅波动,重心下移的冗长C浪之中。

根据前期走势技术分析,根预计第一下跌目标位1301合约为3300元,1305合约为2900元,随后或将以上述点位为重心,宽幅震荡。

但如果豆粕在下跌行情中也如同上涨行情那样备受资金青睐,那么也不排除豆粕合约会在资金的炒作下,重见历史低点的可能性。

当然,我们也提醒投资者警惕明年南美出现2003/2004年度那样的小概率事件,在弱厄尔尼诺天气模式下出现农业气象灾害影响大豆单产,进而拉起美豆和国内豆粕的盘面价格。

升级会员

升级会员