购房贷款还款方式案例副本.docx

《购房贷款还款方式案例副本.docx》由会员分享,可在线阅读,更多相关《购房贷款还款方式案例副本.docx(12页珍藏版)》请在冰豆网上搜索。

购房贷款还款方式案例副本

引例

拥有一套属于自己的住房,是很多人的梦想,然而要买房,大多数人都会需要贷款,选择贷款买房㈢已成为一种流行的消费方式。

日益庞大的个人住房贷款市场——这块商业银行的优质“资产”蛋糕,对银行散发着巨大的诱惑力,各大银行为了抢占市场,争取客户,频频亮出各具特色的房贷产品。

以中国农业银行(也简称农业银行或农行)为例,(三)其个人住房贷款业务目前提供个人一手住房贷款、个人二手住房贷款、个人住房接力贷款、个人住房循环贷款等十余种贷款形式,贷款利率方面有浮动利率、固定利率、混合利率三种方式可供选择,更有多样的贷款偿还方式,如到期一次还本付息还款法、等额本息还款法、等额本金还款法、等额递增还款法、等额递减还款法、等比递增还款法等。

面对越来越多样化的贷款形式、利率方式以及还款方式,消费者有了更多的选择空间,但与此同时也带来了如何选择适合自己的贷款产品、贷款额度、贷款时间以及还款方式等问题。

各种不同的还款方式,其区别是什么?

传统的浮动利率与新兴的固定利率、混合利率有何不同?

预期利率的不确定性会不会影响还款方式的选择?

要不要提前还款?

提前还款对借款人的现金流量分布的影响如何?

……

如何选择购房贷款的还款方式

1.案例背景

A研究生毕业后找到了一份月薪4000元的工作,现已工作1年,目前月工资5000元,他的女朋友B,大学毕业后找到了一份月薪2500元的工作,现已工作两年,目前月工资4000元。

两人毕业后一直租房生活,现生活已基本稳定,于是决定买一套房子为结婚做准备。

他们看中了一套面积90平方米的现房㈢,每平方米的价格是10000元人民币,销售商提供两种付款方式甘:

一次性付款0和银行贷款@。

如果采用第一种方式,销售商将提供房价款的3%的折扣优惠。

两人考虑到他们现在自有存款5万元,从双方父母及亲戚朋友处可筹集40万元,仍无法凑足房款,于是决定采用银行贷款的方式分期偿付房款。

现阶段我国个人住房贷款市场中供需均保持着稳定增长的趋势,四大商业银行“一统天下”的格局已不复存在,市场中呈现出“百花齐放”的局面。

各商业银行对个人住房贷款业务的投入力度均不断加大,市场竞争日趋激烈,竞争措施日趋多样,产品品种、还款方式日益丰富。

面对令人眼花缭乱的房贷产品,为了做出合适的选择,消费者需要综合考虑各种房贷产品的特点(各期现金流量分布、还款期、利率)、消费者自身的经济情况以及预期政治、经济环境等因素的变化对房贷产品特点和消费者经济情况的影响等。

选择贷款买房,首先要进行产品品种的选择,选定了产品品种后又要面对贷款金额、贷款利率、贷款期限以及还款方式等一系列问题。

(以下分析以农业银行所提供的个人住房贷款服务为例。

A和B两人首先对产品品种进行了了解:

中国农业银行目前在个人住房贷款业务方面一共提供个人一手住房贷款、个人二手住房贷款、个人住房接力贷款、个人住房循环贷款等十余种形式,但是对于像A、B两人这种购买一手住房且没有住房公积金的购房者来说,其目前可以选择的贷款产品只有个人一手住房贷款0和个人住房接力贷款④两种,两人想依靠自己的力量偿还贷款,于是选择了一手住房贷款。

在贷款金额方面:

银行规定建筑面积在90平方米以上的,最高贷款金额为所购住房成交价格的70%;建筑面积在90平方米及以下的,最高贷款金额为所购住房成交价格的80%。

两人现有5万元的存款,A的父母可以为他们垫付15万元,于是两人决定首付20万元,向银行贷款70万元。

接下来涉及的问题是贷款利率、贷款期限和还款方式的选择了。

在还款方式选择上,银行提供了多种可供选择的形式,如等额本息法、等额本金法、等额/等比递增法、等额/等比递减法及其他还款方法。

在利率选择上,银行规定实施的住房贷款利率是执行中国人民银行规定的同期同档次贷款利率,有浮动利率、固定利率、混合利率三种具体方式可供选择。

对于购房按揭来说,各种不同的还款方式,其区别是什么?

传统的浮动利率与新兴的固定利率、混合利率有何不同?

在选择之前,A和B首先需要了各种按揭贷款还款方式的基本内容并针对自身情况分别进行具体分析。

2.不同利率方式的比较分析

一直以来,国内个人住房贷款都是浮动利率贷款,2006年新年伊始,固定利率房贷浮出水面,各商业银行纷纷推出了自己的固定利率房贷产品。

浮动贷款利率目前各大商业银行按揭贷款浮动利率,执行的是商业性贷款利率,上限放开,实行下限管理,下限利率水平一般为相应期限档次贷款基准利率的0.85~O.9倍,上不封顶。

个人住房贷款期限在1年之内(含1年)的,实行合同利率,遇法定利率调整,不分段计息;贷款期限在1年以上的,遇法定利率调整,于下年初开始,按相应利率档次执行新的利率规定。

固定贷款利率顾名思义,固定贷款利率就是银行与借款人约定一个利率,在借款期内,不管央行的基准利率或是市场利率如何调整,借款人都以约定的利率偿还银行贷款。

它是相对浮动贷款利率而言的,是借款人为了规避利率上升风险而与银行约定的一定时期内固定不变的利率。

银行制定固定利率主要考虑未来利率的变化,如果一段时期内市场普遍对利率看涨,银行制定的固定利率就会比现行同期利率高;反之,市场普遍看跌,银行制定的固定利率就会略低于现行利率。

同时,对于不同区域、不同借款人的资质,相应的利率水平也会有所区别。

表为中国农业银行固定利率与中国人民银行基准利率目对照表。

混合贷款利率混合贷款利率即“固定+浮动”的混合利率,借款人可在贷款开始的一段时间内选择固定利率,待固定期结束后,剩余的贷款就可转换为浮动利率。

以中国农业银行为例,它目前开办了固定期为5年或10年的个人住房混合利率贷款,即在5年或10年内利率固定,利率固定期结束后,剩余贷款期限利率转换为浮动利率的贷款。

表7C-2为中国农业银行混合利率(固定期)与中国人民银行基准利率@对照表。

同浮动汇率相比,固定利率的最大特点显然是它不会随行就市。

一般来说,固定利率是由银行根据对利率周期的判断,再向购房人提供一个报价。

此后,一旦在期限内利率做出调整——借款人和银行将面临两种可能:

或者借款人受益,银行亏本;或者借款人吃亏,银行获利。

由于银行提供的固定利率要明显高于浮动利率,以便容纳未来时间的利率多次上升的可能,所以,固定利率贷款的风险就在于,借款人要能够预测到在贷款周期内:

(1)贷款利率的升降趋势。

(2)浮动利率什么时候能够超过固定利率。

(3)浮动利率能超过固定利率多长时间。

中国农业银行固定利率与中国人民银行基准利率对照表

贷款期限>固

定期限

固定期限

固定期标准

利率(%)

与央行基准

利率相差(%)

固定期最优

惠利率(%)

与央行基准利率

下浮15%相差(%)

3~5年(含5年)

3年

6.75

O.00

5.814

O.0765

3年

6.057

0.0135

5年以上

5年

7.20

O.09

6.120

0.0765

10年

6.300

0.2565

混合利率则是浮动利率与固定利率的结合。

由于利率风险管理问题,目前各银行推出的固定利率房贷产品最长期限为10年期,而多数客户住房贷款的期限在20年以上,这部分客户难以选用固定利率房贷。

混合利率方式则恰好可以满足这部分客户的需求。

贷款期限在10年以上的客户,可以根据自身的需要在贷款前5年或前10年采用固定利率,此后贷款转为浮动利率。

利率水平仅是影响借款人还款的因素之一,选择固定利率或浮动利率房贷,还需要考虑其他一些重要因素,如与利率形式相伴的贷款期限的长短,借款人的预期收入状况等。

3.不同还款方式的比较分析

目前个人住房贷款的还款方式比较常见的有等额本息还款法、等额本金还款法、等额/等比递增还款法、等额/等比递减还款法六种方式,其中等额本息还款法、等额本金还款法是应用最普遍两种方式。

各种还款方式的特点及适合的人群如表所示。

通过对表的分析可以看到,对借款人来讲,六种还款方式的区别主要体现在以下两个方面:

(1)支付利息。

等额本息还款法由于每月还款金额相等,所以利息相对来说较高;等额本金还款法每月还款金额由高到低逐渐递减,因而利息相对来说较低;由于对银行资金占用时间不同,等额/等比递增还款法需要支付的利息总额较高,甚至要高于同样条件贷款在等额本息还款法方式下的利息总额;等额/等比递减还款法需要支付的利息总额较低,甚至要低于同样条件贷款在等额本金还款法方式下的利息总额。

(2)还款金额。

等额本息还款法每期的还款额相同,负担相对较轻,等额本金还款法每期还款额逐渐递减,因而负担由重到轻,等额/等比递增法的每期还款额是由少至多的,故而负担是由轻逐渐加重的,而等额/等比递减法l合好相反。

A、B两人根据自己的情况,经过反复考虑,最终决定选择浮动利率,但是在等额本金和等额本息两种还款方式之间仍然犹豫不决,假设贷款年利率为6%(浮动利率),银行提供的两种方式下还款的具体情况如表7C一4所示。

还款方式

特点

现金流量分布

等额本息

还款法

在贷款期内每期以相等的金额平均偿还贷款

本息

各期现金流出额相等,呈现出年金的特点,适合收入

处于稳定状态的借款人

等额本金

还款法

在贷款期内每期等额偿还本金,贷款利息随本

金逐月递减

随着时间的推移,各期现金流出额等差递减,呈现出等

差序列现金流量特点,适合还款初期还款能力较强,并希

望在还款初期归还较大款项来减少利息支出的借款人

等额/等比递增还款法

在贷款期的后一时间段内每期还款额相对前一时间段内每期还款额有一个固定增加额/呈一固定比例递增,同一时间段内,每期还款额相等

随着时间的推移,各个时间段现金流出额等差/等比递增,呈现出等差/等比序列现金流量特点,适合工作年限短,收入呈上升趋势的借款人

等额/等比递减还款法

在贷款期的后一时间段内每期还款额相对前一时间段内每期还款额有一个固定减少额/呈一固定比例递减,同一时间段内,每期还款额相等

随着时间的推移,各个时间段现金流出额等差/等比递减,呈现出等差/等比序列现金流量特点,适合收入较高、还款初期希望归还较大款项来减少利息支出的借款人

表7C·4等额本息、等额本金还款情况比较表

贷款期

还款方式

月还款额(元)

还款总额(元)

利息总额(元)

等额本息还款法

5907.00

1063259.60

363259.60

15年

等额本金还款法

7388.89

1016750.00

316750.00

等额本息还款法

5015.02

1203604.18

503604.18

20年

等额本金还款法

6416.67

l121750.00

421750.oo

等额本息还款法

4510.11

l353032.94

653032.94

25年

等额本金还款法

5833.33

1226750.00

526750.00

注:

等额本息还款法的月还款额各期相等,等额本金还款法的月还款额为首期还款额,贷款期为15年、20年、25年

三种情况下,此后每期减少分别为19.5元、14.6元、11.7元。

通过观察表7C一4,首先可以了解到在不同的贷款期下两种还款方式各自的月还款额。

A、B两人估算了一下他们的还款能力:

在还款期前两年,他们的月收入总计为9000元(A:

5000元,B:

4000元),每月的支出大概为2500元(A:

1000元,B:

1500元),此后,随着工作年限的增加,他们的收人会有一定的增加,但同时他们抚养小孩、赡养父母的费用支出也会相应增加,因此预期在近期内他们的还款能力将维持在6500元(9000元一2500元)左右。

在贷款期限9方面:

银行规定贷款期限最长不超过30年;借款人年龄与贷款期限之和最长不超过70年。

两人权衡考虑后,觉得选择20年这样一个时间长度适中、还款额与偿还能能力基本相匹配的还款期比较合适。

继续观察表7C-4,可以发现采用等额本金法所还利息总额要比采用等额本金法所还利息总额要少,这时一些人就得出采用等额本金法比等额本息法划算的结论,这样的推理和结论到底对不对呢?

首先,分析一下表7C-4中的数据是如何计算的。

等额本息还款法,即借款人每月以相等的金额偿还贷款本息,又称等额法。

其计算公式如下:

设贷款总额为y,贷款期数为n,贷款周期利率为i,则:

每期还款额=Yi(1+i)n[(1+i)n-1}

根据上面的计算公式,可以得出以下结果:

每月还款额=700000×6%/12×(1+6%/12)240/[(1+6%/12)240-1]=5015.02(元)

偿还完所有房贷后-共偿还的金额=5015.02×240=1203605(元)

偿还完所有房贷后一共偿还的利息=5015.02×240—700000=503604.8(元)

等额本金还款法,即借款人每月等额偿还本金,贷款利息随本金逐月递减,还款额逐月递减,因此又称递减法。

其计算公式如下:

设贷款总额为y,贷款期数为n,贷款周期利率为i,已还至第k期,则:

每期还款额:

Y/n+[1-(k-1)/n]×Y×I

每期应还本金=Y/n

每期应还利息:

[1-(k-1)/n]

根据上面的计算公式,可以得出以下结果:

每月偿还的本金=700000/240=2916.67(元)

第一个月偿还的利息=700000×6%/12=3500(元)

第一个月的还款额=2916.67+3500=6416.67(元)

此后每个月偿还额中的本金部分保持不变。

利息部分:

每月偿还的利息=(贷款本金-累计已还本金)×月利率,随着累计已还本金以每月2916.67元的速度递增而以(2916.67×6%/12=14.6)的速度递减。

偿还完所有房贷后一共偿还的利息

=2916.67x6%/12×(240+239+…+1)

=2916.67×0.005×(240+1)×240/2

=421750(元)

偿还完所有房贷后一共偿还的金额=700000+421750=1121750(元)

通过计算可以看出:

在等额本息还款法和等额本金还款法中,银行都是按照借款人实际占用贷款额和规定的利率计算应收取的利息。

如果不考虑时间因素,将每月还本付息额简单累加,在整个还款期内,等额本息法借款人共付利息503604.18元,而等额本金还款法下共付利息421750元,两者相比,等额本金还款法少付81854.18元。

但考虑到货币时间价值因素,以给定的利率将两种还款方式下每月还本付息额贴现到贷款发放日,则两者相等。

u即从静态看,两种还款方式存在着利息差,但从动态看,在考虑货币时间价值因素情况下,两种还款方式完全不存在差异,正因为忽略了货币时间价值因素,很多借款人误以为自己选择等额本息还款法多付了利息。

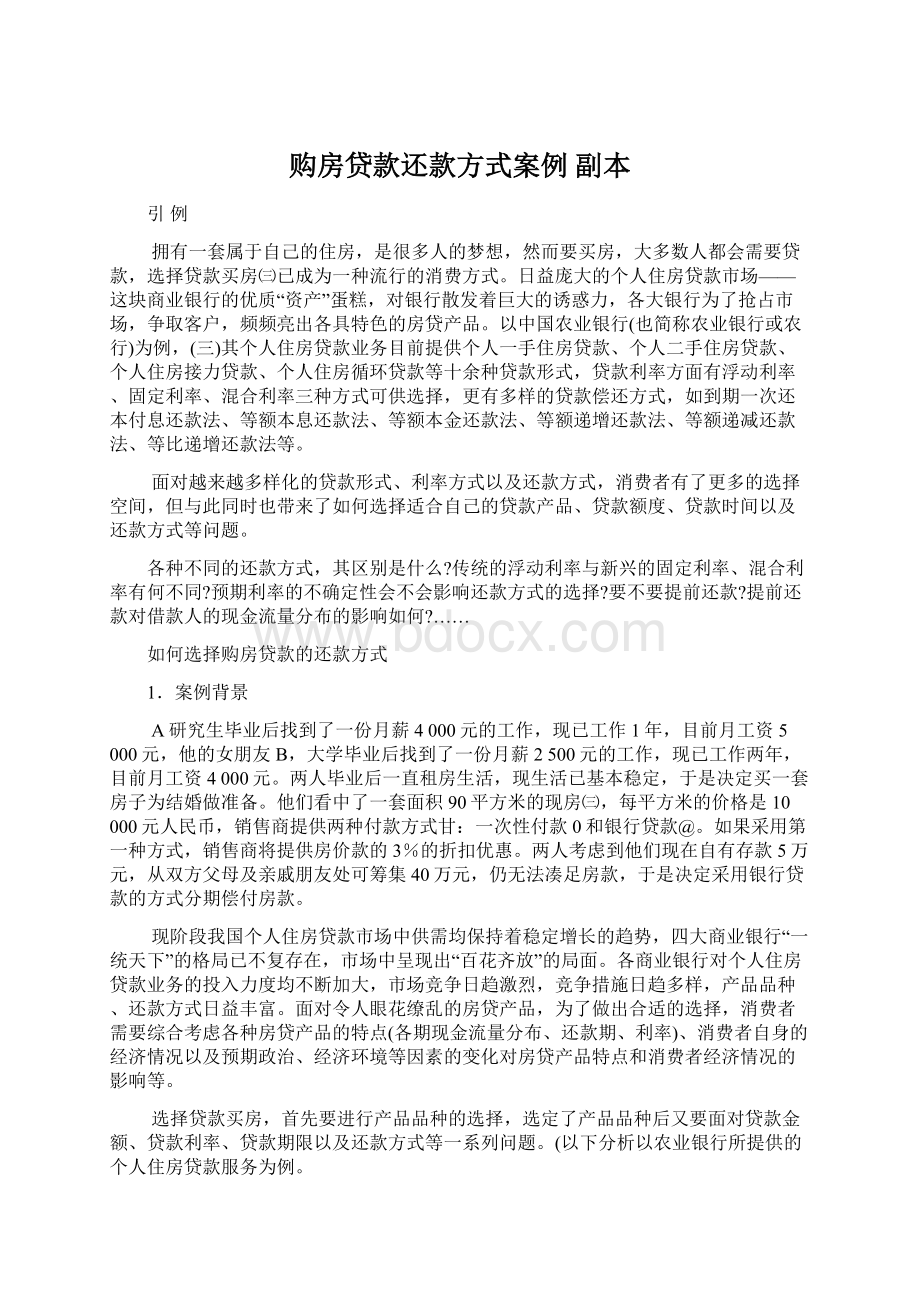

两种还款方式下还款期现金流量分布规律如图7C一1和图7C-2所示。

图7C一1是对两种还款方式下每次偿还本息数额之和的比较。

从图中可以看出:

对于等额本息还款法,随着还款次数的增加,贷款者每次偿还的贷款始终保持不变;对于等额本金还款法,随着还款次数的增加,贷款者每次偿还的贷款直线下降。

金额

等额本息还款法

等额本金还款法

还款次数图

7C-1两种还款方式下每次偿还本息数额之和比较

图7C-2两种还款方式下每次偿还利息的比较

图7C-2表示的是两种还款方式下每次偿还利息的比较。

从图中可以看出:

对于等额本息还款法,随着还款次数的增加,贷款者每次偿还的贷款中,每次偿还的利息逐步减少的,对于等额本金还款法,随着还款次数的增加,贷款者每次偿还的贷款中,每次偿还的利息也是逐步减少的,但是,前者是曲线下降,后者则是直线下降,并且在每次还款的数额中,采用等额本息法所还的利息总是要大.于采用等额本金法所还的利息。

因此,从所还利息总额的角度来看,采用等额本息法在还完所有款项之后所还的利息总额必然要大于采用等额本金法在还完所有款项之后所还的利息总额。

图7C-3表示的是两种还款方式下每次偿还本金的比较。

从图中可以看出,对于等额本息还款法,随着还款次数的增加,贷款者每次偿还的本金逐渐增加;对于等额本金还款法,随着还款次数的增加,贷款者每次偿还的本金保持不变。

事实上,从这张图中可以看出采

金额

等额本金还款法

等额本息还款法

还款次数

图7c-3两种还款方式下每次偿还本金的比较

用等额本息法要比采用等额本金法所偿还的利息要多,原因就在于采用等额本息法在前期偿还的本金数额要比采用等额本金法在前期偿还的本金数额少。

金额

采用等额本金法要比采用等额本息法看起来合算,其原因就在于采用等额本息法前期所还本金少,后期才逐步增多,而采用等额本金法每次所偿还的本金数额是相同的。

其实质,无非是贷款本金因“朝三暮四”或“朝四暮三”式的先还后还,造成贷款本金事实上的长用短用、多用少用,进而影响利息随资金实际占用数量及期限长短的变化而增减。

因此可以说,根据货币时间价值,无论是等额本息还款法,还是等额本金还款法,其所贷的款和所还的款实际上都可以看成是等值的。

提前把钱还掉了,就可以少付利息。

而少付的钱,正是基于借款人在前面的付出。

以上内容对等额本金、等额本息两种还款方式在还款期的现金流量分布情况进行了分析,剖析了两者的异同点。

然而,上述的分析仅仅是针对一种最为常规的还款情况,在实际还款的过程中常常会有一些特殊情形发生,那么这些特殊情形会对两种还款方式下的现金流量分布造成何种影响呢?

4.提前还贷与利率调整

4.1提前还款对还款的现金流量分布的影响

A和B考虑到,他们现在正处于事业的发展期,今后几年加薪可能性很大,他们预期在贷款后的第5、6年时可以积攒一定的积蓄,为了减少贷款在利息方面的支出,他们到时可能会提前偿还贷款。

提前还款总的来说分为全部提前还款和部分提前还款。

全部提前还款就是一次性把所剩贷款本金还清。

部分提前还款分为三种方式:

月供基本不变,将还款期限缩短;减少月供,还款期限不变;同时改变月供和还款期限。

借款人可以根据自己的实际情况进行选择。

借款人之所以选择提前还款,其目的就是为了节省利息支出,那么如果借款人在最初申请按揭贷款的时候就考虑到要提前还贷,在选择还款方式时就要考虑选择哪种方式会相应地少支付一些利息。

对于A、B两人来说,如果想要提前还款,而且尽量少地支付利息,就要选择在按揭初期偿还利息较少的还款方式。

通过之前的分析计算部分的学习,可以计算出案例中截止到第5年年末(第60期)等额本金的还款方式偿还利息的总额为184188元,等额本息还款方式偿还利息的总额为195198元,前者要比后者少11010元。

因此,如果A、B两人预期会提前还贷,在选择按揭贷款的方式的时候最好选择等额本金还款法。

虽说提前还贷能在一定程度上减少利息支出,但是有两类人并不适宜提前还贷。

第一种类型:

对于选择了等额本息还款法的消费者来说,如果现在贷款已经偿还了大部分,那么现在提前还贷并不一定划算。

因为对于借款者来说,在贷款期限的1/3—1/2年限中,偿还月供中利息支出要高于本金支出,而在最后几年中,月供支出基本以本金为主,利息很少。

消费者可以把多余的资金投入到基金、股票或其他投资产品中赚取收益。

第二种类型:

近期有投资计划的消费者。

不少消费者已经习惯了一旦手上有钱就拿来提前还贷,而碰上好的投资项目又贷款去投资或经营,但实际中经营性贷款利率要比房贷利率高得多,因此在提前还贷前,消费者最好考虑清楚近期有无投资计划,如果有好的投资项目,收益能够超过房贷利率,就应该考虑投资。

4.2利率调整对还款的现金流量分布的影响

A和B根据自身的经验以及相关专家的预测,预期贷款后第5年贷款利率将会上调1%左右,这是否会影响到他们对还款方式的选择呢?

为了清晰的展示利率变化对两种还款方产生的影响,表7C-5列示了不同的利率预期下两种还款方式各自支付的利息总额及它们的差额。

通过对表7C-5的分析可知,当贷款利率呈下降趋势时,选择等额本息法要比选择等额本金法更合适。

其原因就在于等额本金法在较高利率的情况下已经支付了较多的本金,能够享受到低利率的本金就比等额本息法少,以致两种还款方式支付的本息总和差距就会缩小。

反之,当贷款利率呈上升趋势时,选择等额本金法就要比选择等额本息法更合适。

因为等额本金法在较低利率的情况下已经支付了较多的本金,而在高利率时期剩余的本金要比等额本息法少,两种还款方式支付的本息总和差距就会拉大。

5.案例总结与值得进一步思考的问题

通过上面对两种还款方式的分析,可以看到在等额本息还款方式下各期现金流出额相等,呈现出年金的特点,而在等额本金还款方式下随着时间的推移,各期现金流出额等差递减,呈现出等差序列现金流量特点。

考虑货币时间价值,无论等额本息还款法还是等额本金还款法,其所贷的款和所还的款实际上都可以看成是等值的。

此外,由于等额本金还款法相比于等额本息法在按揭初期偿还利息较少,因此在考虑提前还款的情况下,宜选择等额本金还款法。

由于等额本金还款法相比于等额本息法在按揭初期偿还本金较多,因此当预期贷款利率呈下降趋势时,宜选择等额本息法,反之,当预期贷款利率呈上升趋势时,则宜选择等额本金法。

根据上述分析并结合自身的具体情况,A和B最终选择了等额本金还款方式。

通过前面的分析,可知两种还款方式实际上并不存在划算不划算的问题,选择哪种方式,关键要看该方式是否适合自己的经济状况,是否与自己的收入趋势相匹配。

等额框息还款法的特点是每个月归还一样的本息和,还款初期利息占每月还款额的大部分,随本金逐渐返还,还款额中本金比重增加。

等额本金还款法的特点是每月归还本金一样,利息则按贷款本金余额计算,前期偿还款项较大,每月还款额在逐渐减少。

通过图7c一1可以看出,等额本息还款法的还款额曲线是一条与横坐标相平衡的直线,而等额本金还款法是一条向下弯曲的曲线。

若在还款期内,收入曲线呈上升趋势,则与等额本息还款法的曲线更一致,如果收入曲线呈下降趋势,则与等额本金还款法的曲线更一致。

所以,根据一般的收入变化趋势,等额本息还款法更适用于现期收入少,预期收入将稳定或增加的借款人。

而等额本金还款法适用于现在收入处于高峰期的人士,特别是预期以后收入会减少或是家庭经济负担会加重的人士。

表7C-5利率变化对等额本息、等额本金还款方式的影响

支付利息总额(元)

5年后贷款利率(%)

等额本息

等额本金

差额(元)

差异率(%)

7.5

592559

481141

111418

23.2

7.0

562409

461344

10l065

21.9

6.5

532755

441547

9l208

20.7

6.0

503604

421750

8l854

19.4

5.5

474964

40l953

73Oll

18.2

5.O

446841

382156

64685

16.9

4.5

419241

362359

56882

15.7

但是需要注意的是,在现实生活中,还款方式的选择受到多种因素的影响。

除了前面分析的因素之外,还受到借款人自身的投资机会、个人偏好、通货膨胀预期等因素的影响,因此,到底选择哪种还款方式更合适,不能一概而论,需要借款人综合考虑各

升级会员

升级会员