摩根中国物流报告译稿3.docx

《摩根中国物流报告译稿3.docx》由会员分享,可在线阅读,更多相关《摩根中国物流报告译稿3.docx(14页珍藏版)》请在冰豆网上搜索。

摩根中国物流报告译稿3

美国物流市场

在威尔逊和达那尼所著“ManagingLogisticsinaPerfectStorm”一书(PrologisandCass信息系统公司,2001年6月)中,作者向我们展示了美国物流市场发展的有趣历史。

根据这份报告,物流运作成本最主要的三大构成要素是:

库存、运输和管理。

2000年,总的商业物流成本超过1万亿美元,占名义GDP的10.1%。

库存成本:

主要由利息、税收、损耗、市值跌落、保险和仓储构成。

过去40年中,除了在萧条时期增长到30%左右之外,库存率相对比较稳定,大约维持在25%左右。

运输成本:

在美国,由于城市间卡车运输是重要的运输方式,卡车运输业在运输成本中占大头。

管理成本:

这项费用可归因于物流管理,并且它占物流总成本的比例少于5%。

威尔逊与和达那尼将美国物流市场分析分成两个时期:

1)1960—1979年;2)1980—2000年。

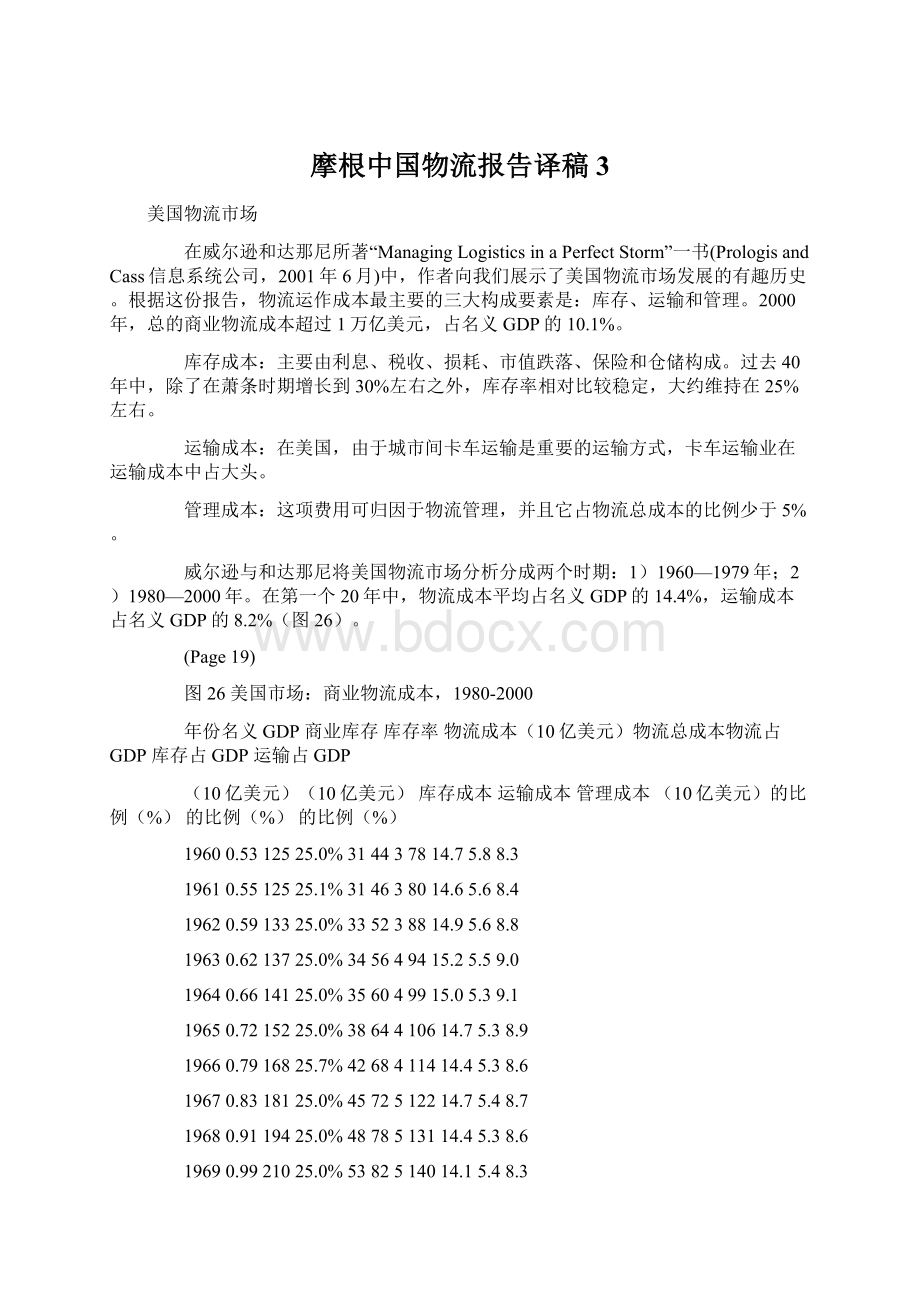

在第一个20年中,物流成本平均占名义GDP的14.4%,运输成本占名义GDP的8.2%(图26)。

(Page19)

图26美国市场:

商业物流成本,1980-2000

年份名义GDP商业库存库存率物流成本(10亿美元)物流总成本物流占GDP库存占GDP运输占GDP

(10亿美元)(10亿美元)库存成本运输成本管理成本(10亿美元)的比例(%)的比例(%)的比例(%)

19600.5312525.0%314437814.75.88.3

19610.5512525.1%314638014.65.68.4

19620.5913325.0%335238814.95.68.8

19630.6213725.0%345649415.25.59.0

19640.6614125.0%356049915.05.39.1

19650.7215225.0%3864410614.75.38.9

19660.7916825.7%4268411414.45.38.6

19670.8318125.0%4572512214.75.48.7

19680.9119425.0%4878513114.45.38.6

19690.9921025.0%5382514014.15.48.3

19701.0422225.0%5691615314.75.48.8

19711.1323625.0%5991615613.85.28.1

19721.2425625.0%6497616713.55.27.8

19731.3930427.2%83108819914.367.8

19741.5036029.0%10411692291536.97.7

19751.6438425.3%97116922213.55.97.1

19761.8240825.0%102133924413.45.67.3

19772.0344425.0%1111501027113.45.57.4

19782.3051727.0%1401751332814.36.17.6

19792.5761630.0%1851931339315.37.27.5

在70年代的下半期,由于运输服务不可靠,制造业和配送业不得不在处理过多的库存方面耗资,并且过剩的存货储存在在主要城区。

唯一的例外就是路上运输业有显著的增长,因为私营卡车运输业是由制造商和配送商经营的。

在第二个20年(1980-2000)中,为了降低物流成本,物流提供商对运输业进行了一些改革。

物流成本由1980年占名义GDP的7.6%降至90年代的6%。

在80年代初期,快递业务经营者,如联邦快递创造了“即时送达服务”,联邦邮包服务将快循环获取包裹提升到一个很高的水平(图27)。

(Page20)

图27美国市场:

商业物流成本,1980-2000

年份名义GDP商业库存库存率物流成本(10亿美元)物流总成本物流占GDP库存占GDP运输占GDP

(10亿美元)(10亿美元)库存成本运输成本管理成本(10亿美元)的比例(%)的比例(%)的比例(%)

19802.8069231.8%2202141745116.17.97.6

19813.1374734.7%2592281950616.28.37.3

19823.2676030.8%2342221847414.57.26.8

19833.5475827.9%2112431847213.366.9

19843.9382629.1%2402682052813.46.16.8

19854.2184726.8%2272742052112.45.46.5

19864.4584325.7%2172812051811.64.96.3

19874.7487525.7%2252942154011.44.76.2

19885.1194426.6%2513132358711.54.96.1

19895.44100528.1%2823292463511.75.26.0

19905.80104127.2%2833512565911.44.96.1

19915.99103024.9%2563552463510.64.35.9

19926.32104322.7%2373752463610.13.85.9

19936.64107622.2%239396256609.93.66.0

19947.05112723.5%2654202771210.13.86.0

19957.40121124.9%3024413077310.44.16.0

19967.81124024.4%3034673180110.33.96.0

19978.32128024.5%3145033385010.23.86.0

19988.79132324.4%3235293488610.13.76.0

19999.30137924.1%332554359219.93.66.0

20009.96148525.4%37759039100610.13.85.9

1980年以来,运输成本占名义GDP的比例已降至5.9%,即使在1991年—1992年萧条和低增长时期也是如此。

更重要的是,80年代平均库存费用中占名义GDP的比重超过6%,而在90年代和2000年却降至3.8%。

简而言之,物流改变了发达国家基本的商业运作模式。

图28美国:

商业物流成本新指数,1980-2000(略)

中国物流市场的推算

2000年末,中国的名义GDP值已达到89400亿人民币(10770亿美元),因此我们认为中国的经济大致与1970年的美国经济规模持平。

在过去的10年中,中国名义GDP(1990—2000年)每年增长17%,明显高于美国1960年—1970年间的7%的增长率。

1970年,美国物流成本占名义GDP的14.7%。

库存费用占名义GDP的5.4%,而运输成本占8.8%。

在2000年中国名义GDP值达到10770亿美元的情况下,我们认为中国市场的物流成本可能高于1580亿美元,或者是名义GDP的15%。

做此估计主要基于以下两方面理由:

1)运输业被严重分割的局面以及大多数运输形式(铁路运输、卡车运输和远洋运输)的低效率必然导致高昂运输成本的产生。

2)仓储设施十分落后,根本不能满足跨国公司最基本的需求。

生产厂家库存量较高,必然导致库存费用的增加。

(Page21)

2000年末中国市场物流成本的估计占国家名义GDP的20%,或大概是2150亿美元。

这项估计得到各级政府统计部门和物流媒体的广泛支持。

我们认为大部分的物流成本发生在库存和运输上。

中国入世将促使中国改进低效率的物流市场,由此必然引起物流成本的降低。

根据马士基中国区总经理BOGABOWSKI先生的观点:

“中国市场的地位愈发显得重要,不仅是因为他持续不断地渗透到世界经济。

”马士基还坚信随着中国的入世,对高质量、低成本和高效率的配送服务的需求将呈上升趋势。

中国第三方物流显著上升

根据各主要行业的资料,在美国,第三方物流的市场渗透率估计是8%,在欧洲则是10%。

在亚洲,我们相信很明显低于5%,并且我们估计中国物流市场第三方物流的市场渗透率只有2%,这同样暗示了去年430亿美元的第三方物流市场,不到美国市场的1/10。

在下一个10年(2000—2010年),我们认为第三方物流服务提供商的年增率将达到20%,我们保守的估计是16%,乐观的估计是25%,然而在2002年—2005年,我们相信年增长率将达到30%或更高。

因为中国入世将极大刺激巨大的第三方物流服务需求。

我们对于第三方物流市场增长的预测是:

中国的名义GDP增长率将是美国的1.5倍,而且这一预测是基于以下三方面因素作出的:

1)中国名义GDP的较高增长:

1980—2000年,中国名义GDP增长大概是美国1950—1970年的2.7倍。

我们预测2000—2020年的名义GDP增长率将是美国1970—1990年名义GDP增长率的1倍至2倍之间。

(图30)

图29中国3PL增长率,2001-2010(略)

图30中美名义GDP增长比较(略)

2)效率的提高导致物流成本的减少:

由于中国向全球开放其经济和贸易,我们相信,跨国公司和外国物流服务提供商的影响,将推动中国物流供应链管理的改进。

在80年代,象联邦快递和联合邮包公司一样的运营商,通过采用改进后的递送运作方法,降低了美国经济的物流费成本。

我们认为由于外国物流公司被允许进入中国市场,物流总成本将从现在估计的占名义GDP的20%的水平降至2010年的15%。

(图32)

(Page22)

图31中国物流市场增长率,2001-2010(略)

3)已增长的第三方物流市场渗透率:

我们预计第三方物流市场渗透率将从现在的2%上升至2010年的5%。

跨国公司将供应链管理功能外包给那些能以合理的成本提供全球物流网络和高质量服务的第三方物流公司,这将促进中国第三方物流的增长。

我们相信我们对第三方物流增长率的估计是一个现实的保守的估计,这是因为大部分有关物流研究的出版物都预测全球第三方物流服务市场在未来的5到10年将维持15%的年增长率。

(Page23)

图32中国第三方物流市场潜力的评估,2000-2010

20002001E2002E2003E2004E2005E2006E2007E2008E2009E2010E

名义GDP(10亿美元)

-2.0×美国GDP增长10771271150017702088246429083431404847775637

-1.5×美国GDP增长10771223138815751787202923032613296633673821

-1.0×美国GDP增长10771174128013951520165718061969214623392550

名义GDP(10亿人民币)

-2.0×美国GDP增长894010549124481468917332204522413328476336023964946785

-1.5×美国GDP增长894010147115171307214836168391911221692246202794331715

-1.0×美国GDP增长89409745106221157812620137551499316342178131941621163

物流占GDP的百分比20.0%19.5%18.5%17.5%16.5%16.0%15.5%15.3%15.0%14.8%14.5%

物流市场(10亿人民币)

-2.0×美国GDP17882057230325712860327237414343504058486784

-1.5×美国GDP增长17881979213122882448269429623308369341224599

-1.0×美国GDP增长17881900196520262082220123242492267228643069

第三方物流渗透率2.0%2.3%2.8%3.3%3.8%4.2%4.5%4.7%4.8%4.9%5.0%

第三方物流市场(10亿美元)

-2.0×美国GDP增长35.847.364.584.8108.7137.4168.3204.1241.9286.6339.2

-1.5×美国GDP增长35.845.559.775.593.0113.2133.3155.5177.3202.0229.9

-1.0×美国GDP增长35.843.755.066.979.192.4104.6117.1128.3140.3153.4

物流市场增长率(%)

-2.0×美国GDP增长15.011.911.611.314.414.316.116.116.016.0

-1.5×美国GDP增长10.77.77.47.010.110.011.711.611.611.6

-1.0×美国GDP增长6.33.43.12.85.75.67.27.27.27.2

第三方物流市场增长率(%)

-2.0×美国GDP增长32.336.331.628.126.522.521.318.518.418.4

-1.5×美国GDP增长27.331.126.523.221.617.816.614.013.913.9

-1.0×美国GDP增长22.225.921.518.316.813.112.09.59.49.3

E=摩根斯坦利研究预测

来源:

公司数据,摩根斯坦利研究

(Page24)

未来何在?

在目前第二方物流市场分散,第三方物流市场发展潜力强大的情况下,中国的物流市场将走向何方?

我们预测其未来走势:

从分段到一体化:

客户对毫无麻烦的、畅通无阻的一体化物流服务需求增强。

国外物流公司和国内领先物流提供商力求提供这种服务。

分散的物流服务可能消失。

近期而言,畅通的一体化服务可能会受到最近美国恐怖袭击事件的影响。

我们首席经济学家认为日益分散的趋势会引起世界反对全球化。

同时,我们觉得中国在世界贸易增长中扮演重要的角色是不可阻挡的。

从长远来看,全球化及一体化物流服务会成为主流。

从分散到合并:

伴随着中国的入世、国外竞争的加剧,低效率的小公司将被淘汰出局。

只有迅速做出调整的大公司才能生存发展下去。

在我们看来,合并会产生值得投资的少数领先企业。

这与国外的做法也一致。

例如,美国快递公司,从1975年到1995年进行了很重要的合并重组。

在这期间,联邦快递公司、UPS、Airbourne和Emery将其美国快递市场份额由20%增至75%。

从基础物流到增值物流:

比较欧洲第三方物流与中国所谓的第三方物流(图34)所能提供的服务的不同以及所提供的服务与客户需求之间的差距,我们可以看出,中国物流提供商仍须向更先进的一体化物流拓展服务。

从笼统到专业:

两个专业化领域即将产生。

其一是商品的专业化,例如快速流动的消费品以及诸如个人电脑和手机之类的高价值商品。

另外就是城市之间和市内的物流服务。

正如前面地理部分所阐述的,中国的大城市会继续发展,而且,城市的交通管制会限制白天从其他城市进城的货车的通行。

市内所有的物流专业公司,如Tianyi和Dazhong发展公司也会得到发展。

图33欧洲第三方物流业务

传统一体化物流比例先进一体化物流比例高级一体化物流比例

仓储83运输(工厂间的)63海关服务33

运输(外部的)82订单54I&C系统29

原材料和库存81运输(工厂内的)53产量控制28

装船72包装50质量控制20

分销72产品策划49

仓储(产品加工)49

采购46

获得(Procument)39

来源:

中国仓储协会,摩根斯坦利研究

图34中国仓储协会调查:

中国第三方物流业务

制造企业商业企业

其它20%7%

包装4%14%

城市内的配送28%43%

长途运输36%21%

仓储21%37%

来源:

中国仓储协会,摩根斯坦利研究

图35中国仓储协会调查:

公司需要的第三方物流服务

仓储和运输38%

长途运输35%

市场配送30%

包装和加工34%

系统设计11%

条形码10%

信息服务CAPut!

’%

原材料检验13%

海关清关CAPut!

’%

收款CAPut!

’%

来源:

中国仓储协会,摩根斯坦利研究

(Page25)

从规模到技术:

咨询方式、开放式合同而不是基于数量大小的指令,不断地推动着第三方物流的发展。

第三方物流不只是经济增长的结果,它的一个重要作用是促进企业在经营困难时期更加关注供应链的低效率。

从资产重心到技术至上:

分散资产提高灵活性。

良好的第三方物流公司承担较低的固定成本风险。

在美国,非资产性物流公司比资产性公司提供更高的增值服务。

资产性公司因缺乏非资产性公司的灵活性而受到市场的惩罚。

在中国,一定的资产战略储备是保障服务质量和提供消费信用的基础。

从封闭式合同到开放性合同:

新的物流合同通常包含合作的形式以及与客户分享费用的节省。

从全国性的到区域性的/全球性的:

大公司日益发展成为跨国公司,享有跨国公司身份的第三方物流提供商仍然获利,并以当地的运营商为代价。

选择全球性的物流提供商,很关键的一个因素,就是要看其运营基础和设施是否能满足客户的在多国外包、运输、仓储、配送、交付等方面的需求。

总之,供应链管理是通过一体化的方式,使总成本最低化,通过技能、技术和有形资产的组合向客户提供增值服务。

我们认为,认识到这些趋势的公司将会胜出。

(Page26)

现有的参与者

大多数物流服务提供商声称自己是第三方物流公司,而实际上他们中的大部分提供的是一种第二方物流与第三方物流的混合服务,还只具有第二方物流的业务规模。

由于运输服务质量差,在中国很难找到纯粹的第三方物流公司。

第三方物流服务的提供商倾向于完成第二方物流的一些基本功能。

在这一部分,我们来看看来自不同行业的各类公司以及它们的种类(外商独资、合资、本土)。

商业起源

广州到玉门物流专线

广州到敦煌物流专线

广州到合作物流专线

广州到甘肃物流专线

在途运转中的货物。

大多数物流提供商都是从处理运转中货物起步。

他们主要是信件/包裹快递公司、货运公司和船务公司。

全国性的公司是由各部委成立的国有企业,如中外运(外经贸部)、中远(船舶总公司)、中国邮政、中国铁路以及EAS(公安部)。

它们中的大多数拥有巨额资产、行政优势以及与其他国有企业之间的良好关系。

然而他们的优势有可能成为其向高附加值服务提供商转变的一个负担。

由于主要资产和收入来自运输,他们不可能把管理的完全重点放在发展第三方物流上。

另外,这些资产也许还达不到现代物流服务所要求的质量标准。

这些公司缺乏一体化物流管理的技能和经验,如果要加强现有的管理,这些公司还必须付出巨大的努力。

所列举的运输公司中的大多数,如中国东方航空公司、中国南方航空公司、中远太平洋公司、中商股份以及中国海运集团,仍是运输型公司,而不是第三方物流公司。

仓储中的货物。

这是指仓储公司。

主要有中国物资储运总公司。

由于政府鼓励建设地区性的配送中心,因此在这一领域会有很多机会。

土地并不稀缺,主要看能否提供综合性的仓储、包装、简单组装、分拣和标签服务。

最后的角落(Thelastmile)。

如前所探讨的,巨大的城市居民群体和交通管制使得门到门服务成为专业服务。

这一领域的公司倾向于成为未上市的小公司或者成为上市公司(如Tingyi、Dazhong)的子公司。

外国公司。

这些公司很想组建合资物流公司,如圣安达(胜科子公司)、APL物流、Danzas、TNT、马士基及Inchcape。

这类公司具备现代物流技术和经验以及全球网络方面的优势。

我们相信,中外合资的物流公司凭借其完美的联合将成为难以抗衡的参与者,而纯外资公司在中国缺乏客户网络,因而无法及时形成关键的规模来参与竞争。

物流服务的受众。

大量的制造商和分销商将正入加入到物流服务的竞争中来。

例如海尔物流和Tingtong(Tingyi的子公司),这两家公司将其自营配送部门转变成独立的物流服务公司。

他们具有利用现有规模去构建一个地区性配送中心网络以及扩大外包业务量的优势。

例如,Tingyi2000年收入的8%达到5.6亿美元,这是自营物流业务的保守起点。

按所有制分类。

由于企业注册的限制和历史的原因,这种分类将参与者分为纯本土、合资和外商独资三类。

随着中国入世,中国物流的大部分领域都将向外国竞争者开放。

我们期待着能在这一产业看到通过兼并与收购方式实现的重大合并。

(Page27)

上市公司及其兼并与收购的潜在可能性

发现赢家

在物流行业不存在单一的制胜战略。

无论是全方位服务的提供商,还是部分服务提供商都有可能成为赢家,只要他们能有效发挥自己的优势。

图36列出了物流领域不同参与者的主要特征,这也可用作挑选赢家的清单。

图36成功物流提供商的主要特征(略)

(Page28)

现有的上市公司。

中国华润宣布了一项计划,准备由一个大型多元化的集团公司转

升级会员

升级会员